Entrata at $575m ARR Growing 23% Is First of the Next Wave of PE-Backed Software IPOs. The Catch: Almost None of Them Are Accelerating.

Компания Entrata (операционная система для управления многоквартирной недвижимостью из Лехай, Юта, основана в 2003 году, с 2022 года контролируется Silver Lake) 28 мая подала заявку S-1 на IPO на NYSE под тикером «ENT». Финансы крепкие, но не выдающиеся: выручка $509,3 млн в 2025 году с ростом 24%, валовая маржа 60% (растущая до 63% в Q1 2026), GAAP-чистая прибыль $50,7 млн, NDR 117% и около 2,5 млн юнитов на платформе. Джейсон Лемкин оценивает справедливую стоимость предприятия в диапазоне $2,4–3,2 млрд (примерно 4,5–5,5x выручки), отмечая, что платежи у Entrata работают по ACH с фиксированной комиссией и потому ближе к AppFolio и ServiceTitan, чем к Toast. Перед подачей заявки Entrata взяла кредит на $400 млн и выплатила спецдивиденд $356 млн (крупнейший получатель — Silver Lake), войдя в IPO с чистым долгом около $270 млн. Главный риск: рост Entrata застрял на 23%, а рынок 2026 года платит премию только за ускорение роста, наказывая замедление — как показали этой весной Zscaler, HubSpot и Adobe. Entrata — первая ласточка большой волны IPO софтверных компаний под контролем PE, и почти ни одна из них не ускоряется.

Entrata at $575m ARR Growing 23% Is First of the Next Wave of PE-Backed Software IPOs. The Catch: Almost None of Them Are Accelerating.

Entrata с ARR $575 млн и ростом 23% — первая в новой волне IPO софтверных компаний под контролем PE. Подвох: почти ни одна из них не ускоряется.

by | 5 Interesting Things, Blog Posts, Scale

автор: Jason Lemkin | 5 Interesting Things, Blog Posts, Scale

Entrata filed its S-1 on May 28 to list on the NYSE under the ticker “ENT.” It’s the multifamily property management Operating System out of Lehi, Utah, founded way back in 2003, with Silver Lake holding majority control since 2022. The numbers are solid but not jaw-dropping. $500m+ ARR, growing 23%, cash-flow positive.

Entrata подала заявку S-1 28 мая, чтобы выйти на NYSE под тикером «ENT». Это операционная система для управления многоквартирной недвижимостью из Лехай, Юта, основанная еще в 2003 году, с Silver Lake в качестве мажоритарного владельца с 2022 года. Цифры солидные, но не сногсшибательные. ARR более $500 млн, рост 23%, положительный денежный поток.

What does it trade at? And what does it mean for other software companies at similar scale and growth rates?

По какой оценке она торгуется? И что это означает для других софтверных компаний с похожим масштабом и темпами роста?

There’s a second story here, and it’s the more important one. Entrata is the leading edge of a backlog of PE-backed software trying to get out, and private equity tends to move first when the window opens. The catch is that this wave is hitting a market that has suddenly decided efficient growth isn’t enough, and almost none of the names lined up behind Entrata are accelerating. More on the wave and the acceleration problem below. First, the work on what Entrata trades at.

Здесь есть и вторая история, и она важнее. Entrata — это передний край накопившегося пула софта под контролем PE, который пытается выйти на биржу, а частный капитал обычно первым делает ход, когда открывается окно. Подвох в том, что эта волна накрывает рынок, который внезапно решил, что эффективного роста недостаточно, и почти ни одно из имен, выстроившихся за Entrata, не ускоряется. Подробнее о волне и проблеме ускорения — ниже. Но сначала — разбор того, по какой оценке торгуется Entrata.

What Entrata Actually Looks Like

Как Entrata выглядит на самом деле

Start with the financials from the S-1, because the valuation falls out of them.

Начнем с финансов из S-1, потому что оценка вытекает именно из них.

Выручка: $509,3 млн в 2025 году, против $412,0 млн в 2024-м. Это рост 24%. Выручка Q1 2026: $143,5 млн, против $116,6 млн годом ранее. Тоже около 23% роста, примерно на уровне годового показателя. В годовом исчислении это ран-рейт около $574 млн. Валовая маржа: 60% по GAAP в 2025 году, расширяется до 63% в Q1 2026 (61% и 64% по non-GAAP). Это софтверная маржа, а не платежная. Именно эта цифра определяет мультипликатор, и она ложится на правильную сторону. Операционная прибыль по GAAP: $82,6 млн в 2025 году, операционная маржа 16%, против 13% в 2024-м. Операционная маржа Q1 2026 подскочила до 26%, по non-GAAP — до 28%. Положительная чистая прибыль по GAAP: $50,7 млн в 2025 году (чистая маржа 10%), $23,3 млн в Q1 2026 (16%). Не скорректированная прибыль, а реальная чистая прибыль. Удержание чистой выручки (NDR): 117%, без изменений в 2024 и 2025 годах. Валовое удержание: 97%, на пункт ниже, чем 99%. 2,5 млн юнитов на платформе, примерно 10% американского рынка многоквартирной недвижимости, среди клиентов — 4 из топ-10 операторов NMHC, включая два крупнейших. Структура выручки: 86% — связанная с подпиской, 14% — Embedded Technology Solutions. Обработка платежей сидит внутри строки подписки и учитывается по полной (gross).

Put growth and profit together and you get a Rule of 40 score of roughly 47 on a non-GAAP basis (24% growth + 23% margin), and 51 on the Q1 run-rate. That is still strong, but certainly not Figma strong.

Сложите рост и прибыль — и вы получите показатель Rule of 40 около 47 по non-GAAP (рост 24% + маржа 23%) и 51 на ран-рейте Q1. Это все еще сильно, но точно не настолько сильно, как у Figma.

5 Interesting Learnings from Entrata’s S-1

5 интересных выводов из S-1 Entrata

1. Payments is mandatory, and it still runs at 60% gross margins.

1. Платежи обязательны, и при этом они работают с валовой маржой 60%.

Every customer on the Operating System is required to use Entrata’s payment solution for every payment processed through it. That forced attach is why 86% of revenue lands in the Subscription-related bucket, which folds payment processing in next to software subscriptions. Payment processing fees are booked gross, the same way Toast books them, which normally drags blended margins down toward the 20s. Entrata still posts 60% gross margins, up from 56% in 2024 and rising to 63% in Q1. Mandatory attach plus software-grade margins is the embedded fintech model working exactly as designed.

Каждый клиент операционной системы обязан использовать платежное решение Entrata для каждого платежа, проходящего через нее. Именно этот принудительный attach объясняет, почему 86% выручки попадает в корзину «связанной с подпиской», которая объединяет обработку платежей с софтверными подписками. Комиссии за обработку платежей учитываются по полной (gross), так же как их учитывает Toast, что обычно тянет смешанную маржу вниз, к 20-м процентам. Entrata при этом показывает валовую маржу 60%, против 56% в 2024 году, и растущую до 63% в Q1. Обязательный attach плюс софтверного уровня маржа — это модель встроенного финтеха, работающая ровно так, как задумано.

2. The largest 2025 deals replaced about 7 systems each.

2. Крупнейшие сделки 2025 года заменили примерно по 7 систем каждая.

Entrata says its biggest new customers in 2025 consolidated roughly seven separate systems onto the platform. The product surface backs it up: more than 70 offerings across leasing, accounting, payments, insurance, screening, utilities, and resident apps. This is the compound platform thesis playing out inside a single vertical, and it is why 233 customers now spend more than $500K a year with Entrata and account for 84% of total ARR. Enterprise operators do not want eleven logins. They consolidate onto the one platform that runs the whole building.

Entrata сообщает, что ее крупнейшие новые клиенты в 2025 году консолидировали на платформе примерно по семь отдельных систем. Продуктовая поверхность это подтверждает: более 70 предложений, охватывающих лизинг, бухгалтерию, платежи, страхование, скрининг, коммунальные услуги и приложения для жильцов. Это тезис о составной (compound) платформе, разворачивающийся внутри одной вертикали, и именно поэтому 233 клиента теперь тратят более $500 тыс. в год с Entrata и обеспечивают 84% всего ARR. Корпоративные операторы не хотят одиннадцать логинов. Они консолидируются на одной платформе, которая управляет всем зданием.

3. The average customer pays $216 per unit. The best pay $580.

3. Средний клиент платит $216 за юнит. Лучшие платят $580.

ARPU climbed from $175 to $216 per unit over the past two years, and substantially all of that increase came from existing customers buying more, not from new logos. The ceiling is far higher than the average: Entrata’s highest-ARPU customers already pay about $580 per unit per year. That is 2.7x the average, on the same platform, which is the entire expansion story in one number. Net revenue retention is 117% and has held there for two straight years.

ARPU вырос со $175 до $216 за юнит за последние два года, и практически весь этот прирост пришел от существующих клиентов, покупающих больше, а не от новых логотипов. Потолок намного выше среднего: клиенты Entrata с самым высоким ARPU уже платят около $580 за юнит в год. Это в 2,7 раза больше среднего, на той же платформе — вся история экспансии в одной цифре. NDR составляет 117% и держится на этом уровне уже два года подряд.

4. This was a breakeven company three years ago.

4. Три года назад это была безубыточная компания.

In 2022 and 2023, Entrata ran GAAP operating margins of negative 1% and negative 2%. In Q1 2026 it ran positive 26%. Non-GAAP operating margin went from 1% to 28% across the same window. Revenue nearly doubled while the company flipped from operating losses to $50M+ in annual GAAP net income. A durable B2B vertical can re-rate its own P&L fast once it stops spending for growth at any cost. Entrata shows how fast that can happen.

В 2022 и 2023 годах Entrata показывала операционную маржу по GAAP минус 1% и минус 2%. В Q1 2026 она вышла на плюс 26%. Операционная маржа по non-GAAP за тот же период прошла путь от 1% до 28%. Выручка почти удвоилась, пока компания перешла от операционных убытков к чистой прибыли по GAAP более $50 млн в год. Устойчивый B2B-вертикал способен быстро переоценить собственный P&L, как только перестает тратить на рост любой ценой. Entrata показывает, как быстро это может произойти.

5. They paid themselves a $356M dividend right before filing.

5. Прямо перед подачей заявки они выплатили себе дивиденд $356 млн.

In September 2025, Entrata took out a $400M term loan. In November, it paid a $356.3M special dividend, $1.99 a share, to existing shareholders, with Silver Lake the largest recipient. That is roughly seven years of net income paid out in a single move, funded with debt. The company now carries about $270M of net debt into its own IPO, and part of the offering proceeds will go to paying that loan back down. Sponsor-backed IPOs frequently work this way, and it changes how you read the headline growth and profit numbers.

В сентябре 2025 года Entrata взяла срочный кредит на $400 млн. В ноябре она выплатила специальный дивиденд $356,3 млн, $1,99 на акцию, существующим акционерам, причем крупнейшим получателем стал Silver Lake. Это примерно семь лет чистой прибыли, выплаченные одним движением и профинансированные за счет долга. Теперь компания входит в собственное IPO с чистым долгом около $270 млн, и часть поступлений от размещения пойдет на погашение этого кредита. IPO под контролем спонсоров часто устроены именно так, и это меняет то, как вы читаете заголовочные цифры роста и прибыли.

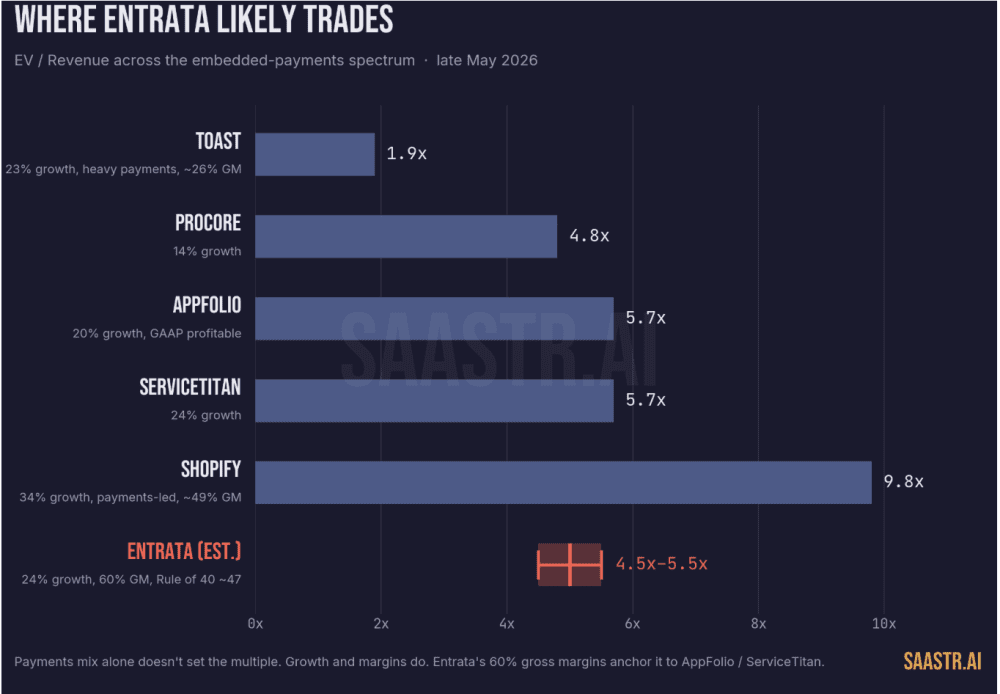

The Comps

Сравнимые компании (компы)

Five public comps frame the picture, and the spread between them is the whole story. Most are down 25% to 40% over the past year. Entrata is not IPO-ing into the multiple environment of 2021. It’s IPO-ing into a market that has repriced B2B + AI hard.

Пять публичных компов очерчивают картину, и разброс между ними — это и есть вся суть. Большинство из них упали на 25–40% за прошлый год. Entrata выходит на IPO не в условиях мультипликаторов 2021 года. Она выходит на рынок, который жестко переоценил B2B + AI.

(EVs and multiples as of late May 2026.)

(EV и мультипликаторы по состоянию на конец мая 2026 года.)

AppFolio is the cleanest read. Same end market, property management, comparable size at ~$950M in revenue, growing 20%, GAAP profitable. It trades at 5.7x revenue. ServiceTitan is the structural twin: a vertical Operating System for an analog industry, monetizing through software plus embedded payments, growing 24%, and it also sits around 5.7x even though it isn’t profitable yet.

AppFolio — самое чистое сопоставление. Тот же конечный рынок, управление недвижимостью, сопоставимый размер — около $950 млн выручки, рост 20%, прибыльность по GAAP. Торгуется на уровне 5,7x выручки. ServiceTitan — структурный близнец: вертикальная операционная система для аналоговой индустрии, монетизирующаяся через софт плюс встроенные платежи, рост 24%, и она тоже стоит около 5,7x, хотя пока не прибыльна.

Then there are the two payments bookends: Toast at the bottom, Shopify at the top.

А есть еще две платежные «закладки»: Toast внизу, Shopify наверху.

The Payments Question Decides the Multiple

Вопрос о платежах решает мультипликатор

Toast trades under 2x revenue. Shopify trades near 10x. Both run most of their revenue through payments. The presence of payments is not what sets the multiple. Growth rate, gross margin, and category position are.

Toast торгуется ниже 2x выручки. Shopify — около 10x. Обе пропускают большую часть выручки через платежи. Не наличие платежей задает мультипликатор. Его задают темп роста, валовая маржа и позиция в категории.

Toast is the floor. Most of its revenue is card processing, booked gross, at a blended gross margin around 26%, growing low-20s. The market pays a payments multiple for that, not a software one.

Toast — это пол. Большая часть его выручки — обработка карт, учитываемая по полной (gross), со смешанной валовой маржой около 26% и ростом в районе чуть выше 20%. Рынок платит за это платежный мультипликатор, а не софтверный.

Shopify is the ceiling, and the more instructive comp. About 76% of Shopify’s revenue is Merchant Solutions, which is payments-led and also booked gross, and its blended gross margin is only about 49%. It still trades near 10x revenue. The reason is 30%-plus growth and a category-defining franchise. A heavy payments mix did not cap Shopify’s multiple. So the question for Entrata is not whether it processes payments. It is what those payments look like on the P&L.

Shopify — это потолок и более поучительный комп. Около 76% выручки Shopify — это Merchant Solutions, которая ведома платежами и тоже учитывается по полной (gross), а ее смешанная валовая маржа — всего около 49%. И при этом она торгуется около 10x выручки. Причина — рост более 30% и франшиза, определяющая категорию. Тяжелая доля платежей не ограничила мультипликатор Shopify. Так что вопрос для Entrata не в том, обрабатывает ли она платежи. Вопрос в том, как эти платежи выглядят в P&L.

Here is why Entrata’s payments behave nothing like Toast’s:

Вот почему платежи Entrata ведут себя совсем не так, как у Toast:

Рельс — это ACH, выставляемый как фиксированная комиссия. В S-1 говорится, что платежная комиссия — это фиксированная плата за транзакцию, единственное исключение — кредитные карты (процент от платежа). Аренда — это крупный регулярный платеж, который почти никто не оплачивает кредитной картой, потому что никто не готов проглотить 3% комиссии на арендный платеж в $1700. Поэтому большая часть объема идет через банковский перевод, где Entrata берет несколько долларов фиксированно и платит копейки за клиринг. Выручка масштабируется с числом платежей, а не с размером арендной суммы в долларах, так что «надувание» (gross-up), раздувающее низкомаржинальную базу выручки Toast, здесь почти не применимо. Платежи — это лишь часть из 86%, а не вся строка. Корзина «связанной с подпиской» объединяет софтверные подписки, коммунальные услуги и отчетность по аренде вместе с платежами. Часть с софтверной подпиской работает с маржой более 80% и является более крупным компонентом. Она тянет смешанную маржу вверх. Есть регулярная плата просто за включение платежей. Операторы платят ежемесячную подписку за доступ к платежному решению — поверх покомиссионных платежей за транзакции. Это чистая софтверная маржа, наслоенная поверх рельсов. Корзина Embedded Technology Solutions в 14% тоже высокомаржинальна. Страхование работает по модели агентской комиссии, где Entrata берет свою долю и не несет андеррайтинговый риск, а скрининг жильцов — это наценка на данные. Ни то ни другое не несет платежной себестоимости.

Add it up and the blended gross margin is 60%, rising to 63% in Q1, roughly 2.3x

Сложите все это — и смешанная валовая маржа составит 60%, растущая до 63% в Q1, примерно в 2,3 раза выше

Toast’s blend even with payments booked gross. The trajectory (56% to 60% to 63%), 117% net revenue retention, and real GAAP net income all point the same way. This is a software compounder that monetizes payments, not a payments processor in a software wrapper. That anchors Entrata to AppFolio and ServiceTitan, well above Toast and well below Shopify’s growth-driven premium. On Entrata’s $509M, the gap between a Toast multiple and a software multiple is about $1.5B to $2.5B of enterprise value, which is why this is the question that decides the whole valuation.

смешанной маржи Toast, даже с платежами, учтенными по полной (gross). Траектория (56% → 60% → 63%), NDR 117% и реальная чистая прибыль по GAAP — все указывает в одну сторону. Это софтверный компаундер, монетизирующий платежи, а не платежный процессор в софтверной обертке. Это привязывает Entrata к AppFolio и ServiceTitan — заметно выше Toast и заметно ниже премии Shopify, обусловленной ростом. На выручке Entrata в $509 млн разрыв между мультипликатором Toast и софтверным мультипликатором составляет около $1,5–2,5 млрд стоимости предприятия, и именно поэтому это вопрос, решающий всю оценку.

One honest caveat: the S-1 confirms the fixed-fee versus card-percentage structure and that payments are booked gross, but it does not break out the exact ACH-versus-card split. The “mostly ACH” point is a well-supported read of how multifamily rent gets paid, not a disclosed line item.

Одна честная оговорка: S-1 подтверждает структуру с фиксированной комиссией против процента по картам и то, что платежи учитываются по полной (gross), но в нем не разбито точное соотношение ACH против карт. Тезис «в основном ACH» — это хорошо обоснованное прочтение того, как оплачивается аренда в многоквартирном жилье, а не раскрытая строка отчетности.

The Math

Расчеты

Run Entrata’s $509M in 2025 revenue against the comp range, and against the ~$574M forward run-rate from Q1.

Прогоните выручку Entrata за 2025 год в $509 млн против диапазона компов и против форвардного ран-рейта около $574 млн из Q1.

On 2025 revenue ($509M):

На выручке 2025 года ($509 млн):

Медвежий, взвешенный по платежам (4,0x): около $2,0 млрд. Базовый, смешанный вертикально-софтверный (4,75x): около $2,4 млрд. Бычий, паритет с AppFolio/ServiceTitan (5,5x): около $2,8 млрд.

On forward run-rate ($574M):

На форвардном ран-рейте ($574 млн):

4,0x: около $2,3 млрд. 4,75x: около $2,7 млрд. 5,5x: около $3,2 млрд.

That puts fair enterprise value somewhere in the $2.4B to $3.2B zone, with a midpoint around $2.7B to $2.8B.

Это помещает справедливую стоимость предприятия где-то в зону $2,4–3,2 млрд, со средней точкой около $2,7–2,8 млрд.

Two adjustments from there. First, IPOs price at a discount to comps, usually 10% to 15%, to leave room for a first-day pop. So the priced deal probably targets the lower-to-middle of that range. Second, the EV-to-equity bridge runs the other way from a typical cash-rich software IPO. Entrata carries a $400M term loan against ~$120M of cash, about $270M net debt, because it raised that loan in September 2025 and used it to help fund a $356M special dividend to shareholders in November. So equity value sits below EV, not above it. IPO proceeds are earmarked partly to repay that debt and to cover RSU tax withholding, not purely growth capital. At a ~$2.7B EV, equity value lands closer to $2.5B before the primary raise refills the balance sheet.

Отсюда — две корректировки. Первая: IPO размещаются с дисконтом к компам, обычно 10–15%, чтобы оставить место для роста в первый день. Так что размещенная сделка, вероятно, целится в нижнюю-среднюю часть этого диапазона. Вторая: переход от EV к стоимости капитала идет в обратную сторону от типичного IPO софтверной компании с большой наличностью. Entrata несет срочный кредит на $400 млн против примерно $120 млн наличности — около $270 млн чистого долга, потому что взяла этот кредит в сентябре 2025 года и использовала его для финансирования спецдивиденда $356 млн акционерам в ноябре. Так что стоимость капитала оказывается ниже EV, а не выше. Поступления от IPO частично предназначены для погашения этого долга и покрытия налогового удержания по RSU, а не чисто на капитал для роста. При EV около $2,7 млрд стоимость капитала оказывается ближе к $2,5 млрд до того, как первичное размещение пополнит баланс.

Net: a debut market cap in the $2.5B to $3.0B range looks most likely, with room to trade toward $3.0B to $3.5B if the window is open and the Rule of 40 story lands. Call it roughly 4.5x to 5.5x trailing revenue, 4x to 5x forward.

Итог: дебютная капитализация в диапазоне $2,5–3,0 млрд выглядит наиболее вероятной, с возможностью торговаться в направлении $3,0–3,5 млрд, если окно открыто и история Rule of 40 заходит. Назовем это примерно 4,5–5,5x трейлинг-выручки, 4–5x форвардной.

What Could Move It

Что может сдвинуть оценку

Things that push toward the top of the range or above:

То, что толкает к верху диапазона или выше:

Валовая маржа 60% и NDR 117%, оба теперь подтвержденные в заявке, делающие ровно то, что нужно софтверному мультипликатору. Конвертация AI-нарратива в раскрытый attach ELI+ и выручку. В 2026 году за агентов, которые реально поставляются, платят. Продолжение траектории маржи. Валовая маржа прошла путь 56% → 60% → 63%, а операционная — 13% → 16% → 26% в Q1. Если это удержится, то при 5x это выглядит недооцененным.

Things that push toward the bottom:

То, что толкает ко дну:

Существенный недостаток (material weakness). Entrata раскрыла существенный недостаток во внутреннем контроле над финансовой отчетностью, не до конца устраненный по состоянию на Q1. Это реальный тревожный сигнал для эмитента-новичка, и публичные инвесторы будут закладывать за это дисконт. Контроль Silver Lake. Это контролируемая компания с двухклассовой структурой, голосами Класса B в соотношении десять к одному и акционерным соглашением, дающим спонсору право вето на крупные действия. Дисконты за управление реальны, а структура контролируемой компании ограничивает премию. Предварительная рекапитализация перед IPO. Дивиденд $356 млн, профинансированный долгом, в ноябре — это классический ход спонсора, оставляющий компанию с чистым долгом около $270 млн на входе в размещение. Это не дисквалифицирует, но означает, что часть привлеченных средств затыкает баланс, а не финансирует рост, и говорит вам, для кого отчасти это IPO.

Why Now

Почему именно сейчас

Three forces lined up at once, and only one is the real trigger.

Три силы сошлись одновременно, и только одна из них — настоящий триггер.

The trigger is Silver Lake. It has held majority control since March 2022, which puts it four years into a fund that needs to start returning capital, and the exit market was frozen for most of that hold. LPs across private equity are starved for distributions. Silver Lake already pulled $356M out through November’s debt-funded dividend. The IPO is the next liquidity step: it creates a public market to sell into over time and marks the remaining stake at a public multiple, while the dual-class structure lets Silver Lake keep control on the way out. This is a liquidity event, not a capital raise. Entrata is free cash flow positive and does not need the money to operate, and the use of proceeds says as much: general corporate purposes, repaying the term loan, and covering RSU tax withholding.

Триггер — это Silver Lake. Он удерживает мажоритарный контроль с марта 2022 года, то есть находится на четвертом году фонда, которому нужно начинать возвращать капитал, а рынок выходов был заморожен большую часть этого периода удержания. LP по всему частному капиталу голодают по распределениям. Silver Lake уже вытащил $356 млн через ноябрьский дивиденд, профинансированный долгом. IPO — следующий шаг ликвидности: оно создает публичный рынок, на который можно продавать со временем, и оценивает оставшуюся долю по публичному мультипликатору, а двухклассовая структура позволяет Silver Lake сохранять контроль на выходе. Это событие ликвидности, а не привлечение капитала. Entrata положительна по свободному денежному потоку и не нуждается в деньгах для работы, и назначение средств это подтверждает: общие корпоративные цели, погашение срочного кредита и покрытие налогового удержания по RSU.

What made it possible now is that the numbers finally got there. In 2022 and 2023 this was a breakeven-to-loss business, and you do not IPO at the trough. By 2025 it was growing 24% with 16% operating margins and $50M of net income, which is the profitable-growth profile the 2026 market rewards.

Что сделало это возможным сейчас — это то, что цифры наконец дошли до нужного уровня. В 2022 и 2023 годах это был безубыточно-убыточный бизнес, а на дне на IPO не выходят. К 2025 году компания росла на 24% с операционной маржой 16% и чистой прибылью $50 млн — именно тот профиль прибыльного роста, который рынок 2026 года вознаграждает.

What made it attractive now is the open window and the AI bid. ServiceTitan reopened the vertical B2B software IPO in December 2024 and proved the category could list at scale. The market is paying up for profitable software with a credible AI story, and the S-1 leans all the way into Autonomous Property Management and agentic ELI. They are drafting on the AI narrative to earn a software multiple, not a payments one.

Что сделало это привлекательным сейчас — это открытое окно и спрос на AI. ServiceTitan вновь открыл IPO вертикального B2B-софта в декабре 2024 года и доказал, что категория может выходить на биржу в масштабе. Рынок переплачивает за прибыльный софт с достоверной AI-историей, и S-1 уходит с головой в Autonomous Property Management и агентного ELI. Они используют AI-нарратив, чтобы заработать софтверный мультипликатор, а не платежный.

The debt is a consequence, not a cause. The term loan does not mature until 2032, and its roughly $26M of annual interest is covered several times over by $87M of free cash flow. Entrata raised it to fund the dividend, and the IPO partly pays it back. The IPO de-risks the debt. The debt does not force the IPO.

Долг — это следствие, а не причина. Срок погашения срочного кредита наступает только в 2032 году, а его примерно $26 млн годовых процентов покрываются в несколько раз $87 млн свободного денежного потока. Entrata взяла его, чтобы профинансировать дивиденд, а IPO частично его погашает. IPO снижает риск долга. Долг не вынуждает к IPO.

The Wave of PE-Backed Software IPOs in the Wings

Волна IPO софтверных компаний под контролем PE на подходе

Entrata is early in what looks like a multi-year unclog. The B2B software IPO reopened in late 2024 and 2025 (ServiceTitan in December, SailPoint’s Thoma Bravo re-IPO in February, Netskope in September), and behind it sits a large backlog of sponsor-owned software bought in the 2019 to 2022 cycle, now four to six years into holds, with LPs pushing hard for distributions. Renaissance Capital expects 200 to 230 IPOs in 2026.

Entrata находится в начале того, что выглядит как многолетний «прорыв затора». IPO B2B-софта вновь открылось в конце 2024 и 2025 годах (ServiceTitan в декабре, ре-IPO SailPoint от Thoma Bravo в феврале, Netskope в сентябре), а за ним стоит большой накопившийся пул софта под контролем спонсоров, купленного в цикле 2019–2022 годов, теперь на четвертом-шестом году удержания, с LP, жестко требующими распределений. Renaissance Capital ожидает 200–230 IPO в 2026 году.

Sponsors will lead that calendar, and they will lead it before venture does. A buyout fund has a defined life and LPs counting distributions, so an open window is a trigger to sell, not an option to weigh. A venture-backed compounder growing 40% or more can wait, raise another private round, or run a continuation vehicle. Most of the PE-owned names do not have that luxury. When the window is open, they take it, which is why the first names out are the sponsor-owned, slower-growth group rather than the fast venture ones.

Спонсоры возглавят этот календарь, и они возглавят его раньше венчура. У выкупного фонда определенный срок жизни и LP, считающие распределения, так что открытое окно — это триггер для продажи, а не опция для взвешивания. Венчурный компаундер, растущий на 40% или более, может подождать, привлечь еще один частный раунд или запустить continuation vehicle. У большинства имен под контролем PE такой роскоши нет. Когда окно открыто, они им пользуются — вот почему первыми выходят медленнорастущие компании под контролем спонсоров, а не быстрые венчурные.

One catch shapes the whole list: private equity ownership and 20%-plus growth rarely travel together at this scale. Buyout firms acquire mature software and optimize for margin and cash flow, not growth, so most large sponsor-owned software compounds at 12% to 18%. The names that pair $500M-plus in ARR with 20%-plus growth are the exceptions, and they are the ones positioned to lead the window.

Один подвох определяет весь список: владение со стороны частного капитала и рост более 20% редко уживаются вместе на таком масштабе. Выкупные фирмы приобретают зрелый софт и оптимизируют его под маржу и денежный поток, а не под рост, так что большинство крупного софта под контролем спонсоров компаундирует на 12–18%. Имена, сочетающие ARR более $500 млн с ростом более 20%, — это исключения, и именно они позиционированы возглавить окно.

By that filter, the list of sponsor-backed software that clears both bars is genuinely short. Perhaps only Entrada + Genesys.

По этому фильтру список софта под контролем спонсоров, проходящий обе планки, по-настоящему короток. Возможно, только Entrada + Genesys.

Below that growth bar sits a deeper backlog of sponsor-owned software at scale, all IPO-eligible but compounding in the mid-teens. Those go public for liquidity and earn a software multiple rather than a hypergrowth one:

Ниже этой планки роста сидит более глубокий пул софта под контролем спонсоров на масштабе — все они подходят для IPO, но компаундируют в районе середины подростковых процентов. Они выходят на биржу ради ликвидности и зарабатывают софтверный мультипликатор, а не гиперростовый:

Two patterns stand out. Silver Lake alone is sitting on both Entrata and Qualtrics, so this is not its only software exit in the queue. And the genuinely fast growers at $500M-plus, Databricks at roughly 65% plus Canva and the AI-native names, are almost all venture-backed, a separate cohort from the buyout portfolios. The PE-backed wave is mostly a liquidity wave: profitable, scaled software going public to return capital. Entrata and Genesys are the rare names in it that bring both growth and profit, which is why they should clear the better multiples.

Выделяются две закономерности. Один только Silver Lake сидит и на Entrata, и на Qualtrics, так что это не единственный его софтверный выход в очереди. И по-настоящему быстрорастущие компании на уровне более $500 млн — Databricks с ростом около 65% плюс Canva и AI-нативные имена — почти все венчурные, отдельная когорта от выкупных портфелей. Волна под контролем PE — это в основном волна ликвидности: прибыльный, масштабированный софт, выходящий на биржу, чтобы вернуть капитал. Entrata и Genesys — редкие имена в ней, приносящие и рост, и прибыль, и именно поэтому они должны взять лучшие мультипликаторы.

Private-company ARR and growth figures above are estimates drawn from press reports and secondary-market data, not audited filings.

Приведенные выше показатели ARR и роста частных компаний — это оценки, взятые из публикаций в прессе и данных вторичного рынка, а не из аудированных заявок.

Beat. Raise. Accelerate. That’s What You Need to Do Today. Can They Do It?

Beat. Raise. Accelerate. Вот что нужно делать сегодня. Смогут ли они?

The bar in 2026 is not beat-and-raise. It is beat, raise, and accelerate. The market has stopped paying for efficient growth on its own. It pays for the growth rate itself bending upward, and it punishes the growth rate bending down, almost regardless of how profitable the company is.

Планка в 2026 году — это не beat-and-raise. Это beat, raise и accelerate. Рынок перестал платить за эффективный рост сам по себе. Он платит за то, чтобы сам темп роста загибался вверх, и наказывает за темп роста, загибающийся вниз, почти независимо от того, насколько компания прибыльна.

Watch how the tape sorted public software this spring:

Посмотрите, как этой весной лента рассортировала публичный софт:

Ускоряются — вознаграждены. Рост выручки от продукта Snowflake прошел путь 26% → 30% → 34% за три квартала, удержание выручки вернулось вверх к 126%, и акция подскочила примерно на 30% на отчете. Datadog вырос на 32% в Q1 2026, против 25% годом ранее — шестой квартал подряд повторного ускорения, и акция выросла примерно на 66% за год до исторического максимума. Ускоряются на бумаге — отмахнулись. Salesforce только что показал рост выручки 13% в фискальном Q1, отчет от 27 мая, против примерно 10% годом ранее. Это выглядит как повторное ускорение, пока вы не прочитаете следующую строку: менеджмент сказал, что рост пришел от on-premises бизнеса Informatica и тайминга профессиональных услуг. Уберите поглощение — и органический рост все еще в районе высоких однозначных процентов, а реальное органическое повторное ускорение снова обещано на второе полугодие. Акция вошла в отчет упавшей примерно на 33% за год и едва шевельнулась на превышении ожиданий. Рынок умеет отличать купленный рост от заработанного и платит премию только за второй вид. Ускоренный обратный выкуп на $25 млрд сверху этого не изменил. Замедляются — наказаны. Это стало жестоким в реальном времени за последние три недели. Zscaler превзошел ожидания по фискальному Q3 — выручка выросла на 25%, рекордная операционная маржа и превышение по EPS — затем упал на 31% за один день, худший в истории, после того как срезал прогноз по марже свободного денежного потока, раскрыл, что два руководителя продаж ушли в конце квартала, и озвучил предварительный прогноз роста на 2027 фискальный год в 16–17%, против 25%. HubSpot в том же месяце превзошел ожидания и по верхней, и по нижней строке — выручка выросла на 23% и чистое превышение по EPS — и все равно упал на двузначные проценты, потому что его форвардный прогноз подразумевал замедление роста до середины подростковых процентов, а биллингы размягчались. Adobe — это версия медленного тления: рекордная выручка, валовая маржа 89%, примерно $9 млрд свободного денежного потока, реальная AI-история — и акция все равно упала примерно на 46% от максимума, потому что рост ARR соскользнул в район 11%, а компания удержала прогноз вместо того, чтобы повысить его. Во всех трех случаях квартал был нормальным или лучше. Рынок наказал за направление движения.

That should get Entrata’s attention. Every one of those companies is profitable or beating, every one has an AI story, and every one got cut anyway, because the growth rate was pointing the wrong way. Profitable, efficient, and AI-branded is the exact profile Entrata is taking public. It is not a shield. The market proved that three times this spring.

Это должно привлечь внимание Entrata. Каждая из этих компаний прибыльна или превышает ожидания, у каждой есть AI-история, и каждую все равно срезали, потому что темп роста смотрел не в ту сторону. Прибыльный, эффективный и с AI-брендингом — это ровно тот профиль, который Entrata выводит на биржу. Это не щит. Рынок доказал это трижды этой весной.

Entrata’s own numbers answer the question. Here is the quarterly YoY revenue growth from the S-1:

Собственные цифры Entrata отвечают на вопрос. Вот квартальный рост выручки год к году из S-1:

Q1 2025: 27%. Q2 2025: 24%. Q3 2025: 22%. Q4 2025: 22%. Q1 2026: 23%.

The honest read is no, not yet. The line decelerated from 27% to a 22% trough, then ticked up one point to 23%. That is stabilization with a hint of an uptick, not acceleration. And the uptick is the lower-quality kind: it came from unit growth (about 11% to 13%), while ARPU growth softened from roughly 13% a year ago to about 10%, and net retention sat flat at 117%. The expansion engine the bull case depends on, ELI+ and AI attach lifting ARPU, has not shown up in the numbers yet.

Честное прочтение — нет, пока нет. Линия замедлилась с 27% до минимума в 22%, затем приподнялась на один пункт до 23%. Это стабилизация с намеком на подъем, а не ускорение. И этот подъем — более низкого качества: он пришел от роста числа юнитов (около 11–13%), тогда как рост ARPU размягчился примерно с 13% год назад до около 10%, а NDR остался без изменений на уровне 117%. Двигатель экспансии, на который опирается бычий тезис, — ELI+ и AI-attach, поднимающие ARPU, — пока не проявился в цифрах.

This is the single biggest risk in the Entrata story, and it is the biggest risk for the entire PE-backed IPO wave behind it. Buyout firms optimize mature assets for margin and cash flow. That produces efficient growth, which is exactly the profile the 2026 market has stopped paying a premium for. Genesys, growing about 35% with reaccelerating AI ARR, is the rare sponsor-backed name that clears the new bar. Entrata, flat at 23%, is on the wrong side of it unless the trend turns.

Это самый большой риск в истории Entrata, и это самый большой риск для всей волны IPO под контролем PE позади нее. Выкупные фирмы оптимизируют зрелые активы под маржу и денежный поток. Это дает эффективный рост — ровно тот профиль, за который рынок 2026 года перестал платить премию. Genesys, растущий примерно на 35% с повторно ускоряющимся AI-ARR, — это редкое имя под контролем спонсоров, проходящее новую планку. Entrata, застрявшая на 23%, находится на неправильной ее стороне, если только тренд не развернется.

The path to the good outcome is narrow and specific. The first one or two public prints need to show the growth rate ticking up, not just holding, and ARPU growth turning back up as ELI+ attaches. And it has to be organic. Entrata has no Informatica to buy and, with net debt from the dividend, no balance sheet to paper over a soft quarter with buybacks, so the acceleration has to come from the product. Beat and raise will be assumed. Acceleration is what re-rates a stock from an efficient-grower multiple to a Snowflake-style premium. Without it, Entrata prices like what the tape currently says it is: a good, profitable, decelerating-then-flat software company, which in 2026 earns a discount, not a premium.

Путь к хорошему исходу узок и конкретен. Первые один-два публичных отчета должны показать, что темп роста подтягивается вверх, а не просто держится, и что рост ARPU разворачивается вверх по мере того, как ELI+ подключается (attaches). И это должно быть органически. У Entrata нет Informatica для покупки и, с чистым долгом от дивиденда, нет баланса, чтобы прикрыть слабый квартал обратными выкупами, так что ускорение должно прийти от продукта. Beat and raise будут восприниматься как данность. Ускорение — это то, что переоценивает акцию с мультипликатора эффективного компаундера до премии в стиле Snowflake. Без него Entrata оценивается так, как лента сейчас о ней говорит: хорошая, прибыльная, замедлившаяся-затем-плоская софтверная компания, которая в 2026 году зарабатывает дисконт, а не премию.

A Solid Software IPO. After 23 Years. But Is That Enough Today, In the Age of AI?

Солидное софтверное IPO. После 23 лет. Но достаточно ли этого сегодня, в эпоху AI?

Entrata is a better business than the market is likely to give it full credit for on day one, because it’s IPO-ing into a repriced tape while carrying a governance discount, a material-weakness flag, and net debt from a sponsor dividend. The fundamentals, 24% growth, 117% net retention, 60% and rising gross margin, real GAAP net income, a Rule of 40 around 47, deserve AppFolio-level multiples. The structure and the timing will probably shave a turn or two off.

Entrata — лучший бизнес, чем рынок, скорее всего, готов ей зачесть в первый день, потому что она выходит на IPO на переоцененной ленте, неся дисконт за управление, флаг существенного недостатка и чистый долг от спонсорского дивиденда. Фундаментальные показатели — рост 24%, NDR 117%, валовая маржа 60% и растущая, реальная чистая прибыль по GAAP, Rule of 40 около 47 — заслуживают мультипликаторов уровня AppFolio. Структура и тайминг, вероятно, срежут оборот-другой.

Most likely landing spot: priced around $2.5B to $3.0B in equity value, trading toward $3.0B to $3.5B if it’s received well, roughly 4.5x to 5.5x trailing revenue. The gross margin question that usually decides a payments-adjacent software valuation is already answered here, and it answers in Entrata’s favor.

Наиболее вероятная точка приземления: цена размещения около $2,5–3,0 млрд стоимости капитала, торговля в направлении $3,0–3,5 млрд, если будет принята хорошо, примерно 4,5–5,5x трейлинг-выручки. Вопрос валовой маржи, который обычно решает оценку софта, примыкающего к платежам, здесь уже решен, и решен в пользу Entrata.

The one thing that decides whether it earns the top of that range or the bottom is acceleration. The 2026 market pays a premium for a growth rate that is bending up and a discount for one that is flat. Entrata’s is flat at 23%. If the first public prints show it ticking up, with ARPU and ELI+ attach finally moving, this re-rates toward the reaccelerators. If it stays flat, the profitability and the AI story will not be enough, and it prices like the efficient, decelerating-then-steady grower the tape currently sees.

Единственное, что определяет, заработает ли она верх этого диапазона или низ, — это ускорение. Рынок 2026 года платит премию за темп роста, загибающийся вверх, и дисконт за плоский. У Entrata он плоский на 23%. Если первые публичные отчеты покажут, что он подтягивается вверх, а ARPU и attach ELI+ наконец двигаются, она переоценивается в сторону реакселераторов. Если он останется плоским, прибыльности и AI-истории будет недостаточно, и она оценится как эффективный, замедлившийся-затем-стабильный компаундер, которым лента ее сейчас видит.

This is analysis, not investment advice, and the figures are estimates built off the preliminary S-1 and current comp trading. The priced range and full financials will sharpen all of it.

Это анализ, а не инвестиционная рекомендация, и цифры — оценки, построенные на предварительном S-1 и текущей торговле компов. Окончательный ценовой диапазон и полная финансовая отчетность все это уточнят.