The SpaceX IPO and Data Centers in Space

Статья анализирует предстоящее IPO SpaceX с целевой оценкой в $2 триллиона при выручке всего $18,67 млрд и убытках $4,9 млрд за прошлый год. Автор проводит параллели между подходом Маска в Tesla и SpaceX: обе компании меняют правила игры через масштаб, а не побеждают по существующим. Центральная идея — дата-центры в космосе как ответ на растущий спрос на вычислительные мощности для агентного инференса, где спутники-стойки с солнечными панелями и лазерной связью могут стать реальной альтернативой наземной инфраструктуре. SpaceX оценивает свой адресуемый рынок в $28,5 трлн, из которых $26,5 трлн приходится на ИИ. Автор признаёт, что оценка безумна, но считает мечту осуществимой — по аналогии с тем, как Tesla превратила коллективную иллюзию инвесторов в массовый продукт. IPO SpaceX также возвращает смысл публичного размещения: возможность для розничных инвесторов вложиться в строительство бизнеса на ранней стадии, получив и потенциал роста, и реальный риск.

Прослушать этот пост:

Это вряд ли самая большая проблема в мире — а возможно, и верх привилегированности считать это проблемой вообще, — но один из самых раздражающих потребительских опытов — заказать Uber Black и обнаружить, что вам назначили Tesla Model Y (Uber наконец перестал допускать новые Model Y в категорию Black в прошлом году). Приготовьтесь к неудобному заднему сиденью, простенькой пластиковой отделке и — слишком часто — потенциальному укачиванию от водителя, который не до конца освоил агрессивное рекуперативное торможение Tesla.

Тем не менее сам факт, что Model Y когда-то попала на уровень Black, свидетельствует о бренде, который построил Elon Musk. В 2016 году, когда 300 000 человек за считанные часы внесли по $1 000 за резервирование ещё не выпущенной Model 3, я объяснил, что этот феномен произошёл потому, что это Tesla:

Настоящая отдача от «Генерального плана» Маска — тот факт, что Tesla что-то значит: да, это означает устойчивое развитие и заботу об окружающей среде, но важнее то, что Tesla также означает потрясающую производительность и куловость Кремниевой долины. Безусловно, фокус Tesla на премиальном сегменте помог им двигаться вниз по кривой затрат, но именно настойчивость Маска в создании «электромобиля без компромиссов» в конечном счёте привела к тому, что 276 000 человек зарезервировали Model 3, многие даже не увидев машину: в конце концов, это Tesla.

Именно этот ореол бренда привёл, если честно, довольно простой автомобиль в список Uber Black. На самом деле эти машины привлекательны тем, в какой степени они являются компьютерами на колёсах: я знаю немало очень состоятельных людей, которые водят Tesla не ради отделки, а ради Full Self-Driving (Supervised) — ничего подобного нет на рынке, по крайней мере среди машин, которые можно купить в собственность.

Tesla, похоже, делает ставку на это конкурентное преимущество: компания прекратила производство моделей S и X в начале этого года, перенаправив производственные ресурсы на CyberCab и роботов; если вы хотите, чтобы ваш автомобиль ездил сам, вы получите ту же модель, что и все остальные. Это напоминает мне знаменитую цитату Энди Уорхола:

Замечательно в этой стране то, что Америка положила начало традиции, при которой самые богатые потребители покупают по сути то же самое, что и самые бедные. Вы можете смотреть телевизор и видеть Coca-Cola, и вы знаете, что президент пьёт колу, Liz Taylor пьёт колу, и подумайте — вы тоже можете пить колу. Кола есть кола, и никакие деньги не помогут вам получить колу лучше, чем та, которую пьёт бродяга на углу. Вся кола одинаковая, и вся кола хорошая. Liz Taylor это знает, президент это знает, бродяга это знает, и вы это знаете.

Эта «традиция» — масштаб, и Америка действительно справляется с ним лучше любой другой страны в мире; а среди американцев никто не стремится к масштабу и не умеет его использовать так, как Маск.

Starlink и авиакомпании

Из пресс-релиза American Airlines:

American Airlines сегодня объявила о масштабной модернизации бортового клиентского опыта на узкофюзеляжных самолётах с установкой Starlink — самого быстрого Wi-Fi в небе — на более чем 500 узкофюзеляжных воздушных судах, начиная с первого квартала 2027 года. Starlink повсеместно признаётся самой передовой спутниковой группировкой в мире, использующей низкую околоземную орбиту для предоставления широкополосного интернета, способного поддерживать потоковое вещание в полёте, онлайн-игры, инструменты для совместных совещаний и многое другое. С тысячами спутников на низкой околоземной орбите Starlink может обеспечить мультигигабитное подключение для воздушных судов с помощью терминала Aero Terminal, поддерживающего до 1 Гбит/с на антенну. «Как премиальная глобальная авиакомпания, мы постоянно ищем партнёров мирового класса, таких как Starlink, чтобы предоставлять нашим клиентам то, что им нужно и чего они хотят», — заявила директор по клиентскому опыту American Airlines Heather Garboden. «Добавление Starlink укрепляет позицию American как ведущей авиакомпании в обеспечении связи пассажиров в полёте». В рамках приверженности American улучшенному бортовому опыту, Starlink обеспечит бесперебойное потоковое вещание, просмотр интернета и возможности коммуникации в реальном времени на внутренних и ближнемагистральных международных маршрутах American.

Я дал ссылку на пресс-релиз просто ради забавности ситуации: American Airlines, которая в последние годы строила свою стратегию на предложении чего угодно, кроме премиума, на нужных вам маршрутах, подаёт свою сделку со Starlink как приверженность «улучшенному бортовому опыту». Это мог быть аргумент для сделки United со Starlink, когда её объявили в 2024 году, но к этому моменту это стандарт отрасли, и именно так, безусловно, Маск и хочет.

Starlink — это потребительский бизнес SpaceX, принёсший $8,7 млрд выручки в прошлом году и $4,4 млрд прибыли; хотя не совсем ясно, как именно SpaceX учитывает стоимость запусков, очевидно, что Starlink существенно выигрывает от доступа к пусковым мощностям SpaceX. Эти мощности обеспечили вывод на низкую околоземную орбиту более десяти тысяч активных спутников, обеспечивающих высокоскоростной интернет с низкой задержкой в любой точке мира — в том числе в воздухе. Это пряник для авиакомпаний; кнут — перспектива того, что все остальные будут иметь тот же сервис, а пассажиры начнут выбирать рейсы исходя из качества доступного интернета.

В этом есть сходство с Tesla. Компании Маска в лучшем виде не выигрывают игру — они меняют правила через масштаб, так что миллиардеры покупают массовые автомобили, потому что те действительно ездят сами (под присмотром), а авиакомпании трансформируют клиентский опыт за свой счёт. Маск делает ставки ва-банк — будь то в пусковых мощностях или в автономном вождении — не принимая рациональные краткосрочные бизнес-решения, а начиная с желаемого конечного состояния и двигаясь назад.

Нелепый S-1 SpaceX

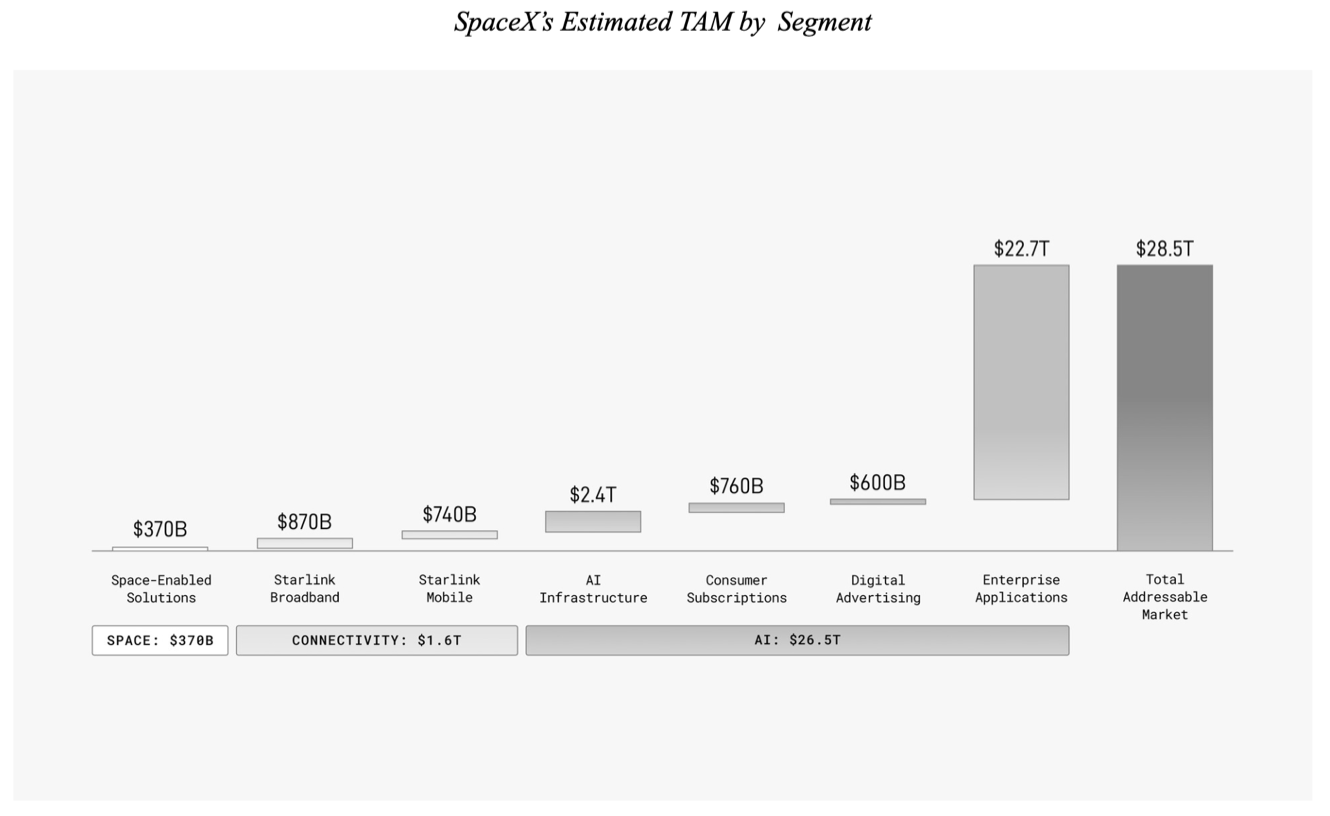

В технологической индустрии давняя история нелепых графиков — существует целая категория, известная как графики Безоса — и в S-1 SpaceX есть один, который меня рассмешил. Он появился в разделе об общем адресуемом рынке SpaceX:

Мы считаем, что выявили крупнейший операционно адресуемый рынок (TAM) в истории человечества. Мы оцениваем наш количественно измеримый TAM в $28,5 трлн, состоящий из $370 млрд в сегменте космоса от решений на основе космических технологий; $1,6 трлн в сегменте связи — $870 млрд в Starlink Broadband и $740 млрд в Starlink Mobile, а также дополнительные возможности в корпоративном и государственном секторах; $26,5 трлн в сегменте ИИ — $2,4 трлн в инфраструктуре ИИ, $760 млрд в потребительских подписках, $600 млрд в цифровой рекламе и $22,7 трлн в корпоративных приложениях. В иллюстративных целях для оценки нашего адресуемого рынка мы исключаем Китай и Россию из глобальных оценок.

Это изображение приблизительно соответствует масштабу по вертикали, но определённо не по горизонтали: мне бы пригодилась помощь, чтобы по-настоящему осмыслить возможность ИИ на $26,5 трлн, учитывая, что это более чем в 13 раз превышает космический и коммуникационный сегменты вместе взятые!

Если серьёзно, цифры, очевидно, абсурдны, но опять же, всё в этом IPO абсурдно. SpaceX стремится к оценке в $2 трлн при скромных $18,67 млрд выручки с убытками в $4,9 млрд за прошлый год, а рост фактически замедлился с 35% до 33%. Это замедление произошло несмотря на присоединение xAI (а значит, и X), которое перевело компанию из небольшой прибыли в эти масштабные убытки из-за $5,1 млрд расходов на R&D в области ИИ. Эти R&D-расходы, заметим, пошли на создание модели, которая находится на 5-м месте и чья вся команда основателей недавно покинула компанию. Но конечно, возможность ИИ на $26,5 трлн!

Это не значит, что SpaceX не получит желаемую оценку. Оценка Tesla никогда не имела смысла — вплоть до того момента, когда модели 3 и Y действительно взлетели, вызвав стремительный рост акций Tesla (и даже тогда было сложно построить финансовую модель, оправдывающую новую цену). Способность Маска создавать собственную реальность начинается с инвесторов; из статьи 2021 года Mistakes and Memes, сравнивающей Apple и Tesla:

Это сравнение работает до определённого предела, но не раскрывает всей картины: в конце концов, бренд Apple складывался десятилетиями создания продуктов, которые сделали её самой прибыльной компанией в мире. Tesla же, казалось, всегда была в нескольких неделях от банкротства — по крайней мере до тех пор, пока не выпускала всё новые акции, укрепляя убеждённость скептиков и шортистов Tesla. Однако в этом-то и было безумие: казалось бы, выпуск акций должен приводить к падению цены акций Tesla — ведь доли существующих акционеров размываются. Но раз за разом объявления Tesla о выпуске акций приводили к росту котировок. Это не имело никакого смысла, по крайней мере если думать об акции как о доле в компании. Однако оказалось, что TSLA сама по себе была мемом — мемом об автомобильной компании, но также об устойчивом развитии и, прежде всего, о самом Elon Musk. Выпуск новых акций не размывал доли существующих акционеров — он расширял возможность распространять мем TSLA на ещё больше людей, и хотя ненавистников Маска множилось, множилось и его фанатов. Интернет, в конце концов, — это изобилие, а не дефицит. В результате вместо того, чтобы инфраструктура порождала движение, движение через фондовый рынок финансировало строительство инфраструктуры.

В той статье я объяснил, почему в целом не освещал финансовые результаты Tesla, и та же логика распространяется на то, почему я не планирую освещать результаты SpaceX: Маск — мастер мемов и сам является мемом. Он предлагает мечту — Марс, полностью автономные автомобили, адресуемый рынок в $28,5 трлн — и позиционирует свои компании и их акции как доступ к этой мечте, и через алхимию рынков капитала превращает коллективную иллюзию в массовую реальность.

Послужной список Маска важен в этом отношении. Создание компании по производству электромобилей было возможным, как и полное автономное вождение (под присмотром); при этом существовали всё возрастающие государственные мандаты и программы по сокращению выбросов, которые действовали как кнут к прянику Tesla. Аналогично, посадка ракет была возможна, а создание нового рынка вследствие соответствующего снижения стоимости запуска было понятным. То, что Маск преуспел в обоих случаях, даёт ему кредит доверия.

Вопрос, который действительно важен, — не в том, имеют ли смысл цифры прямо сейчас (определённо нет); важно, возможна ли вообще эта мечта и есть ли реальные основания полагать, что она может осуществиться. Я считаю, что дата-центры в космосе отвечают этим условиям.

Аргументы в пользу дата-центров в космосе

Первый вопрос о дата-центрах в космосе — возможны ли они вообще, и я думаю, что ответ однозначно да. Ключевое соображение: нет никакого требования, чтобы эти дата-центры выглядели как дата-центры на Земле. На Земле мы строим огромные здания, набитые GPU, с массивной инфраструктурой для охлаждения этих GPU и массивными электростанциями (или подключением к сети, связанной с массивными электростанциями) для их питания. Идея транспортировки этих громадных сооружений в космос звучит неправдоподобно — и так оно и есть!

Однако нет причин, по которым космические дата-центры должны выглядеть как наземные. Гораздо разумнее думать об отдельном спутнике как о чём-то вроде стойки. Сейчас крупнейший спутник Starlink на орбите — V2 Mini Direct-to-Cell — имеет размеры примерно 7,4 × 2,7 × 0,3 метра (оценочно); стойка NVL72 от Nvidia, в свою очередь, имеет размеры 2,2 × 1,1 × 0,6 метра, так что мы уже в нужном диапазоне размеров. V2 Mini Direct-to-Cell потребляет (и рассеивает) до примерно 25 кВт энергии; NVL72 — до 135 кВт, и в неё помещается модель с 1 триллионом параметров, квантизированная до FP4.

Главный недостаток спутника-стойки — энергопотребление и теплоотвод, но переход от 25 кВт к 135 кВт вполне в пределах возможного — а учитывая, что значительная часть энергии на охлаждение и распределение питания на Земле не нужна, что-то ближе к 100 кВт может обеспечить сопоставимую производительность. Есть и другие проблемы, включая влияние радиации на вычисления, надёжность и т.д., хотя обе эти проблемы частично решаются использованием более крупных чипов (менее эффективных, но потребляющих меньше энергии); эти спутники-стойки также будут одноразовыми, как спутники Starlink, что смягчает проблемы надёжности. Однако ключевой фактор в том, что флот стоек, соединённых лазерами (как уже соединены спутники Starlink), каждая со своими солнечными панелями и радиаторными массивами для охлаждения (развёртывание более 200 м² радиаторов на стойку будет огромным вызовом), — это возможно.

Следующий вопрос о дата-центрах в космосе — есть ли для них сценарий использования, то есть пряник, — и я уже привёл аргументы в статье The Inference Shift. В частности, вокруг LLM формируются три типа нагрузок: обучение, инференс для ответов и агентный инференс. Из раздела, обосновывающего «агентный инференс»:

Принципиально важно, что эта формулировка специфичной для агентов иерархии памяти подразумевает необходимый компромисс между скоростью и ёмкостью. Однако вот в чём дело: меньшая скорость не столь критична, если в процессе нет человека. Если агент ждёт задачу, которая выполняется за ночь, агенту всё равно, как это влияет на пользовательский опыт; важнее всего — возможность выполнить задачу, и если принципиально новые подходы к памяти это обеспечивают, то задержки приемлемы. Если задержки приемлемы, то весь фокус на чистой вычислительной мощности и памяти с высокой пропускной способностью выглядит неуместным: если задержка не в приоритете, то более медленная и дешёвая память — например, традиционная DRAM — имеет гораздо больше смысла. А если вся система в основном ждёт память, то и чипы не обязательно должны быть на острие прогресса. Это представляет собой глубокий сдвиг в будущих архитектурах, но это не значит, что нынешние архитектуры исчезнут: обучение по-прежнему будет важным, и текущая архитектура Nvidia — включая высокоскоростные вычисления, большие объёмы памяти с высокой пропускной способностью и высокоскоростные сети — вероятно, продолжит доминировать. Инференс для ответов будет значимым рынком, хотя и относительно небольшим, и скорость чипов вроде Cerebras или Groq (я объяснял, как Nvidia развёртывает LPU Groq здесь) будет очень полезна. Агентный инференс постепенно разделит GPU, который чередует простой памяти с высокой пропускной способностью (во время фазы prefill) и простой вычислительных мощностей (во время фазы decode), в пользу всё более сложных иерархий памяти с доминированием высокоёмкой и относительно недорогой памяти при «достаточных» вычислениях; более того, значение будет иметь скорее скорость CPU для таких вещей, как использование инструментов, чем скорость GPU. В то же время эти категории не будут равны по размеру и значимости. В частности, агентный инференс станет крупнейшим рынком с большим отрывом, потому что именно этот рынок не будет ограничен людьми или временем. Сегодняшние агенты — это модный инференс для ответов; в будущем настоящий агентный инференс — это работа, выполняемая компьютерами по указаниям других компьютеров, и размер рынка масштабируется не с количеством людей, а с количеством вычислений.

Именно агентный инференс имеет наибольший смысл для стоек в космосе, и, что удобно, это также рынок, который в долгосрочной перспективе, вероятно, будет крупнейшим.

Третий вопрос о дата-центрах в космосе — есть ли кнут. В частности, хотя я считаю, что стойки в космосе и гораздо жизнеспособнее, чем думают люди, и гораздо релевантнее для агентного инференса, чем нынешние модели вычислений, при прочих равных строить на Земле всё же дешевле и проще.

Однако прочие условия не равны: прямо сейчас мы находимся в самом начале строительства инфраструктуры ИИ, и уже одним из главных ограничений является не только энергия (ожидаемо), но и зонирование (неожиданно). Я писал в обновлении на прошлой неделе:

Это приводит к интересному контрасту с глобализацией: когда компании закрывали американские фабрики, увольняли рабочих и переносили производство в Китай, ни один из пострадавших городов или работников не имел права голоса. Они просто внезапно оставались без работы, а огромное количество городов по всему «Ржавому поясу» теряли смысл существования. Людям приходилось просто переезжать или, что хуже, погружаться в алкоголь или наркотики. ИИ же — полная противоположность: строительство дата-центров требует разрешения, то есть у людей действительно есть право голоса. Повторюсь, я вовсе не утверждаю, что эти люди хорошо информированы о дата-центрах, об экономическом влиянии на их сообщества и тем более об экономическом влиянии ИИ в целом; я отмечаю, что люди, не имевшие голоса при глобализации, внезапно обнаружили, что имеют голос в вопросах ИИ, и неудивительно, что они выражают своё недовольство, блокируя строительство дата-центров.

В том обновлении я привёл аргумент, что застройщики дата-центров — и, соответственно, компании, которые их используют — должны просто платить людям за разрешение строить дата-центры в их сообществах. Как минимум это увеличивает стоимость наземных дата-центров. В долгосрочной перспективе весьма вероятно, что спрос на вычислительные мощности окажется настолько велик, что в конце концов не останется места для строительства, и тогда бескрайние просторы космоса станут не просто альтернативой, а единственным вариантом.

IPO, достойное поддержки

Если всё это произойдёт — а здесь очень много «если»! — тогда оценка в $2 трлн внезапно начинает выглядеть обоснованной. SpaceX уже монетизирует первый дата-центр xAI, Colossus 1, на сумму $15 млрд/год при мощности 300 МВт; это 3 000 стоек в космосе. Anthropic, в свою очередь, вероятно, получит в 3 раза больше выручки на этих мощностях; ещё предстоит увидеть, сможет ли xAI вернуться в игру на уровне state-of-the-art, но если да, то объём выручки на стойку в космосе будет соразмерно выше. Даже без xAI у SpaceX есть потенциал стать монопольным поставщиком маржинальных вычислительных мощностей.

Надо ли говорить, что в этот аргумент заложено огромное количество допущений, включая предположение о решении множества инженерных задач, фактическую работоспособность Starship, получение SpaceX достаточного количества нужных чипов, кратно возросший спрос на вычисления, разделение текущих архитектур агентным инференсом и успех противников строительства дата-центров. Риск, связанный со всеми этими допущениями, должен дисконтировать оценку, которую вы присваиваете этому бизнесу, то есть я по-прежнему считаю это IPO безумным.

В то же время я рад, что оно существует, по нескольким причинам. Первая — самая очевидная: Маск, при всех его недостатках, уже продвинул человечество вперёд по множеству направлений, включая электромобили, автономное вождение, многоразовые ракеты, спутниковый интернет и т.д., и мне интересно наблюдать, как он пытается сделать ещё больше.

Второе — я действительно обеспокоен нашей способностью собрать достаточно вычислительных мощностей для полной реализации преимуществ ИИ и очень опасаюсь повторения истории с атомной энергетикой, когда наш отказ строить лишил нас возможности даже представить, что можно было бы изобрести в мире неограниченной энергии; то, что Маск предлагает альтернативный путь к неограниченным вычислениям, — это облегчение.

Третье — мне импонирует то, в какой степени это IPO — возврат к тому, чем IPO должно быть: возможностью для людей вложить капитал в реальное строительство бизнеса и получить выгоду, если всё сработает. Как я отметил, я не могу построить финансовую модель, которая непременно оправдывает эту оценку, особенно исходя из текущих финансовых показателей, но и венчурный инвестор на раунде Series A компании тоже не может. SpaceX уже многое изобрела, и её ранние инвесторы заработают много денег на этом IPO; в то же время впереди ещё столько изобретений, что остаётся огромный потенциал роста — и, если говорить прямо, огромный риск. Показательно для амбиций SpaceX, что розничные инвесторы получают возможность побыть венчурными.

А ещё вы получаете потенциал Марса бесплатно!