Datadog Stock Is Up +66%. Here Are 5 Reasons Why, And Why It’s the Cleanest AI Beneficiary in B2B.

Акции Datadog выросли на 66% с начала 2026 года, а капитализация достигла $79 млрд — компания стала одним из главных бенефициаров ИИ-бума в B2B-секторе. В первом квартале 2026 года Datadog впервые преодолела отметку $1 млрд квартальной выручки, ускорив рост до 32% год к году при ARR свыше $4,2 млрд. Чистое удержание выручки (NRR) вернулось к 120%+, а рост выручки от не-ИИ клиентов ускорился до середины двадцатых процентов, что доказывает: ИИ увеличивает спрос на наблюдаемость всей инфраструктуры, а не только ИИ-нативных нагрузок. Бронирования новых клиентов более чем удвоились год к году, включая крупнейшие ИИ-лаборатории мира — предположительно, Anthropic стала рекордным новым клиентом квартала. Мультипродуктовый подход укрепляет позиции: 35% клиентов используют 6+ продуктов, а 5 продуктов приносят более $100 млн ARR каждый. Годовой прогноз повышен на $240 млн после одного квартала, а свободный денежный поток составил $289 млн при марже FCF 29%.

Datadog Stock Is Up +66%. Here Are 5 Reasons Why, And Why It’s the Cleanest AI Beneficiary in B2B.

Акции Datadog выросли на +66%. Вот 5 причин почему, и почему это самый чистый бенефициар ИИ в B2B.

by | 5 Interesting Things, Blog Posts, Scale

Jason Lemkin | 5 интересных вещей, Записи блога, Масштабирование

Guess Whose Stock Is Up +66% year-to-date? And trades at 20x ARR? In the midst of the most challenging run for software stocks … ever?

Угадайте, чьи акции выросли на +66% с начала года? И торгуются при мультипликаторе 20x ARR? В разгар самого сложного периода для акций софтверных компаний… за всю историю?

Datadog.

Datadog.

As of May 22, 2026: $222.32 per share, +66.20% year-to-date. Market cap: $79B. 52-week low was $98.01 just months ago. 52-week high is right now.

По состоянию на 22 мая 2026 года: $222,32 за акцию, +66,20% с начала года. Рыночная капитализация: $79 млрд. 52-недельный минимум — $98,01 — был всего несколько месяцев назад. 52-недельный максимум — прямо сейчас.

Why?

Почему?

They’ve leaned into the AI Beneficiaries. Deeply.

Они глубоко погрузились в тему бенефициаров ИИ.

Datadog isn’t an AI company — at least, not in the sense of the LLMs and AI native software leaders. They monitor and secure everything else. And it turns out that being the picks-and-shovels platform underneath every AI workload (plus every traditional workload that AI is making more complex) is one of the best trades in B2B right now.

Datadog — не ИИ-компания, по крайней мере не в том смысле, как LLM и лидеры ИИ-нативного софта. Они мониторят и защищают всё остальное. И оказалось, что быть платформой уровня «кирки и лопаты» под каждой ИИ-нагрузкой (плюс под каждой традиционной нагрузкой, которую ИИ усложняет) — одна из лучших ставок в B2B прямо сейчас.

Q1 2026 was the proof. Datadog just crossed $1B in quarterly revenue for the first time. And they did it the hard way: by accelerating growth, not decelerating. The stock popped 30%+ on the print and hasn’t looked back (CNBC).

Q1 2026 стал доказательством. Datadog впервые преодолела отметку $1 млрд квартальной выручки. И сделала это непростым путём: за счёт ускорения роста, а не замедления. Акции подскочили на 30%+ после отчёта и не оглядывались назад (CNBC).

Datadog has long been a bellwether for cloud infrastructure spend. Now it’s becoming the bellwether for something bigger: AI as a tailwind that lifts every workload, not just AI-native workloads.

Datadog давно является барометром расходов на облачную инфраструктуру. Теперь она становится барометром чего-то большего: ИИ как попутного ветра, который поднимает все нагрузки, а не только ИИ-нативные.

Here are the 5 most interesting learnings:

Вот 5 самых интересных выводов:

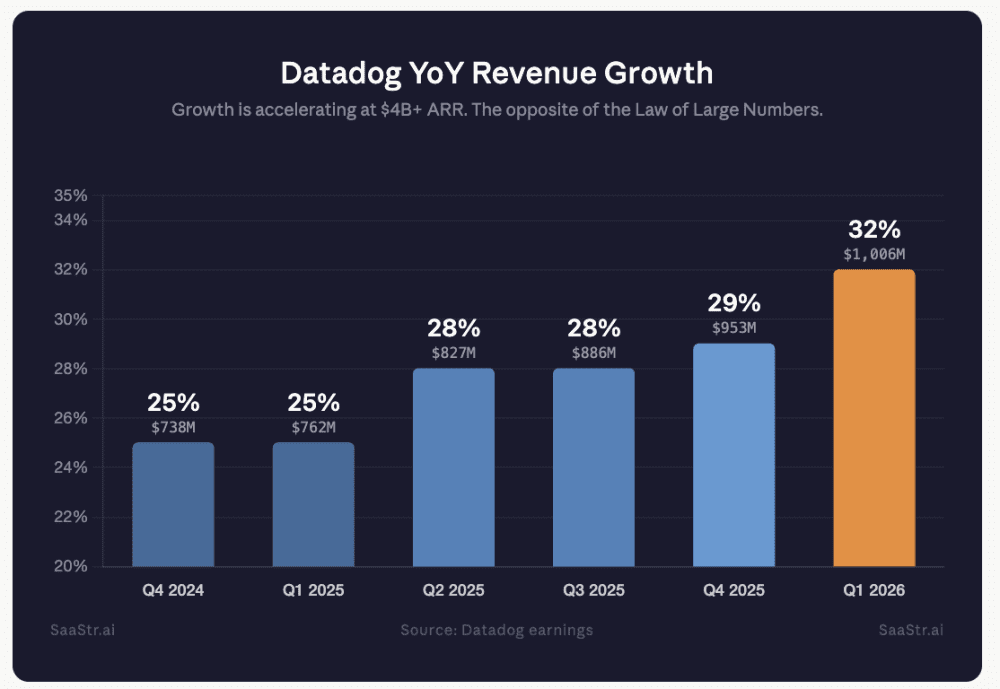

#1. Growth ACCELERATED at $4B+ ARR. From 25% to 32%. Almost Nobody Does This.

#1. Рост УСКОРИЛСЯ при ARR $4 млрд+. С 25% до 32%. Почти никто так не делает.

Datadog grew 32% YoY in Q1 2026 to $1.006B in quarterly revenue. That’s $4.23B in ARR (Datadog Q1 2026 Press Release).

Datadog выросла на 32% год к году в Q1 2026, до $1,006 млрд квартальной выручки. Это $4,23 млрд ARR (пресс-релиз Datadog за Q1 2026).

What’s wild isn’t the absolute number. It’s the trajectory. Six straight quarters of acceleration:

Поражает не абсолютная цифра. Поражает траектория. Шесть кварталов подряд с ускорением:

Growth accelerated from 29% last quarter and 25% in the year-ago quarter (Q1 2026 Earnings Transcript). Almost no public B2B company at $4B+ ARR sees growth accelerate by 700 basis points in a year. The Law of Large Numbers should be kicking in hard by now. Datadog is doing the opposite.

Рост ускорился с 29% в прошлом квартале и 25% в аналогичном квартале прошлого года (стенограмма звонка по итогам Q1 2026). Почти ни одна публичная B2B-компания с ARR $4 млрд+ не демонстрирует ускорение роста на 700 базисных пунктов за год. Закон больших чисел уже должен давить. Datadog делает всё наоборот.

This is what happens when a platform sits in front of a brand new workload (AI), AND the old workloads (cloud + apps) keep growing too.

Вот что происходит, когда платформа оказывается на передовой совершенно новой нагрузки (ИИ), И старые нагрузки (облако + приложения) тоже продолжают расти.

#2. NRR Is Back to 120%+. From High-110s a Year Ago. The Optimization Era Is Over.

#2. NRR вернулся к 120%+. С верхних 110-х год назад. Эра оптимизации закончилась.

This is the cleanest signal on the print.

Это самый чистый сигнал в отчёте.

Net Revenue Retention had drifted into the 110s through 2024 and 2025 as customers (especially cloud-natives) optimized usage. The bear case was that this was the new normal.

Net Revenue Retention опустился в район 110-х в 2024–2025 годах, поскольку клиенты (особенно облачно-нативные) оптимизировали потребление. Медвежий тезис гласил, что это новая норма.

Per the Q1 2026 10-Q:

Из 10-Q за Q1 2026:

“As of March 31, 2026, our trailing 12-month dollar-based net retention rate was low-120%’s. As of March 31, 2025, our trailing 12-month dollar-based net retention rate was high-110%’s. The increase in our trailing 12-month dollar-based net retention rate was attributable to increased usage growth from existing customers.” (Datadog 10-Q Q1 2026)

«По состоянию на 31 марта 2026 года наш показатель чистого удержания выручки на основе долларов за скользящие 12 месяцев находился в нижних 120-х процентах. По состоянию на 31 марта 2025 года — в верхних 110-х процентах. Рост показателя обусловлен увеличением потребления со стороны существующих клиентов.» (Datadog 10-Q за Q1 2026)

Customers aren’t optimizing anymore. They’re consuming. New apps, more telemetry, more AI workloads, more everything. That’s a 4-point swing on a $4B base. Massive.

Клиенты больше не оптимизируют. Они потребляют. Новые приложения, больше телеметрии, больше ИИ-нагрузок, больше всего. Это сдвиг на 4 пункта при базе $4 млрд. Огромный.

#3. NON-AI Customers Are Growing Faster Too.

#3. Не-ИИ клиенты тоже растут быстрее.

Everyone assumes “AI revenue” at Datadog = AI-native customers (OpenAI, Anthropic, the big labs).

Все считают, что «ИИ-выручка» Datadog — это ИИ-нативные клиенты (OpenAI, Anthropic, крупные лаборатории).

It’s the opposite.

Всё наоборот.

Non-AI customer revenue growth also accelerated to mid-20% YoY, up from 23% last quarter and 19% in the year-ago quarter (Q1 2026 Earnings Transcript).

Рост выручки от не-ИИ клиентов тоже ускорился до середины двадцатых процентов год к году — с 23% в прошлом квартале и 19% в аналогичном квартале прошлого года (стенограмма звонка по итогам Q1 2026).

Meanwhile, the AI-native cohort (which includes their largest customer) grew only high single digits YoY in Q1 2026 (Datadog 10-Q Q1 2026). Optimization is real in that cohort.

Тем временем ИИ-нативная когорта (включая крупнейшего клиента) выросла лишь на высокие однозначные проценты год к году в Q1 2026 (Datadog 10-Q за Q1 2026). Оптимизация в этой когорте — реальность.

The real AI Beneficiary thesis: AI is making every company ship more code, deploy more apps, generate more telemetry. Traditional enterprises are building agents. They’re spinning up GPU clusters. They’re running inference. And every one of those workloads needs to be monitored.

Настоящий тезис о бенефициарах ИИ: ИИ заставляет каждую компанию писать больше кода, деплоить больше приложений, генерировать больше телеметрии. Традиционные предприятия создают агентов. Они разворачивают GPU-кластеры. Они запускают инференс. И каждую из этих нагрузок нужно мониторить.

AI doesn’t just create demand for AI-native infrastructure. It creates demand for all infrastructure observability. That’s the trade.

ИИ создаёт спрос не только на ИИ-нативную инфраструктуру. Он создаёт спрос на наблюдаемость всей инфраструктуры. В этом и суть ставки.

#4. The Multi-Product Moat Is Getting Stronger. 35% of Customers Now Use 6+ Products.

#4. Мультипродуктовый ров становится глубже. 35% клиентов используют 6+ продуктов.

A year ago, the multi-product adoption stats looked like this:

Год назад показатели проникновения мультипродукта выглядели так:

51% использовали 4+ продукта 28% использовали 6+ продуктов 13% использовали 8+ продуктов

Today:

Сегодня:

56% используют 4+ продукта 35% используют 6+ продуктов 20% используют 8+ продуктов

The 8+ product cohort grew 54% relative YoY. That’s where the deepest stickiness lives.

Когорта 8+ продуктов выросла на 54% в относительном выражении год к году. Именно там сосредоточена самая глубокая приверженность.

Of Datadog’s 26 products: 5 generate over $100M in ARR each, 3 more are between $50-100M, and 18 are still early in their lifecycle.

Из 26 продуктов Datadog: 5 приносят более $100 млн ARR каждый, ещё 3 — от $50 до $100 млн, а 18 всё ещё на ранней стадии жизненного цикла.

For founders: this is the platform playbook done right. Land with one wedge (infrastructure monitoring). Expand into adjacent telemetry (logs, APM, security, RUM, GPU monitoring, LLM observability, security agents). Each new module raises NRR and increases switching costs. 18 of the 26 products still being early-stage means there’s a lot of expansion ARR still to come.

Для фаундеров: это образцовая реализация платформенной стратегии. Закрепляетесь одним клином (мониторинг инфраструктуры). Расширяетесь в смежную телеметрию (логи, APM, безопасность, RUM, мониторинг GPU, LLM observability, агенты безопасности). Каждый новый модуль повышает NRR и увеличивает стоимость переключения. 18 из 26 продуктов всё ещё на ранней стадии — значит, впереди ещё много расширения ARR.

#5. New Logo Bookings MORE THAN DOUBLED YoY. The AI Labs Themselves Are Now Buying.

#5. Бронирования от новых клиентов БОЛЕЕ ЧЕМ УДВОИЛИСЬ год к году. Сами ИИ-лаборатории теперь покупают.

Everyone focuses on expansion at Datadog. The new logo story was the most under-discussed beat of the quarter.

Все фокусируются на расширении в Datadog. А история с новыми клиентами стала самым недооценённым сюрпризом квартала.

New logo annualized bookings set an all-time record and more than doubled year over year, including large deals in observability, security, and data products. The bookings spanned wins in “newer products like security, Data Observability, and Flex Logs” (Q1 2026 Earnings Call).

Годовые бронирования от новых клиентов установили абсолютный рекорд и более чем удвоились год к году, включая крупные сделки в сегментах наблюдаемости, безопасности и продуктов для работы с данными. Бронирования охватили победы в «новых продуктах — безопасности, Data Observability и Flex Logs» (звонок по итогам Q1 2026).

That includes new land deals with two of the world’s biggest AI research teams, helping them improve and optimize their training workflows.

В том числе — новые контракты с двумя крупнейшими в мире командами по ИИ-исследованиям, которым Datadog помогает улучшать и оптимизировать процессы обучения моделей.

And the AI labs themselves are now choosing Datadog over building in-house.

И сами ИИ-лаборатории теперь выбирают Datadog вместо внутренней разработки.

Per Hunterbrook’s analysis of the call, the largest “new logo” in Datadog’s history was consolidating onto Datadog from a fragmented mix of “more than five open-source, commercial, hyperscaler, and in-house” tools. They make a compelling case that this is Anthropic, since OpenAI is already Datadog’s biggest customer (and thus not a new logo), and Grafana Labs publicly named Anthropic as a customer in September 2025, supplying exactly the kind of open-source observability tooling Pomel said the customer was migrating away from (Hunterbrook).

Согласно анализу Hunterbrook, крупнейший «новый клиент» в истории Datadog консолидировался на платформе с разрозненного набора из «более чем пяти опенсорсных, коммерческих, гиперскейлерных и внутренних» инструментов. Они убедительно доказывают, что это Anthropic, поскольку OpenAI уже является крупнейшим клиентом Datadog (и, следовательно, не новый клиент), а Grafana Labs публично назвала Anthropic своим клиентом в сентябре 2025 года, предоставляя именно тот тип опенсорсных инструментов наблюдаемости, от которых, по словам Pomel, клиент мигрировал (Hunterbrook).

Which AI Leaders Use Datadog

Какие лидеры ИИ используют Datadog

Pulling from earnings calls, public integrations, and analyst commentary:

На основе звонков по итогам кварталов, публичных интеграций и аналитических комментариев:

OpenAI: по данным аналитиков, OpenAI — крупнейший клиент Datadog (CNBC). Сейчас оптимизирует потребление (ИИ-нативная когорта растёт на высокие однозначные проценты). Anthropic: наиболее вероятный кандидат на роль рекордного нового клиента Q1 2026 (Hunterbrook). У Datadog есть нативная интеграция LLM Observability с Anthropic для мониторинга приложений на базе Claude. Две гиперскейлерные «лаборатории суперинтеллекта»: Datadog привлекла двух крупных гиперскейлерных клиентов для обучения в их лабораториях суперинтеллекта в Q1 (CNBC). Широкий стек ИИ-инфраструктуры: у Datadog теперь интеграции с мониторингом GPU NVIDIA, векторными базами данных вроде Weaviate, а также LLM-провайдерами — OpenAI и Anthropic. Предприятия, использующие ИИ: по итогам Q3 2025 15 ИИ-клиентов тратили $1 млн+ ARR на Datadog, а около 100 — $100 тыс.+ (стенограмма звонка за Q3 2025). Почти наверняка больше в Q1 2026.

Datadog’s own State of AI Engineering report (built from its customer telemetry) found that more than 70% of organizations now use 3+ models, and the share using 6+ models nearly doubled in the last year. Teams are building model portfolios, not picking a single default. Every one of those portfolios needs observability.

Собственный отчёт Datadog о состоянии ИИ-инженерии (построенный на телеметрии клиентов) показал, что более 70% организаций используют 3+ модели, а доля использующих 6+ моделей почти удвоилась за последний год. Команды формируют портфели моделей, а не выбирают единственную по умолчанию. Каждому такому портфелю нужна наблюдаемость.

Total $100K+ ARR customers: ~4,550, up 21% from ~3,770 a year earlier (Q1 2026 Press Release).

Всего клиентов с ARR $100 тыс.+: ~4 550, рост на 21% с ~3 770 годом ранее (пресс-релиз за Q1 2026).

Translation: at $4B ARR, Datadog isn’t running out of new logos. It’s getting more of them than ever, faster than ever. The TAM keeps expanding because AI keeps creating new categories of things to monitor.

Вывод: при ARR $4 млрд у Datadog не заканчиваются новые клиенты. Их становится больше, чем когда-либо, и быстрее, чем когда-либо. TAM продолжает расширяться, потому что ИИ создаёт всё новые категории того, что нужно мониторить.

Bonus: Datadog Raised Full-Year Guidance by $240M After One Quarter

Бонус: Datadog повысила годовой прогноз на $240 млн после одного квартала

FY2026 guidance moved to $4.30-$4.34B, up from prior guidance of $4.06-$4.10B in February. A $240M raise after one quarter. That’s confidence.

Прогноз на FY2026 повышен до $4,30–$4,34 млрд с прежних $4,06–$4,10 млрд в феврале. Повышение на $240 млн после одного квартала. Это уверенность.

Q2 revenue is expected at $1.07B-$1.08B, which implies further sequential acceleration (Alpha Spread).

Ожидаемая выручка за Q2 — $1,07–$1,08 млрд, что подразумевает дальнейшее последовательное ускорение (Alpha Spread).

Combined with $289M in free cash flow at 29% FCF margin and a $4.8B cash balance, Datadog is one of the rare public B2B names compounding at 30%+ at scale with elite cash generation.

В сочетании со свободным денежным потоком $289 млн при марже FCF 29% и денежным запасом $4,8 млрд, Datadog — одна из редких публичных B2B-компаний, растущих на 30%+ в масштабе с элитной генерацией денежного потока.

Other proof points worth noting from the print:

Другие показатели из отчёта, заслуживающие внимания:

Биллинг: $1,03 млрд, +37% год к году RPO: $3,48 млрд, +51% год к году; текущее RPO выросло в диапазоне середины 40-х процентов Валовое удержание выручки: стабильно в середине–верхних 90-х Операционная маржа по non-GAAP: 22%

Datadog Embraced the AI Age Better Than Almost Anyone Else

Datadog приняла эру ИИ лучше почти всех остальных

The AI Beneficiary thesis isn’t a thesis anymore. It’s showing up in the numbers. And it’s showing up in the stock chart: +66% YTD. And not just that, but at an all-time high:

Тезис о бенефициарах ИИ — больше не тезис. Он проявляется в цифрах. И проявляется на графике акций: +66% с начала года. И не просто так, а на историческом максимуме:

The biggest winners from AI aren’t just going to be the LLM providers themselves. They’re also going to be the top picks-and-shovels B2B companies that monitor, secure, and operationalize every AI workload, alongside every traditional workload that AI is making more complex.

Крупнейшие победители от ИИ — это не только сами провайдеры LLM. Это ещё и лучшие B2B-компании уровня «кирки и лопаты», которые мониторят, защищают и операционализируют каждую ИИ-нагрузку наряду с каждой традиционной нагрузкой, которую ИИ делает сложнее.

Like Datadog. Boom!!

Как Datadog. Бум!!

Sources

Источники

Пресс-релиз Datadog за Q1 2026 (8-K) — 7 мая 2026 Форма 10-Q Datadog за Q1 2026 Стенограмма звонка Datadog по итогам Q1 2026 (Motley Fool) Основные моменты звонка Datadog по итогам Q1 2026 (Yahoo Finance) CNBC: Акции Datadog взлетели на 31% после блестящего отчёта — победители ИИ определяются в софте Hunterbrook: Крупный новый клиент Datadog — Anthropic Стенограмма звонка Datadog по итогам Q3 2025 Отчёт Datadog о состоянии ИИ-инженерии Интеграция Datadog–Anthropic для LLM Observability Пресс-релиз Datadog: 1 000 интеграций Alpha Spread: звонок DDOG по итогам Q1 2026