How 100 Enterprise CIOs Are Building and Buying Gen AI in 2025

Спустя год после первого исследования a16z опросили более 100 CIO из 15 отраслей, чтобы понять, как корпорации покупают и используют генеративный AI в 2025 году. Бюджеты на LLM выросли сильнее ожиданий и переехали из инновационных фондов в постоянные строки IT-бюджета — рост ещё на ~75% за год. На рынке моделей лидируют OpenAI, Google и Anthropic, причём мультимодельный подход стал нормой: 37% компаний используют 5+ моделей, выбирая разные под конкретные задачи. Закупки стали напоминать классический enterprise software procurement с чек-листами, чувствительностью к цене и внешними бенчмарками вроде LM Arena; одновременно agentic-воркфлоу повышают switching costs. Главный сдвиг — переход от build к buy: AI-native приложения обгоняют инкумбентов по качеству и скорости, а разработка ПО (Cursor, Claude Code) стала killer use case с долей AI-сгенерированного кода до 90%. Fine-tuning теряет актуальность из-за роста возможностей моделей и длинных контекстов, а outcome-based pricing пока вызывает у CIO дискомфорт.

How 100 Enterprise CIOs Are Building and Buying Gen AI in 2025

Как 100 enterprise-CIO строят и покупают Gen AI в 2025 году

Just over a year ago, we highlighted 16 changes to the way enterprises approached building and buying gen AI. Since then, the landscape has continued to evolve quickly—so we revisited our conversations with over two dozen enterprise buyers and surveyed 100 CIOs across 15 industries to help founders understand how these leaders are using, buying, and budgeting for gen AI in 2025 and beyond.1

Чуть более года назад мы выделили 16 изменений в том, как корпорации подходят к созданию и закупке gen AI. С тех пор ландшафт продолжал быстро меняться — поэтому мы вернулись к разговорам с более чем двумя дюжинами enterprise-покупателей и опросили 100 CIO из 15 отраслей, чтобы помочь основателям понять, как эти лидеры используют, покупают и закладывают в бюджет gen AI в 2025 году и далее.1

Even in a field where the only constant is change, the gen AI market structure has evolved significantly beyond our expectations since we ran our last survey over a year ago.

Даже в области, где единственная константа — это изменения, структура рынка gen AI существенно эволюционировала сверх наших ожиданий с момента прошлого опроса больше года назад.

Корпоративные AI-бюджеты выросли сверх и без того высоких прогнозов и перешли из пилотных программ и инновационных фондов в постоянные строки в основных IT- и бизнес-юнит-бюджетах. Организации стали гораздо изощрённее в комбинировании нескольких моделей для оптимизации как по производительности, так и по стоимости. OpenAI, Google и Anthropic в нашем опросе заняли доминирующую общую долю рынка, тогда как Meta и Mistral были популярны среди open source-вариантов. Закупки теперь зеркалят традиционный software procurement — с более строгими оценками, учётом хостинга и проверкой бенчмарков, — а всё более сложные AI-воркфлоу повышают switching costs. Тем временем ландшафт AI-приложений созрел: готовые off-the-shelf решения вытесняют кастомные сборки, и выигрывают AI-native сторонние приложения.

To give founders a more nuanced look at what’s top of mind for enterprise buyers today, we’ll dig into these shifts in resourcing, models, procurement, and application usage below.

Чтобы дать основателям более тонкое представление о том, что сейчас на уме у enterprise-покупателей, ниже мы разберём эти сдвиги в ресурсах, моделях, закупках и использовании приложений.

Budgets: AI spend blew past high expectations and is here to stay

Бюджеты: расходы на AI превысили высокие ожидания и пришли надолго

1. Budgets are bigger than expected with no signs of slowing down

1. Бюджеты больше, чем ожидалось, и нет признаков замедления

LLM budgets have grown ahead of enterprises’ (already high) expectations from a year ago, and there are no signs of this slowing down. Enterprise leaders expect an average of ~75% growth over the next year. As one CIO noted, “what I spent in 2023 I now spend in a week.”

Бюджеты на LLM выросли с опережением (уже высоких) ожиданий корпораций годовой давности, и нет признаков, что это замедлится. Корпоративные лидеры ожидают в среднем ~75% роста в ближайший год. Как отметил один CIO: «то, что я тратил в 2023 году, теперь уходит за неделю».

Spend growth is driven partially by enterprises discovering more relevant internal use cases and increasing employee adoption. On top of this, we’re beginning to see more customer-facing use cases—especially for tech-forward companies—that have the potential to drive exponential spend growth. One large technology company said, “we’ve been mostly focused on internal use cases so far, but this year we’re focused on customer-facing gen AI where spend will be significantly larger.”

Рост расходов отчасти обусловлен тем, что корпорации находят больше релевантных внутренних use case и увеличивают вовлечённость сотрудников. Кроме того, мы начинаем видеть больше клиентских (customer-facing) use case — особенно у tech-forward компаний, — которые потенциально могут привести к экспоненциальному росту расходов. Одна крупная технологическая компания сказала: «пока мы в основном фокусировались на внутренних use case, но в этом году мы сосредоточимся на клиентском gen AI, где расходы будут значительно больше».

2. Gen AI spend graduates to permanent budget lines

2. Расходы на Gen AI переходят в постоянные строки бюджета

Last year, innovation budgets still made up a quarter of LLM spending; this has now dropped to just 7%. Enterprises are increasingly paying for AI models and apps via centralized IT and business unit budgets, reflecting the growing sentiment that gen AI is no longer experimental but essential to business operations. One CTO noted that, “more of our products are adding AI enablement, so our spending growth will rise across all of these products”—suggesting this shift toward core budgets will only accelerate.

В прошлом году инновационные бюджеты всё ещё составляли четверть расходов на LLM; теперь это всего 7%. Корпорации всё чаще оплачивают AI-модели и приложения через централизованные IT- и бизнес-юнит-бюджеты, что отражает растущее восприятие: gen AI больше не эксперимент, а необходимость для бизнес-операций. Один CTO отметил: «всё больше наших продуктов добавляют AI-функциональность, поэтому рост наших расходов поднимется по всем этим продуктам» — это означает, что сдвиг к основным бюджетам будет только ускоряться.

Models: three leaders emerging as differentiated performance by use case drives more model diversification

Модели: появляются три лидера, а дифференцированная производительность по use case подталкивает к большей диверсификации моделей

3. The multi-model world is here to stay and model differentiation—not commoditization—is the key driver

3. Мир мультимодельности пришёл надолго, и ключевой драйвер — дифференциация моделей, а не их коммодитизация

With several highly capable LLMs now available, it’s become the norm to have multiple models deployed in production use cases. While one reason for this is certainly to avoid vendor lock-in, model differentiation by use case has become increasingly pronounced and is the main reason enterprises buy models from multiple vendors. In this year’s survey, 37% of respondents are now using 5 or more models as opposed to 29% last year.

С появлением нескольких очень способных LLM нормой стало развёртывание нескольких моделей в продакшен-кейсах. Хотя одной причиной, безусловно, является избежание vendor lock-in, дифференциация моделей по use case стала всё более выраженной и является главной причиной, по которой корпорации покупают модели у нескольких вендоров. В опросе этого года 37% респондентов используют 5 или более моделей против 29% в прошлом году.

While in some cases models appear to have comparable scores on general purpose evaluations, it’s clear that the enterprise model layer has not become commoditized. It’s well known, for instance, that Anthropic’s models excel in coding-related tasks, but there’s more nuance to this claim. Within coding, some users report that Claude performs better for fine-grained code completion, while Gemini is stronger in higher-level system design and architecture. In other domains, such as text-based applications, one customer observed that “Anthropic is a bit better at writing tasks—language fluency, content generation, brainstorming—while OpenAI models are better for more complex question-answering.” These differences have made it best practice to use multiple models, and we expect this strategy will continue as customers build applications for performance and keep an eye towards remaining vendor agnostic.

Хотя в некоторых случаях модели показывают сопоставимые баллы в общих оценках, очевидно, что enterprise-слой моделей не коммодитизировался. Хорошо известно, например, что модели Anthropic отлично справляются с задачами, связанными с кодом, но в этом утверждении есть нюансы. В рамках кода некоторые пользователи отмечают, что Claude лучше работает с тонким code completion, тогда как Gemini сильнее в системном дизайне и архитектуре более высокого уровня. В других доменах, например, в текстовых приложениях, один клиент заметил: «Anthropic чуть лучше в писательских задачах — беглость языка, генерация контента, мозговой штурм, — тогда как модели OpenAI лучше справляются с более сложными вопросами и ответами». Эти различия сделали best practice использование нескольких моделей, и мы ожидаем, что эта стратегия сохранится, пока клиенты строят приложения под производительность и сохраняют ориентацию на независимость от вендора.

4. Model landscape is crowded but clear leadership is emerging

4. Рынок моделей переполнен, но появляется чёткое лидерство

While enterprises continued to use different models across both experimental and production use cases as explored above, a few players took the lead on overall adoption: OpenAI maintained overall market share leadership, while Google and Anthropic made considerable strides over the last year. Market share differed somewhat by scale of the enterprise, with more open source adoption occurring at the larger end of enterprises where on-prem is still a major consideration.

Хотя корпорации продолжают использовать разные модели как для экспериментальных, так и для продакшен-кейсов, как обсуждалось выше, несколько игроков вышли в лидеры по общей адопции: OpenAI удержал лидерство по общей доле рынка, а Google и Anthropic заметно продвинулись за прошлый год. Доля рынка несколько различалась в зависимости от масштаба корпорации: больше open source применяется в крупных корпорациях, где on-prem по-прежнему важен.

Double-clicking further into usage:

Углубляясь в использование:

Корпорации используют широкий набор моделей OpenAI. GPT-4o — наиболее часто разворачиваемая в продакшене модель, а OpenAI o3 вызвала значительный интерес по мере того, как reasoning-модели всё больше интегрируются в продакшен. Не-фронтирные модели OpenAI применяются значительно чаще, чем у других вендоров, поэтому Google и Anthropic «входят в дверь» благодаря именно своим фронтирным моделям — Gemini 2.5 и Claude Sonnet 3.5 и далее. Конкретно: 67% пользователей OpenAI развернули не-фронтирные модели в продакшене, против всего 41% у Google и 27% у Anthropic. Подъём Google был особенно выраженным в крупных корпорациях, так как у них часто уже есть отношения с GCP и они могут опереться на доверие к бренду мега-кап компании. Модели Gemini давно гордились лучшими в классе контекстными окнами, но общая производительность Gemini 2.5 вывела их в полноценный статус frontier-модели. Также стало очевидно — и это может дать Google долгосрочную устойчивость — соотношение производительности к стоимости у Google. В примере моделей со сравнимым интеллектом Gemini 2.5 flash стоит 26 центов / миллион токенов, тогда как GPT-4.1 mini — 70 центов. В противоположность этому Anthropic показал наивысшую адопцию в наиболее tech-forward компаниях, особенно в софтверных компаниях и стартапах. Их модели преуспели в определённых use case, прежде всего в коде, и в результате именно они питают наиболее быстрорастущие AI-приложения для кодинга. Это лидерство на уровне use case не осталось незамеченным в корпорациях: tech-forward лидеры активно оценивают производительность по use case и обычно выбирают Anthropic для инженерии и кода. Это стало благом для выручки Anthropic и дало им масштаб и репутацию, которую ценят и более традиционные крупные корпорации. Адопция open source-моделей вроде Llama и Mistral, как правило, была выше у более крупных корпораций по сравнению с их применением в небольших компаниях. Это обычно вызвано предпочтением on-prem-решений из соображений безопасности данных и комплаенса, а также возможностью fine-tune под конкретные enterprise use case. Новые поставщики моделей вроде xAI вызывают сильный интерес и раннее тестирование с самого старта — это напоминает прошлогоднее поведение и служит напоминанием, что доля рынка моделей остаётся динамичной.

5. Closed source price-to-performance ratio has become more compelling for non-frontier models

5. Соотношение цены и производительности у closed source стало более привлекательным для не-фронтирных моделей

As we’ve previously discussed, model costs are coming down by an order of magnitude every 12 months. Against this backdrop, we’ve also seen the price-to-performance ratio of closed source become much more compelling for small and medium models, with xAI’s Grok 3 mini and Google’s Gemini 2.5 Flash taking the lead on this count. In some cases, customers more frequently opt for closed source models given this shift, along with other ecosystem benefits. As one customer said, “The pricing has gotten appealing and we’re already embedded with Google: we use everything from G Suite to databases, and their enterprise expertise is attractive.” Or more concisely put by another: “Gemini is cheap.”

Как мы обсуждали ранее, стоимость моделей снижается на порядок каждые 12 месяцев. На этом фоне мы также увидели, что соотношение цены и производительности у closed source стало гораздо привлекательнее для малых и средних моделей: лидерами здесь являются Grok 3 mini от xAI и Gemini 2.5 Flash от Google. В ряде случаев клиенты чаще выбирают closed source-модели именно из-за этого сдвига, а также благодаря другим преимуществам экосистемы. Как сказал один клиент: «Цены стали привлекательными, и мы уже встроены в Google: используем всё — от G Suite до баз данных, — а их enterprise-экспертиза привлекательна». Или более лаконично от другого: «Gemini дешёвый».

6. Fine-tuning viewed as less necessary as model capabilities improve

6. Fine-tuning считается менее необходимым по мере улучшения возможностей моделей

Improved model capabilities—chiefly higher intelligence and longer context windows—have made fine-tuning less critical to achieving strong model performance for a specific use case. Instead, companies have found that prompt engineering can drive similar or better results, often at much lower cost. As one enterprise observed, “instead of taking the training data and parameter-efficient fine-tuning, you just dump it into a long context and get almost equivalent results.”

Улучшение возможностей моделей — в первую очередь более высокий интеллект и более длинные контекстные окна — сделало fine-tuning менее критичным для достижения сильной производительности под конкретный use case. Вместо этого компании обнаружили, что prompt engineering может давать сходные или лучшие результаты, часто при гораздо меньшей стоимости. Как заметила одна корпорация: «вместо того чтобы брать тренировочные данные и делать parameter-efficient fine-tuning, можно просто положить их в длинный контекст и получить почти эквивалентные результаты».

This move away from fine-tuning also helps companies avoid model lock-in, as fine-tuned models require high upfront costs and engineering work while prompts can be more easily ported from one model to another. This is important in a world where models are rapidly improving and companies want the benefits of staying on the leading edge.

Уход от fine-tuning также помогает компаниям избежать model lock-in, поскольку дообученные модели требуют высоких первоначальных затрат и инженерной работы, тогда как промпты гораздо легче переносить с одной модели на другую. Это важно в мире, где модели стремительно улучшаются и компании хотят пользоваться преимуществами того, чтобы оставаться на переднем крае.

That said, companies with hyper-specific use cases are still fine-tuning models. For instance, one streaming service fine-tunes open source models for query augmentation in video search “where you need more domain adaptation.” We might also see a rise in fine-tuning if newer methods, like reinforcement fine tuning, become more widely adopted beyond the labs.

Тем не менее компании с гиперспецифичными use case всё ещё дообучают модели. Например, один стриминговый сервис fine-tune-ит open source-модели для аугментации запросов в видеопоиске, «где требуется больше доменной адаптации». Мы также можем увидеть рост fine-tuning, если более новые методы, вроде reinforcement fine tuning, получат более широкое распространение за пределами лабораторий.

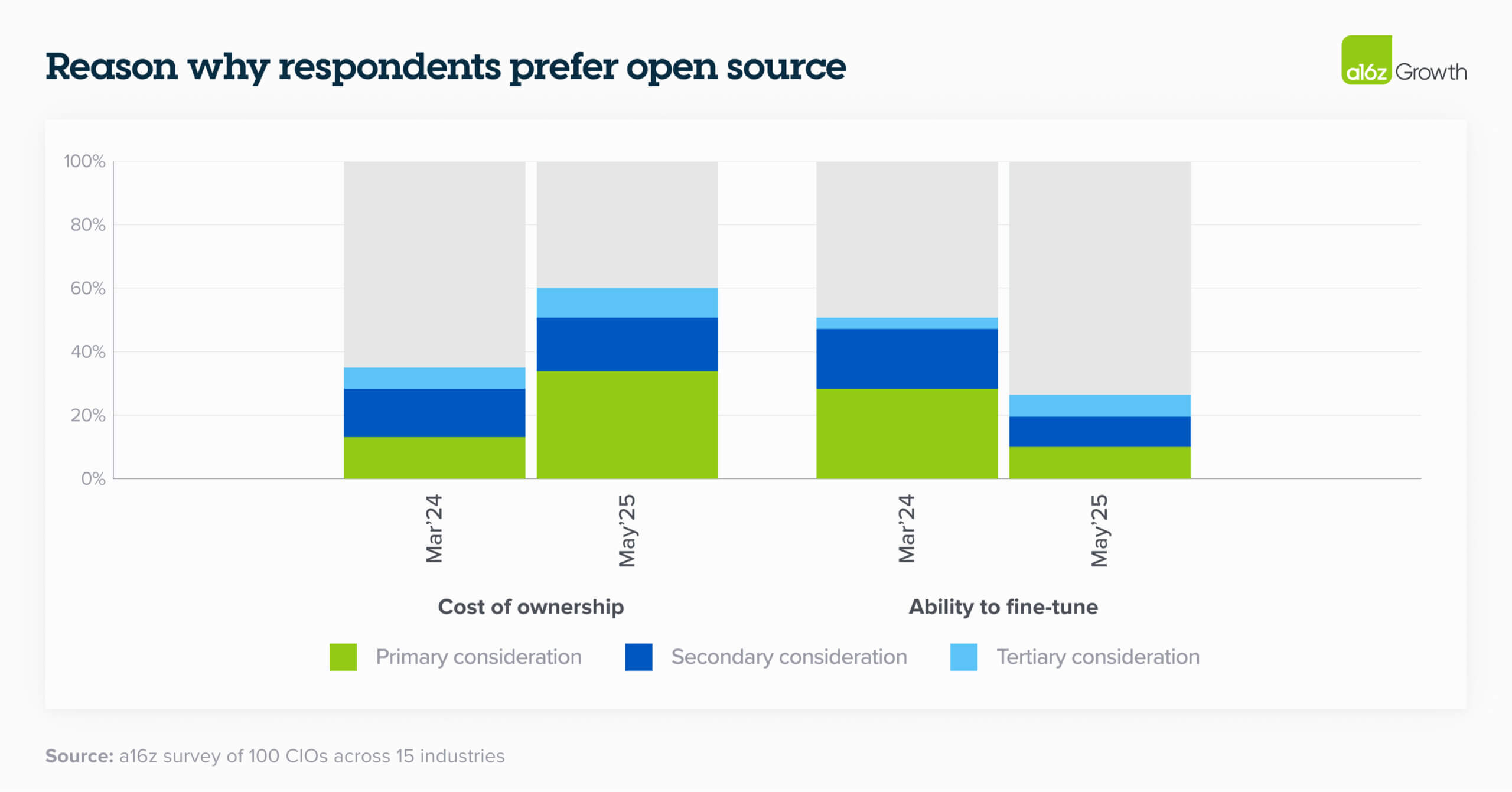

As model capabilities improve, most enterprises aren’t seeing as much ROI on fine-tuning as last year and mainly opt for open source models for highly cost-sensitive use cases.

По мере улучшения возможностей моделей большинство корпораций не видят такой ROI от fine-tuning, как в прошлом году, и в основном выбирают open source-модели для use case, чувствительных к цене.

7. Enterprises optimistic on reasoning models and poised to scale quickly

7. Корпорации оптимистично смотрят на reasoning-модели и готовы быстро масштабировать их

By allowing LLMs to complete more complex tasks more accurately, reasoning models have expanded the range of use cases that LLMs can tackle. Enterprises are still early in their testing of reasoning models and few have deployed them in production, but companies are very optimistic about their potential. One executive we interviewed captured this well: “[reasoning models] allow us to solve newer, more complex use cases, so I anticipate a big jump in our usage. But we’re still early and testing today.”

Among early adopters, OpenAI’s reasoning models have seen the greatest traction. Despite significant industry buzz around DeepSeek, enterprises are overwhelmingly adopting OpenAI, with 23% of enterprises surveyed already using OpenAI’s o3 model in production compared to just 3% for DeepSeek. DeepSeek’s adoption was higher among startups relative to its low pickup in the enterprise.

Позволяя LLM выполнять более сложные задачи более точно, reasoning-модели расширили круг use case, которые LLM могут решать. Корпорации всё ещё на ранней стадии тестирования reasoning-моделей, и немногие развернули их в продакшене, но компании очень оптимистично смотрят на их потенциал. Один из руководителей, у которого мы брали интервью, хорошо это сформулировал: «[reasoning-модели] позволяют нам решать новые, более сложные use case, поэтому я ожидаю большого скачка в нашем использовании. Но мы всё ещё в начале и сегодня тестируем». Среди ранних adopter наибольшую динамику показали reasoning-модели OpenAI. Несмотря на значительный отраслевой шум вокруг DeepSeek, корпорации в подавляющем большинстве используют OpenAI: 23% опрошенных корпораций уже используют модель OpenAI o3 в продакшене, против всего 3% для DeepSeek. У DeepSeek адопция была выше среди стартапов по сравнению с её низким уровнем в корпоративном сегменте.

Procurement: enterprise AI buying adopts the rigor of traditional software buying

Закупки: корпоративные AI-закупки перенимают строгость традиционного software-procurement

8. Buying process for models increasingly resembles traditional enterprise software procurement, complete with checklists and price sensitivity

8. Процесс покупки моделей всё больше напоминает традиционный enterprise software procurement, с чек-листами и чувствительностью к цене

Companies now approach model selection with disciplined evaluation frameworks, and factors such as security—which was heavily emphasized in our interviews—and cost have gained ground on overall accuracy and reliability. This shift underscores the increased trust enterprises have in model performance and the confidence that LLMs will be deployed at scale. As one leader succinctly summarized, “for most tasks, all the models perform well enough now—so pricing has become a much more important factor.”

Компании теперь подходят к выбору модели с дисциплинированными фреймворками оценки, и такие факторы, как безопасность — на которой в наших интервью делался сильный акцент — и стоимость, заняли позиции наравне с общей точностью и надёжностью. Этот сдвиг подчёркивает рост доверия корпораций к производительности моделей и уверенность в том, что LLM будут развёртываться в масштабе. Как лаконично подытожил один лидер: «для большинства задач все модели сейчас работают достаточно хорошо — поэтому цена стала гораздо более важным фактором».

As we mentioned in the “Models” section, enterprises are also becoming more sophisticated in matching specific use cases with the right model. For highly visible or performance-critical applications, companies typically prefer leading-edge models with strong brand recognition. In contrast, for simpler or internal tasks, model choice often comes down purely to cost. See below for how these LLM KPCs (key purchasing criteria) have changed over time.

Как мы упоминали в разделе «Модели», корпорации также становятся более изощрёнными в подборе конкретных use case к правильной модели. Для высоковидимых или критичных по производительности приложений компании обычно предпочитают передовые модели с сильным узнаваемым брендом. Напротив, для более простых или внутренних задач выбор модели часто сводится исключительно к стоимости. См. ниже, как со временем менялись эти KPC (key purchasing criteria) для LLM.

9. Hosting preferences still vary widely, though enterprises have quickly built trust for model providers over the last year

9. Предпочтения по хостингу по-прежнему сильно различаются, хотя за прошлый год корпорации быстро выстроили доверие к поставщикам моделей

While there is still some preference for existing cloud relationships (similar to other infra purchases), more enterprises are hosting either directly with model providers or via Databricks, particularly in cases where the model of choice is not hosted by their main cloud provider (e.g., OpenAI for AWS customers). This is typically because leaders “want direct access to the latest model with the best performance as soon as it’s available. Early access previews are important too.” The increased trust in going direct with model providers including OpenAI and Anthropic is a significant shift from what we heard in last year’s interviews with enterprises: many opted to access models via a cloud provider whenever possible, sometimes even if it wasn’t via their primary cloud provider.

Хотя сохраняется определённое предпочтение существующих cloud-отношений (подобно другим инфра-закупкам), всё больше корпораций хостят либо напрямую у поставщиков моделей, либо через Databricks, особенно в случаях, когда выбранная модель не хостится их основным cloud-провайдером (например, OpenAI для клиентов AWS). Это обычно потому, что лидеры «хотят прямой доступ к новейшей модели с лучшей производительностью, как только она становится доступной. Ранние preview-доступы тоже важны». Возросшее доверие к прямому взаимодействию с поставщиками моделей, включая OpenAI и Anthropic, — это значительный сдвиг по сравнению с тем, что мы слышали в прошлогодних интервью с корпорациями: многие предпочитали по возможности получать доступ к моделям через cloud-провайдера, иногда даже если это был не их основной cloud-провайдер.

10. Switching costs are rising as AI tackles more complex tasks

10. Switching costs растут по мере того, как AI берёт на себя более сложные задачи

Last year, we found that most enterprises were designing their applications to minimize switching costs and make models as interchangeable as possible. As a result, many enterprises treated models as “easy come, easy go.” That might have worked well for simple, one-shot use cases, but the rise of agentic workflows has started making it more difficult to switch between models.

В прошлом году мы обнаружили, что большинство корпораций проектировали свои приложения так, чтобы минимизировать switching costs и сделать модели максимально взаимозаменяемыми. В результате многие корпорации относились к моделям как к «легко пришёл — легко ушёл». Это могло хорошо работать для простых, одношаговых use case, но появление agentic-воркфлоу начало делать переключение между моделями более сложным.

As companies invest the time and resources into building guardrails and prompting for agentic workflows, they’re more hesitant to switch to other models in the event that their results won’t be replicable or that they’ll need to invest significant time into engineering the reliability of a different model. Agentic workflows often require multiple steps to complete a task, so changing one part of a model’s workflow could impact all downstream dependencies. As one leader told us, “all the prompts have been tuned for OpenAI. Each one of them has their own set of instructions and prompts and details. How LLMs get instructions to do agentic processing—it takes lots of pages of instruction. Also, quality assurance of agents is not super easy, so changing models is now a task that can take a lot of engineering time.”

По мере того как компании вкладывают время и ресурсы в построение guardrails и промптов для agentic-воркфлоу, они всё неохотнее переключаются на другие модели из-за риска, что результаты не воспроизведутся или придётся вложить значительное время в инженерию надёжности другой модели. Agentic-воркфлоу часто требуют нескольких шагов для выполнения задачи, поэтому изменение одной части модельного воркфлоу может повлиять на все downstream-зависимости. Как сказал нам один лидер: «все промпты были настроены под OpenAI. У каждого из них свой набор инструкций, промптов и деталей. То, как LLM получают инструкции для agentic-обработки, — это занимает много страниц инструкций. К тому же quality assurance агентов не такой простой, поэтому смена модели сейчас — задача, которая может занять много инженерного времени».

11. Enterprises are increasingly referencing external benchmarks as quasi-“Magic Quadrants” as an initial filter for model selection

11. Корпорации всё чаще обращаются к внешним бенчмаркам как к квази-«Magic Quadrants» — начальному фильтру выбора модели

As models proliferate, external evaluations offer a practical, Gartner-like filter that enterprises recognize from their traditional software procurement processes.

По мере того как моделей становится больше, внешние оценки предлагают практичный, Gartner-подобный фильтр, который корпорации узнают по своим традиционным процессам закупки софта.

While internal benchmarks, golden datasets, and developer feedback are still critical parts of assessing LLM performance more deeply, the maturation of the LLM market has driven companies to increasingly reference external benchmarks like LM Arena. Though these external benchmarks help enterprise buyers sort the market, leaders also noted that these benchmarks are just one factor in a broader evaluation process: “we definitely look at the external benchmarks. But you still need to assess yourself. It’s hard to pick without really trialing things and getting employee feedback.”

Хотя внутренние бенчмарки, golden datasets и фидбэк разработчиков по-прежнему остаются критичными частями более глубокой оценки производительности LLM, зрелость рынка LLM подтолкнула компании всё чаще обращаться к внешним бенчмаркам, таким как LM Arena. Хотя эти внешние бенчмарки помогают enterprise-покупателям сортировать рынок, лидеры также отмечают, что эти бенчмарки — лишь один фактор в более широком процессе оценки: «мы определённо смотрим на внешние бенчмарки. Но всё равно нужно оценивать самим. Сложно выбрать без реальных пробных запусков и получения фидбэка от сотрудников».

Rise of the app: AI apps growth is gangbusters as more enterprises decide to buy instead of build across more use cases

Подъём приложений: рост AI-приложений ошеломителен, так как всё больше корпораций решают покупать, а не строить, по большему числу use case

12. Enterprises are shifting from “build” to “buy” as the AI application ecosystem takes shape

12. Корпорации переходят от «build» к «buy» по мере того, как экосистема AI-приложений обретает форму

Early in the AI product cycle, enterprises largely opted to work directly with AI models and build their own applications. However, we’ve seen a marked shift towards buying third party applications over the last twelve months as the ecosystem of AI apps has started to mature. This is particularly true as the dynamic performance and cost differentiation across models has resulted in incremental ROI gains from constant evaluation and optimization by use case, often best tackled by a dedicated AI application team instead of an internal team.

На раннем этапе AI-продуктового цикла корпорации в основном предпочитали работать напрямую с AI-моделями и строить собственные приложения. Однако за последние двенадцать месяцев мы увидели заметный сдвиг к покупке сторонних приложений по мере того, как экосистема AI-приложений начала созревать. Это особенно верно, поскольку динамичная дифференциация по производительности и стоимости между моделями привела к инкрементальным приростам ROI от постоянной оценки и оптимизации под use case, что часто лучше всего решается специализированной командой AI-приложения, а не внутренней командой.

Moreover: in a space as dynamic as AI, companies are finding that internally developed tools are difficult to maintain and frequently don’t give them a business advantage—which further cements their interest in buying instead of building apps.

Более того: в столь динамичном пространстве, как AI, компании обнаруживают, что внутренне разработанные инструменты сложно поддерживать и они часто не дают бизнес-преимущества, что дополнительно укрепляет их интерес к покупке, а не созданию приложений.

As more application categories mature, we’d expect to see this trend swing harder towards third-party applications in the future, as evidenced by the leading indicator of leaders considering apps more heavily when testing new use cases. In the case of customer support, for instance, over 90% of survey respondents noted that they were testing third-party apps. One public fintech noted that while they had started to build customer support internally, a recent review of third-party solutions on the market convinced them to buy instead of continuing their build. The one area where we haven’t seen this trend play out is in regulated or high-risk industries like healthcare, where data privacy and compliance are more top of mind.

По мере созревания всё большего числа категорий приложений мы ожидаем, что этот тренд в будущем сильнее качнётся в сторону сторонних приложений, что подтверждается опережающим индикатором: лидеры всё чаще рассматривают приложения при тестировании новых use case. В случае поддержки клиентов, например, более 90% респондентов опроса отметили, что тестируют сторонние приложения. Один публичный fintech отметил, что хотя они начали строить customer support собственными силами, недавний обзор сторонних решений на рынке убедил их купить вместо того, чтобы продолжать собственную разработку. Единственная область, где этот тренд не проявился, — это регулируемые или высокорисковые отрасли вроде здравоохранения, где приватность данных и комплаенс более приоритетны.

13. Buyers struggle with outcome-based pricing for apps

13. Покупатели с трудом принимают outcome-based ценообразование для приложений

While there’s a lot of hype around outcome-based pricing for AI, CIOs are still uncomfortable with how outcome metrics are set, measured, and billed.

Хотя вокруг outcome-based ценообразования для AI много хайпа, CIO всё ещё некомфортно с тем, как метрики результата устанавливаются, измеряются и выставляются в счёт.

Some of the top concerns with outcome-based pricing were lack of clear outcomes that map to business goals, unpredictable costs, and attribution—but there was no consensus on how vendors could mitigate these issues. This isn’t surprising, as AI is a relatively new technology and it’s not yet clear how to implement it so it drives real value for businesses. Buyers don’t know how much they’re going to be charged and don’t want to be left holding the bag. Given this, most CIOs still prefer paying by usage for AI applications.

Среди основных опасений в отношении outcome-based ценообразования — отсутствие чётких результатов, которые мапятся на бизнес-цели, непредсказуемые расходы и атрибуция, — но консенсуса о том, как вендоры могут смягчить эти проблемы, нет. Это неудивительно: AI — относительно новая технология, и пока неясно, как её внедрять, чтобы она приносила реальную ценность бизнесу. Покупатели не знают, сколько с них возьмут, и не хотят остаться крайними. Учитывая это, большинство CIO всё ещё предпочитают платить по usage за AI-приложения.

14. Software development emerges as a killer use case—with others close behind

14. Разработка ПО становится killer use case — другие следуют близко

While we’ve seen progressive adoption of AI use cases across the board—especially internal enterprise search, data analysis, and customer support—software development has seen a step change in adoption, driven by a perfect storm of extremely high-quality off-the-shelf apps, a significant increase in model capabilities, relevance for a broad set of companies and industries, and a no-brainer ROI use case.

Хотя мы видим прогрессирующую адопцию AI use case по всем направлениям — особенно внутренний enterprise search, анализ данных и поддержка клиентов, — разработка ПО пережила ступенчатый скачок в адопции, обусловленный идеальным штормом из чрезвычайно качественных off-the-shelf приложений, значительного роста возможностей моделей, релевантности для широкого круга компаний и отраслей и no-brainer ROI use case.

One CTO at a high-growth SaaS company reported that nearly 90% of their code is now AI-generated through Cursor and Claude Code, up from 10–15% 12 months ago with GitHub Copilot. This level of adoption still represents the bleeding edge, but is likely a strong leading indicator for the enterprise.

Один CTO в быстрорастущей SaaS-компании сообщил, что почти 90% их кода теперь сгенерировано AI через Cursor и Claude Code — против 10–15% 12 месяцев назад с GitHub Copilot. Такой уровень адопции всё ещё представляет передний край, но, вероятно, является сильным опережающим индикатором для корпоративного рынка.

15. Prosumer market has driven much of the early app growth and enterprise buying behavior

15. Prosumer-рынок задал значительную часть раннего роста приложений и поведения корпоративных покупателей

Strong consumer brands are translating into strong enterprise demand.

Сильные потребительские бренды конвертируются в сильный enterprise-спрос.

Like some of the early platform shifts (e.g., the internet), much of the early growth across leading enterprise AI apps has been driven by the prosumer market. This was kicked off by ChatGPT and underscored by coding apps and creator tools like ElevenLabs. Many CIOs noted their decision to purchase enterprise ChatGPT was driven by “employees loving ChatGPT. It’s the brand name they know.” This dual market pull has led to much faster growth in the next generation of AI companies than we’ve seen in the past.

Как и в случае с некоторыми ранними platform shifts (например, интернет), значительная часть раннего роста среди ведущих enterprise AI-приложений была обусловлена prosumer-рынком. Это началось с ChatGPT и подкреплено coding-приложениями и creator-инструментами вроде ElevenLabs. Многие CIO отмечали, что их решение приобрести enterprise ChatGPT было вызвано тем, что «сотрудники любят ChatGPT. Это известное им имя бренда». Это двойное рыночное притяжение привело к гораздо более быстрому росту следующего поколения AI-компаний, чем мы видели в прошлом.

16. AI-native quality and speed starting to outpace incumbents

16. Качество и скорость AI-native начинают опережать инкумбентов

Incumbents have always benefited from established trust and existing distribution, but in the AI era, they’re increasingly outperformed by AI-native competitors from a product quality and velocity perspective.

Инкумбенты всегда выигрывали за счёт устоявшегося доверия и существующей дистрибуции, но в AI-эпоху они всё чаще проигрывают AI-native конкурентам по качеству продукта и скорости.

Unsurprisingly, the primary reason buyers prefer AI-native vendors is their faster innovation rate. The second reason is the recognition that companies built around AI from the ground up deliver fundamentally better products with superior outcomes compared to incumbents retrofitting AI into existing solutions.

Неудивительно, что основная причина, по которой покупатели предпочитают AI-native вендоров, — их более высокая скорость инноваций. Вторая причина — признание того, что компании, построенные вокруг AI с нуля, поставляют фундаментально лучшие продукты с более высокими результатами по сравнению с инкумбентами, которые «прикручивают» AI к существующим решениям.

This gap is especially clear in software development today, where one public security company CIO highlighted a stark difference in capabilities between first-generation and second-generation AI coding tools as coding becomes more agentic. The shift is also echoed in user satisfaction data: users who have adopted Cursor, a gen AI-native coding solution, show notably lower satisfaction with previous-gen tools like GitHub Copilot, underscoring how quickly innovation fundamentally reshapes the outcomes buyers can and should expect from AI.

Этот разрыв особенно очевиден сегодня в разработке ПО, где CIO одной публичной security-компании отметил резкое различие в возможностях между AI coding-инструментами первого и второго поколения по мере того, как кодинг становится более agentic. Этот сдвиг также отражён в данных по удовлетворённости пользователей: пользователи, перешедшие на Cursor, gen-AI-native coding-решение, демонстрируют заметно более низкую удовлетворённость прежними инструментами вроде GitHub Copilot, подчёркивая, насколько быстро инновации фундаментально перестраивают результаты, которых покупатели могут и должны ожидать от AI.

The enterprise AI landscape is no longer defined by experimentation: it’s shaped by strategic deployment, budget commitment, and maturing vendor ecosystems. As model choice diversifies, fragmentation by use case is not only expected but embraced, and a few key leaders are emerging. Enterprises are adopting structured procurement processes and increasingly turning to off-the-shelf applications to accelerate adoption. The result is a market that looks more like traditional software—yet moves with the speed and complexity unique to AI.

Enterprise AI-ландшафт больше не определяется экспериментированием: он формируется стратегическим развёртыванием, бюджетными обязательствами и созревающими вендорскими экосистемами. По мере того как выбор моделей диверсифицируется, фрагментация по use case не только ожидаема, но и принимается, и появляется несколько ключевых лидеров. Корпорации внедряют структурированные процессы закупок и всё чаще обращаются к off-the-shelf приложениям для ускорения адопции. В результате рынок выглядит больше похожим на традиционный software-рынок — но движется со скоростью и сложностью, уникальными для AI.

Опрос по состоянию на 8 мая 2025 года. Не включает модели, выпущенные после этой даты, в том числе семейство моделей Claude 4.

Sarah Wang

Sarah Wang

is a general partner on the Growth team at Andreessen Horowitz, where she leads growth-stage investments across AI, enterprise applications, and infrastructure.

— general partner в команде Growth в Andreessen Horowitz, где она ведёт инвестиции на growth-стадии в AI, enterprise applications и инфраструктуру.

Shangda Xu

Shangda Xu

is a partner on the Growth investing team, focused on enterprise technology companies.

— партнёр в Growth investing team, фокусируется на enterprise-технологических компаниях.

Justin Kahl

Justin Kahl

is a partner on the Growth investing team.

— партнёр в Growth investing team.

Tugce Erten

Tugce Erten

is a partner on the Growth team, focused on pricing and packaging.

— партнёр в Growth team, фокусируется на ценообразовании и упаковке.

16 Changes to the Way Enterprises Are Building and Buying Generative AI

16 изменений в том, как корпорации создают и покупают Generative AI

Selling Is Hard Right Now. Here’s How to Win Business in the Gen AI Era.

Продавать сейчас тяжело. Вот как выигрывать бизнес в эпоху Gen AI.

The Race to Capture Value: Cloud Lessons for the AI Era

Гонка за захват ценности: уроки cloud для AI-эпохи

Want More Growth?

Хотите больше Growth?

Deep dives into what makes companies truly great— from the investors and operators at a16z Growth.

Глубокие разборы того, что делает компании по-настоящему великими — от инвесторов и операторов a16z Growth.

Views expressed in “posts” (including podcasts, videos, and social media) are those of the individual a16z personnel quoted therein and are not the views of a16z Capital Management, L.L.C. (“a16z”) or its respective affiliates. a16z Capital Management is an investment adviser registered with the Securities and Exchange Commission. Registration as an investment adviser does not imply any special skill or training. The posts are not directed to any investors or potential investors, and do not constitute an offer to sell — or a solicitation of an offer to buy — any securities, and may not be used or relied upon in evaluating the merits of any investment.

Мнения, выраженные в «постах» (включая подкасты, видео и социальные сети), являются мнениями отдельных сотрудников a16z, упомянутых в них, и не являются мнениями a16z Capital Management, L.L.C. («a16z») или её соответствующих аффилированных лиц. a16z Capital Management — инвестиционный консультант, зарегистрированный в Комиссии по ценным бумагам и биржам. Регистрация в качестве инвестиционного консультанта не подразумевает каких-либо особых навыков или подготовки. Посты не адресованы каким-либо инвесторам или потенциальным инвесторам и не являются предложением продать или приглашением сделать предложение купить какие-либо ценные бумаги и не могут использоваться или быть основанием при оценке достоинств какой-либо инвестиции.

The contents in here — and available on any associated distribution platforms and any public a16z online social media accounts, platforms, and sites (collectively, “content distribution outlets”) — should not be construed as or relied upon in any manner as investment, legal, tax, or other advice. You should consult your own advisers as to legal, business, tax, and other related matters concerning any investment. Any projections, estimates, forecasts, targets, prospects and/or opinions expressed in these materials are subject to change without notice and may differ or be contrary to opinions expressed by others. Any charts provided here or on a16z content distribution outlets are for informational purposes only, and should not be relied upon when making any investment decision. Certain information contained in here has been obtained from third-party sources, including from portfolio companies of funds managed by a16z. While taken from sources believed to be reliable, a16z has not independently verified such information and makes no representations about the enduring accuracy of the information or its appropriateness for a given situation. In addition, posts may include third-party advertisements; a16z has not reviewed such advertisements and does not endorse any advertising content contained therein. All content speaks only as of the date indicated.

Содержимое здесь — и доступное на любых связанных платформах распространения и любых публичных онлайн-аккаунтах, платформах и сайтах a16z в социальных сетях (совместно, «каналы распространения контента») — не должно толковаться или использоваться каким-либо образом как инвестиционный, юридический, налоговый или иной совет. Вам следует консультироваться с собственными советниками по юридическим, бизнес-, налоговым и другим связанным вопросам относительно любой инвестиции. Любые прогнозы, оценки, форкасты, цели, перспективы и/или мнения, выраженные в этих материалах, могут изменяться без уведомления и могут отличаться или быть противоположными мнениям, выраженным другими. Любые графики, предоставленные здесь или в каналах распространения контента a16z, предназначены только для информационных целей, и на них нельзя полагаться при принятии каких-либо инвестиционных решений. Определённая информация, содержащаяся здесь, была получена из сторонних источников, включая портфельные компании фондов, управляемых a16z. Хотя она взята из источников, считающихся надёжными, a16z не проверял такую информацию независимо и не делает заявлений о её сохраняющейся точности или применимости в той или иной ситуации. Кроме того, посты могут включать сторонние рекламные материалы; a16z не рассматривал такие рекламные материалы и не одобряет какой-либо рекламный контент, содержащийся в них. Всё содержимое говорит только на дату, указанную в нём.

Under no circumstances should any posts or other information provided on this website — or on associated content distribution outlets — be construed as an offer soliciting the purchase or sale of any security or interest in any pooled investment vehicle sponsored, discussed, or mentioned by a16z personnel. Nor should it be construed as an offer to provide investment advisory services; an offer to invest in an a16z-managed pooled investment vehicle will be made separately and only by means of the confidential offering documents of the specific pooled investment vehicles — which should be read in their entirety, and only to those who, among other requirements, meet certain qualifications under federal securities laws. Such investors, defined as accredited investors and qualified purchasers, are generally deemed capable of evaluating the merits and risks of prospective investments and financial matters.

Ни при каких обстоятельствах никакие посты или иная информация, предоставленная на этом сайте — или в связанных каналах распространения контента, — не должны толковаться как предложение, побуждающее к покупке или продаже какой-либо ценной бумаги или доли в каком-либо объединённом инвестиционном механизме, спонсируемом, обсуждаемом или упомянутом сотрудниками a16z. Также это не должно толковаться как предложение предоставлять услуги инвестиционного консультирования; предложение инвестировать в управляемый a16z объединённый инвестиционный механизм будет сделано отдельно и только посредством конфиденциальных оферных документов конкретных объединённых инвестиционных механизмов, которые следует прочитать полностью, и только тем, кто, среди прочих требований, отвечает определённым квалификациям в соответствии с федеральным законодательством о ценных бумагах. Такие инвесторы, определённые как accredited investors и qualified purchasers, в целом считаются способными оценивать достоинства и риски потенциальных инвестиций и финансовых вопросов.

There can be no assurances that a16z’s investment objectives will be achieved or investment strategies will be successful. Any investment in a vehicle managed by a16z involves a high degree of risk including the risk that the entire amount invested is lost. Any investments or portfolio companies mentioned, referred to, or described are not representative of all investments in vehicles managed by a16z and there can be no assurance that the investments will be profitable or that other investments made in the future will have similar characteristics or results. A list of investments made by funds managed by a16z is available here: https://a16z.com/investments/. Past results of a16z’s investments, pooled investment vehicles, or investment strategies are not necessarily indicative of future results. Excluded from this list are investments (and certain publicly traded cryptocurrencies/ digital assets) for which the issuer has not provided permission for a16z to disclose publicly. As for its investments in any cryptocurrency or token project, a16z is acting in its own financial interest, not necessarily in the interests of other token holders. a16z has no special role in any of these projects or power over their management. a16z does not undertake to continue to have any involvement in these projects other than as an investor and token holder, and other token holders should not expect that it will or rely on it to have any particular involvement.

Не может быть никаких гарантий, что инвестиционные цели a16z будут достигнуты или что инвестиционные стратегии окажутся успешными. Любая инвестиция в механизм, управляемый a16z, сопряжена с высокой степенью риска, включая риск того, что вся вложенная сумма будет потеряна. Любые упомянутые, указанные или описанные инвестиции или портфельные компании не являются репрезентативными для всех инвестиций в механизмы, управляемые a16z, и не может быть никаких гарантий, что инвестиции окажутся прибыльными или что другие будущие инвестиции будут обладать схожими характеристиками или результатами. Список инвестиций, сделанных фондами под управлением a16z, доступен здесь: https://a16z.com/investments/. Прошлые результаты инвестиций a16z, объединённых инвестиционных механизмов или инвестиционных стратегий не обязательно являются показателем будущих результатов. Из этого списка исключены инвестиции (и определённые публично торгуемые криптовалюты/цифровые активы), для которых эмитент не предоставил a16z разрешения на публичное раскрытие. Что касается инвестиций в любые криптовалюты или token-проекты, a16z действует в своих собственных финансовых интересах, не обязательно в интересах других держателей токенов. У a16z нет особой роли ни в одном из этих проектов и власти над их управлением. a16z не обязуется продолжать иметь какое-либо участие в этих проектах, кроме как в качестве инвестора и держателя токенов, и другие держатели токенов не должны ожидать, что она будет участвовать каким-либо особым образом, или полагаться на это.

With respect to funds managed by a16z that are registered in Japan, a16z will provide to any member of the Japanese public a copy of such documents as are required to be made publicly available pursuant to Article 63 of the Financial Instruments and Exchange Act of Japan. Please contact compliance@a16z.com to request such documents.

В отношении фондов под управлением a16z, зарегистрированных в Японии, a16z предоставит любому представителю японской общественности копию таких документов, которые должны быть публично доступны в соответствии со статьёй 63 Закона Японии о финансовых инструментах и биржах. Пожалуйста, свяжитесь с compliance@a16z.com, чтобы запросить такие документы.

For other site terms of use, please go here. Additional important information about a16z, including our Form ADV Part 2A Brochure, is available at the SEC’s website: http://www.adviserinfo.sec.gov.

По остальным условиям использования сайта, пожалуйста, перейдите сюда. Дополнительная важная информация об a16z, включая нашу Form ADV Part 2A Brochure, доступна на сайте SEC: http://www.adviserinfo.sec.gov.