The Sword of Damocles in Software

Автор показывает, как ИИ переворачивает рынок ПО: GitHub Copilot, первый игрок с 20 млн пользователей, за полгода уступил долю Claude Code и OpenAI Codex, запустившимся в середине 2025 года. Анализ 374 квартальных наблюдений NDR по 25 публичным софтверным компаниям показывает плавное снижение медианного NDR со 125% в 2022 году до 112% в 2025-м, но в 2026 году 25-й перцентиль рухнул со 106% до 101% за один квартал. Слабейшие компании уже теряют выручку: Zoom — 98%, Asana — 96%, Bill.com — 94%. Их объединяет одно: продукты достаточно простые, чтобы их можно было заменить, а конкуренция, макроэкономическое давление и ИИ-агенты усиливают эрозию. При NDR 96% Asana ежегодно теряет 4% существующей выручки, и для роста на 9% ей нужно привлекать новых клиентов более чем на 13%. Дамоклов меч висит на одном волоске — и для простых продуктов в конкурентных категориях этот волосок уже истончается.

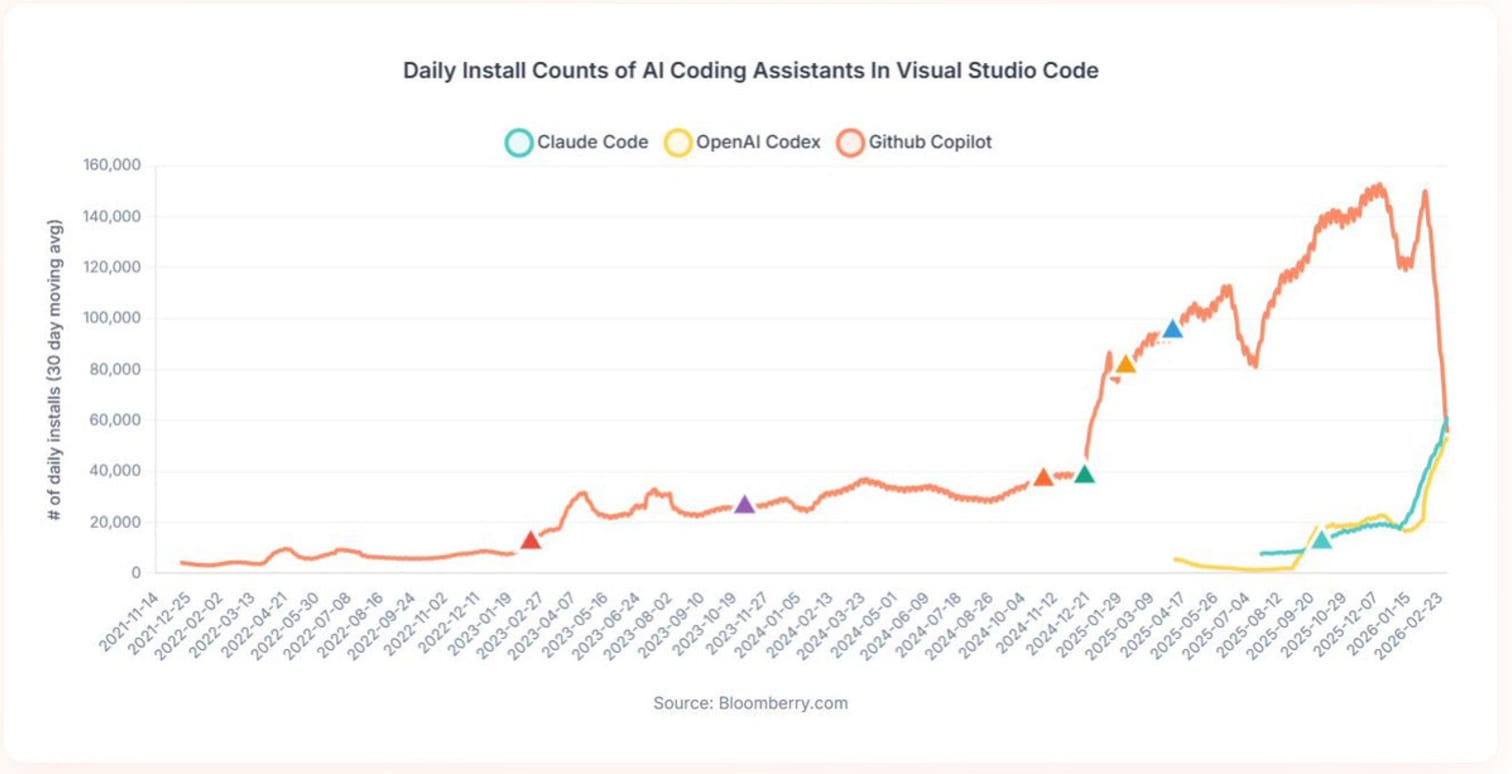

GitHub Copilot pioneered AI coding assistance. First to market. 20 million users. Then Claude Code & OpenAI Codex launched in mid-2025. Within six months, Copilot’s daily installs peaked & declined while competitors surged past 100,000 combined.1

GitHub Copilot стал первопроходцем в области ИИ-ассистентов для программирования. Первым вышел на рынок. 20 миллионов пользователей. Затем в середине 2025 года запустились Claude Code и OpenAI Codex. За шесть месяцев ежедневные установки Copilot достигли пика и пошли на спад, а конкуренты совокупно перевалили за 100 000.1

The sword didn’t fall on a laggard. It cut the early leader. If Microsoft can lose share in six months, no one is safe.

Меч обрушился не на отстающего. Он срезал раннего лидера. Если Microsoft может потерять долю за шесть месяцев, в безопасности нет никого.

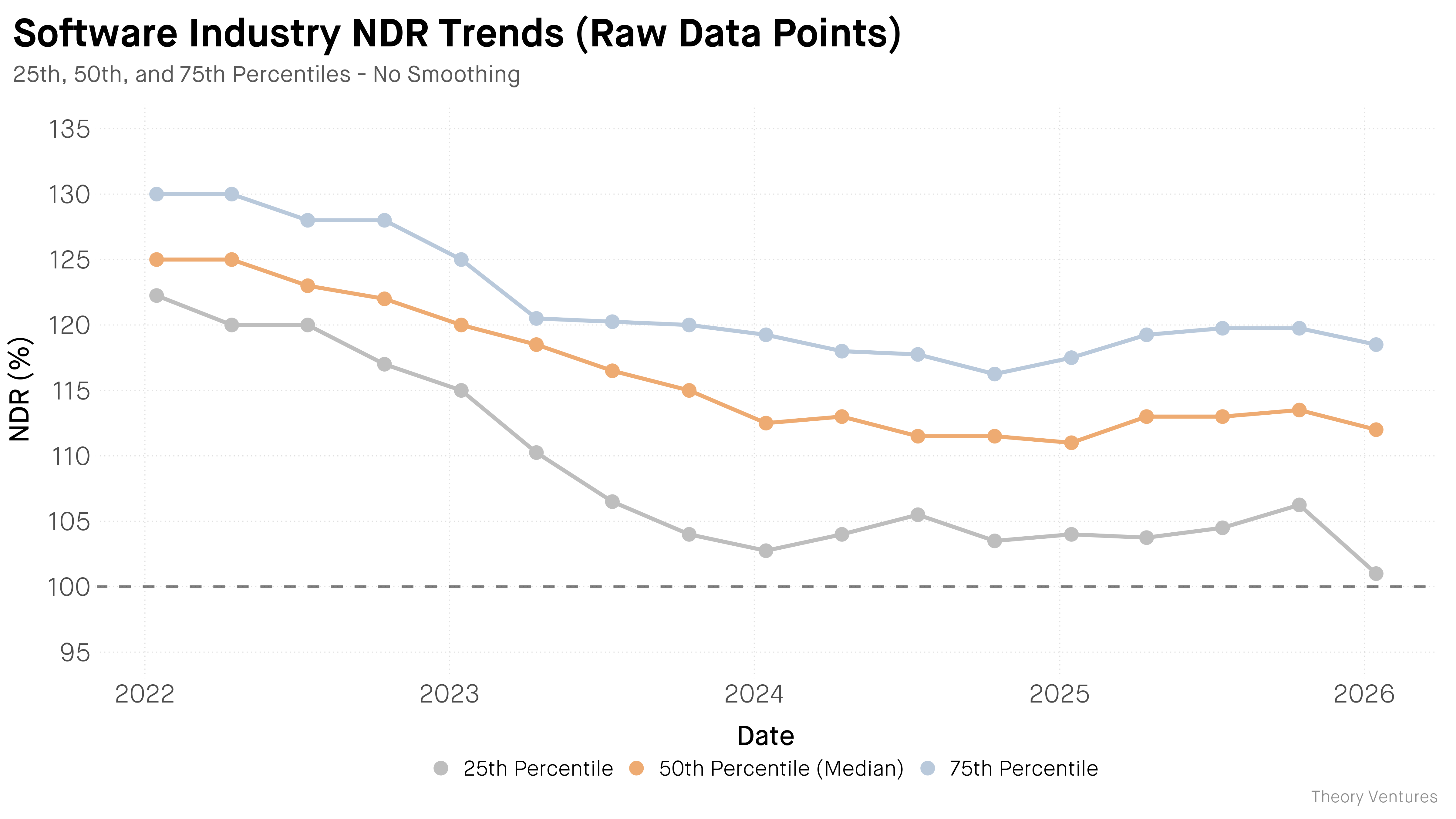

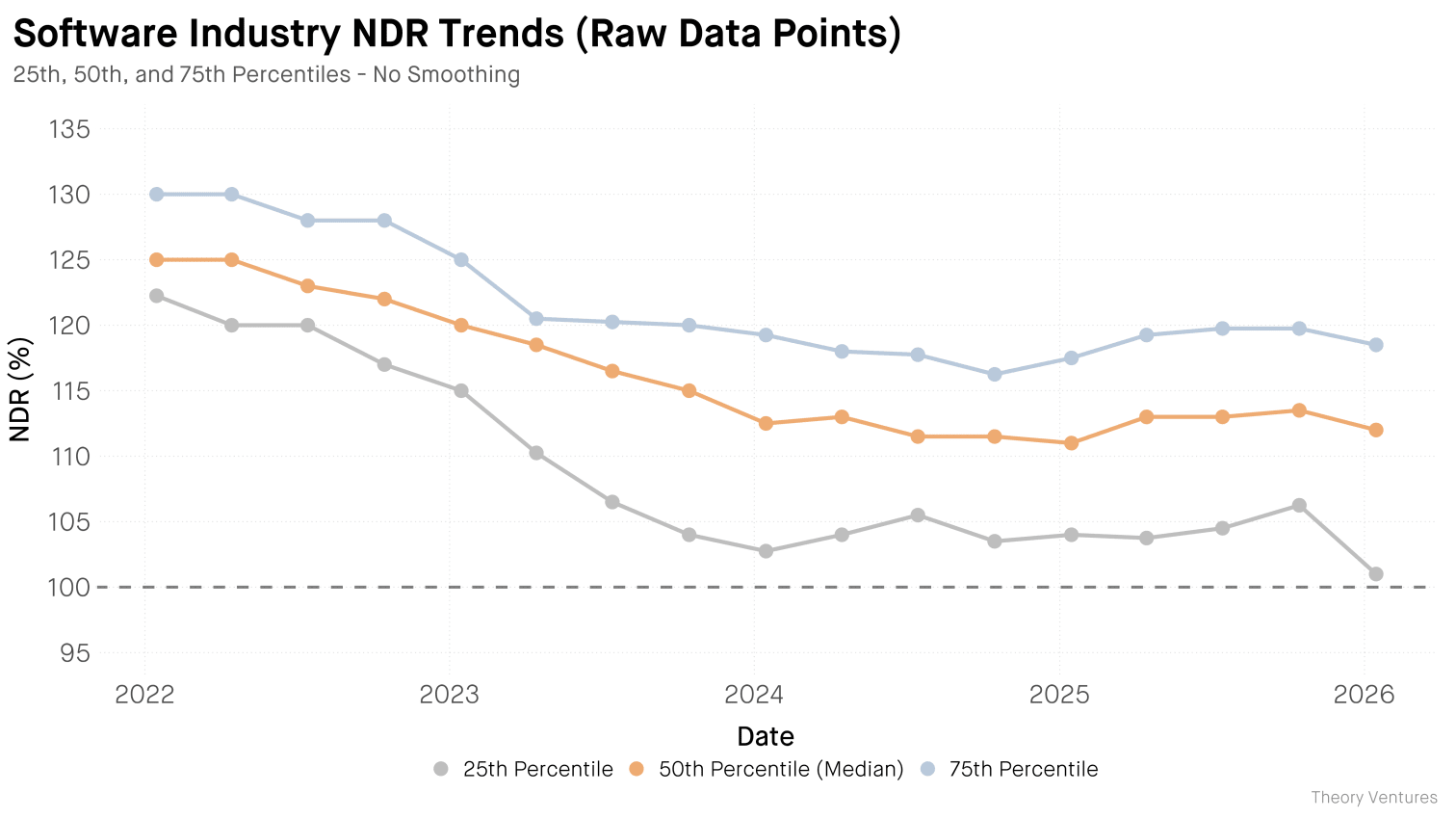

I analyzed 374 quarterly NDR observations from 25 public software companies. For years, the decline looked gradual. Net dollar retention fell from 125% in 2022 to 112% in 2025. Quarter by quarter. No cliff when ChatGPT launched. No acceleration when enterprises adopted Copilot.

Я проанализировал 374 квартальных наблюдения NDR по 25 публичным софтверным компаниям. Долгие годы спад выглядел плавным. Net dollar retention снизился со 125% в 2022 году до 112% в 2025-м. Квартал за кварталом. Никакого обрыва при запуске ChatGPT. Никакого ускорения, когда корпорации внедрили Copilot.

Then came 2026.

А потом пришёл 2026 год.

The 25th percentile fell from 106% to 101% in a single quarter, now touching the breakeven line.2 The weakest companies are bleeding first. Zoom sits at 98%. Asana at 96%. The bottom quartile is now contracting.

25-й перцентиль за один квартал упал со 106% до 101% и теперь касается линии безубыточности.2 Самые слабые компании начинают истекать кровью первыми. Zoom — 98%. Asana — 96%. Нижний квартиль уже сокращается.

The companies in the bottom quartile face different threats, but they share one trait : products simple enough to replace. Bill.com (94% NDR) serves SMBs depressed by macro conditions.3 Zoom (98%) faces near-free alternatives in Teams & Google Meet. Asana (96%) offers task workflows that competitors & AI agents can replicate. With 96% NDR, they lose 4% of existing revenue annually. Growing 9% requires 13%+ new customer acquisition just to tread water.4

Компании из нижнего квартиля сталкиваются с разными угрозами, но их объединяет одна черта: продукты достаточно простые, чтобы их можно было заменить. Bill.com (NDR 94%) обслуживает SMB, придавленный макроэкономическими условиями.3 Zoom (98%) сталкивается с почти бесплатными альтернативами в виде Teams и Google Meet. Asana (96%) предлагает рабочие процессы для задач, которые могут воспроизвести и конкуренты, и ИИ-агенты. При NDR 96% они ежегодно теряют 4% существующей выручки. Чтобы расти на 9%, им нужно привлекать новых клиентов более чем на 13% — только чтобы оставаться на плаву.4

Macro pressure. Commoditization. Competition. AI. Each blade cuts differently. The bottom quartile will see accelerating losses. Some may tip into outright contraction. The sword of Damocles hangs by a single horsehair. For simpler products in competitive categories, that horsehair is fraying.

Макроэкономическое давление. Коммодитизация. Конкуренция. ИИ. Каждый клинок режет по-своему. Нижний квартиль увидит ускоряющиеся потери. Кто-то может скатиться в откровенное сжатие. Дамоклов меч висит на единственном конском волосе. Для более простых продуктов в конкурентных категориях этот волос уже истончается.

Source : Bloomberry.com, VS Code extension install data tracked by AznHisoka. ↩︎

The decline is statistically significant (p < 0.0001, R² = 0.74). ↩︎

SMB bankruptcies hit a 15-year high in 2025, driven by tariffs and high interest rates. Sources : PYMNTS, Bloomberg. ↩︎

Asana Q4 FY2026 Results : 9% revenue growth, 96% NDR. ↩︎

Источник: Bloomberry.com, данные об установках расширений VS Code, отслеживаемые AznHisoka. ↩︎ Снижение статистически значимо (p < 0.0001, R² = 0.74). ↩︎ Банкротства SMB в 2025 году достигли 15-летнего максимума на фоне тарифов и высоких процентных ставок. Источники: PYMNTS, Bloomberg. ↩︎ Результаты Asana за Q4 FY2026: рост выручки 9%, NDR 96%. ↩︎