The Sword of Damocles in Software

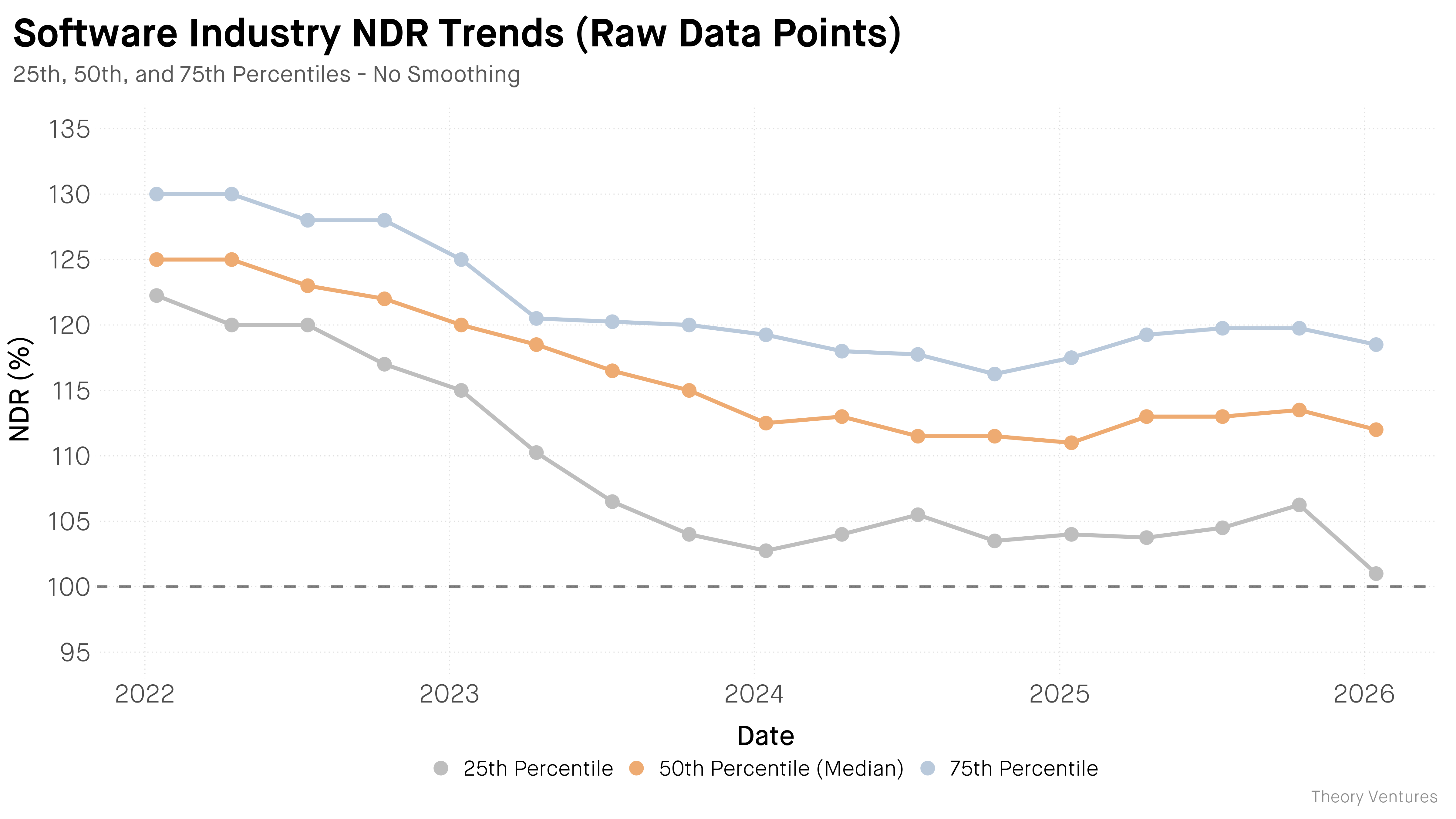

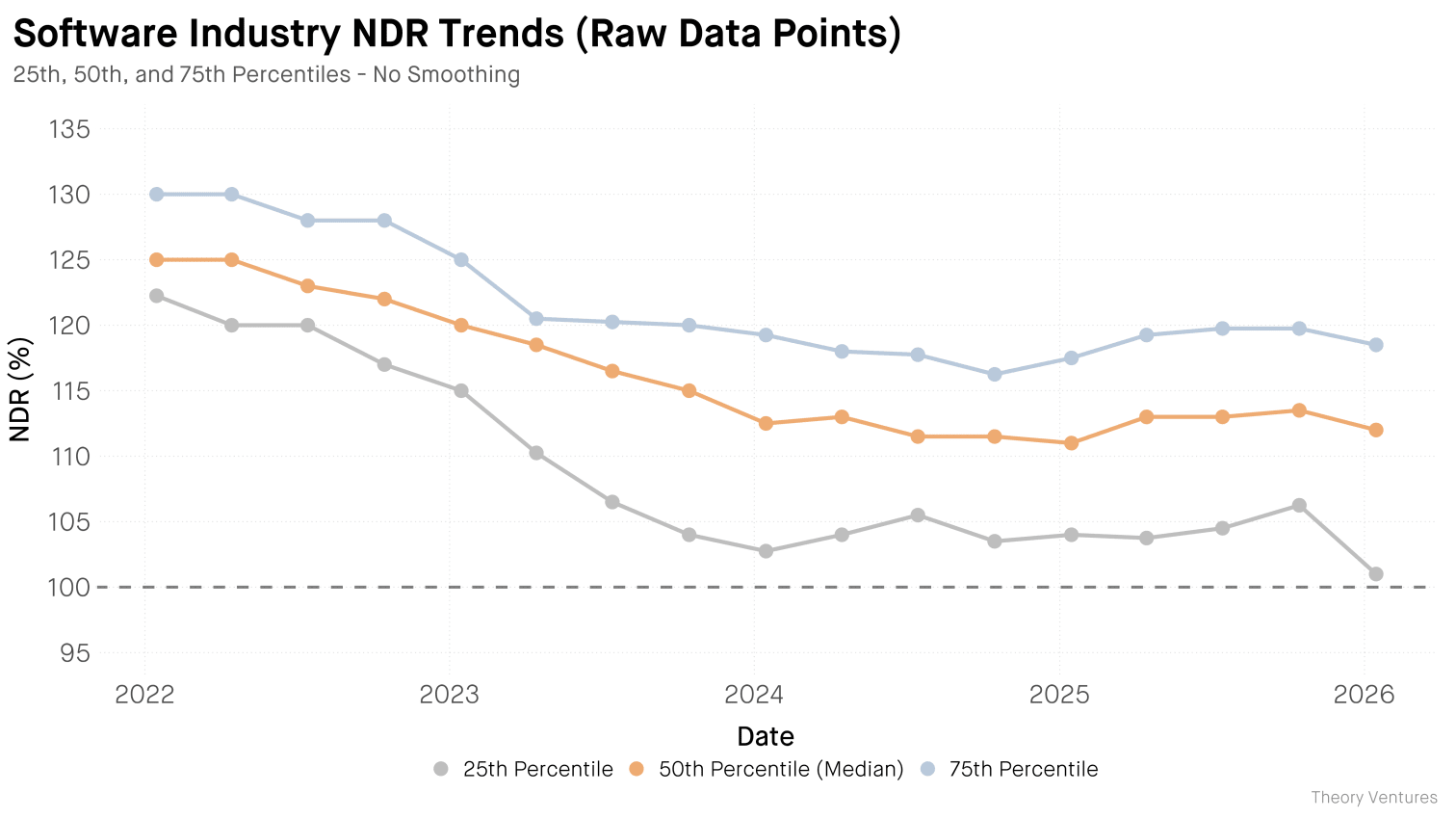

Автор показывает, как ИИ переворачивает рынок ПО: GitHub Copilot, первый игрок с 20 млн пользователей, за полгода уступил долю Claude Code и OpenAI Codex, запустившимся в середине 2025 года. Анализ 374 квартальных наблюдений NDR по 25 публичным софтверным компаниям показывает плавное снижение медианного NDR со 125% в 2022 году до 112% в 2025-м, но в 2026 году 25-й перцентиль рухнул со 106% до 101% за один квартал. Слабейшие компании уже теряют выручку: Zoom — 98%, Asana — 96%, Bill.com — 94%. Их объединяет одно: продукты достаточно простые, чтобы их можно было заменить, а конкуренция, макроэкономическое давление и ИИ-агенты усиливают эрозию. При NDR 96% Asana ежегодно теряет 4% существующей выручки, и для роста на 9% ей нужно привлекать новых клиентов более чем на 13%. Дамоклов меч висит на одном волоске — и для простых продуктов в конкурентных категориях этот волосок уже истончается.

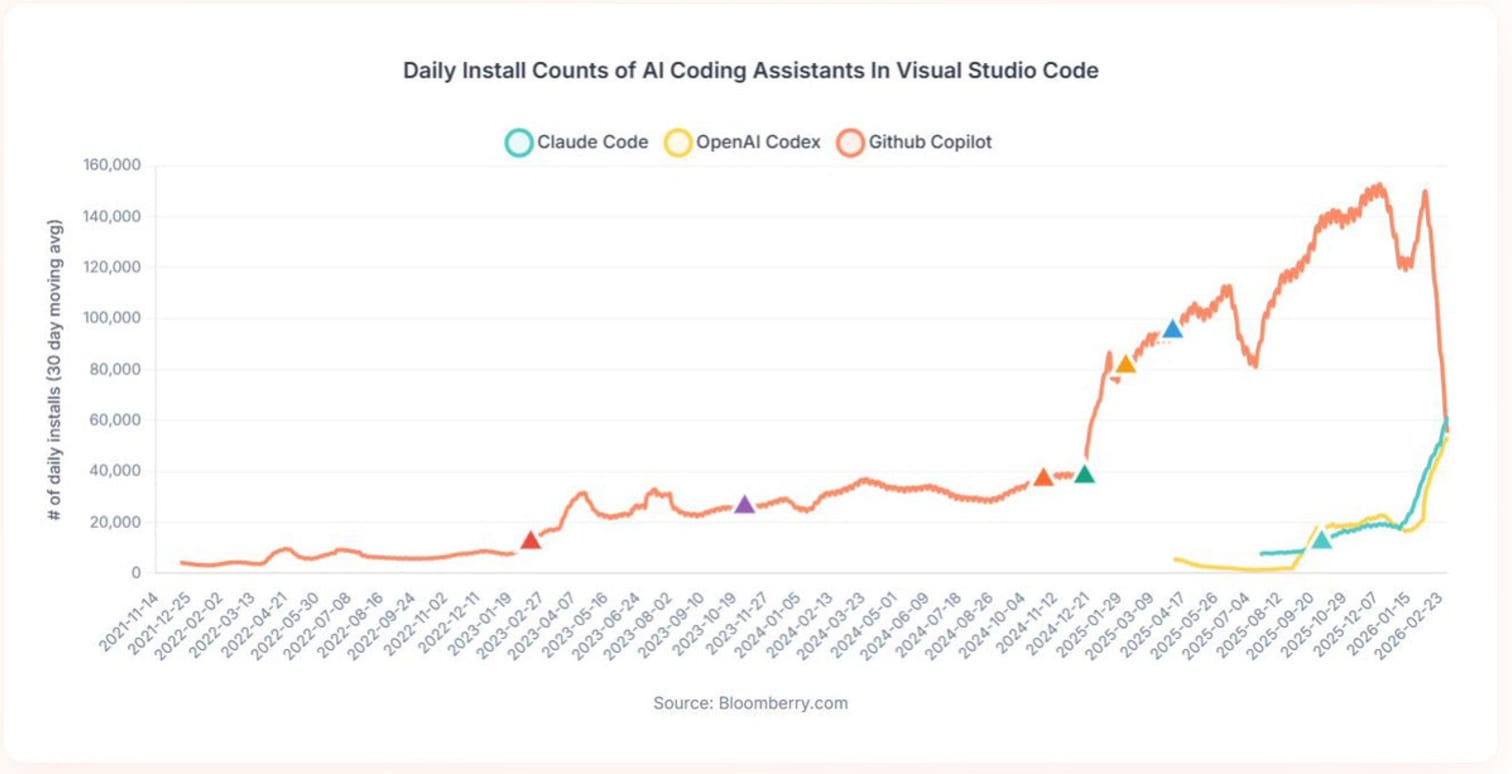

GitHub Copilot стал первопроходцем в области ИИ-ассистентов для программирования. Первым вышел на рынок. 20 миллионов пользователей. Затем в середине 2025 года запустились Claude Code и OpenAI Codex. За шесть месяцев ежедневные установки Copilot достигли пика и пошли на спад, а конкуренты совокупно перевалили за 100 000.1

Меч обрушился не на отстающего. Он срезал раннего лидера. Если Microsoft может потерять долю за шесть месяцев, в безопасности нет никого.

Я проанализировал 374 квартальных наблюдения NDR по 25 публичным софтверным компаниям. Долгие годы спад выглядел плавным. Net dollar retention снизился со 125% в 2022 году до 112% в 2025-м. Квартал за кварталом. Никакого обрыва при запуске ChatGPT. Никакого ускорения, когда корпорации внедрили Copilot.

А потом пришёл 2026 год.

25-й перцентиль за один квартал упал со 106% до 101% и теперь касается линии безубыточности.2 Самые слабые компании начинают истекать кровью первыми. Zoom — 98%. Asana — 96%. Нижний квартиль уже сокращается.

Компании из нижнего квартиля сталкиваются с разными угрозами, но их объединяет одна черта: продукты достаточно простые, чтобы их можно было заменить. Bill.com (NDR 94%) обслуживает SMB, придавленный макроэкономическими условиями.3 Zoom (98%) сталкивается с почти бесплатными альтернативами в виде Teams и Google Meet. Asana (96%) предлагает рабочие процессы для задач, которые могут воспроизвести и конкуренты, и ИИ-агенты. При NDR 96% они ежегодно теряют 4% существующей выручки. Чтобы расти на 9%, им нужно привлекать новых клиентов более чем на 13% — только чтобы оставаться на плаву.4

Макроэкономическое давление. Коммодитизация. Конкуренция. ИИ. Каждый клинок режет по-своему. Нижний квартиль увидит ускоряющиеся потери. Кто-то может скатиться в откровенное сжатие. Дамоклов меч висит на единственном конском волосе. Для более простых продуктов в конкурентных категориях этот волос уже истончается.

Источник: Bloomberry.com, данные об установках расширений VS Code, отслеживаемые AznHisoka. ↩︎ Снижение статистически значимо (p < 0.0001, R² = 0.74). ↩︎ Банкротства SMB в 2025 году достигли 15-летнего максимума на фоне тарифов и высоких процентных ставок. Источники: PYMNTS, Bloomberg. ↩︎ Результаты Asana за Q4 FY2026: рост выручки 9%, NDR 96%. ↩︎