A Third, A Third, A Surprising Third

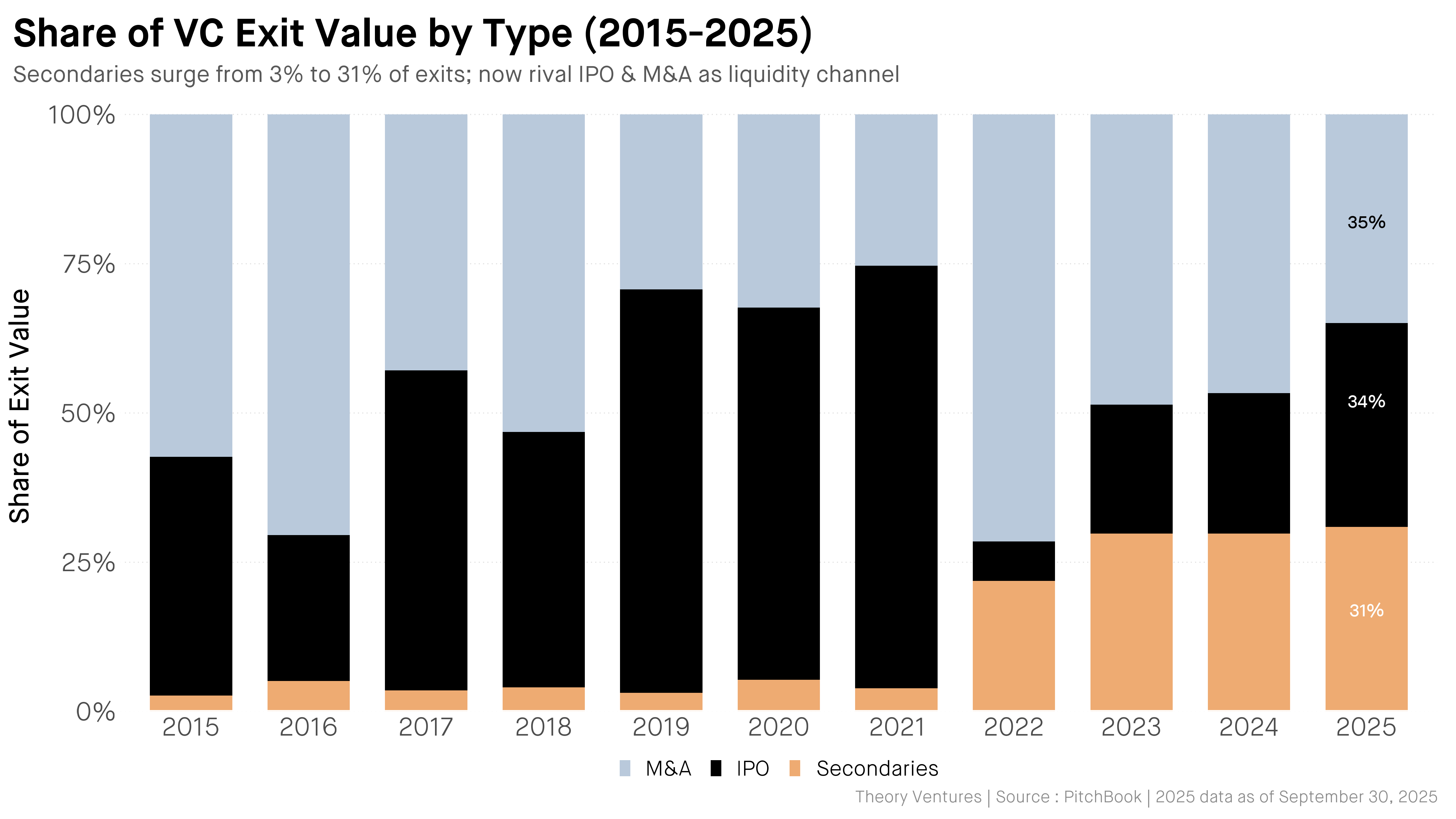

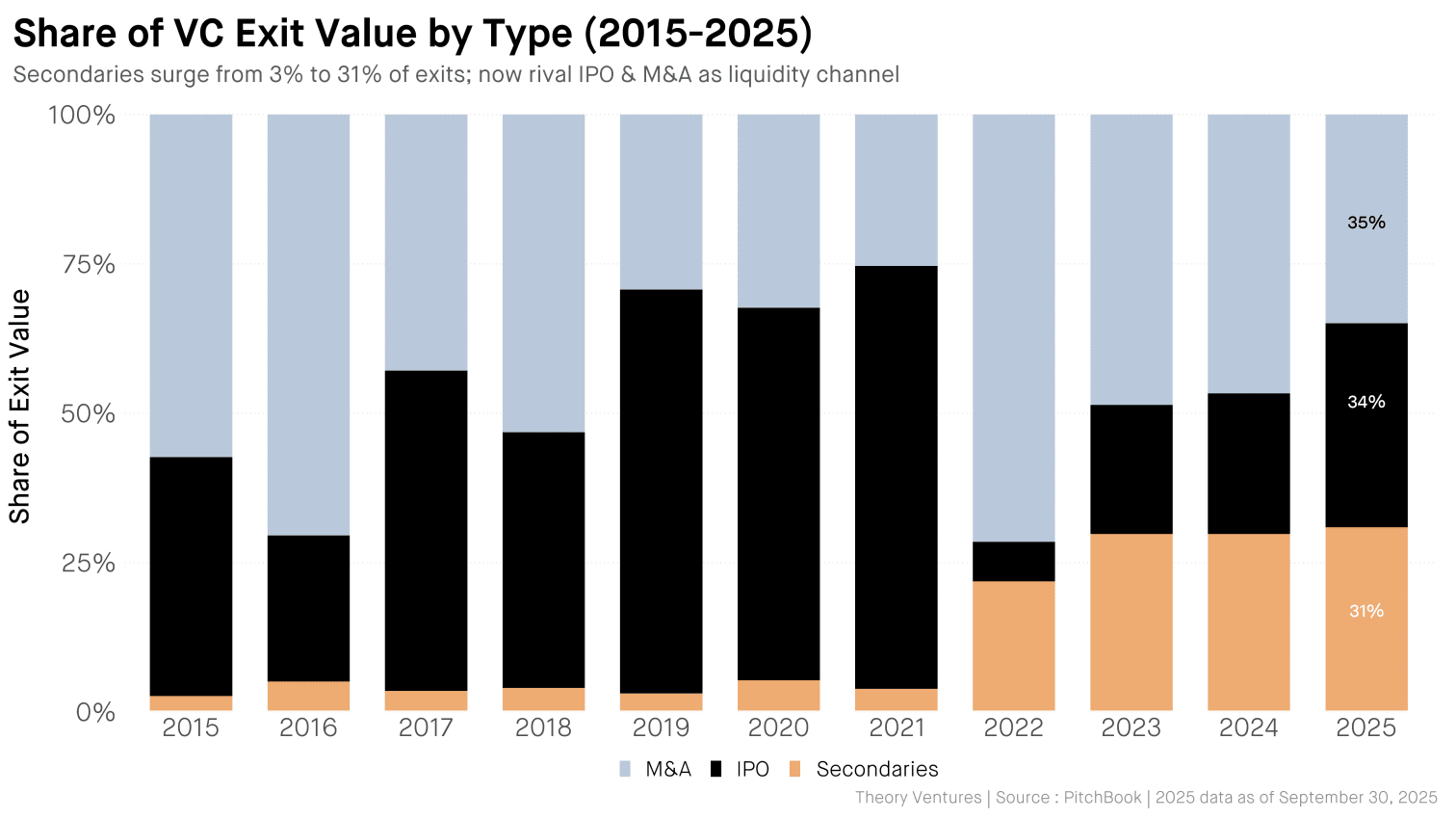

Впервые в истории венчурного рынка три разных канала ликвидности несут примерно равную нагрузку. Ещё десять лет назад вторичные сделки почти не учитывались — около 3% объёма экзитов в 2015 году, — а сегодня на них приходится 31%, или почти $95 млрд за последние двенадцать месяцев. Сдвиг ускорился после закрытия публичных рынков в 2022 году, а сделки Goldman Sachs (Industry Ventures), Morgan Stanley (EquityZen) и Charles Schwab (Forge Global) показали, что Уолл-стрит признал структурную перемену. 830 единорогов с совокупной пост-денежной оценкой $3,9 трлн не могут все выйти через IPO: при темпе 2025 года в 48 IPO разбор очереди занял бы семнадцать лет. Пока вторичная ликвидность сосредоточена в топ-20 именах (SpaceX, Stripe, OpenAI), но её расширение даёт надежду LP, не получавшим распределений с 2022 года, и накопленный отрицательный денежный поток в $169 млрд ищет выход. Вторичные сделки превратились из сноски в инфраструктуру: ликвидность течёт туда, где может, а не туда, куда велит традиция.

For the first time in venture history, three distinct channels share the liquidity burden roughly equally.

Впервые в истории венчурного рынка три разных канала несут бремя обеспечения ликвидности примерно поровну.

A decade ago, secondaries barely registered. They accounted for roughly 3% of exit value in 2015. Today they claim 31% : nearly $95b in the trailing twelve months.

Десять лет назад вторичные сделки едва были заметны. В 2015 году на них приходилось около 3% объёма экзитов. Сегодня их доля составляет 31% — почти $95 млрд за последние двенадцать месяцев.

The shift accelerated after 2021’s IPO bonanza. When public markets closed their doors in 2022, investors found alternative routes. Secondaries absorbed demand that would have flowed to traditional exits. When Goldman Sachs acquired Industry Ventures, the transaction signaled secondaries have arrived. Morgan Stanley followed with EquityZen, then Charles Schwab announced its acquisition of Forge Global. Wall Street recognized the structural change before most of venture did.

Сдвиг ускорился после бума IPO 2021 года. Когда в 2022 году публичные рынки закрыли свои двери, инвесторы нашли альтернативные пути. Вторичные сделки поглотили спрос, который иначе ушёл бы к традиционным экзитам. Когда Goldman Sachs приобрёл Industry Ventures, эта сделка дала сигнал, что вторичный рынок состоялся. Morgan Stanley последовал за ним с EquityZen, а затем Charles Schwab объявил о покупке Forge Global. Уолл-стрит распознал структурную перемену раньше, чем большая часть венчурного мира.

This matters for founders & investors. When IPOs dominated exits, fund models assumed a small number of public offerings would generate the bulk of returns.

Это важно для основателей и инвесторов. Когда экзиты определялись IPO, модели фондов исходили из того, что небольшое число публичных размещений принесёт основную часть доходности.

Now liquidity arrives through multiple doors. A founder might sell secondary shares to patient capital while the company remains private. A GP might move positions through continuation vehicles. An LP might trade fund stakes on an increasingly liquid secondary market.

Теперь ликвидность приходит через множество дверей. Основатель может продать вторичные акции терпеливому капиталу, пока компания остаётся частной. GP может перевести позиции через continuation-фонды. LP может торговать долями в фонде на всё более ликвидном вторичном рынке.

The 830 unicorns holding $3.9t in aggregate post-money valuation cannot all exit through IPOs. The math doesn’t work. At 2025’s pace of 48 VC-backed IPOs, clearing the unicorn backlog would take seventeen years. Secondaries provide a release valve that traditional exits cannot.

830 единорогов с совокупной пост-денежной оценкой $3,9 трлн не могут все выйти через IPO. Арифметика не сходится. При темпе 2025 года в 48 IPO компаний с венчурным капиталом на разбор очереди из единорогов ушло бы семнадцать лет. Вторичные сделки дают предохранительный клапан, которого традиционные экзиты обеспечить не могут.

Companies like OpenAI have embraced this reality, running employee tender offers while voiding unauthorized secondary transfers. The largest private companies now manage their own liquidity programs rather than waiting for public markets.

Такие компании, как OpenAI, приняли эту реальность, проводя тендерные предложения для сотрудников и одновременно аннулируя несанкционированные вторичные переводы акций. Крупнейшие частные компании теперь управляют собственными программами ликвидности, а не ждут публичных рынков.

Today, secondary liquidity concentrates in the top 20 names. SpaceX, Stripe, OpenAI. For the founder of company #50, the secondary market remains largely theoretical. For secondaries to succeed as a broad asset class, buyers must underwrite positions in companies without household recognition. As the market grows, this coverage gap becomes opportunity.

Сегодня вторичная ликвидность сосредоточена в топ-20 именах. SpaceX, Stripe, OpenAI. Для основателя компании №50 вторичный рынок остаётся во многом теоретическим. Чтобы вторичные сделки состоялись как широкий класс активов, покупатели должны брать на себя риски по позициям в компаниях без узнаваемого имени. По мере роста рынка этот разрыв в покрытии превращается в возможность.

For LPs starved of distributions since 2022, the expansion of secondary channels offers hope. The $169b in cumulative negative net cash flows needs somewhere to go. More exit paths mean more opportunities to return capital.

Для LP, лишённых распределений с 2022 года, расширение вторичных каналов даёт надежду. Накопленные отрицательные чистые денежные потоки в $169 млрд должны куда-то деться. Больше путей для экзита означает больше возможностей вернуть капитал.

When a Series B employee asks about liquidity today, the answer isn’t “wait for the IPO.” It’s “we’re planning a tender offer next year.”

Когда сотрудник компании на стадии Series B сегодня спрашивает о ликвидности, ответ — не «дождитесь IPO». Ответ — «мы планируем тендерное предложение в следующем году».

A decade ago, secondaries were a footnote. Now they’re infrastructure. Liquidity flows where it can, not where tradition suggests it should.

Десять лет назад вторичные сделки были сноской. Теперь это инфраструктура. Ликвидность течёт туда, где может, а не туда, куда велит традиция.