How Markets Price AI Risk

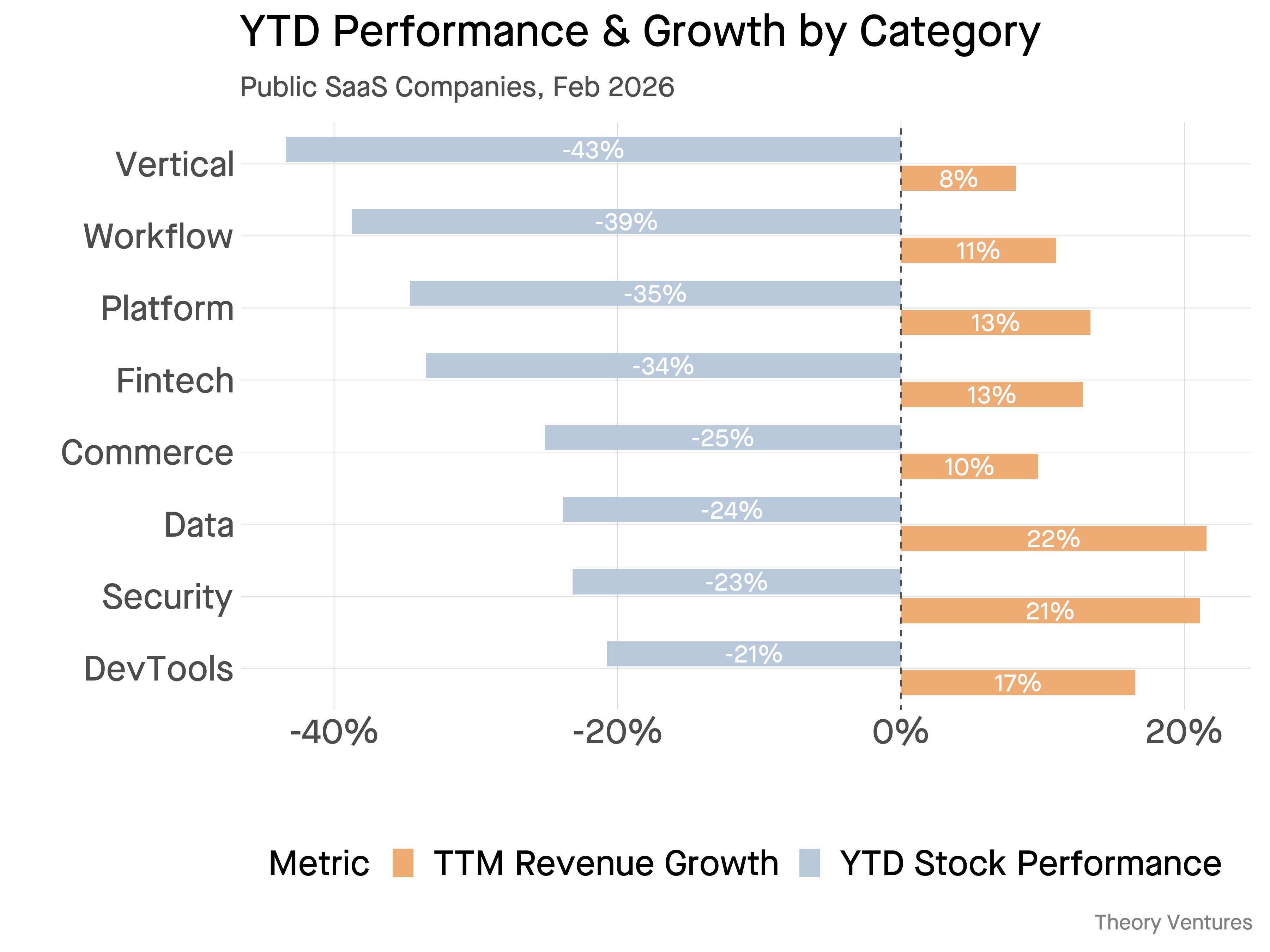

Вертикальный софт упал на 43% с начала года, тогда как DevTools — лишь на 21%. Разрыв в 22 процентных пункта отражает реальные рыночные ожидания в отношении влияния ИИ. Несмотря на глубокие защитные барьеры — регуляторные требования, интеграции и накопленные данные, — вертикальные компании торгуются с наибольшим дисконтом из-за низких темпов роста (8%). Быстрорастущие сегменты — инфраструктура данных (22%) и безопасность (21%) — чувствуют себя значительно лучше: корреляция между ожидаемым ростом и мультипликатором выручки составляет 0,51. ИИ меняет экономику: больше сгенерированного кода означает больше кода для управления и деплоя, больше запросов, эмбеддингов и векторных операций. Инвесторы задают публичным софтверным компаниям один вопрос — способна ли компания расти, когда следующая волна автоматизации делает её клиентов эффективнее, а не многочисленнее.

Вертикальный софт упал на 43% с начала года. DevTools — лишь на 21%. Разрыв между ними в двадцать два процентных пункта показывает, во что рынки на самом деле верят в отношении ИИ.

Как утверждает Michael Mauboussin в книге Expectations Investing, цены содержат информацию о том, что, по мнению рынков, произойдёт в будущем.

Общепринятая интерпретация — инвесторы боятся, что ИИ заменит определённые категории софта. Но это объяснение упускает кое-что важное.

Компании вертикального софта — Veeva, AppFolio, Procore — обладают настоящими защитными рвами: регуляторные барьеры, глубокие интеграции, превращающие их продукты в операционные системы целых отраслей, годами накопленные отраслевые данные, особенно ценные для ИИ. По логике вещей, вытеснить эти компании должно быть сложнее, чем универсальные инструменты для рабочих процессов.

Тем не менее вертикальный софт торгуется с самым большим дисконтом. Потому что эти компании просто не растут достаточно быстро.

Компании в сегменте workflow — Monday, Asana, Smartsheet, — чьё ключевое ценностное предложение находится прямо под прицелом ИИ-агентов, упали лишь немногим меньше — на 39%.

Выделяются два кластера: медленно растущие — вертикальный софт (8%) и workflow (11%), и быстро растущие — инфраструктура данных (22%) и безопасность (21%). Разрыв в динамике с начала года между этими кластерами составляет примерно 20 процентных пунктов. Корреляция между ожидаемым ростом и форвардным мультипликатором выручки остаётся высокой — 0,51.

ИИ меняет экономику. Больше сгенерированного кода — значит больше кода, который нужно управлять, ревьюить и деплоить. Недавний отчёт Atlassian подтверждает этот тезис: Atlassian Intelligence превысил 5 миллионов активных пользователей в месяц, выручка от облака выросла на 26% и впервые преодолела отметку в $1 млрд, а RPO вырос на 44% год к году.

Попутный ветер для инфраструктуры данных носит структурный характер. Больше ИИ — значит больше запросов, больше эмбеддингов, больше векторных операций.

Безопасность остаётся вечным страховым полисом, за который предприятия обязаны платить. Внедрение ИИ создаёт дополнительные поверхности атаки, которые необходимо защищать.

Инвесторы задают публичным софтверным компаниям простой вопрос: способна ли компания расти, когда следующая волна автоматизации делает её клиентов более эффективными, а не более многочисленными?

Быстрее всего падают акции тех компаний, в чей ответ на этот вопрос инвесторы не верят.