Is Your Margin My Opportunity in Software?

Тезис Джеффа Безоса «Ваша маржа — это моя возможность» применим и к софту с ИИ. Среди 69 публичных B2B-софтверных компаний валовая маржа держится около 76%, но медианная чистая маржа близка к нулю: продажи, маркетинг и R&D съедают всё. Нижний квартиль теряет почти 10% выручки, и только верхний квартиль выходит на заметную прибыльность в 16%, а Palantir возглавляет список с чистой маржой 18%. При этом связи между чистой маржой и ростом выручки нет (r = 0.18, p = 0.136), что подрывает нарратив «мы покупаем рост». Инфраструктура устроена иначе: операционная маржа AWS в 2015–2025 годах держалась в диапазоне 25–38%, потому что её ров — это капвложения в дата-центры, а не привлечение клиентов. Реальная возможность в софте — не цена, а гонка «перетратить» всех остальных, и $8,7 трлн корпоративной стоимости показывают, что игра стоит свеч.

Jeff Bezos famously said, “Your margin is my opportunity.”1 Does this maxim apply in software & AI? Yes.

Джефф Безос произнёс знаменитую фразу: «Ваша маржа — это моя возможность».1 Применим ли этот принцип к софту и ИИ? Да.

Software companies maintain 76% gross margins yet earn almost nothing. Sales, marketing, & research & development consume it all.

Софтверные компании удерживают валовую маржу в 76%, но почти ничего не зарабатывают. Продажи, маркетинг и R&D съедают всё.

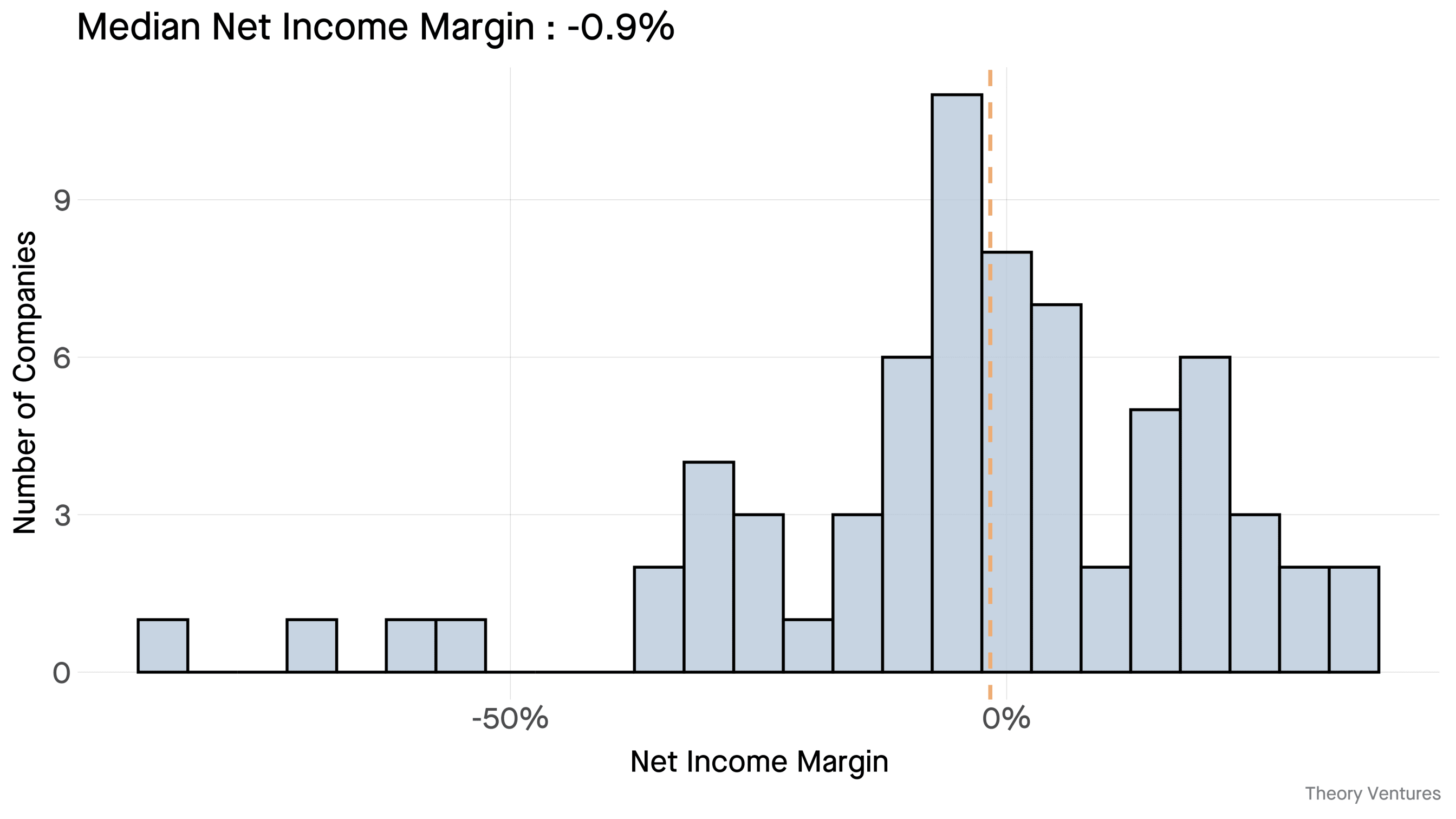

Among 69 publicly traded B2B software companies, the median net income margin hovers near zero.2 Gross margins cluster tightly around 76%, yet almost none of that profit flows to the bottom line.

Среди 69 публично торгуемых B2B-софтверных компаний медианная чистая маржа держится около нуля.2 Валовая маржа плотно группируется вокруг 76%, и всё же почти ничего из этой прибыли не доходит до итоговой строки.

The bottom quartile loses nearly 10% of revenue. Only the top quartile achieves meaningful profitability at 16%. Palantir, once dismissed as a services company, tops the list at 18% net income margin.

Нижний квартиль теряет почти 10% выручки. Лишь верхний квартиль достигает заметной прибыльности в 16%. Palantir, которую когда-то списывали как сервисную компанию, возглавляет список с чистой маржой 18%.

Enterprise & PLG look the same at the bottom line :

Enterprise и PLG на уровне итоговой строки выглядят одинаково:

Enterprise software maintains higher gross margins than PLG/SMB, but both segments struggle equally to convert that to net income.3

Корпоративный софт удерживает более высокую валовую маржу, чем PLG/SMB, но оба сегмента одинаково с трудом конвертируют её в чистую прибыль.3

Go-to-market & engineering consume the entire gross margin. Software companies spend 40-60% of revenue on sales & marketing alone. R&D takes another 15-25%.

Go-to-market и инженерия съедают всю валовую маржу. Софтверные компании тратят 40–60% выручки на одни только продажи и маркетинг. R&D забирает ещё 15–25%.

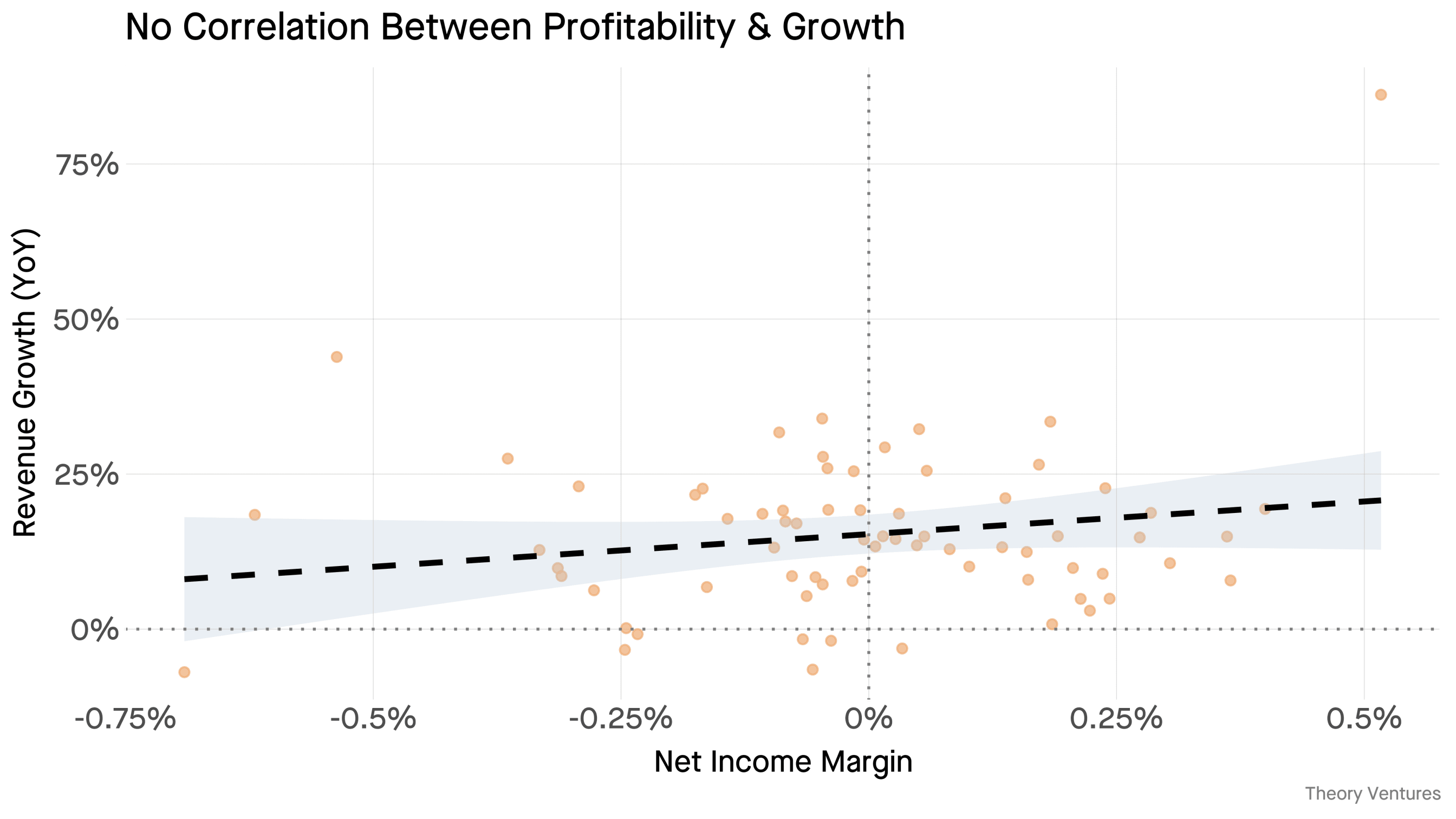

Multi-year contracts & positive net dollar retention justify the expense. This is why so many software companies operate at zero net income margin : they’re buying growth. At least, this is the narrative.

Многолетние контракты и положительный NDR оправдывают эти расходы. Именно поэтому так много софтверных компаний работают с нулевой чистой маржой: они покупают рост. По крайней мере, такова легенда.

But, but, but! Among these 69 companies, there is no correlation between net income margin & revenue growth (r = 0.18, p = 0.136).

Но, но, но! Среди этих 69 компаний нет корреляции между чистой маржой и ростом выручки (r = 0.18, p = 0.136).

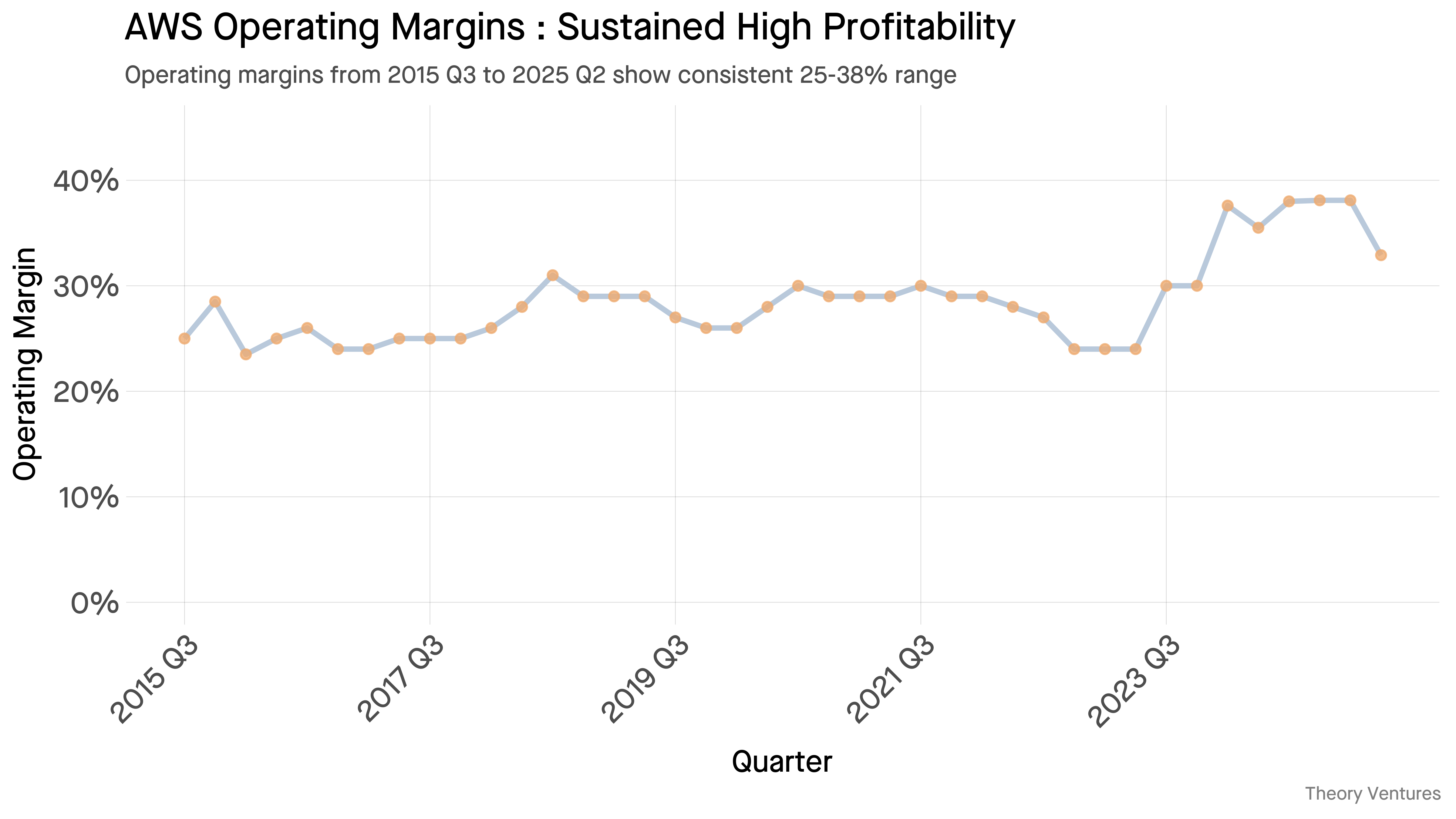

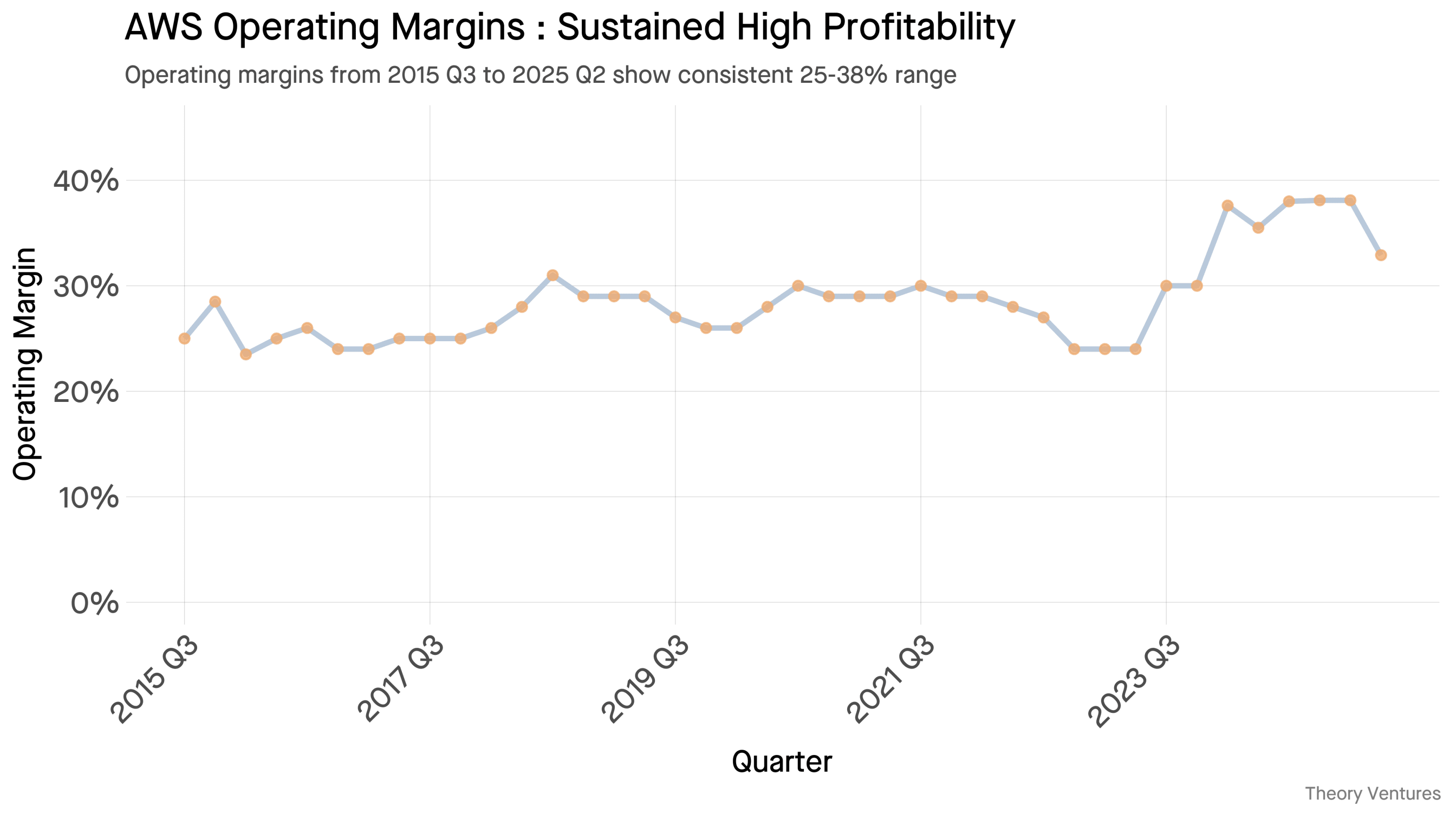

Infrastructure is different. Despite intense competition from Google Cloud & Microsoft Azure, AWS has maintained high operating margins over the past decade. In the last few quarters, margins have increased, even as AWS sells CPUs & GPUs similar to those available elsewhere.4

С инфраструктурой всё иначе. Несмотря на жёсткую конкуренцию со стороны Google Cloud и Microsoft Azure, AWS на протяжении последнего десятилетия удерживала высокую операционную маржу. В последние несколько кварталов маржа выросла, хотя AWS продаёт CPU и GPU, схожие с теми, что доступны где угодно ещё.4

From 2015 to 2025, AWS operating margins have ranged between 25% & 38%. Even after a decade of cloud commoditization, AWS prints money at scale. Where most software companies outspend on sales teams, AWS outspends on data centers. The moat is capex, not customer acquisition, & few other companies have the balance sheet to compete.

С 2015 по 2025 год операционная маржа AWS колебалась в диапазоне от 25% до 38%. Даже после десятилетия коммодитизации облака AWS печатает деньги в масштабе. Там, где большинство софтверных компаний перетрачивают на отделы продаж, AWS перетрачивает на дата-центры. Ров — это капвложения, а не привлечение клиентов, и мало у каких компаний есть баланс, чтобы конкурировать.

Bezos was right. Your margin is my opportunity. In software, that opportunity isn’t price. It’s the race to outspend everyone else.

Безос был прав. Ваша маржа — это моя возможность. В софте эта возможность не в цене. Это гонка за то, чтобы перетратить всех остальных.

Still, $8.7 trillion in enterprise value says the race is worth running.

И всё же $8,7 трлн корпоративной стоимости говорят, что в этой гонке стоит участвовать.

Brad Stone, The Everything Store : Jeff Bezos & the Age of Amazon (Little, Brown & Company, 2013). ↩︎

Software company financials from Koyfin, January 2026. ↩︎

Company public disclosures. Wilcoxon rank-sum test comparing 51 enterprise/mid-market companies vs. 19 PLG/SMB companies. Gross margins differ significantly (p=0.006); net margins do not (p=0.822). ↩︎

AWS margin data from Amazon Q1 FY 2025 Earnings & Statista. ↩︎

Brad Stone, The Everything Store: Jeff Bezos & the Age of Amazon (Little, Brown & Company, 2013). ↩︎ Финансовые данные софтверных компаний из Koyfin, январь 2026. ↩︎ Публичная отчётность компаний. Тест Уилкоксона (rank-sum), сравнивающий 51 enterprise/mid-market компанию с 19 PLG/SMB компаниями. Валовая маржа различается значимо (p=0.006); чистая — нет (p=0.822). ↩︎ Данные по марже AWS из Amazon Q1 FY 2025 Earnings и Statista. ↩︎