Is Your Margin My Opportunity in Software?

Тезис Джеффа Безоса «Ваша маржа — это моя возможность» применим и к софту с ИИ. Среди 69 публичных B2B-софтверных компаний валовая маржа держится около 76%, но медианная чистая маржа близка к нулю: продажи, маркетинг и R&D съедают всё. Нижний квартиль теряет почти 10% выручки, и только верхний квартиль выходит на заметную прибыльность в 16%, а Palantir возглавляет список с чистой маржой 18%. При этом связи между чистой маржой и ростом выручки нет (r = 0.18, p = 0.136), что подрывает нарратив «мы покупаем рост». Инфраструктура устроена иначе: операционная маржа AWS в 2015–2025 годах держалась в диапазоне 25–38%, потому что её ров — это капвложения в дата-центры, а не привлечение клиентов. Реальная возможность в софте — не цена, а гонка «перетратить» всех остальных, и $8,7 трлн корпоративной стоимости показывают, что игра стоит свеч.

Джефф Безос произнёс знаменитую фразу: «Ваша маржа — это моя возможность».1 Применим ли этот принцип к софту и ИИ? Да.

Софтверные компании удерживают валовую маржу в 76%, но почти ничего не зарабатывают. Продажи, маркетинг и R&D съедают всё.

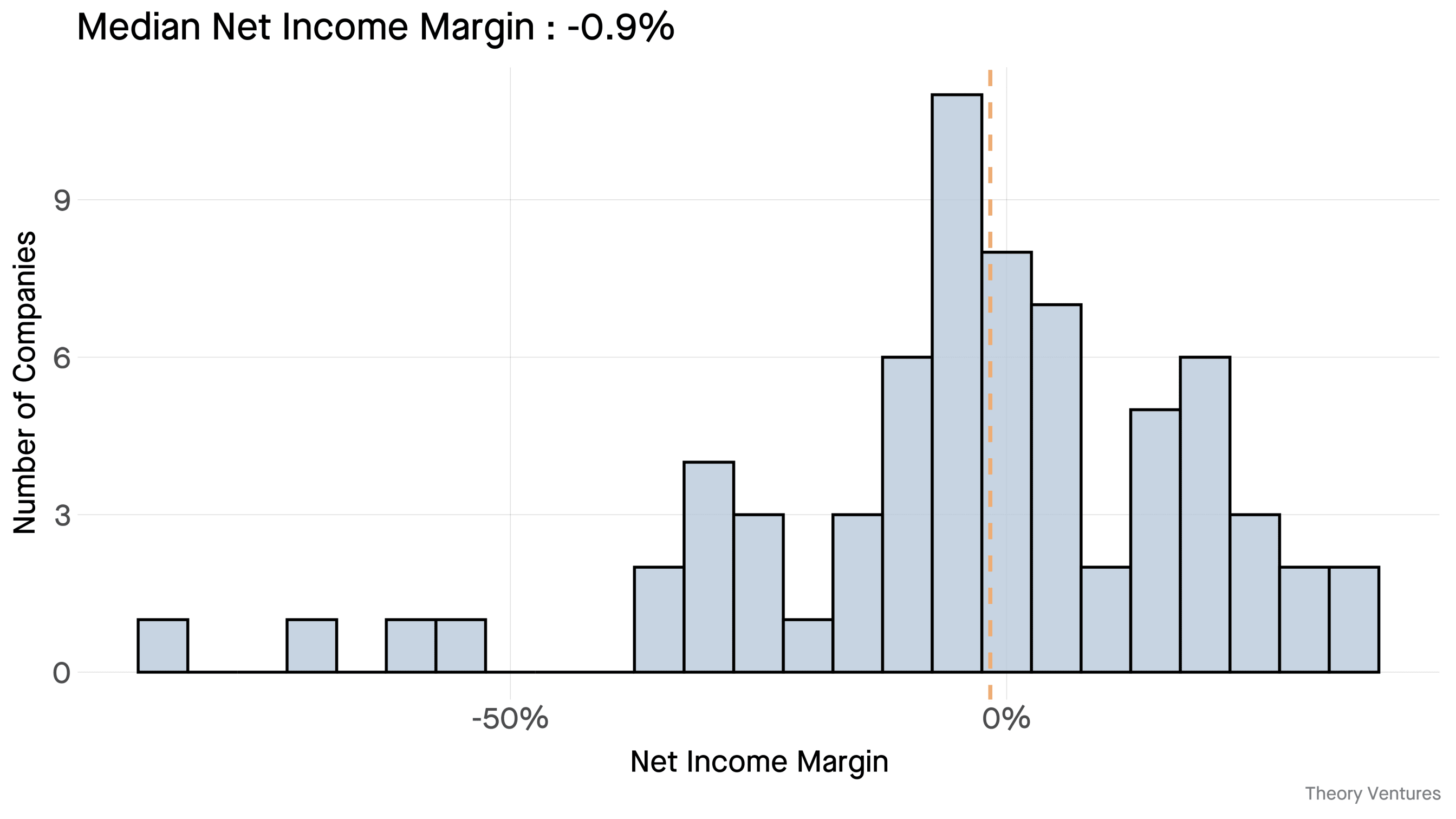

Среди 69 публично торгуемых B2B-софтверных компаний медианная чистая маржа держится около нуля.2 Валовая маржа плотно группируется вокруг 76%, и всё же почти ничего из этой прибыли не доходит до итоговой строки.

Нижний квартиль теряет почти 10% выручки. Лишь верхний квартиль достигает заметной прибыльности в 16%. Palantir, которую когда-то списывали как сервисную компанию, возглавляет список с чистой маржой 18%.

Enterprise и PLG на уровне итоговой строки выглядят одинаково:

Корпоративный софт удерживает более высокую валовую маржу, чем PLG/SMB, но оба сегмента одинаково с трудом конвертируют её в чистую прибыль.3

Go-to-market и инженерия съедают всю валовую маржу. Софтверные компании тратят 40–60% выручки на одни только продажи и маркетинг. R&D забирает ещё 15–25%.

Многолетние контракты и положительный NDR оправдывают эти расходы. Именно поэтому так много софтверных компаний работают с нулевой чистой маржой: они покупают рост. По крайней мере, такова легенда.

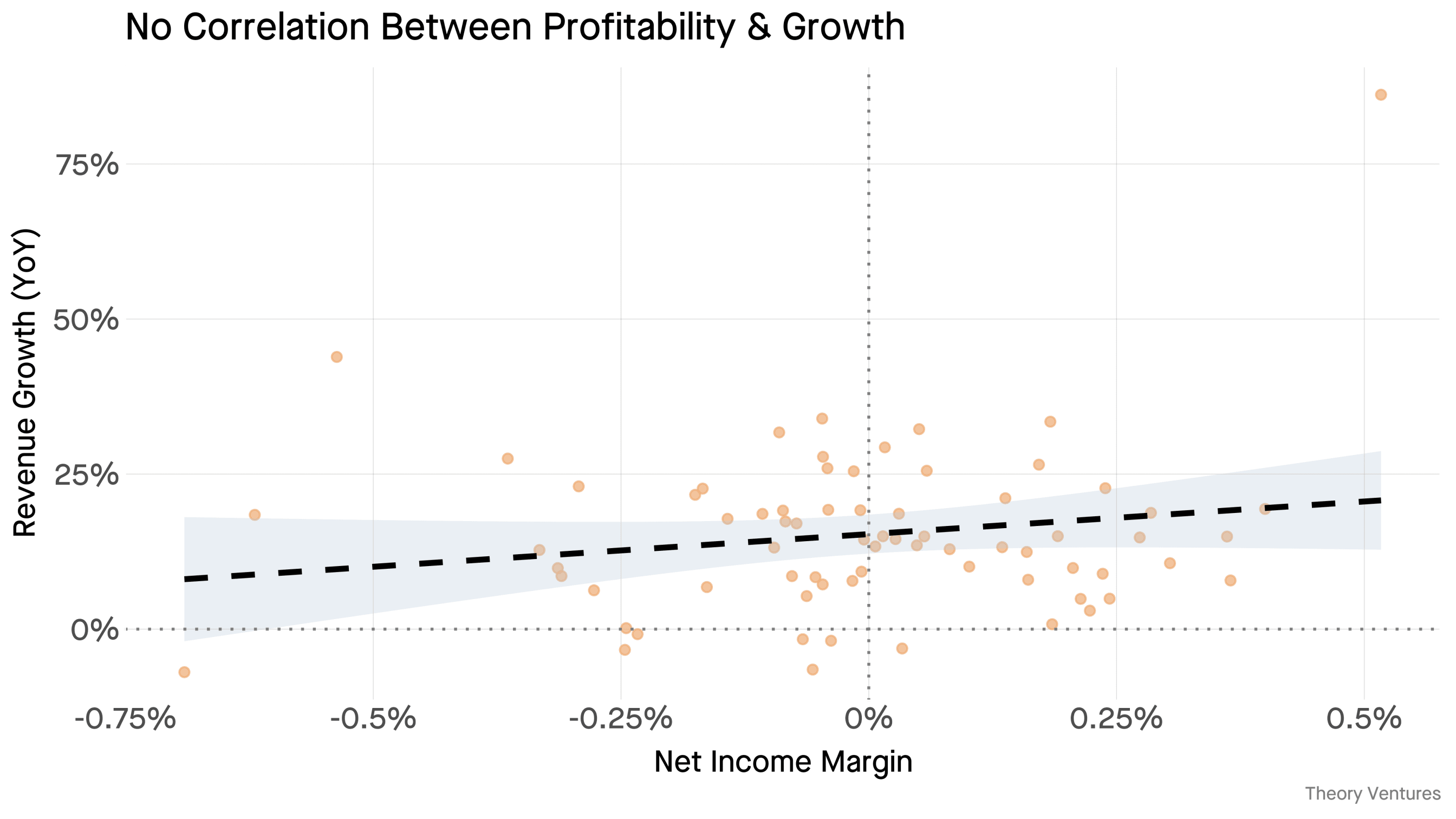

Но, но, но! Среди этих 69 компаний нет корреляции между чистой маржой и ростом выручки (r = 0.18, p = 0.136).

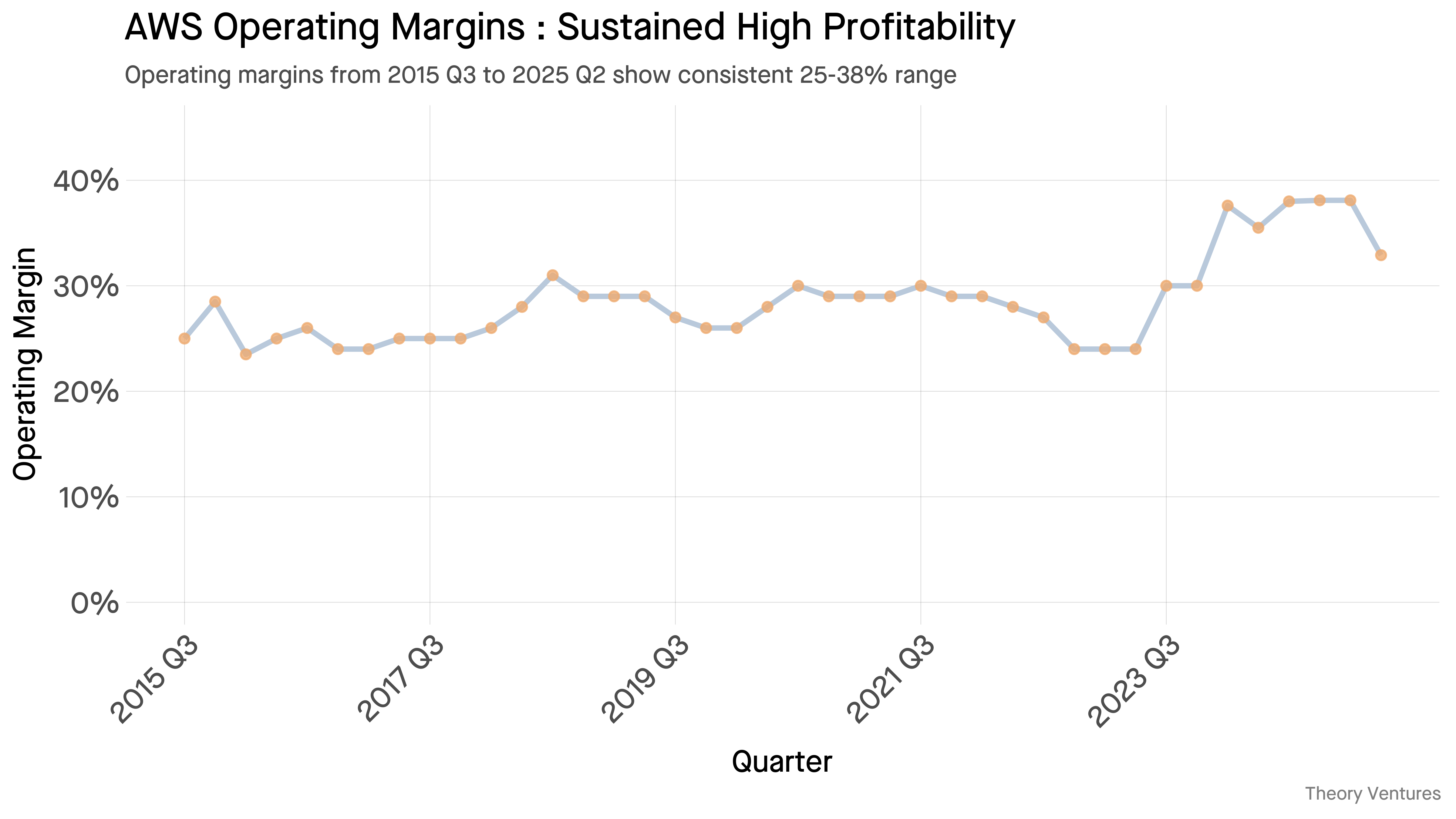

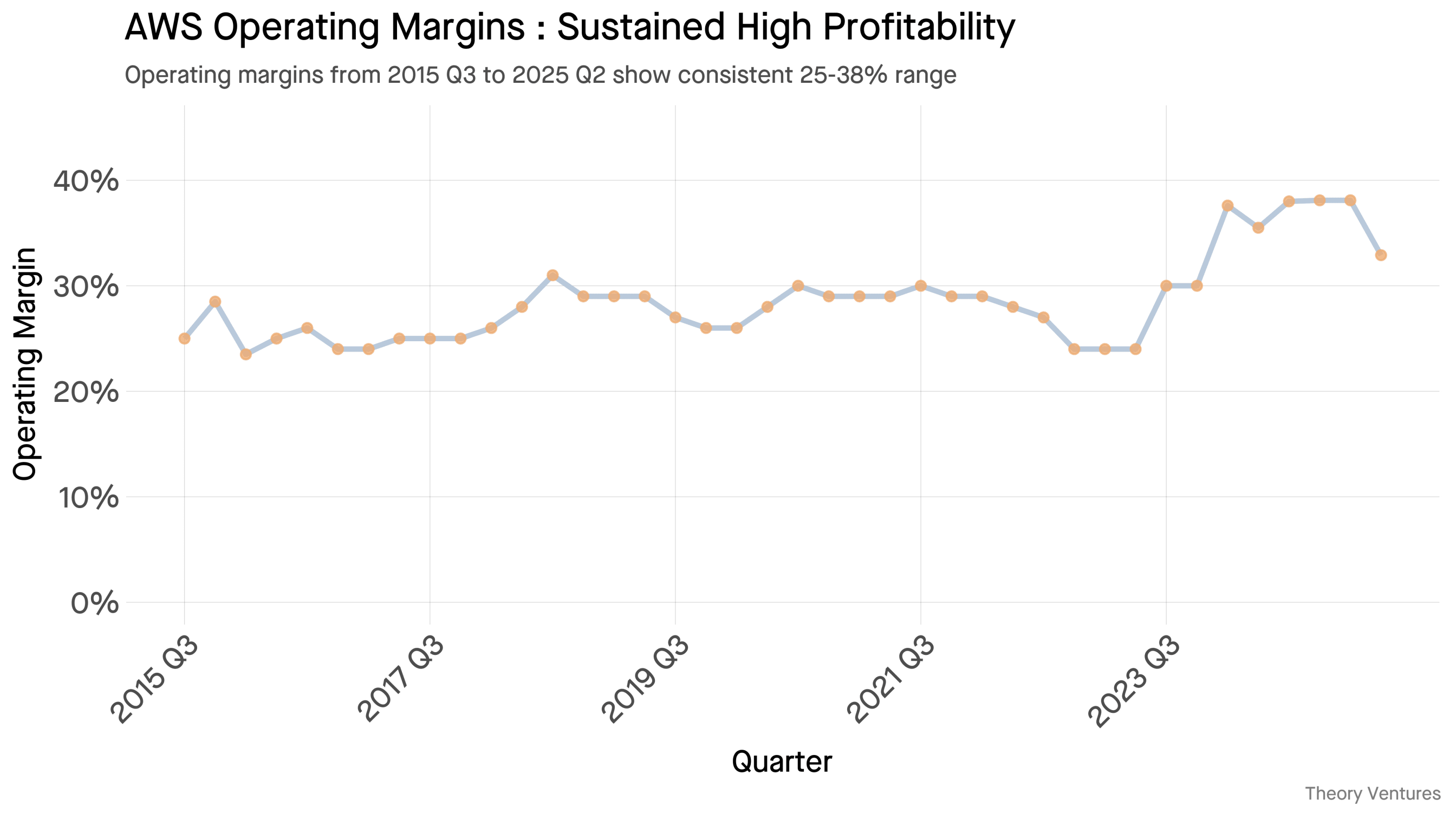

С инфраструктурой всё иначе. Несмотря на жёсткую конкуренцию со стороны Google Cloud и Microsoft Azure, AWS на протяжении последнего десятилетия удерживала высокую операционную маржу. В последние несколько кварталов маржа выросла, хотя AWS продаёт CPU и GPU, схожие с теми, что доступны где угодно ещё.4

С 2015 по 2025 год операционная маржа AWS колебалась в диапазоне от 25% до 38%. Даже после десятилетия коммодитизации облака AWS печатает деньги в масштабе. Там, где большинство софтверных компаний перетрачивают на отделы продаж, AWS перетрачивает на дата-центры. Ров — это капвложения, а не привлечение клиентов, и мало у каких компаний есть баланс, чтобы конкурировать.

Безос был прав. Ваша маржа — это моя возможность. В софте эта возможность не в цене. Это гонка за то, чтобы перетратить всех остальных.

И всё же $8,7 трлн корпоративной стоимости говорят, что в этой гонке стоит участвовать.

Brad Stone, The Everything Store: Jeff Bezos & the Age of Amazon (Little, Brown & Company, 2013). ↩︎ Финансовые данные софтверных компаний из Koyfin, январь 2026. ↩︎ Публичная отчётность компаний. Тест Уилкоксона (rank-sum), сравнивающий 51 enterprise/mid-market компанию с 19 PLG/SMB компаниями. Валовая маржа различается значимо (p=0.006); чистая — нет (p=0.822). ↩︎ Данные по марже AWS из Amazon Q1 FY 2025 Earnings и Statista. ↩︎