Leaders, gainers and unexpected winners in the Enterprise AI arms race | Andreessen Horowitz

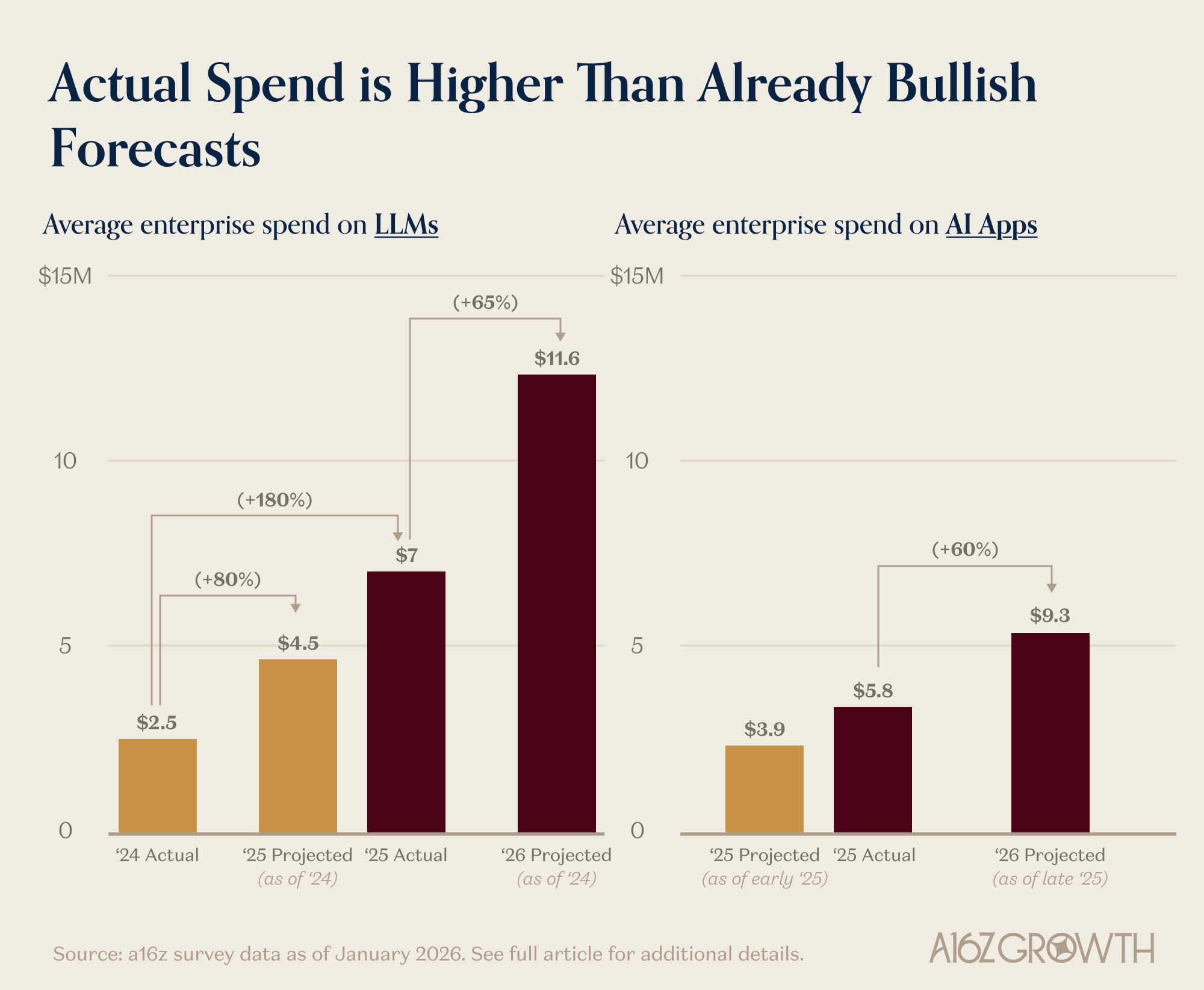

Третий ежегодный опрос a16z среди 100 CIO компаний из Global 2000 показывает, что OpenAI остаётся лидером корпоративного ИИ (78% внедрения), но Anthropic и Google быстро набирают долю — проникновение Anthropic выросло на 25% с мая 2025 года и достигло 44%. Лидерство зависит от сценария: OpenAI доминирует в чат-ботах и поддержке, Anthropic — в разработке ПО и аналитике, Google Gemini силён в широком спектре задач, кроме кодинга. В сегменте корпоративных приложений неожиданным победителем остаётся Microsoft: 65% предприятий предпочитают решения действующих вендоров. Средние расходы компаний на LLM выросли с ~4,5 до ~7 млн долларов и, по прогнозам, достигнут ~11,6 млн в 2026 году. Доверие к закрытым моделям стабильно растёт, а реальный ROI от ИИ пока отстаёт от ожиданий, формируемых в соцсетях.

Лидеры, догоняющие и неожиданные победители в гонке корпоративного ИИ

Битва за корпоративный ИИ накаляется, и у нас есть свежие данные о расстановке сил и о том, кто побеждает.

Вопреки прогнозам о замедлении прогресса моделей и о том, что поток игроков с открытым и закрытым кодом выровняет рынок, происходит обратное. Формирующаяся олигополия продолжает доминировать в рейтингах и ускорять инновации. А на рынке, где сегодняшнее восприятие определяет будущую реальность, ставки как никогда высоки.

Рейтинг корпоративного ИИ — горячая тема в X в последнее время… но кто на самом деле король корпоративного ИИ?

Согласно нашему третьему ежегодному опросу CIO из 100 компаний Global 2000, честный ответ таков: всё сложно. Рынок слишком динамичен, чтобы назвать единственного устойчивого победителя. Но данные выявляют явных лидеров, быстро растущих игроков и ряд результатов, которые противоречат популярным нарративам.

Для начала оговоримся: мы являемся инвесторами OpenAI. Чтобы сохранить объективность, мы сопоставили результаты опроса с данными третьих сторон и публичными оценками выручки. Также хотим подчеркнуть, что наш опрос сфокусирован на крупных предприятиях, где сосредоточена основная часть ИТ-бюджетов, а не на стартапах, где рыночная динамика имеет свою специфику и где распределение долей может выглядеть совсем иначе.

Методология вкратце:

Мы опросили 100 верифицированных вице-президентов и руководителей C-уровня из компаний Global 2000. Опрошенные компании генерируют не менее $500 млн годовой выручки, при этом 88% — свыше $1 млрд, а 30% — свыше $10 млрд. Более 50% компаний насчитывают свыше 10 000 сотрудников, а более 80% являются транснациональными. Представлен широкий набор отраслей, включая финансовые услуги (15%), ПО и технологии (12%), производство (11%), здравоохранение (10%), ритейл (10%) и профессиональные услуги (8%).

А теперь — к основным выводам….

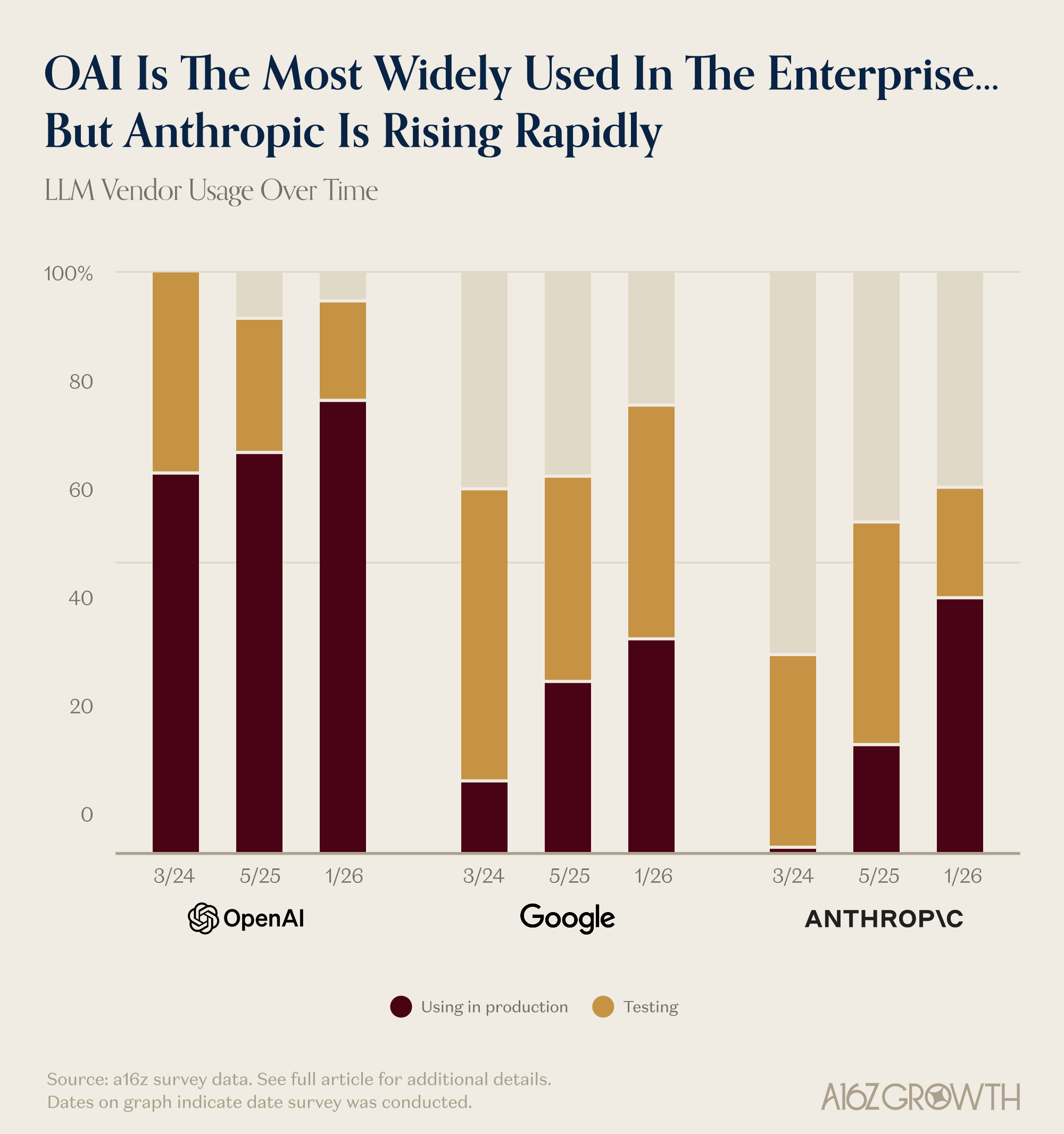

OpenAI пока лидирует в корпоративном сегменте. Anthropic и Google быстро догоняют.

* См. сноску в разделе раскрытий

* См. сноску в разделе раскрытий

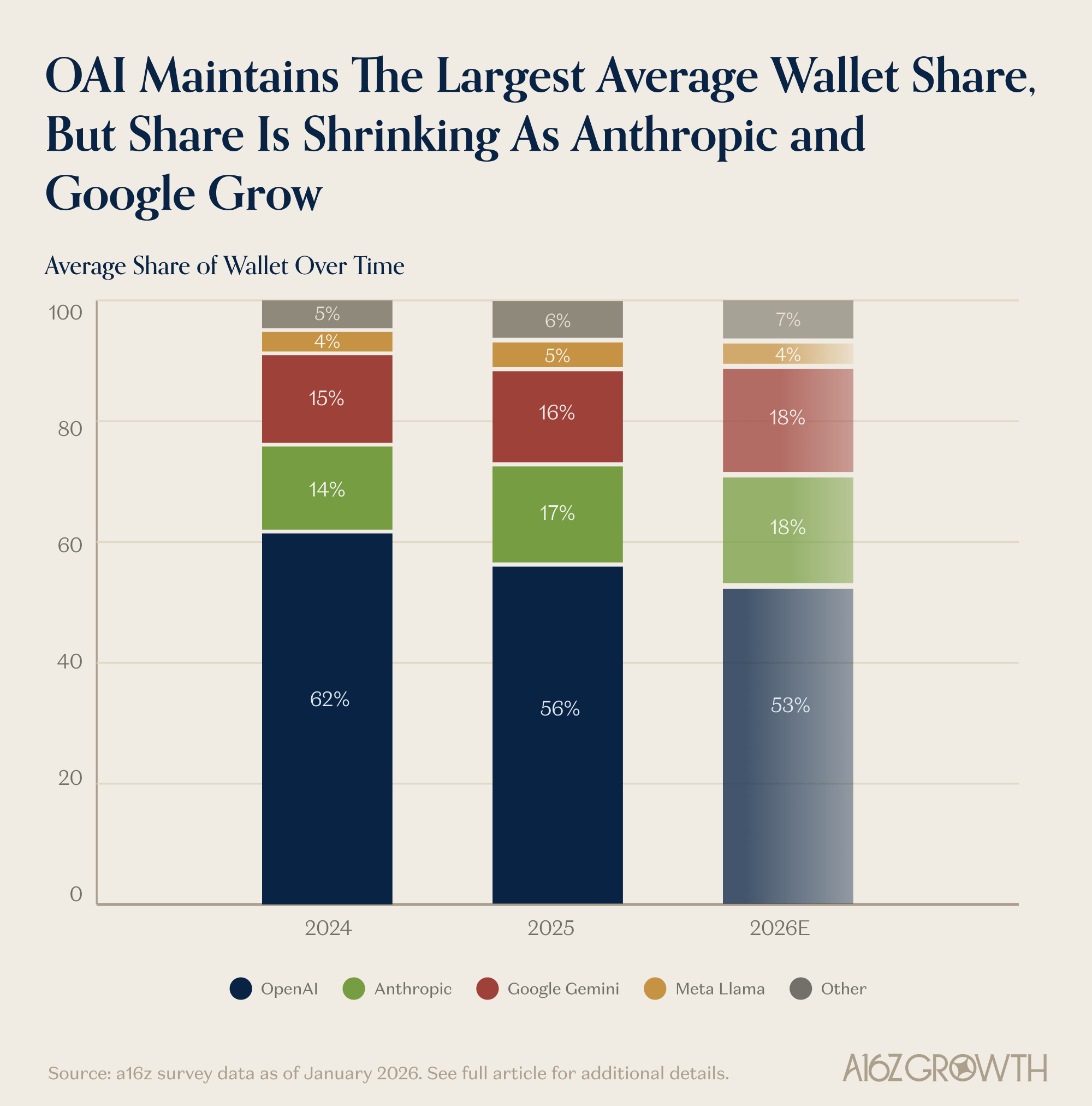

OpenAI — безусловный лидер корпоративного сегмента на сегодня. 78% опрошенных CIO используют модели OpenAI в продакшене — напрямую или через облачных провайдеров (CSP). Но импульс смещается. Anthropic и Google заметно нарастили долю, причём рост Anthropic особенно впечатляет — даже без учёта ИИ-стартапов в сфере кодинга. С мая 2025 года Anthropic показал наибольший прирост доли среди всех ведущих лабораторий — рост проникновения в корпоративный сегмент на 25%. 44% предприятий уже используют Anthropic в продакшене, а с учётом тестирования — более 63%. Доля в расходах рисует похожую картину. OpenAI по-прежнему удерживает большую часть — около 56%, но Anthropic и Gemini стабильно отвоёвывают долю у OpenAI. Опрос также показывает, что респонденты ожидают продолжения этого сдвига в 2026 году. Несмотря на перераспределение долей, все три провайдера моделей демонстрируют сильный рост абсолютных расходов.

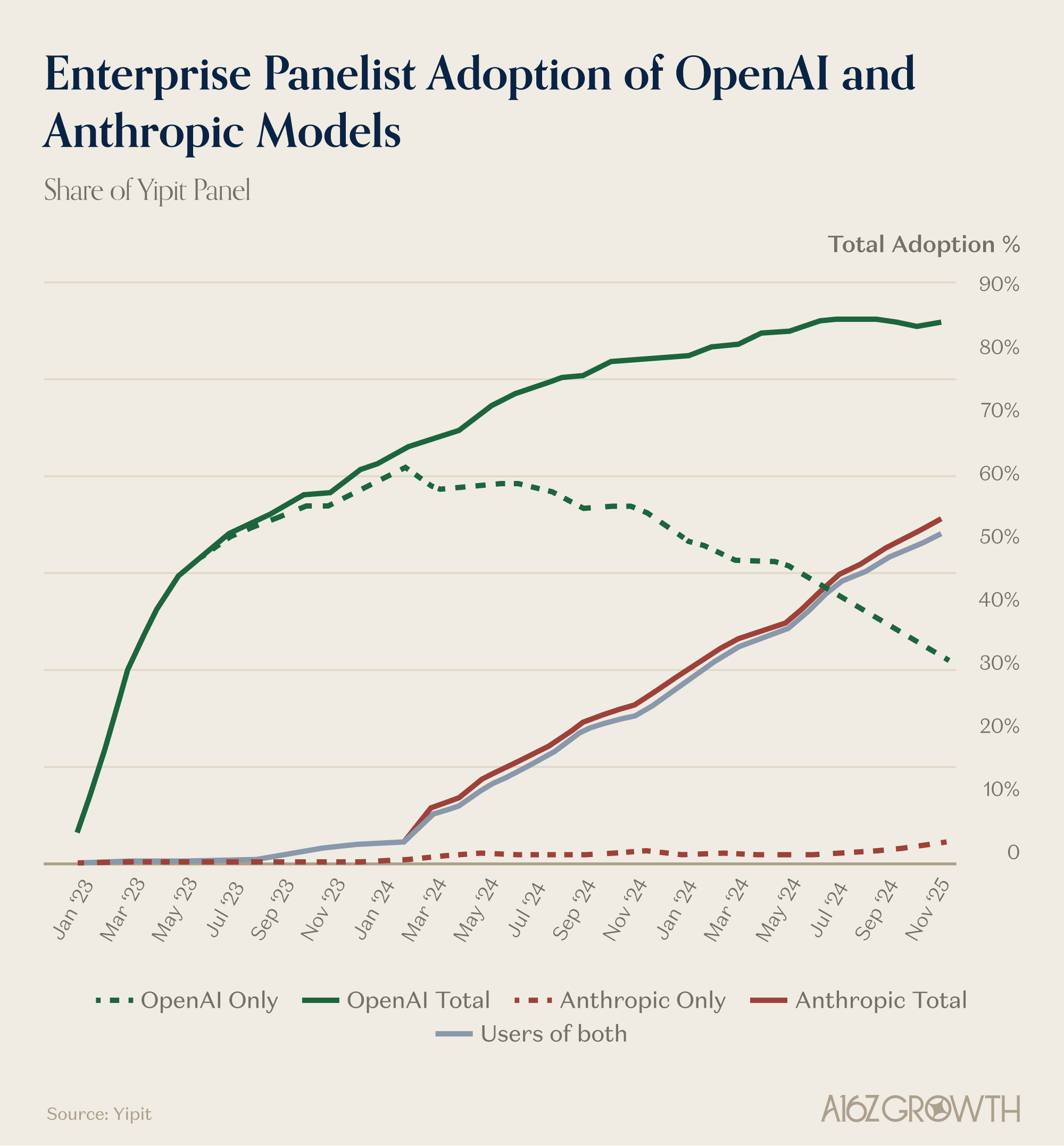

К слову, панельные данные Yipit по ~1 000 компаний среднего и крупного бизнеса показывают уровни внедрения, которые точно совпадают с нашими результатами: OpenAI — около 85%, Anthropic — около 55% и продолжает расти.

Данные предоставлены Yipit на основе проприетарной панели из 1 000 компаний среднего и крупного бизнеса, показывающей динамику внедрения вендоров (API или приложения).

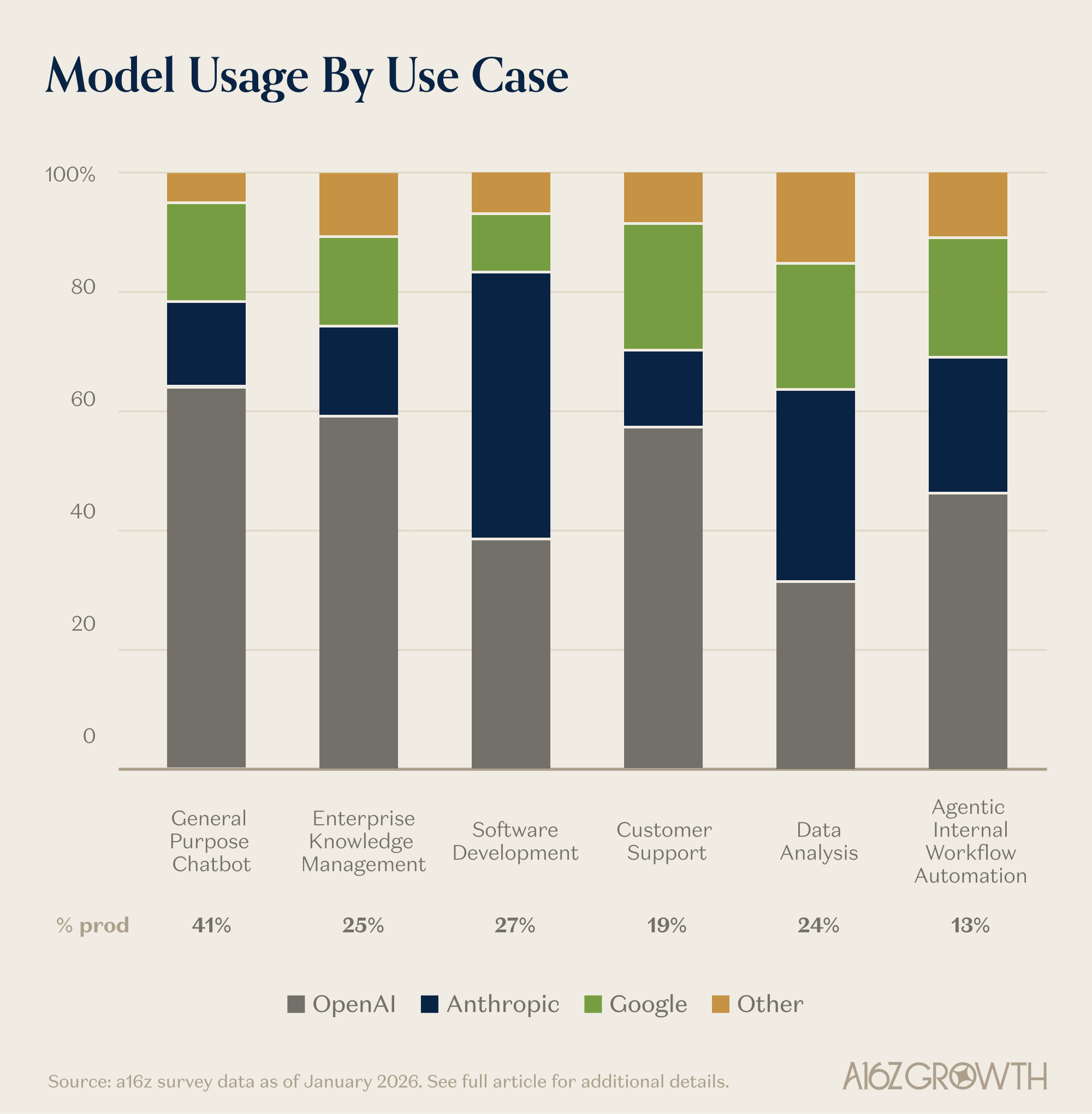

Лидерство зависит от сценария использования

Корпоративный ИИ — это не единый рынок, а богатый и разнообразный набор сценариев использования. Неудивительно, что лидерство сильно варьируется в зависимости от типа задач.

* См. сноску в разделе раскрытий

* См. сноску в разделе раскрытий

OpenAI доминирует в ранних горизонтальных сценариях — таких как чат-боты общего назначения, корпоративное управление знаниями и клиентская поддержка. Это были одни из первых ИИ-задач, которые внедрили предприятия, — и эффект первопроходца имеет значение. Anthropic лидирует в таких сценариях, как разработка ПО и анализ данных, где CIO неизменно отмечают быстрый прогресс возможностей со второй половины 2024 года как катализатор внедрения и более широкого распространения ИИ в этих областях. Google Gemini — сильный игрок в широком спектре сценариев, за одним заметным исключением: кодинг, где доля Gemini среди опрошенных остаётся значительно ниже. Учитывая эти различия, большинство предприятий не делают ставку на одного провайдера моделей. 81% теперь используют три или более семейства моделей в тестировании или продакшене — против 68% менее года назад.

Что на самом деле движет этими сдвигами? Несколько тем проявились отчётливо:

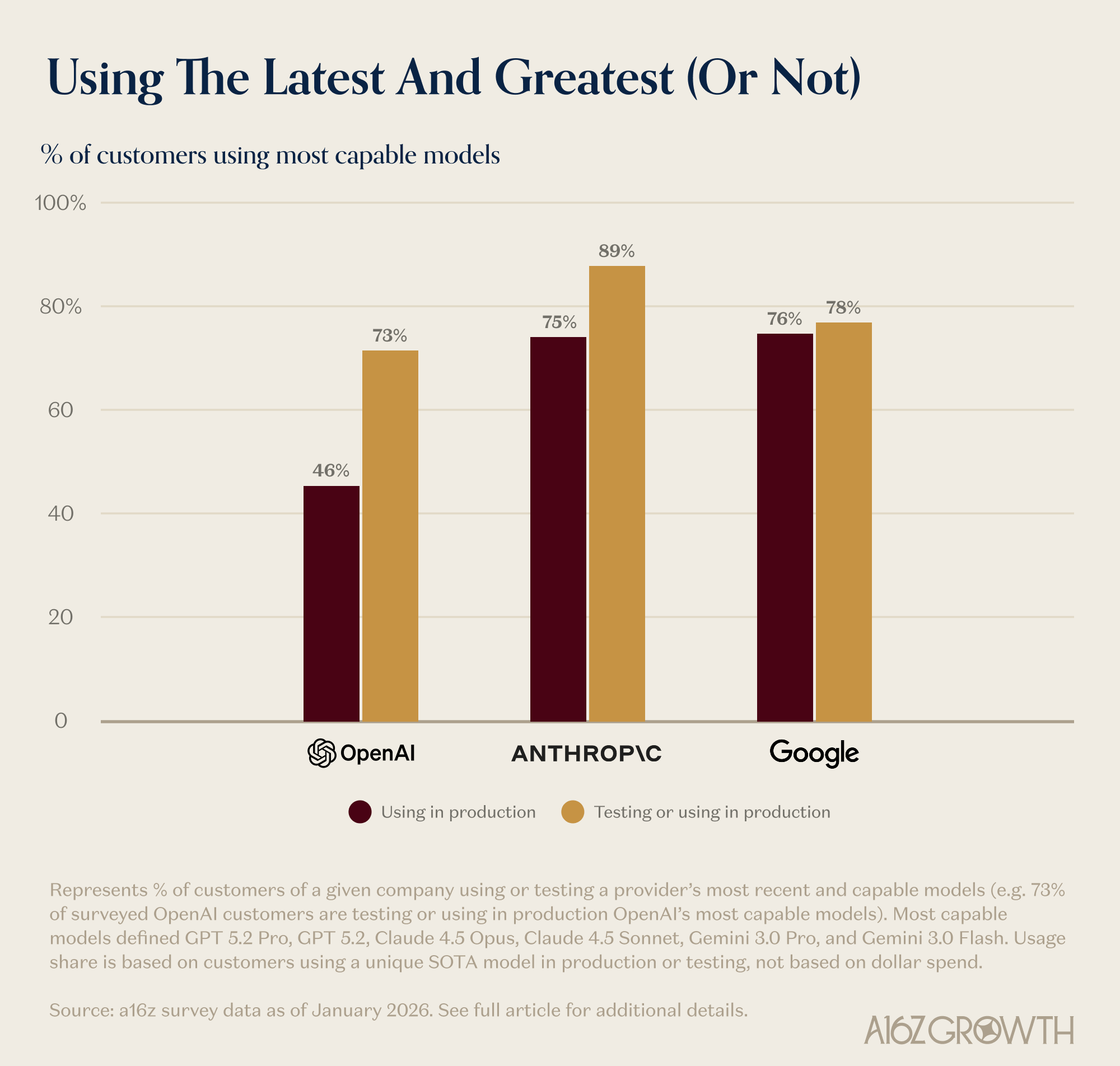

R&D — это привлечение клиентов. Рост Anthropic обусловлен его самыми продвинутыми моделями. 75% клиентов Anthropic развернули Sonnet 4.5 или Opus 4.5 в продакшене — значительно опережая темпы внедрения более старых и дешёвых моделей. OpenAI, напротив, по-прежнему фиксирует значительное использование ранних семейств моделей — часто потому, что они были внедрены раньше и «работают достаточно хорошо». Затраты на переключение растут, усиливая преимущество ранних корпоративных позиций. У 46% клиентов OpenAI GPT 5.2 или 5.2 Pro используются в продакшене. Сценарии с высоким потреблением токенов — крупный драйвер роста. Хотя ИИ-стартапы в сфере кодинга были исключены из нашего опроса, токеноёмкие сценарии разработки также обеспечили значительную часть прироста доли Anthropic в корпоративных расходах. В то же время CIO были впечатлены прорывами Anthropic в задачах написания текстов, рассуждений и аналитики. Ажиотаж начала 2025 года вокруг моделей рассуждений оказался обоснованным. 54% респондентов говорят, что модели рассуждений ускорили внедрение LLM, ссылаясь на более быстрое получение результатов, меньшую потребность в промпт-инжиниринге, лучшую интеграцию с внутренними системами и более высокое доверие благодаря точности и объяснимости. Эти модели открывают совершенно новые агентные рабочие процессы — от ИИ-SRE до сложных многошаговых агентов.

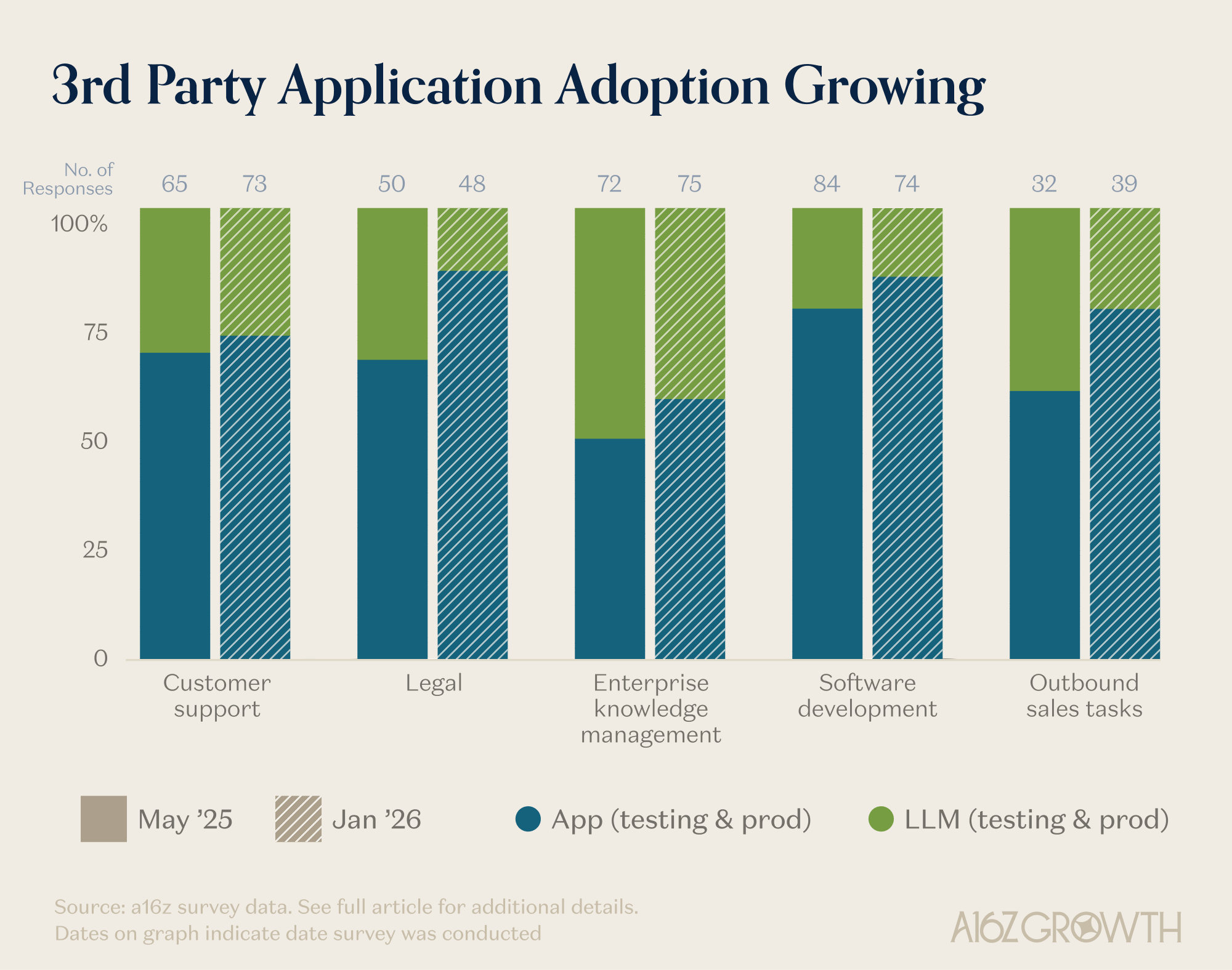

Создавать vs. покупать: слухи об апокалипсисе приложений сильно преувеличены

Мы также хотели добавить ясности в извечный вопрос: предприятия строят решения непосредственно на моделях или всё-таки покупают приложения?

Ответ неоднозначен, но одно ясно: сообщения о гибели сторонних приложений сильно преувеличены, мягко говоря.

* См. сноску в разделе раскрытий

Сегодня сторонние приложения чувствуют себя вполне хорошо. Наши данные показывают продолжающийся сдвиг в сторону сторонних приложений в большинстве сценариев. Даже в таких областях, как управление знаниями и автоматизация рабочих процессов, где исторически преобладала внутренняя разработка, многие предприятия рассчитывают со временем перейти от самодельных LLM-решений к готовым приложениям.

Но будущее по-прежнему неопределённо. Гонка между тем, как быстро сторонние приложения смогут углубить свои решения (с доменно-специфичными рабочими процессами и обвязками), и тем, как быстро будут расти возможности моделей, только обострилась. Это особенно справедливо для сферы разработки ПО.

Приложения выигрывают от мультимодельного рынка, где они могут добиваться лучших бизнес-результатов за счёт интеллектуальной маршрутизации моделей (использующей сильные стороны каждой модели). По мере того как структура рынка моделей продолжает развиваться и зреть, перспективы определённых типов приложений могут кардинально измениться.

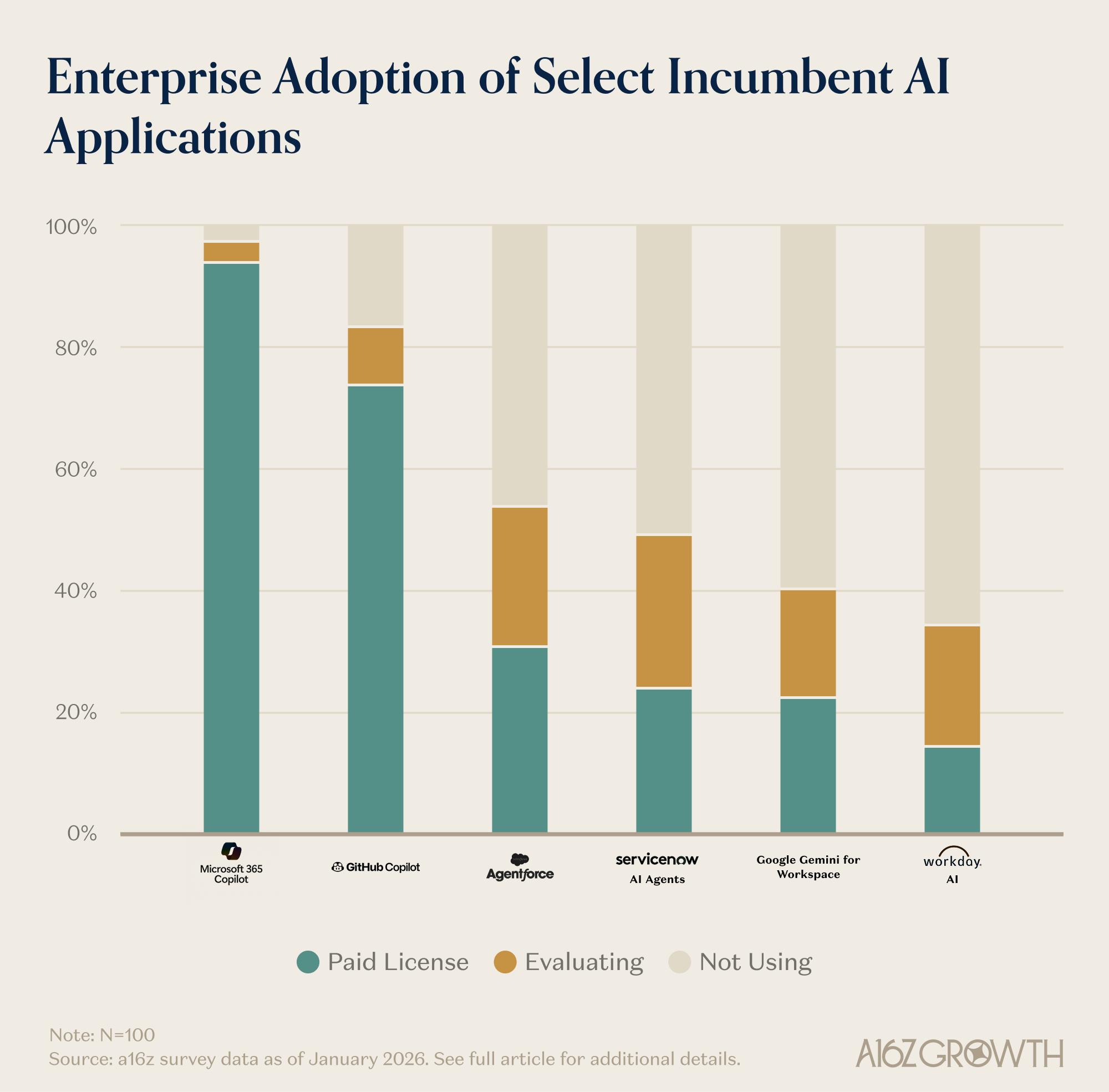

В корпоративных ИИ-приложениях победитель на данный момент — Microsoft

Именно здесь данные наиболее явно расходятся с нарративом в интернете.

* См. сноску в разделе раскрытий

* См. сноску в разделе раскрытий

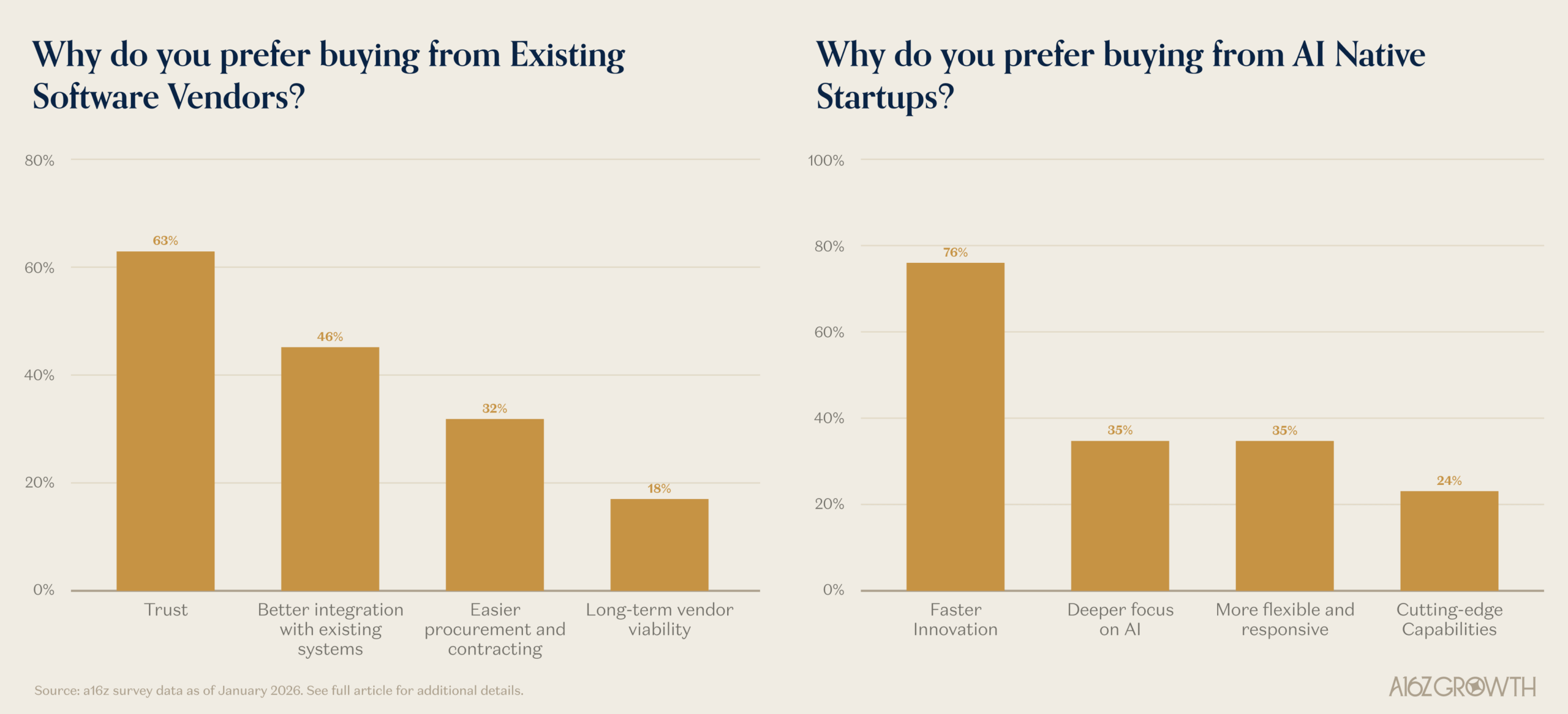

Microsoft по-прежнему правит корпоративными приложениями. На фоне всех разговоров об OpenAI против Anthropic и Claude Code против Codex против Cursor важно помнить о перспективе: Microsoft продолжает доминировать в корпоративном сегменте. Значительная часть внедрения ИИ в компаниях Global 2000 по-прежнему идёт через Microsoft или ИИ-продукты, запущенные действующими игроками.

Microsoft 365 Copilot лидирует в корпоративных чатах, хотя ChatGPT существенно сократил разрыв. Github Copilot остаётся лидером в корпоративном кодинге. 65% предприятий отметили, что предпочитают решения действующих вендоров при их наличии, ссылаясь на доверие, интеграцию с существующими системами и простоту закупок как на убедительные аргументы в пользу инкумбентов.

При всём этом главный приз ещё не разыгран. Хотя эти преимущества трудно преодолеть (в дополнение к обширной дистрибуции такого инкумбента, как Microsoft), мы считаем, что у стартапов есть огромная возможность постепенно подточить эти преимущества. Платформенные сдвиги создают окна возможностей, и предприятия неизменно говорят, что ценят более быстрые инновации, более глубокий фокус на ИИ и бо́льшую гибкость в сочетании с передовыми возможностями, которые привносят ИИ-нативные стартапы.

Доверие к ведущим лабораториям продолжает расти

* См. сноску в разделе раскрытий

* См. сноску в разделе раскрытий

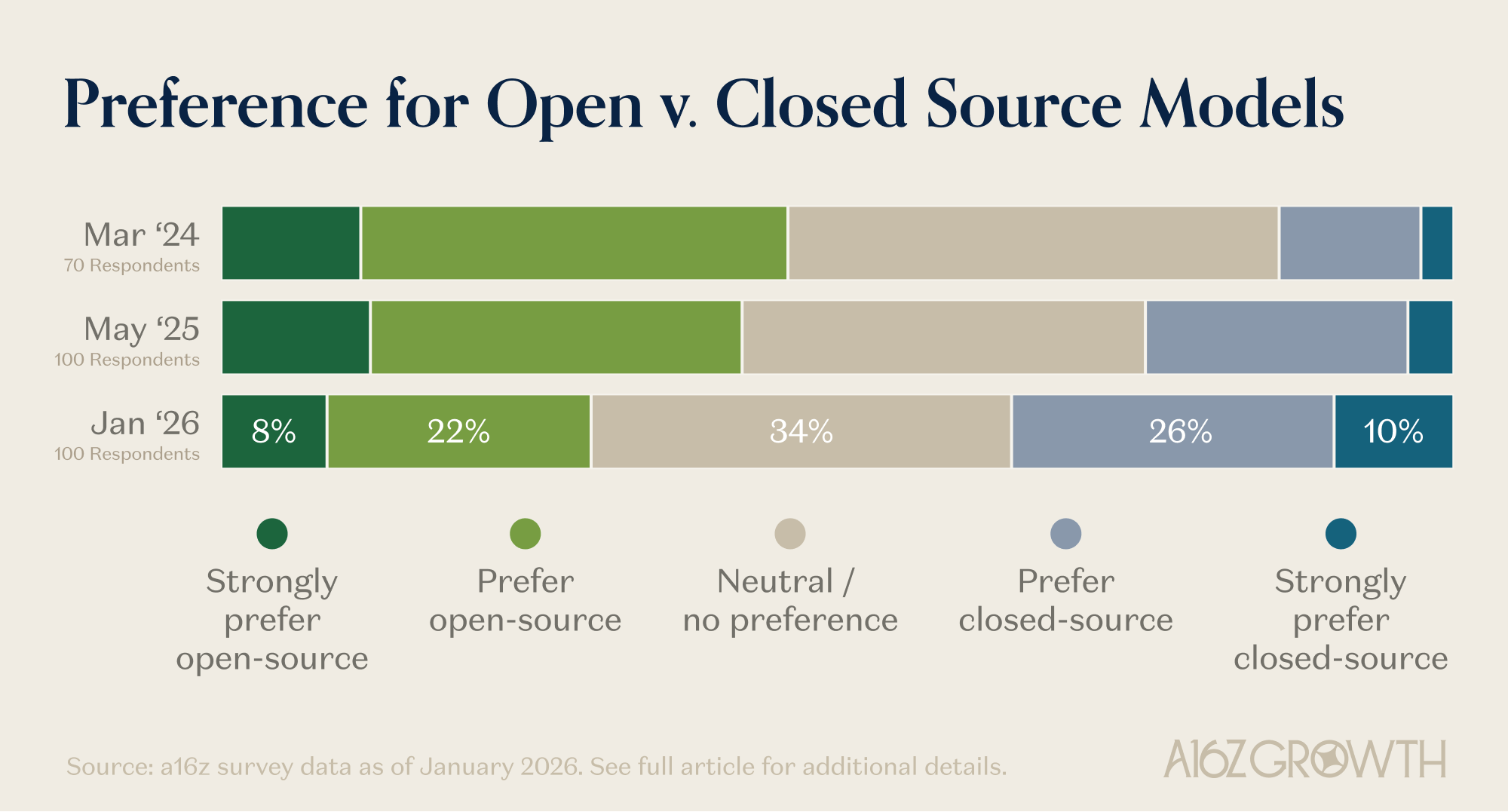

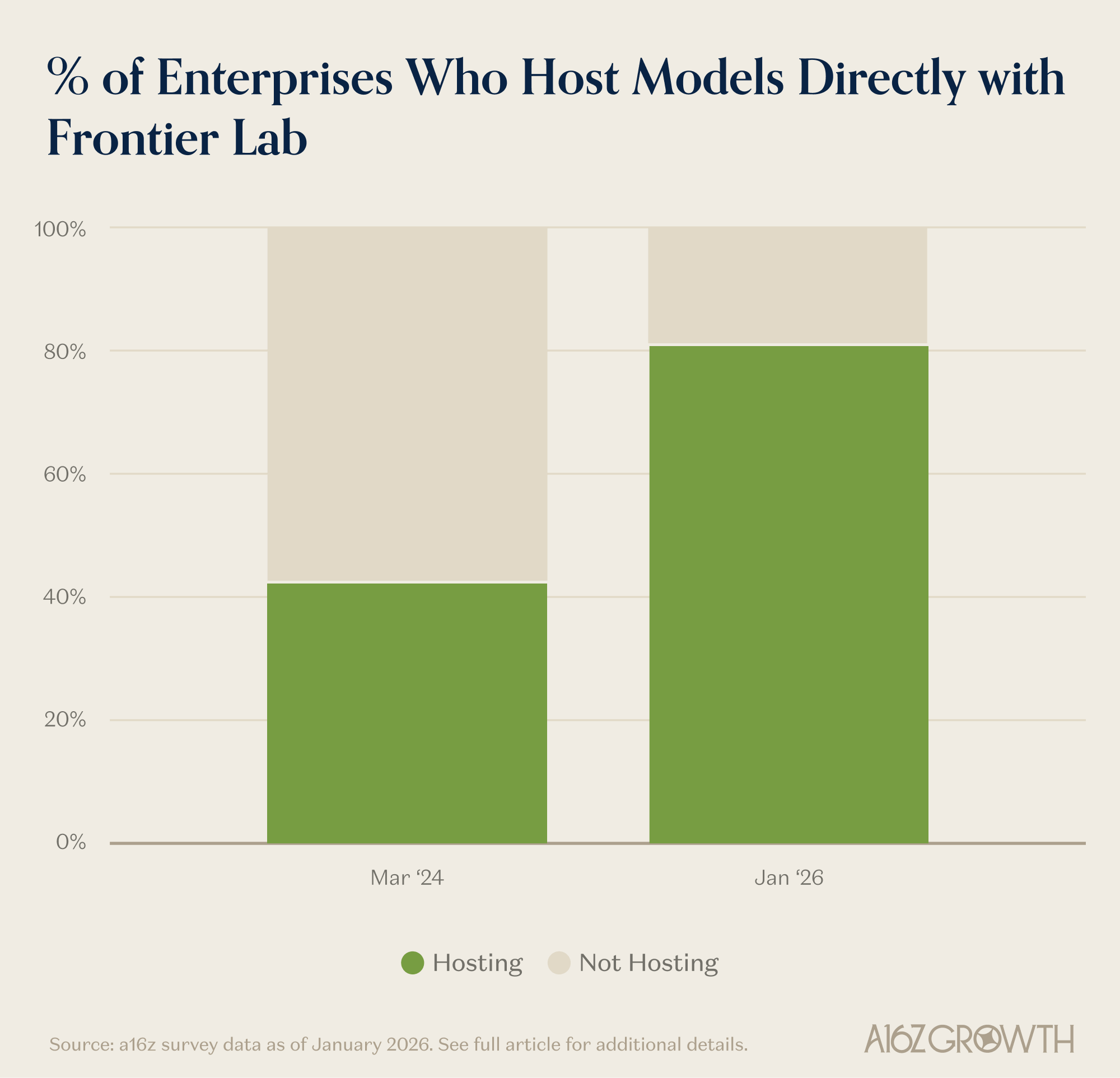

Предпочтение закрытых моделей стабильно растёт с момента нашего первого опроса в марте 2024 года. Более трети предприятий теперь предпочитают закрытые модели, что обусловлено темпами улучшения качества моделей, ограниченными внутренними ИИ-компетенциями и (что удивительно) безопасностью данных. Доверие к ведущим лабораториям, таким как OpenAI и Anthropic, существенно выросло за последние два года. Ещё один сигнал доверия: около 80% предприятий готовы размещать модели непосредственно у лабораторий, а не через CSP и другие источники — по сравнению с ~40% в марте 2024 года. CIO также отмечают, что совокупная стоимость владения (TCO) открытых и закрытых моделей сближается, поскольку лаборатории и CSP снижали стоимость «интеллекта» в последние годы и создали привлекательное комплексное предложение. В случаях, когда TCO закрытых моделей выше, разрыв в возможностях оправдывает более высокую стоимость. Хотя стартапы активно развёртывают дообученные модели с открытым кодом, крупные предприятия отходят от файн-тюнинга моделей и вместо этого переходят к промпт-инжинирингу и маршрутизации между моделями для различных задач.

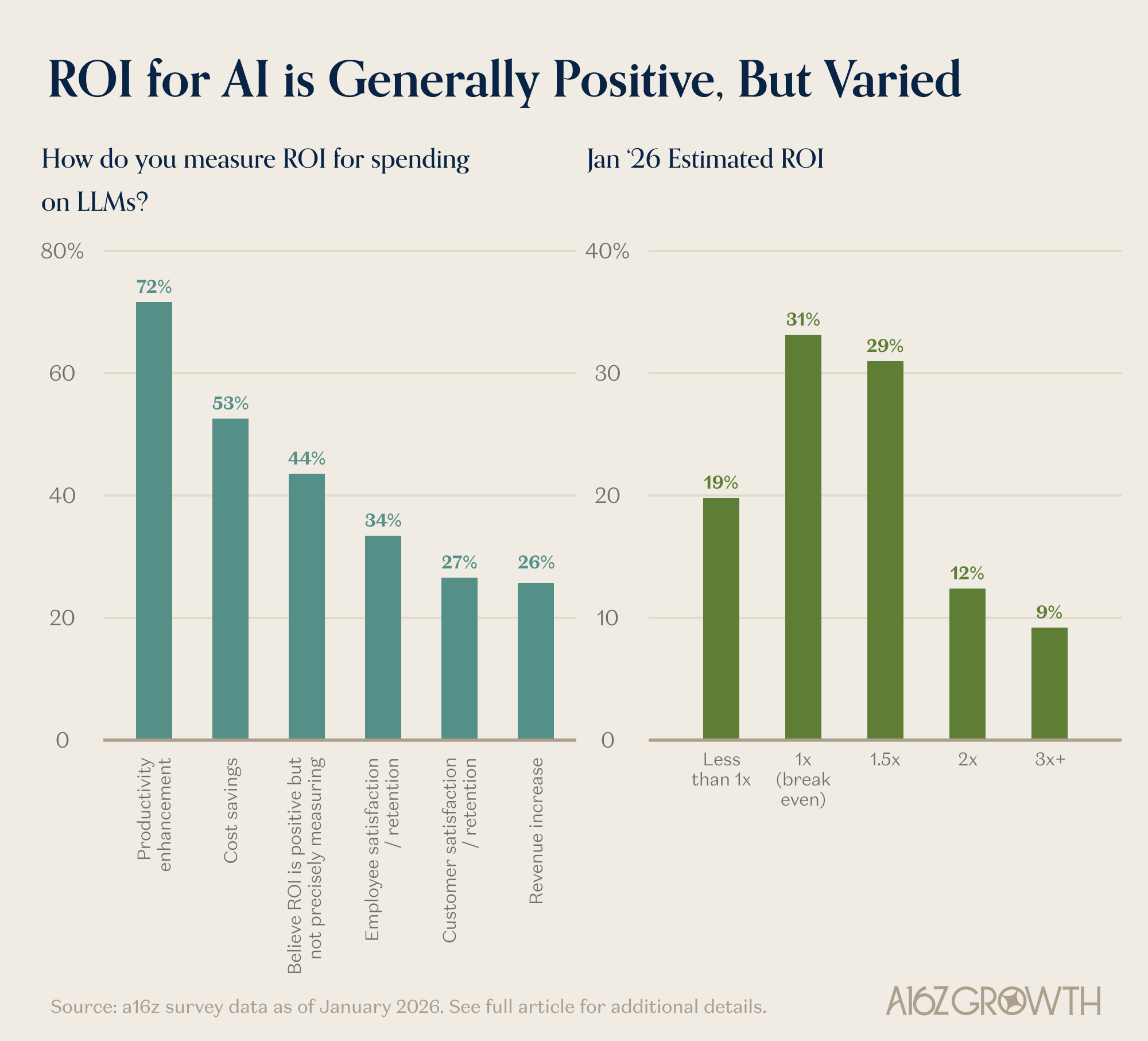

Заявленный реальный ROI не вполне соответствует ROI из «X»

Заявленный ROI от ИИ положителен, но до полного раскрытия потенциала ещё далеко.

* См. сноску в разделе раскрытий

ROI, о котором сообщают предприятия по LLM (и ИИ-приложениям), менее впечатляющий, чем можно было бы ожидать по дискуссиям об ИИ в X. Этот разрыв, вероятно, отражает две вещи:

Во-первых, предприятия всё ещё учатся эффективно внедрять ИИ и часто нуждаются в партнёрах (таких как компании-разработчики ИИ-приложений) для превращения моделей в реальные рабочие процессы. Во-вторых, как мы уже наблюдали, предприятия не знают, как выглядит «хорошо», пока не попробуют, и многие из них работают с ИИ-решениями инкумбентов, которые, как отмечалось выше, могут не поднимать планку. В нашем предыдущем опросе показатель NPS Microsoft Copilot упал на 48 пунктов после того, как те же разработчики попробовали Cursor. Опыт меняет ожидания.

Рынок огромен и (всё ещё!) растёт быстрее ожиданий

* См. сноску в разделе раскрытий

Расходы предприятий на ИИ продолжают приятно удивлять. Спрос остаётся сильнее, чем ожидали сами предприятия и даже провайдеры моделей. За последние 2 года средние корпоративные расходы на LLM выросли с ~$4,5 млн до ~$7 млн, и предприятия ожидают их роста ещё примерно на 65% в этом году — до ~$11,6 млн. Расходы на приложения следовали той же схеме: предприятия планировали потратить в среднем ~$3,9 млн, а фактически потратили почти $6 млн.

Приз огромен. Расстановка сил меняется. И судя по всему, что мы наблюдали за последние 18 месяцев, корпоративный ИИ останется главным полем битвы, за которым стоит следить.

* Представленные данные основаны на стороннем опросе, проведённом независимым поставщиком экспертных сетей. Ответы отражают мнения старших руководителей (уровня вице-президента и выше) из компаний Global 2000, работающих в США, Канаде, Великобритании, Европейском союзе, Азии или Австралии, которые активно внедряют ИИ или решения на основе LLM. Участники были отобраны из проприетарной базы данных поставщика с использованием целевых критериев отбора и не были выбраны случайным образом. В связи с этим результаты могут не быть репрезентативными для более широкого рынка и могут чрезмерно представлять организации, более продвинутые во внедрении ИИ. Ответы являются самоотчётными, подвержены присущим ограничениям и предвзятости и отражают мнения и ожидания на момент проведения опроса. Результаты предоставлены исключительно в информационных целях и не должны рассматриваться как одобрение или рекомендация какой-либо технологии, поставщика или инвестиционной стратегии.

Sarah Wang

— генеральный партнёр в команде Growth в Andreessen Horowitz, где она руководит инвестициями на стадии роста в области ИИ, корпоративных приложений и инфраструктуры.

Justin Kahl

— партнёр в команде Growth-инвестиций.

Shangda Xu

— партнёр в команде Growth-инвестиций, специализируется на компаниях в сфере корпоративных технологий.

Хотите больше о росте?

Глубокие разборы того, что делает компании по-настоящему великими — от инвесторов и операционных партнёров a16z Growth.

Мнения, выраженные в «постах» (включая подкасты, видео и социальные сети), принадлежат конкретным сотрудникам a16z, упомянутым в них, и не являются позицией a16z Capital Management, L.L.C. («a16z») или её аффилированных лиц. a16z Capital Management — инвестиционный консультант, зарегистрированный в Комиссии по ценным бумагам и биржам. Регистрация в качестве инвестиционного консультанта не подразумевает каких-либо особых навыков или подготовки. Посты не адресованы каким-либо инвесторам или потенциальным инвесторам и не представляют собой предложения о продаже — или предложения о покупке — каких-либо ценных бумаг, и на них нельзя полагаться при оценке достоинств какой-либо инвестиции.

Содержание данного материала — а также доступное на любых связанных платформах распространения и любых публичных аккаунтах a16z в социальных сетях, платформах и сайтах (совместно — «каналы распространения контента») — не должно рассматриваться или использоваться каким-либо образом в качестве инвестиционного, юридического, налогового или иного совета. Вам следует консультироваться с собственными советниками по юридическим, деловым, налоговым и другим вопросам, связанным с любыми инвестициями. Любые прогнозы, оценки, предположения, цели, перспективы и/или мнения, выраженные в этих материалах, могут быть изменены без уведомления и могут отличаться от мнений, выраженных другими лицами, или противоречить им. Любые графики, представленные здесь или на каналах распространения контента a16z, носят исключительно информационный характер и не должны служить основой при принятии инвестиционных решений. Определённая информация, содержащаяся здесь, была получена из сторонних источников, в том числе от портфельных компаний фондов под управлением a16z. Хотя информация взята из источников, считающихся надёжными, a16z не проводила независимую проверку такой информации и не делает заявлений относительно её постоянной точности или пригодности для данной ситуации. Кроме того, посты могут содержать стороннюю рекламу; a16z не проверяла такую рекламу и не поддерживает содержащийся в ней рекламный контент. Весь контент актуален только на дату его публикации.

Ни при каких обстоятельствах посты или иная информация, представленная на этом сайте — или на связанных каналах распространения контента — не должна рассматриваться как предложение о покупке или продаже каких-либо ценных бумаг или долей в каком-либо объединённом инвестиционном фонде, спонсируемом, обсуждаемом или упоминаемом сотрудниками a16z. Равно как это не должно рассматриваться как предложение об оказании услуг инвестиционного консультирования; предложение об инвестировании в объединённый инвестиционный фонд под управлением a16z будет сделано отдельно и исключительно посредством конфиденциальных документов предложения конкретных объединённых инвестиционных фондов — которые должны быть прочитаны полностью и только теми лицами, которые, помимо прочих требований, соответствуют определённым квалификационным критериям согласно федеральному законодательству о ценных бумагах. Такие инвесторы, определяемые как аккредитованные инвесторы и квалифицированные покупатели, как правило, считаются способными оценивать достоинства и риски предполагаемых инвестиций и финансовых вопросов.

Не может быть никаких гарантий того, что инвестиционные цели a16z будут достигнуты или инвестиционные стратегии окажутся успешными. Любые инвестиции в фонды под управлением a16z сопряжены с высокой степенью риска, включая риск полной потери вложенных средств. Любые упомянутые, указанные или описанные инвестиции или портфельные компании не являются репрезентативными для всех инвестиций в фонды под управлением a16z, и не может быть гарантий, что эти инвестиции будут прибыльными или что другие инвестиции, сделанные в будущем, будут иметь аналогичные характеристики или результаты. Список инвестиций фондов под управлением a16z доступен здесь: https://a16z.com/investments/. Прошлые результаты инвестиций a16z, объединённых инвестиционных фондов или инвестиционных стратегий не обязательно являются показателем будущих результатов. Из этого списка исключены инвестиции (и определённые публично торгуемые криптовалюты/цифровые активы), по которым эмитент не предоставил a16z разрешения на публичное раскрытие. Что касается инвестиций в любые криптовалютные или токен-проекты, a16z действует в своих собственных финансовых интересах, не обязательно в интересах других держателей токенов. a16z не играет особой роли ни в одном из этих проектов и не имеет власти над их управлением. a16z не берёт на себя обязательств продолжать какое-либо участие в этих проектах помимо роли инвестора и держателя токенов, и другие держатели токенов не должны ожидать или полагаться на какое-либо особое участие с её стороны.

В отношении фондов под управлением a16z, зарегистрированных в Японии, a16z предоставит любому представителю японской общественности копии документов, которые должны быть публично доступны в соответствии со статьёй 63 Закона о финансовых инструментах и биржах Японии. Для запроса таких документов обращайтесь по адресу compliance@a16z.com.

С другими условиями использования сайта можно ознакомиться здесь. Дополнительная важная информация об a16z, включая нашу брошюру Form ADV Part 2A, доступна на сайте SEC: http://www.adviserinfo.sec.gov.