Foreign Exchange 101

Алекс Рэмпелл из a16z объясняет, как работают трансграничные платежи: ежедневно между валютами перемещается $8 трлн — примерно в 30 раз больше дневного мирового ВВП. Деньги переводятся не физически, а через корреспондентские отношения между банками: банки держат друг у друга счета nostro («наш») и vostro («ваш»), а сообщения о переводах передаются через сеть Swift. Если у банков нет прямых отношений, подключается банк-корреспондент, который берёт комиссию через невыгодный курс обмена (например, 137 иен за доллар вместо рыночных 140). Переводы идут медленно из-за централизованных систем вроде Fedwire (закрывается в 19:00 по восточному времени), национальных праздников, валютного контроля и проверок AML — транзакции свыше $9 999,99 проходят усиленный контроль. Несмотря на сложность, схема понятна, и в будущем процесс может стать эффективнее.

Foreign Exchange 101: что происходит, когда вы отправляете деньги за границу?

Анимированный гид по узким местам трансграничных платежей.

Ежедневно между разными валютами перемещается $8 трлн. Это крупнейший рынок в мире — примерно в 30 раз больше дневного мирового ВВП.

Если вы впервые сталкиваетесь с валютным обменом, но уже испытали боль долгого ожидания и мучаетесь вопросом, дойдут ли вообще отправленные деньги до получателя, сколько он в итоге получит, кто берёт комиссии и какие именно… именно это я и собираюсь объяснить.

Почему это дорого? Почему сложно? Почему одни пытаются это перевернуть, а другие — нет? Как это вообще работает?

Это очень, очень сложный процесс, потому что все эти деньги существуют только в цифровом виде. Вы не отправляете бумажные купюры. Вы не шлёте золото и слитки в Японию через FedEx. По сути, вы переставляете нули и единицы, но нужно следить, чтобы всё учитывалось корректно.

Как деньги перемещаются из одной страны в другую?

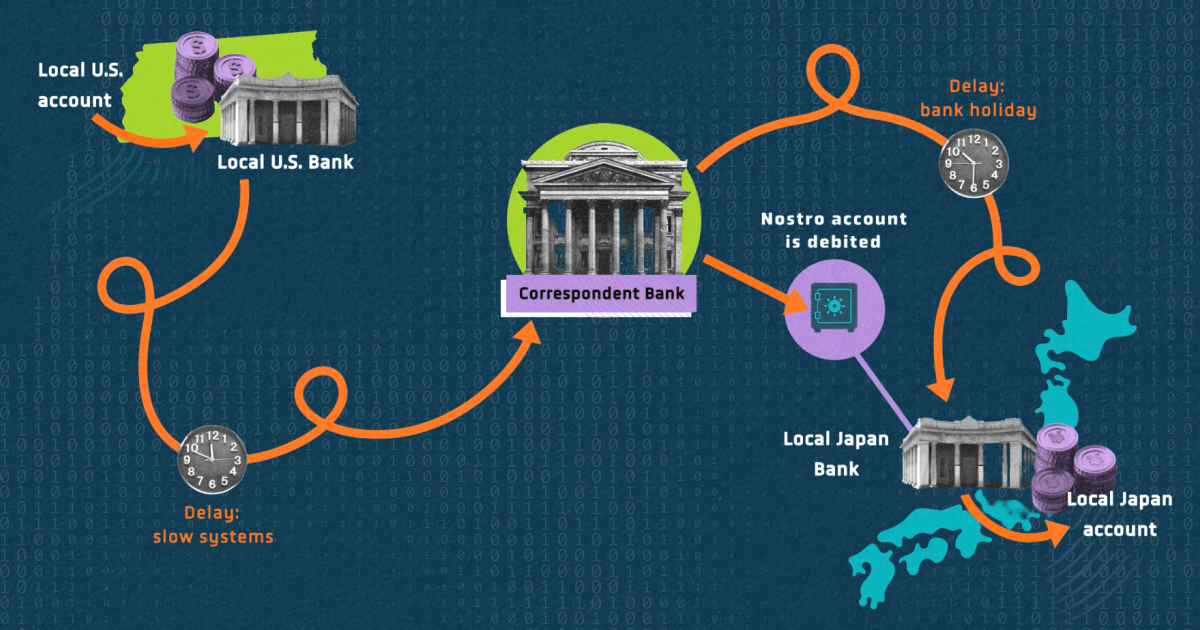

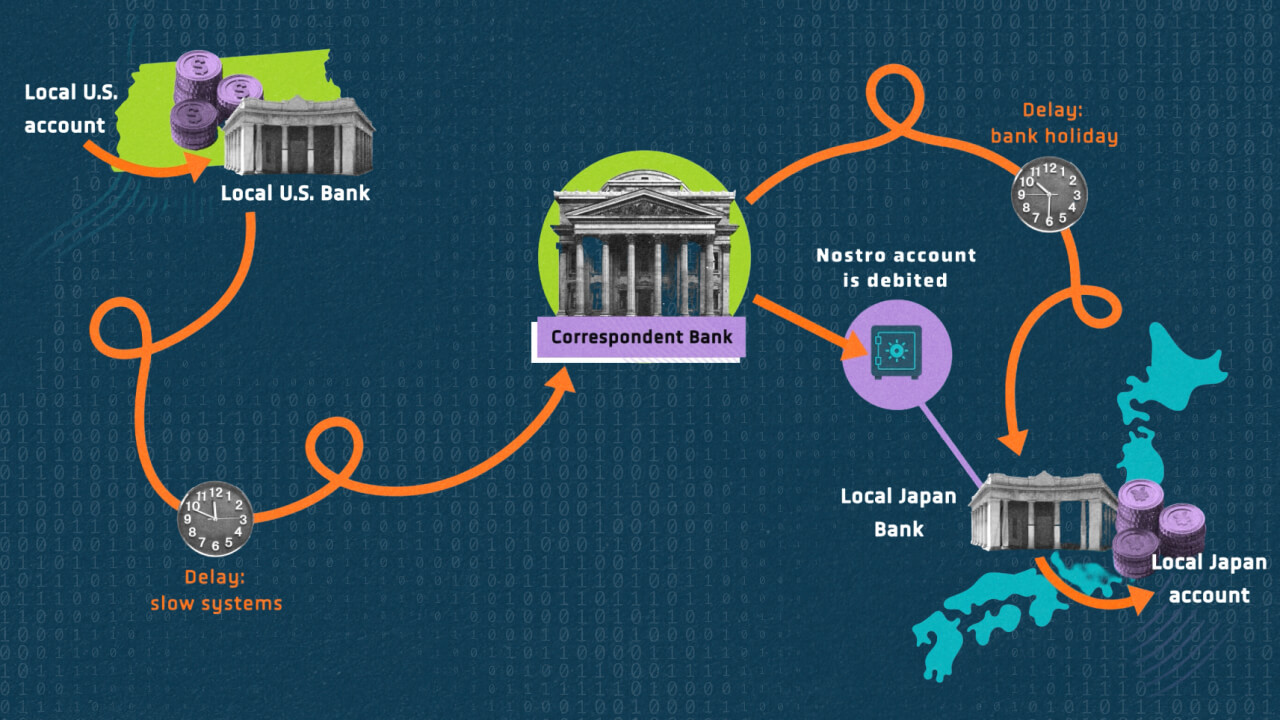

Приведу пример из личной жизни: я американец, моя жена — японка. Мы часто ездим в Японию. Иногда отправляем туда деньги. Как это работает у нас с женой, когда мы переводим доллары США в иены в Японию?

Обычно в схеме участвуют два банка. Мы обслуживаемся в Chase, её семья — в одном из крупнейших японских банков под названием MUFJ.

Как деньги попадают из Chase в MUFJ в Японии? У многих банков есть отношения друг с другом. Chase держит некоторое количество японских иен на так называемом счёте nostro. Это латинское слово, означает «наш». У них есть иены, которые они держат на депозите, доступном по требованию, в японском банке.

Аналогично, кто-то в Японии может захотеть отправить деньги в США. Поэтому японский банк держит счёт vostro («ваш») — у них лежат деньги в долларах США в американском банке.

Я прихожу в Chase и говорю: «Пожалуйста, отправьте деньги вот этому японскому получателю в этом японском банке».

А они отвечают: «Да-да, мы знаем этот банк». Они используют систему обмена сообщениями под названием Swift. Так же, как вы отправляете iMessage или email, Swift-сообщение — это сеть, через которую один банк сообщает другому: вот деньги, которые нужно перевести, вот сумма, и с кого списывать — с отправителя или с получателя.

Деньги перемещаются так: Chase говорит MUFJ: «Возьмите деньги с нашего nostro-счёта в иенах и переведите их на этот счёт, которым управляете вы». Это довольно просто. MUFJ просто берёт деньги с одного счёта, которым управляет, и переводит на другой счёт, которым тоже управляет. Так и работает весь процесс.

Однако это предполагает, что у двух банков есть отношения друг с другом. В целом перемещать деньги бывает сложно, потому что иногда в середине должен оказаться один, два или три промежуточных банка.

У большинства банков нет отношений с каждым другим банком в мире. И здесь всё становится чуть сложнее, и появляется понятие корреспондентского банкинга.

Что такое банк-корреспондент и как он работает?

Чтобы переместить деньги из одного банка в другой, на самом деле нужен третий банк — он и называется банком-корреспондентом.

Представьте, что я живу в Айове и обслуживаюсь в Bank Iowa. У Bank Iowa почти наверняка нет счёта nostro в MUFJ. Поэтому они находят банк-корреспондент, у которого он есть, — у которого уже открыты счета nostro и vostro с банком получателя.

Затем банк-корреспондент смотрит, какую комиссию правильно взять. (А «правильная» комиссия обычно — та, которая принесёт им побольше денег…)

Они скажут: один доллар США — это 140 японских иен. Но знаете что? Мы скажем, что один доллар США — это 137 японских иен, а 3 иены возьмём себе в качестве комиссии. Дальше банк-корреспондент просто перекладывает деньги между счетами.

Почему отправка денег за границу занимает столько времени?

Людей часто раздражает то, что когда вы отправляете iMessage со своего iPhone на iPhone в Японии, оба устройства используют один и тот же протокол. У них одинаковое железо и софт. И с сообщениями вы просто шлёте их туда-сюда. Раз плюнуть. Никаких посредников.

С традиционным банкингом, наоборот, медленным его делает то, что — хотя деньги, по сути, тоже цифровые, это просто сообщение, — оно всегда проходит не только через одну централизованную сторону, но, возможно, через несколько централизованных сторон.

Основной способ перемещать деньги между банками в США — это система электронных переводов Федеральной резервной системы под названием Fedwire. Она закрывается каждый день в 19:00 по восточному времени.

Так что если я хочу отправить деньги из этой страны в Японию, а на дворе 20:00 в пятницу — это может не сработать, потому что мой местный банк уже никак не сможет перевести деньги банку-корреспонденту. А кроме того, в Японии может быть праздник — и они даже не смогут принять деньги.

То есть существует масса разных причин, по которым это может занять долгое время: национальные праздники, медленные системы, валюты, которыми торгуют не так часто.

А ещё есть куча законов, которые надо соблюдать. Когда я иду отправлять деньги из своего домика в Айове в Японию, мой местный банк хочет убедиться, что всё чисто. А вдруг я отмываю деньги? Если сумма транзакции больше $9 999,99, она автоматически проходит более серьёзный набор проверок, чем если она меньше этой суммы.

Затем банк-получатель часто делает то же самое. В некоторых странах банки-получатели имеют очень и очень строгий валютный контроль. Они могут спросить: «Почему сюда приходят деньги? Какова цель?» Или: «Зачем вы отправляете деньги из страны?»

Тут масса разных слоёв. Процесс сложный, но если его разобрать на части, он становится понятным, и видно много разных направлений, по которым он, надеюсь, станет эффективнее в будущем.

Подробнее см. a16z.com/global-payments.

Alex Rampell

— генеральный партнёр Andreessen Horowitz, где он возглавляет направление Apps с фондом в $1 млрд.

Хотите больше про финтех?

Комментарии и аналитика по свежим новостям и важным трендам в финтехе.

Мнения, выраженные в «постах» (включая подкасты, видео и социальные сети), принадлежат конкретным сотрудникам a16z, которые в них цитируются, и не являются мнениями a16z Capital Management, L.L.C. («a16z») или её аффилированных лиц. a16z Capital Management — инвестиционный консультант, зарегистрированный в Комиссии по ценным бумагам и биржам США. Регистрация в качестве инвестиционного консультанта не подразумевает наличия каких-либо особых навыков или подготовки. Посты не адресованы каким-либо инвесторам или потенциальным инвесторам и не являются предложением о продаже — или приглашением к покупке — каких-либо ценных бумаг, и не могут использоваться или служить основанием при оценке достоинств какой-либо инвестиции.

Содержимое, представленное здесь, — а также доступное на любых связанных платформах распространения и на любых публичных онлайн-аккаунтах, платформах и сайтах a16z в социальных сетях (в совокупности — «каналы распространения контента»), — не должно толковаться или использоваться как инвестиционная, юридическая, налоговая или иная консультация. По вопросам юридического, делового, налогового и иного характера, связанным с любой инвестицией, вам следует обращаться к собственным консультантам. Любые прогнозы, оценки, целевые значения, перспективы и/или мнения, выраженные в этих материалах, могут изменяться без уведомления и могут отличаться от мнений, выраженных другими лицами, либо им противоречить. Любые графики, представленные здесь или в каналах распространения контента a16z, носят исключительно информационный характер, и на них не следует полагаться при принятии каких-либо инвестиционных решений. Часть информации, содержащейся здесь, получена из сторонних источников, в том числе от портфельных компаний фондов, управляемых a16z. Хотя источники считаются надёжными, a16z самостоятельно не проверяла такую информацию и не делает заявлений о её сохраняющейся точности или о её пригодности для конкретной ситуации. Кроме того, посты могут содержать рекламу третьих сторон; a16z такую рекламу не проверяла и не одобряет никакой рекламный контент, в ней содержащийся. Весь контент актуален только на указанную дату.

Ни при каких обстоятельствах любые посты или иная информация, представленные на этом сайте — или в связанных каналах распространения контента, — не должны толковаться как предложение, побуждающее к покупке или продаже какой-либо ценной бумаги или доли в любом объединённом инвестиционном инструменте, спонсируемом, обсуждаемом или упоминаемом сотрудниками a16z. Это также не должно толковаться как предложение оказывать инвестиционно-консультационные услуги; предложение инвестировать в объединённый инвестиционный инструмент, управляемый a16z, будет сделано отдельно и исключительно посредством конфиденциальных документов конкретных объединённых инвестиционных инструментов, которые следует прочитать целиком, и только тем, кто, помимо прочих требований, отвечает определённым квалификационным критериям согласно федеральному законодательству США о ценных бумагах. Такие инвесторы, определяемые как аккредитованные инвесторы и квалифицированные покупатели, как правило, считаются способными оценивать достоинства и риски потенциальных инвестиций и финансовых вопросов.

Нет никаких гарантий того, что инвестиционные цели a16z будут достигнуты или что инвестиционные стратегии окажутся успешными. Любая инвестиция в инструмент, управляемый a16z, сопряжена с высокой степенью риска, в том числе с риском полной потери вложенной суммы. Любые упомянутые, перечисленные или описанные инвестиции или портфельные компании не являются репрезентативными для всех инвестиций в инструменты, управляемые a16z, и нет никаких гарантий, что эти инвестиции окажутся прибыльными или что будущие инвестиции будут обладать аналогичными характеристиками или результатами. Список инвестиций, сделанных фондами под управлением a16z, доступен здесь: https://a16z.com/investments/. Прошлые результаты инвестиций a16z, объединённых инвестиционных инструментов или инвестиционных стратегий не обязательно являются индикатором будущих результатов. Из этого списка исключены инвестиции (а также определённые публично торгуемые криптовалюты/цифровые активы), в отношении которых эмитент не дал a16z разрешения на публичное раскрытие. Что касается её инвестиций в любой криптовалютный или токен-проект, a16z действует в собственных финансовых интересах, не обязательно в интересах других держателей токенов. a16z не играет особой роли в этих проектах и не имеет власти над их управлением. a16z не обязуется продолжать какое-либо участие в этих проектах, кроме как в качестве инвестора и держателя токенов, и другие держатели токенов не должны ожидать, что она будет иметь какое-либо конкретное участие или полагаться на это.

В отношении фондов под управлением a16z, зарегистрированных в Японии, a16z предоставит любому представителю японской общественности копию документов, обязательных к публичному раскрытию в соответствии со статьёй 63 Закона Японии о финансовых инструментах и биржах. Чтобы запросить такие документы, пишите по адресу compliance@a16z.com.

С остальными условиями использования сайта можно ознакомиться здесь. Дополнительная важная информация об a16z, включая нашу Форму ADV Part 2A Brochure, доступна на сайте SEC: http://www.adviserinfo.sec.gov.