The Podcast Ecosystem in 2019 – a16z’s 68 page analysis at andrewchen

Эндрю Чен представляет 68-страничный анализ команды a16z по экосистеме подкастинга в 2019 году, подготовленный Li Jin, Avery Segal и Bennett Carroccio при участии Connie Chan и самого Чена. К 2019 году подкасты слушают около 90 млн американцев: треть населения ежемесячно и четверть еженедельно, причём недельные слушатели потребляют по 6+ часов и 7 эпизодов. Apple Podcasts остаётся лидером, но его доля упала с 80% до 63%, а Spotify за пару лет вырос почти до 10% и совершил две крупнейшие в истории отрасли сделки — покупку Gimlet (свыше $200 млн) и Anchor (около $100 млн). Рекламный доход индустрии в 2019 году оценивается в более чем $500 млн, удваиваясь ежегодно, но подкасты по-прежнему сильно недомонетизированы по сравнению с другими медиаформатами. Главный вывод для инвестиций — будущее за «аудио» в широком смысле, а не только подкастингом: ключевые возможности лежат в вертикальных аудиоплатформах, интерактивном социальном аудио, прямой монетизации помимо рекламы и инструментах, дающих авторам владение аудиторией. В качестве ориентира приводится китайский опыт платформы Ximalaya с её разнообразными форматами контента и моделями монетизации.

The Podcast Ecosystem in 2019 – a16z’s 68 page analysis

Экосистема подкастинга в 2019 году — 68-страничный анализ от a16z

Dear readers,

Дорогие читатели,

Podcasting has been a slow burn, and has turned into a movement. 90 million Americans now listen to podcasts, and if your behavior is anything like mine, it’s turned into a multi-hour per week habit. I reach for my podcasts whenever I’m commuting, whenever I’m doing a long walk between offices, or if I’m doing random stuff around the house. No wonder the consumer investment team ended up digging into this trend by doing a market map report — the analysis led by Li Jin, Avery Segal and Bennett Carroccio, including work from myself, Connie Chan, and others.

Подкастинг разгорался медленно и в итоге превратился в целое движение. Сегодня подкасты слушают 90 миллионов американцев, и если ваше поведение хоть сколько-нибудь похоже на моё, это превратилось в привычку на много часов в неделю. Я тянусь к своим подкастам, когда еду на работу, когда долго иду пешком между офисами или когда занимаюсь всякими делами по дому. Неудивительно, что наша инвестиционная команда по потребительским продуктам в итоге глубоко погрузилась в этот тренд и подготовила отчёт-карту рынка — анализ под руководством Li Jin, Avery Segal и Bennett Carroccio, при участии меня самого, Connie Chan и других.

See below for a long-form analysis everything we’ve observed in the podcasting industry. It was originally published on a16z.com. There’s a lot to read here, but I wanted to highlight a couple of my takeaways and what I’m looking for now:

Ниже — развёрнутый анализ всего, что мы наблюдали в индустрии подкастинга. Изначально он был опубликован на a16z.com. Здесь много чего почитать, но я хотел бы выделить пару своих выводов и то, что я сейчас ищу:

Подкастинг — это масштабное, мейнстримное явление, но сильно недомонетизированное, и некоторые из самых больших возможностей в этой сфере лежат в развороте бизнес-модели от рекламы к той или иной форме прямых платежей. Я ищу стартапы, способные изменить здесь правила игры. Более крупная идея на самом деле — это «аудио», а не именно подкастинг. И фактически совокупная выручка Headspace и Calm составляет более половины всего рынка подкастинга. Ого! Мне были бы интересны другие продукты, которые опираются на тренды вокруг AirPods, Alexa, голосовых ассистентов и т. д., но могут не звучать как подкастинг напрямую. После этого анализа я ищу по-настоящему дифференцированные вертикали аудио. Медитация — одна из них, но как насчёт чего-то с куда более высоким ценником? Например, чего-то очень ориентированного на бизнес, что можно оплатить корпоративной картой? Это может создать сильное преимущество в платном маркетинге, если у продукта высокое удержание подписки или ARPU, позволяя делать более высокие ставки в различных рекламных сетях.

The report covers things in more detail at the end, but that’s the tldr; from an investment standpoint.

В конце отчёта всё разобрано подробнее, но это краткая выжимка с инвестиционной точки зрения.

The other quick plug I want to give — get a copy of the PDF version of the deck by joining the a16z newsletter:

Ещё один короткий анонс, который я хочу дать, — получите PDF-версию презентации, подписавшись на рассылку a16z:

The a16z team uses the newsletter to circulate resources, including podcasts, op-eds, presentations, and more. You can subscribe to get more updates.

Команда a16z использует рассылку, чтобы делиться ресурсами, включая подкасты, авторские колонки, презентации и многое другое. Вы можете подписаться, чтобы получать больше обновлений.

Without further adieu, here’s the a16z consumer team’s definitive analysis of the podcast ecosystem in 2019. Enjoy!

Без лишних предисловий — вот итоговый анализ экосистемы подкастинга в 2019 году от потребительской команды a16z. Приятного чтения!

Thanks,

Andrew

Спасибо, Andrew

The Podcast Ecosystem in 2019

Экосистема подкастинга в 2019 году

By Li Jin, Avery Segal, and Bennett Carroccio

Авторы: Li Jin, Avery Segal и Bennett Carroccio

In the world of podcasting, the flywheel is spinning: new technologies including AirPods, connected cars, and smart speakers have made it much easier for consumers to listen to audio content, which in turn creates more revenue and financial opportunity for creators, which further encourages high-quality audio content to flow into the space. There are now over 700K free podcasts available and thousands more launching each week.

В мире подкастинга маховик раскручивается: новые технологии, включая AirPods, подключённые автомобили и умные колонки, значительно упростили потребителям прослушивание аудиоконтента, что, в свою очередь, создаёт больше выручки и финансовых возможностей для авторов, а это ещё сильнее стимулирует приток высококачественного аудиоконтента в эту сферу. Сейчас доступно более 700 тысяч бесплатных подкастов, и каждую неделю запускаются ещё тысячи.

As new tech platforms hit scale, we on the consumer team have been closely watching the future of media and the technology driving it — in all forms. We’re interested in investing in the next wave of consumer products and startups coming into the ecosystem, and that includes the audio ecosystem.

По мере того как новые технологические платформы достигают масштаба, мы в потребительской команде внимательно следим за будущим медиа и движущими его технологиями — во всех формах. Нам интересно инвестировать в следующую волну потребительских продуктов и стартапов, приходящих в эту экосистему, и это включает аудиоэкосистему.

Our investment philosophy is to not be too prescriptive, so we do the kind of “market map” overview below to help us have a “prepared mind” when we see new startups in the space. The below deck and commentary (with some sections redacted, of course) was presented to the extended consumer team, including general partners Connie Chan and Andrew Chen, who are investing in this space. If you’re working on anything interesting in this area, we’d love to hear from you!

Наша инвестиционная философия — не быть слишком предписывающими, поэтому мы делаем подобный обзор «карты рынка», чтобы иметь «подготовленный ум», когда видим новые стартапы в этой сфере. Приведённая ниже презентация и комментарии (с некоторыми разделами, разумеется, скрытыми) были представлены расширенной потребительской команде, включая генеральных партнёров Connie Chan и Andrew Chen, которые инвестируют в этой сфере. Если вы работаете над чем-то интересным в этой области, мы будем рады услышать от вас!

From niche internet community to one-third of Americans

От нишевого интернет-сообщества до трети американцев

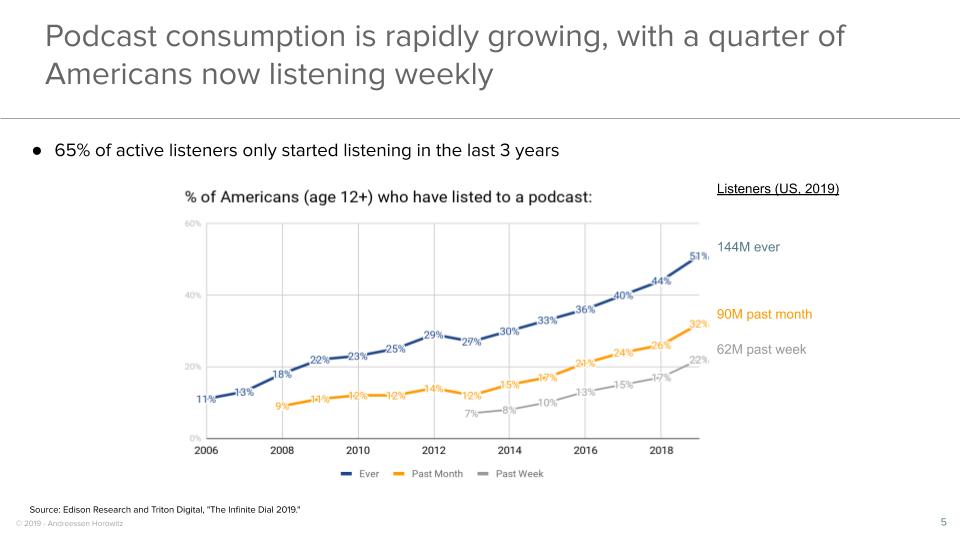

Over the course of the last 10 years, podcasts have steadily grown from a niche community of audiobloggers distributing files over the internet, to one-third of Americans now listening monthly and a quarter listening weekly.

За последние 10 лет подкасты неуклонно выросли из нишевого сообщества аудиоблогеров, распространявших файлы через интернет, до состояния, когда треть американцев слушают их ежемесячно, а четверть — еженедельно.

Americans listening weekly to podcasts grew from 7% in 2013 to 22% in 2019. 65% of monthly podcast listeners have been listening for less than 3 years.

Доля американцев, слушающих подкасты еженедельно, выросла с 7% в 2013 году до 22% в 2019 году. 65% ежемесячных слушателей подкастов слушают их менее 3 лет.

People are already spending a lot of time on podcasts, and it’s growing: listeners are consuming 6+ hours per week and consuming more content every year.

Люди уже тратят на подкасты много времени, и это растёт: слушатели потребляют 6+ часов в неделю и потребляют всё больше контента с каждым годом.

Among weekly podcast listeners, there’s high consumption: 7 episodes per week and nearly 1 hour per day.

Среди еженедельных слушателей подкастов высокий уровень потребления: 7 эпизодов в неделю и почти 1 час в день.

The demographic of podcast listeners is not your average American. Roughly half of podcast listeners make $75,000 or more in annual income; a majority have a post-secondary degree; and almost one-third have a graduate degree [source]. There’s also a gender gap with podcast listeners skewing mostly male, mirroring the gap among podcast creators as well. However, the gender gap has narrowed from a 25% gap in 2008 to 9% today.

Демографический профиль слушателей подкастов — не средний американец. Примерно половина слушателей подкастов зарабатывает $75 000 и более в год; большинство имеет высшее образование; и почти треть имеет учёную степень [источник]. Существует также гендерный разрыв: среди слушателей подкастов преобладают мужчины, что отражает аналогичный разрыв и среди авторов подкастов. Однако гендерный разрыв сократился с 25% в 2008 году до 9% сегодня.

Podcast listeners are not your typical American: they’re affluent, highly educated, and skew male.

Слушатели подкастов — не типичные американцы: они состоятельны, высокообразованны и преимущественно мужчины.

In the years following the release of Apple’s podcast app in 2012, smartphones pulled ahead of computers for podcast consumption and have grown to become the dominant way that consumers listen to podcasts. The green line includes smart speakers, which have grown 70% year over year in terms of listening.

В годы после выхода приложения Apple для подкастов в 2012 году смартфоны обогнали компьютеры по потреблению подкастов и выросли до состояния доминирующего способа, которым потребители слушают подкасты. Зелёная линия включает умные колонки, прослушивание на которых росло на 70% год к году.

Since Apple launched its Podcasts app in 2012, smartphones have quickly grown to become the most common device for podcast consumption.

С момента запуска Apple приложения Podcasts в 2012 году смартфоны быстро выросли до состояния самого распространённого устройства для потребления подкастов.

What may surprise people living in heavy commuter markets is that listening primarily happens at home, which represents almost half of all podcast consumption.

Что может удивить людей, живущих в регионах с интенсивными ежедневными поездками, так это то, что прослушивание в основном происходит дома, на что приходится почти половина всего потребления подкастов.

We would also anticipate that more recent technologies like Bluetooth-enabled cars and smart speakers — now owned by 53M Americans or 21% of the population — could change the mix of where podcast listening happens.

Мы также ожидали бы, что более новые технологии, такие как автомобили с поддержкой Bluetooth и умные колонки — которыми теперь владеют 53 млн американцев, или 21% населения — могут изменить распределение того, где происходит прослушивание подкастов.

The lion’s share of podcast listening happens at home, followed by taking place in a vehicle.

Львиная доля прослушивания подкастов происходит дома, за чем следует прослушивание в автомобиле.

A brief history of podcasting

Краткая история подкастинга

Simply put, podcasts are digital audio files that users can download — or in some applications, stream — and listen to. While podcasts differ widely in terms of content, format, production value, style, and length, they’re all distributed through RSS, or Really Simple Syndication, a standardized web feed format that is used to publish content. For podcasts, the RSS feed contains all the metadata, artwork, and content of a show.

Проще говоря, подкасты — это цифровые аудиофайлы, которые пользователи могут скачать — или, в некоторых приложениях, слушать в потоке — и прослушать. Хотя подкасты сильно различаются по содержанию, формату, качеству продакшена, стилю и длительности, все они распространяются через RSS (Really Simple Syndication) — стандартизированный формат веб-фида, используемый для публикации контента. Для подкастов RSS-фид содержит все метаданные, оформление и контент шоу.

To listen to a podcast, a user adds the RSS feed to their podcast client (such as Apple Podcasts, Spotify, etc.), and the client then accesses this feed, checks for updates, and downloads any new files. Podcasts can be accessed from computers, mobile apps, or other media players. On the podcast creator side, creators host the RSS feed as well as the show’s content and media on a hosting provider, and submit the shows to various directories, such as Apple’s podcast directory.

Чтобы слушать подкаст, пользователь добавляет RSS-фид в свой подкаст-клиент (такой как Apple Podcasts, Spotify и т. д.), и клиент затем обращается к этому фиду, проверяет обновления и скачивает любые новые файлы. Подкасты можно слушать с компьютеров, мобильных приложений или других медиаплееров. Со стороны автора подкаста создатели размещают RSS-фид, а также контент и медиа шоу у хостинг-провайдера и отправляют шоу в различные каталоги, такие как каталог подкастов Apple.

Podcast content is typically available for free, though creators can choose to set up private RSS feeds that require payment to access.

Контент подкастов обычно доступен бесплатно, хотя авторы могут настроить приватные RSS-фиды, доступ к которым требует оплаты.

Current headlines about podcasts today hail them as the next major content medium, describing them as “suddenly hot”, as the next battlefield for content, and as an “antidote” for our current news environment:

Сегодняшние заголовки о подкастах превозносят их как следующую крупную контентную среду, описывая их как «внезапно горячую» тему, как следующее поле битвы за контент и как «противоядие» для нашей нынешней новостной среды:

How did this “suddenly” happen? As with all tech trends, it had a longer and slower start before going more mainstream. Let’s time travel back 15 years ago, when there were no smartphones and the internet was accessed only through desktop computers.

Как это произошло «внезапно»? Как и со всеми технологическими трендами, у него был более долгий и медленный старт, прежде чем он вышел в мейнстрим. Давайте перенесёмся на 15 лет назад, когда не было смартфонов, а интернет был доступен только через настольные компьютеры.

In February 2004, journalist Ben Hammersley wrote about the emergent behavior of automatically downloading audio content in a February article in The Guardian:

В феврале 2004 года журналист Ben Hammersley написал об зарождающемся явлении автоматического скачивания аудиоконтента в февральской статье в The Guardian:

“MP3 players, like Apple’s iPod, in many pockets, audio production software cheap or free, and weblogging an established part of the internet; all the ingredients are there for a new boom in amateur radio. But what to call it? Audioblogging? Podcasting? GuerillaMedia?”

«MP3-плееры, такие как iPod от Apple, во многих карманах, дешёвое или бесплатное ПО для аудиопродакшена и блогинг как устоявшаяся часть интернета — все ингредиенты для нового бума любительского радио налицо. Но как это назвать? Аудиоблогинг? Подкастинг? GuerillaMedia?»

In doing so, Hammersley accidentally invented the term we still use today, “podcasting” — a portmanteau of “iPod” and “broadcast” — for this kind of content. The word was added to the Oxford English Library later that year.

Тем самым Hammersley случайно изобрёл термин, который мы используем до сих пор, — «подкастинг» (portmanteau из «iPod» и «broadcast») — для такого рода контента. Позднее в том же году слово было добавлено в Oxford English Library.

In 2005, podcasts were added to the iTunes store, with Steve Jobs saying, “Podcasting is the next generation of radio, and users can now subscribe to over 3,000 free Podcasts and have each new episode automatically delivered over the Internet to their computer and iPod.”

В 2005 году подкасты были добавлены в магазин iTunes, и Steve Jobs сказал: «Подкастинг — это радио следующего поколения, и пользователи теперь могут подписываться на более чем 3000 бесплатных подкастов и автоматически получать каждый новый эпизод через интернет на свой компьютер и iPod».

In 2007, the first iPhone was introduced, but it wouldn’t be until 2012 that Apple created the Podcasts app. The release of this app is widely considered an inflection point for the industry, as it put podcasts a single tap away for hundreds of millions of users around the world. Ironically, a few months later, Google discontinued its own podcast app called Google Listen.

В 2007 году был представлен первый iPhone, но только в 2012 году Apple создала приложение Podcasts. Выход этого приложения широко считается переломным моментом для индустрии, поскольку он сделал подкасты доступными в одно касание для сотен миллионов пользователей по всему миру. По иронии судьбы, несколькими месяцами позже Google закрыла собственное приложение для подкастов под названием Google Listen.

In 2014, the first season of Serial aired, considered to be the first breakout podcast, with its narrative audio journalism drawing in 5M downloads in the first month.

В 2014 году вышел первый сезон Serial, считающийся первым прорывным подкастом: его нарративная аудиожурналистика привлекла 5 млн скачиваний за первый месяц.

In the past 5 years, there’s been an explosion of listening behavior and innovative content. New devices made it easier to listen: Alexa launched in 2015, Google Home and AirPods in 2016. And an explosion of new content — ranging from daily news to narrative to talks shows — met the growing listener appetite. In tandem, ad spend has been growing steadily each year, from $69 to $220M in 2017 [source].

За последние 5 лет произошёл взрывной рост поведения прослушивания и инновационного контента. Новые устройства упростили прослушивание: Alexa запустилась в 2015 году, Google Home и AirPods — в 2016-м. И взрыв нового контента — от ежедневных новостей до нарративных и ток-шоу — удовлетворил растущий аппетит слушателей. Параллельно рекламные расходы стабильно росли с каждым годом — с $69 млн до $220 млн в 2017 году [источник].

The app landscape

Ландшафт приложений

Many apps for listening to podcasts, but little differentiation or loyalty

Множество приложений для прослушивания подкастов, но мало дифференциации и лояльности

Apple Podcasts played a pivotal role in the development of the industry and remains the dominant app for listening. However, its market share has fallen in the last few years, from over 80% to 63%. The corollary to this stat is that historically, podcasting has been predominantly an iOS user behavior, given that Google didn’t have its own native application, something that changed last summer with the launch of Google Podcasts.

Apple Podcasts сыграло ключевую роль в развитии индустрии и остаётся доминирующим приложением для прослушивания. Однако за последние несколько лет его доля рынка упала с более чем 80% до 63%. Следствие этой статистики в том, что исторически подкастинг был преимущественно поведением пользователей iOS, поскольку у Google не было собственного нативного приложения — это изменилось прошлым летом с запуском Google Podcasts.

Apple’s share of the podcasting market has slipped from over 80% to 63%, while Spotify has quickly grown to almost 10% of the market.

Доля Apple на рынке подкастинга сократилась с более чем 80% до 63%, в то время как Spotify быстро вырос почти до 10% рынка.

Spotify — which has made a big push into podcasts in just the past couple years — now accounts for almost 10% of listening.

Spotify — совершивший большой рывок в подкасты буквально за последние пару лет — теперь занимает почти 10% прослушиваний.

Beyond these two large companies, there’s a long tail of listening apps from smaller companies. Most of these apps all have roughly the same content, given widely open directories of podcast RSS feeds. And there’s hundreds more listening apps out there. The barriers to entry for creating a new podcast app are quite low, since content is all distributed via RSS feeds and anyone can access them. There are also tools for creators to create their own podcast app from their own RSS feed.

Помимо этих двух крупных компаний, существует длинный хвост приложений для прослушивания от более мелких компаний. У большинства этих приложений примерно одинаковый контент, учитывая широко открытые каталоги RSS-фидов подкастов. И существуют ещё сотни приложений для прослушивания. Барьеры для входа при создании нового подкаст-приложения довольно низкие, поскольку контент распространяется через RSS-фиды, и любой может получить к ним доступ. Существуют также инструменты, позволяющие авторам создать собственное подкаст-приложение из своего RSS-фида.

A note on comparing listening apps: metrics between apps are not entirely an apples-to-apple comparison, as some apps (like Apple Podcasts, Overcast, and Stitcher) auto-download shows that users subscribe to, whereas others (e.g. Spotify, Castbox) don’t continuously download new episodes. This affects comparisons between apps and may overstate the traction of listening apps that auto-download shows. The industry has not standardized around what defines a download or listen.

Замечание о сравнении приложений для прослушивания: метрики между приложениями — не совсем сравнение «яблок с яблоками», поскольку некоторые приложения (такие как Apple Podcasts, Overcast и Stitcher) автоматически скачивают шоу, на которые подписаны пользователи, тогда как другие (например, Spotify, Castbox) не скачивают новые эпизоды непрерывно. Это влияет на сравнения между приложениями и может завышать тягу приложений для прослушивания, которые автоматически скачивают шоу. Индустрия не стандартизировала определение того, что считать скачиванием или прослушиванием.

A taxonomy of consumer podcast apps

Таксономия потребительских подкаст-приложений

From our research, users seldom feel passionately — either positively or negatively — about the podcast app they’re using. This suggests that the audio content itself is the core element users are engaging with, and since the content is the same on all apps, users don’t feel particular affinity to any one listening app.

По нашим исследованиям, пользователи редко испытывают сильные чувства — будь то положительные или отрицательные — к подкаст-приложению, которым пользуются. Это говорит о том, что сам аудиоконтент является ключевым элементом, с которым взаимодействуют пользователи, и поскольку контент одинаков во всех приложениях, пользователи не испытывают особой привязанности к какому-либо одному приложению для прослушивания.

Three major categories of consumer podcast listening apps: the incumbent, large existing audience and new podcast focus, and long tail listening apps.

Три основные категории потребительских приложений для прослушивания подкастов: устоявшийся лидер, компании с большой существующей аудиторией и новым фокусом на подкастах, и приложения для прослушивания из длинного хвоста.

I categorized consumer podcast listening apps into three major categories:

Я разделил потребительские приложения для прослушивания подкастов на три основные категории:

Устоявшийся лидер: Apple Podcasts. Компании с большой, уже существующей аудиторией, которые недавно сосредоточились на подкастах. Приложения для прослушивания из длинного хвоста.

The major feature of Apple Podcasts is that — despite its shortcomings in user-facing features and monetization — it’s pre-installed on all iPhones, making it a tap away for 900M people worldwide. We estimate that Apple Podcasts has 27M monthly active users in the U.S., based on App Annie, so a sizeable absolute number but relatively small compared to the total install base. Though Apple accounts for the majority of podcast listening, the company currently doesn’t monetize podcasting at all — all ads that you hear on podcasts are a result of advertisers and podcasters connecting off-platform.

Главная особенность Apple Podcasts в том, что — несмотря на его недостатки в пользовательских функциях и монетизации — оно предустановлено на всех iPhone, что делает его доступным в одно касание для 900 млн человек по всему миру. По нашей оценке, у Apple Podcasts 27 млн ежемесячных активных пользователей в США (по данным App Annie), так что число солидное в абсолютном выражении, но относительно небольшое по сравнению с общей базой установок. Хотя на Apple приходится большинство прослушиваний подкастов, компания сейчас вообще не монетизирует подкастинг — вся реклама, которую вы слышите в подкастах, является результатом того, что рекламодатели и подкастеры связываются вне платформы.

For some users, the app is a basic, functional listening app, as compared to other media apps and products, with rudimentary categorization and discovery features. For some creators, the features it currently lacks include native monetization capabilities, in-depth analytics, demographic information for listeners, or any attribution for where listeners come from. Since Apple Podcasts launched in 2012, the app itself has changed very little. The New York Times wrote in 2016 that “the iTunes podcasting hub that Mr. Jobs introduced remains strikingly unchanged,” and beyond adding more analytics features in 2017, the same still holds true today.

Для некоторых пользователей это приложение — базовое, функциональное приложение для прослушивания, по сравнению с другими медиаприложениями и продуктами, с рудиментарными функциями категоризации и обнаружения контента. Для некоторых авторов недостающие сейчас функции включают нативные возможности монетизации, глубокую аналитику, демографическую информацию о слушателях или какую-либо атрибуцию источников, откуда приходят слушатели. С момента запуска Apple Podcasts в 2012 году само приложение изменилось очень мало. New York Times писала в 2016 году, что «подкаст-хаб в iTunes, который представил мистер Jobs, остаётся поразительно неизменным», и, помимо добавления дополнительных аналитических функций в 2017 году, это по-прежнему верно и сегодня.

In the second category, there’s a number of media and technology companies that have large existing audiences making a big push into podcasts, including Spotify, Pandora, and iHeartRadio. The strategies for these companies are mostly centered around leveraging their existing audiences to cross-promote podcasts; using listener data to personalize listening experiences or to help surface relevant podcasts; and leveraging their reach and existing monetization mechanisms to help creators earn more revenue. Google, which launched a standalone Podcasts app last year, has talked about making podcasts a first-class citizen in terms of surfacing podcast content in search results, as well as the growth opportunity that Google users worldwide represent in terms of potential podcast listeners.

Во второй категории есть ряд медиа- и технологических компаний с большой существующей аудиторией, совершающих большой рывок в подкасты, включая Spotify, Pandora и iHeartRadio. Стратегии этих компаний в основном сосредоточены вокруг использования существующих аудиторий для кросс-продвижения подкастов; использования данных о слушателях для персонализации опыта прослушивания или для помощи в выявлении релевантных подкастов; и использования своего охвата и существующих механизмов монетизации, чтобы помочь авторам зарабатывать больше выручки. Google, запустившая отдельное приложение Podcasts в прошлом году, говорила о том, чтобы сделать подкасты полноправным элементом в плане выдачи подкаст-контента в результатах поиска, а также о возможности роста, которую представляют пользователи Google по всему миру в качестве потенциальных слушателей подкастов.

Finally, there’s the long tail of podcast apps. These are comprised of startups and a fair number of non-VC funded companies. These apps are predominantly competing on the basis of better user-facing features such as improved discovery, search, and social capabilities, as well as creator monetization including their own ad networks or direct user monetization features. Increasingly, startups in this last category are also looking for other ways to distinguish themselves outside of listening experience — including experiments with exclusive, sometimes paid, content.

Наконец, есть длинный хвост подкаст-приложений. Они состоят из стартапов и немалого числа компаний, не финансируемых венчурным капиталом. Эти приложения преимущественно конкурируют на основе лучших пользовательских функций, таких как улучшенное обнаружение, поиск и социальные возможности, а также монетизация для авторов, включая собственные рекламные сети или функции прямой монетизации от пользователей. Всё чаще стартапы из этой последней категории ищут и другие способы выделиться помимо опыта прослушивания — включая эксперименты с эксклюзивным, иногда платным контентом.

A discussion about shifting user behavior around consuming podcasts would be incomplete without calling out Spotify. In just the past few years, Spotify has burst onto the podcast landscape, moving from being music-centered to “audio-first”, and becoming the second largest platform for listening after Apple Podcasts.

Обсуждение меняющегося поведения пользователей в потреблении подкастов было бы неполным без упоминания Spotify. Буквально за последние несколько лет Spotify ворвался в ландшафт подкастинга, перейдя от ориентации на музыку к «audio-first» и став второй по величине платформой для прослушивания после Apple Podcasts.

Spotify’s market share in podcasting has grown to 9% in a few short years based on data from Libsyn, a podcast hosting provider, and the company has laid out plans to become a destination for all types of audio content.

Доля рынка Spotify в подкастинге выросла до 9% за несколько коротких лет (по данным Libsyn, хостинг-провайдера подкастов), и компания изложила планы стать местом притяжения для всех типов аудиоконтента.

Interestingly, Spotify may be growing the market of podcast listeners: the data below from Megaphone (formerly Panoply Media) shows that downloads of podcasts from Spotify happen in geographies that historically had fewer podcast downloads.

Что интересно, Spotify может расширять рынок слушателей подкастов: приведённые ниже данные от Megaphone (ранее Panoply Media) показывают, что скачивания подкастов из Spotify происходят в географиях, где исторически было меньше скачиваний подкастов.

Downloads data suggests that Spotify is growing the audience of podcasting.

Данные о скачиваниях говорят о том, что Spotify расширяет аудиторию подкастинга.

Spotify also accounts for two of the largest podcast acquisitions in industry history — Gimlet and Anchor — which occurred earlier this year. The company has committed to spending hundreds of millions of dollars more on acquisitions, and has also stated that podcasts are strategically important for driving increased user engagement, lower churn, faster revenue growth, and higher margins than the core music business.

На Spotify также приходятся две крупнейшие в истории отрасли сделки по приобретению подкаст-компаний — Gimlet и Anchor — состоявшиеся ранее в этом году. Компания взяла обязательство потратить ещё сотни миллионов долларов на приобретения, а также заявила, что подкасты стратегически важны для повышения вовлечённости пользователей, снижения оттока, ускорения роста выручки и более высокой маржи, чем у основного музыкального бизнеса.

Spotify CEO Daniel Ek’s letter about their “audio-first” strategy is worth a read. He predicts that over time, more than 20% of listening on Spotify will be non-music content, and that the Anchor and Gimlet acquisitions position Spotify to be a leading platform for creators, as well as the leading producer of podcasts.

Письмо генерального директора Spotify Daniel Ek об их стратегии «audio-first» стоит прочитать. Он предсказывает, что со временем более 20% прослушивания на Spotify будет приходиться на немузыкальный контент, и что приобретения Anchor и Gimlet позиционируют Spotify как ведущую платформу для авторов, а также как ведущего производителя подкастов.

Podcast creator and listener activity

Активность авторов и слушателей подкастов

Extreme power curve among podcast creators

Экстремальная кривая концентрации среди авторов подкастов

If traction among consumer listening apps appears highly concentrated among a small number of apps, the same can be said of podcast creators. The creator landscape reflects a power-law type curve, with most of the podcasts consumed in the top 1% of all content.

Если тяга среди потребительских приложений для прослушивания выглядит сильно сконцентрированной среди небольшого числа приложений, то же самое можно сказать и об авторах подкастов. Ландшафт авторов отражает кривую степенного закона, при которой большинство потребляемых подкастов приходится на верхний 1% всего контента.

According to Libsyn, one of the oldest podcast hosting providers, the median podcast only has 124 downloads per episode — but the top 1% has 35K downloads per episode.

По данным Libsyn, одного из старейших хостинг-провайдеров подкастов, медианный подкаст имеет всего 124 скачивания на эпизод — но у верхнего 1% это 35 тысяч скачиваний на эпизод.

A taxonomy of podcast creators

Таксономия авторов подкастов

I created a taxonomy of the podcast creator ecosystem as a rough framework for thinking about the various types of creators, roughly split across five categories: media companies with internal podcast efforts; standalone podcast-only studios; large indies (including what our editor-in-chief Sonal Chokshi calls “cult-of-personality” shows); non-media businesses and nonprofits; and the long tail of hobbyist creators.

Я создал таксономию экосистемы авторов подкастов в качестве примерной рамки для размышлений о различных типах авторов, грубо разделив их на пять категорий: медиакомпании с внутренними подкаст-проектами; самостоятельные студии, занимающиеся только подкастами; крупные независимые авторы (включая то, что наш главный редактор Sonal Chokshi называет шоу «культа личности»); немедийные бизнесы и некоммерческие организации; и длинный хвост авторов-любителей.

In order of descending audience sizes, these categories are:

В порядке убывания размера аудитории эти категории таковы:

Медиакомпании с внутренними подкаст-отделами, чьи цели в подкастинге могут варьироваться от развития аудитории до диверсификации выручки. Примеры компаний в этой категории включают традиционные медиакомпании, такие как New York Times, где аудио рассматривалось как эксперимент, пока The Daily не стал большим хитом в 2017 году; радиоплатформы, такие как iHeartRadio, которая купила Stuff Media, чтобы удвоить ставку на подкастинг; и цифровые медиакомпании, такие как Barstool Sports, спортивный и поп-культурный блог, выпускающий ряд подкастов. Эти компании могут использовать свою существующую базу пользователей для привлечения слушателей подкаста — и, если подкаст становится популярным, наоборот. Подкаст-продакшн-компании, сосредоточенные в основном — если не исключительно — на подкастинге, что требует построения жизнеспособного бизнеса исключительно на подкастинге. Их выручка в первую очередь поступает от рекламы, что означает, что таким подкастам нужно накапливать большие, регулярно вовлечённые базы слушателей. Примеры включают Gimlet (создатель Reply All, StartUp, Crimetown и других), приобретённый Spotify в начале 2019 года; и Wondery (Over My Dead Body, Generation Why, Dr. Death). Крупные независимые авторы и ток-шоу, построенные вокруг личностей, в основном ведомые одной или двумя личностями. Эти подкасты монетизируются преимущественно через рекламу, пожертвования, а иногда мерч или живые мероприятия. Примеры включают Tim Ferriss, Sam Harris, Rachel Hollis, Karen Kilgariff и Georgia Hardstark (My Favorite Murder), Roman Mars (99% Invisible), Joe Rogan и многих других. Немедийные бизнесы и некоммерческие организации, которые также выпускают подкасты. Главная цель этих подкаст-инициатив в основном — построение бренда и маркетинг, а не получение выручки. В эту категорию попадают подкасты Mailchimp и HBS. Наконец, есть отдельные любители, создающие и публикующие контент — часто немонетизированный и с очень ограниченной аудиторией. Инструменты для подкастинга, такие как Anchor и другие, демократизируют возможность запустить подкаст, что приведёт ко всё большему числу авторов-любителей.

Note that these categories serve as a rough segmentation of the creator landscape, because there is a lot of overlap and blurriness between some of them.

Обратите внимание, что эти категории служат лишь примерной сегментацией ландшафта авторов, поскольку между некоторыми из них много пересечений и размытости.

For instance, NPR — the #1 podcast publisher in terms of downloads — produces many hit podcasts including Hidden Brain, How I Built This, Planet Money, and others, and is considered by some as having raised the profile of the medium overall. NPR sells ads on its podcasts and has teams of designers, planners, and strategists, but is technically a non-profit media organization. While podcasting has deep roots in public radio — This American Life, for instance, launched in 1995 under WBEZ (Chicago Public Radio) — the non-profit aspect of these organizations has implications on the business. Alex Blumberg, the CEO of Gimlet and a cofounder and producer of Planet Money, was reportedly frustrated with NPR’s slow decision-making and strict rules around advertising, which led him to found Gimlet: “‘We should be making more; people want more… There should be the Planet Money of technology! Of cars!’”

Например, NPR — подкаст-издатель №1 по числу скачиваний — выпускает множество хитовых подкастов, включая Hidden Brain, How I Built This, Planet Money и другие, и некоторые считают, что именно он поднял престиж этой среды в целом. NPR продаёт рекламу в своих подкастах и имеет команды дизайнеров, планировщиков и стратегов, но технически является некоммерческой медиаорганизацией. Хотя подкастинг имеет глубокие корни в общественном радио — This American Life, например, запустился в 1995 году под WBEZ (Chicago Public Radio) — некоммерческий аспект этих организаций имеет последствия для бизнеса. Alex Blumberg, генеральный директор Gimlet, сооснователь и продюсер Planet Money, по сообщениям, был разочарован медленным принятием решений в NPR и строгими правилами вокруг рекламы, что привело его к основанию Gimlet: «„Мы должны делать больше; люди хотят больше… Должен быть Planet Money о технологиях! Об автомобилях!“»

Rich variety of content

Богатое разнообразие контента

The top iTunes podcasts chart from May 2019 is interesting for its glimpse into the tastes of Americans who have iPhones. A small number of publishers account for multiple top shows, including Wondery and NPR. We can also see how much Americans love crime/mystery content, as well as talk shows!

Чарт топовых подкастов iTunes за май 2019 года интересен как взгляд на вкусы американцев, у которых есть iPhone. На небольшое число издателей приходится сразу несколько топовых шоу, включая Wondery и NPR. Мы также видим, как сильно американцы любят контент о преступлениях/детективах, а также ток-шоу!

While NPR and iHeartRadio have roughly the same number of monthly downloads, NPR is able to accomplish this with just 48 shows vs. iHeartRadio’s 170. (Shows with blue check marks have gone through Podtrac’s podcast measurement verification process.)

Хотя у NPR и iHeartRadio примерно одинаковое число ежемесячных скачиваний, NPR удаётся достигать этого всего с 48 шоу против 170 у iHeartRadio. (Шоу с синими галочками прошли процесс верификации измерений подкастов от Podtrac.)

Making money from podcasting

Как зарабатывать на подкастинге

The current state of monetization in podcasting mirrors the early internet: revenue lags behind attention. Despite double-digit percent growth in podcast advertising over the last few years, podcasts are still in a very nascent, disjointed stage of monetization today.

Текущее состояние монетизации в подкастинге отражает ранний интернет: выручка отстаёт от внимания. Несмотря на двузначные темпы роста рекламы в подкастах за последние несколько лет, подкасты сегодня по-прежнему находятся на очень зачаточной, разрозненной стадии монетизации.

Today, podcasts primarily monetize via ads and listener donations. Though we’ve heard anecdotally from advertisers that podcast ads are effective — and are unique in their ability to reach a hard-to-access, attractive demographic — the ad buying experience is manual and tedious. Especially compared to purchasing other forms of digital advertising, since the dominant listening platform (Apple) doesn’t offer a way for hosts and brands to connect.

Сегодня подкасты монетизируются в основном через рекламу и пожертвования слушателей. Хотя мы слышали от рекламодателей на анекдотическом уровне, что реклама в подкастах эффективна — и уникальна своей способностью достигать труднодоступной, привлекательной аудитории — опыт покупки рекламы остаётся ручным и утомительным. Особенно по сравнению с покупкой других форм цифровой рекламы, поскольку доминирующая платформа прослушивания (Apple) не предлагает способа связать ведущих и бренды.

As a result, you’ll see price sheets floating around online for major shows, with set rates to sponsor episodes, based on historic downloads figures. Ad networks in the podcasting space like Midroll Media and AdvertiseCast aim to make this process easier, while more new listening platforms are also enabling easier advertising, for instance by selling ads on behalf of shows in its network.

В результате вы будете встречать в интернете прайс-листы крупных шоу с установленными расценками на спонсорство эпизодов, основанными на исторических показателях скачиваний. Рекламные сети в сфере подкастинга, такие как Midroll Media и AdvertiseCast, стремятся упростить этот процесс, в то время как всё больше новых платформ прослушивания также делают рекламу проще, например, продавая рекламу от имени шоу в своей сети.

But advertising doesn’t always cover the entire cost of producing a show, even for hit shows. Serial is one of the most successful podcasts ever — and the first ever podcast to reach 5 million downloads — and asked for donations in order to fund the production of the second season. This American Life also publishes requests for donations, including these blogposts detailing the high costs of producing the show, with Ira Glass writing, “People sometimes ask me if it’s frustrating, having to request donations directly from listeners. It’s not. It’s the fairest way to fund anything: the people who like these stories and want them to exist, we pitch in a few bucks.”

Но реклама не всегда покрывает полную стоимость производства шоу, даже для хитовых шоу. Serial — один из самых успешных подкастов всех времён и первый подкаст, достигший 5 миллионов скачиваний — просил пожертвования, чтобы профинансировать производство второго сезона. This American Life также публикует просьбы о пожертвованиях, включая эти записи в блоге, в которых детально описываются высокие издержки производства шоу, причём Ira Glass пишет: «Люди иногда спрашивают меня, не разочаровывает ли меня необходимость просить пожертвования напрямую у слушателей. Нет. Это самый справедливый способ что-либо финансировать: те, кому нравятся эти истории и кто хочет, чтобы они существовали, мы скидываемся по несколько баксов».

Donations to podcasters primarily happen off-platform today, via third-party tools such as Patreon, PayPal, and Venmo. The top podcaster on Patreon, Chapo Trap House, a political humor podcast, earns over $131K per month from almost 30K patrons (link). Himalaya, the U.S. podcasting app backed by the Chinese company Ximalaya, has a donations feature. And some other listening apps also have introduced one-off tipping capability or patronage features.

Пожертвования подкастерам сегодня в основном происходят вне платформы, через сторонние инструменты, такие как Patreon, PayPal и Venmo. Топовый подкастер на Patreon, Chapo Trap House, политический юмористический подкаст, зарабатывает более $131 тыс. в месяц от почти 30 тыс. покровителей (ссылка). У Himalaya, американского подкаст-приложения, поддержанного китайской компанией Ximalaya, есть функция пожертвований. И некоторые другие приложения для прослушивания также ввели возможность разовых чаевых или функции покровительства.

Another monetization mechanism that companies are experimenting with is branded content. As opposed to advertising — which first start with the content and then sell ads to monetize — branded shows create a podcast in collaboration with a company, for a fee. Examples include The Mission, which is selling to enterprises to create branded podcasts — for instance, a podcast called The Future of Cities, sponsored by Katerra; and Gimlet, which has collaborated on shows like The Venture with Virgin Atlantic. By removing dependence on ads for monetization, branded shows like these are able to go deeper into a subject matter and create more niche content that doesn’t rely on listening volume to generate revenue.

Ещё один механизм монетизации, с которым экспериментируют компании, — брендированный контент. В отличие от рекламы — которая сначала начинается с контента, а затем продаёт рекламу для монетизации — брендированные шоу создают подкаст в сотрудничестве с компанией за плату. Примеры включают The Mission, которая продаёт корпорациям создание брендированных подкастов — например, подкаст под названием The Future of Cities, спонсируемый Katerra; и Gimlet, которая сотрудничала над шоу вроде The Venture с Virgin Atlantic. Устраняя зависимость от рекламы для монетизации, такие брендированные шоу способны глубже погружаться в предмет и создавать более нишевый контент, который не зависит от объёма прослушиваний для генерации выручки.

There’s also a lot of activity happening right now in the subscription and membership space. Recently-launched podcasting app Luminary Media (which bills itself as the “Netflix for podcasts”) charges $8 a month for access to a slate of more than 40 exclusive podcasts, and the app also has a free listening experience. The launch has been bumpy, with issues ranging from podcasters taking offense at their tweet that “Podcasters don’t need ads”; to controversy about removing links in show notes, including donation and affiliate links that help podcasters monetize; to using a proxy server to serve podcasts, which made it challenging for podcasters to receive accurate analytics. Luminary’s launch serves to signal a few things — that the golden age of investing in podcasting is underway in terms of dollars flowing in, but also that getting the buy-in of creators is just as important as winning over consumers in building a new platform.

Прямо сейчас также происходит много активности в сфере подписок и членства. Недавно запущенное подкаст-приложение Luminary Media (которое позиционирует себя как «Netflix для подкастов») берёт $8 в месяц за доступ к набору из более чем 40 эксклюзивных подкастов, а также имеет бесплатный режим прослушивания. Запуск был непростым: проблемы варьировались от того, что подкастеры обиделись на их твит о том, что «подкастерам не нужна реклама»; до споров об удалении ссылок в описаниях эпизодов, включая ссылки на пожертвования и партнёрские ссылки, которые помогают подкастерам монетизироваться; до использования прокси-сервера для раздачи подкастов, из-за чего подкастерам было сложно получать точную аналитику. Запуск Luminary сигнализирует о нескольких вещах — что золотой век инвестиций в подкастинг идёт полным ходом с точки зрения притока денег, но также что заручиться поддержкой авторов так же важно, как и завоевать потребителей при построении новой платформы.

The model of subscription premium audio content is popular in China, where Ximalaya, a unicorn consumer audio platform, has a subscription feature for $3 monthly that enables users to access over 4000 e-books and over 300 premium audio courses or podcasts. Audio content is also available a la carte starting at $0.03 per short, serialized book chapter, or anywhere from $10 to $45 for paid audio courses.

Модель подписки на премиальный аудиоконтент популярна в Китае, где Ximalaya, потребительская аудиоплатформа-единорог, имеет функцию подписки за $3 в месяц, которая позволяет пользователям получить доступ к более чем 4000 электронных книг и более чем 300 премиальным аудиокурсам или подкастам. Аудиоконтент также доступен поштучно: начиная от $0,03 за короткую главу сериализованной книги и до $10–45 за платные аудиокурсы.

Other monetization models we’ve seen include grants or foundation support, ticket sales for live events, and merchandise sales. There’s also licensing deals happening with the likes of HBO, Amazon, Fox, and other content companies who view podcasts as a source of intellectual property and want to adapt them into movies and TV shows. For instance, Gimlet’s scripted podcast Homecoming debuted as an Amazon Original Series in November 2018. The directionality of influence goes both ways: some podcasts are offshoots of other content — such as HBO’s Chernobyl podcast which discusses each episode of the mini-series — or written content — like Binge Mode’s deep dive into Harry Potter.

Другие модели монетизации, которые мы видели, включают гранты или поддержку фондов, продажу билетов на живые мероприятия и продажу мерча. Также заключаются лицензионные сделки с такими игроками, как HBO, Amazon, Fox и другими контентными компаниями, которые рассматривают подкасты как источник интеллектуальной собственности и хотят адаптировать их в фильмы и сериалы. Например, сценарный подкаст Gimlet Homecoming дебютировал как оригинальный сериал Amazon в ноябре 2018 года. Направление влияния идёт в обе стороны: некоторые подкасты являются ответвлениями другого контента — такого как подкаст HBO Chernobyl, который обсуждает каждый эпизод мини-сериала — или письменного контента — как глубокое погружение Binge Mode в Гарри Поттера.

Podcast ad revenue is growing but is still tiny compared to other content formats

Рекламная выручка подкастов растёт, но всё ещё мизерна по сравнению с другими форматами контента

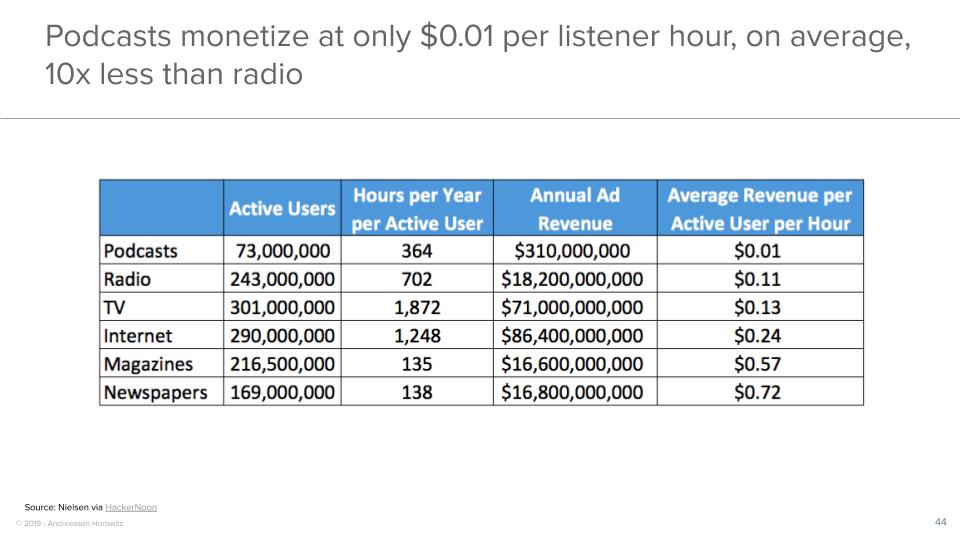

In 2019, the podcast industry ad revenue is estimated to hit over $500 million dollars, having doubled each year for the past few years. However, overall industry revenue is still tiny compared to that of other content mediums.

В 2019 году рекламная выручка индустрии подкастинга, по оценкам, превысит $500 миллионов, удваиваясь каждый год в течение последних нескольких лет. Однако общая выручка индустрии всё ещё мизерна по сравнению с выручкой других медиасред.

In particular, based on average revenue per active user per hour, podcasts monetize at a fraction of other content types.

В частности, исходя из средней выручки на активного пользователя в час, подкасты монетизируются на уровне доли от других типов контента.

Though podcast ad revenue is growing, the medium monetizes at a fraction of the rates of other content types (source: Nielsen via Hacker Noon)

Хотя рекламная выручка подкастов растёт, эта среда монетизируется на уровне доли от расценок других типов контента (источник: Nielsen через Hacker Noon)

Limitations of podcast advertising

Ограничения рекламы в подкастах

Based on our conversations, lag in monetization isn’t due to lack of efficacy of ads. Various studies, including by Nielsen and Midroll Media, have found that podcast ads meaningfully increase purchase intent.

Исходя из наших бесед, отставание в монетизации обусловлено не отсутствием эффективности рекламы. Различные исследования, в том числе от Nielsen и Midroll Media, показали, что реклама в подкастах значимо повышает намерение совершить покупку.

Why is podcasting monetization so low? Reasons include:

Почему монетизация подкастинга так низка? Причины включают:

Невозможность монетизироваться напрямую на доминирующей платформе, Apple Podcasts. Длинный хвост подкастеров не может монетизироваться, потому что рекламодатели хотят работать только с подкастами с высоким уровнем прослушиваний. Учитывая отсутствие рекламы внутри крупных приложений для прослушивания, рекламодателям нужно связываться с подкастерами вне платформы — напрямую или через рекламную сеть. Этот ручной процесс означает, что для большинства рекламодателей длинный хвост подкастов требует слишком много времени и усилий, чтобы найти их и работать с ними. Отсутствие ясности относительно фактических прослушиваний. Долгое время скачивания использовались как прокси для доставленной рекламы, но «скачивание» не обязательно означает «прослушивание». Детальные данные о слушателях также недоступны. Существует и недостаток продвинутых инструментов таргетинга, сопоставимых с тем, что Facebook и другие цифровые платформы предлагают рекламодателям.

Today, podcast ads are primarily direct response, with ads read by hosts. You’re probably familiar with ads on podcasts with hosts talking about a product and verbally sharing a discount code. Podcast ad attribution is very rudimentary: the common methods of attribution are vanity URLs (for instance, http://www.ecommercewebsite.com/<podcastname>); promo codes entered at checkout; and surveys asking users, “How did you hear about us?”

Сегодня реклама в подкастах — это в основном реклама прямого отклика, читаемая ведущими. Вы, вероятно, знакомы с рекламой в подкастах, где ведущие рассказывают о продукте и устно делятся промокодом со скидкой. Атрибуция рекламы в подкастах очень рудиментарна: распространённые методы атрибуции — это специальные URL (например, http://www.ecommercewebsite.com/

Despite all these issues and barriers to monetization, podcasts are still able to command a premium CPM of $25 to $50, based on downloads, due to their efficacy. And the highest performing shows can cost even more.

Несмотря на все эти проблемы и барьеры для монетизации, подкасты всё же способны запрашивать премиальный CPM в $25–50 (на основе скачиваний) благодаря своей эффективности. А самые результативные шоу могут стоить ещё дороже.

How much are podcasters making?

Сколько зарабатывают подкастеры?

While the majority of shows don’t monetize at all, the most successful ones can earn substantial revenue through advertising. A couple of data points: in July 2018, The New York Times’ The Daily podcast was projected to book in the low eight-figures revenue in 2018 from ads, and had 5 million listeners monthly and 1 million listeners daily, or about $2 to $10 revenue per monthly listener. For context, The Daily was only started in January 2017. For comparison, in 2018, Spotify earned $605M from 111M monthly ad-supported listeners, or $5.45 per free listener.

Хотя большинство шоу вообще не монетизируются, самые успешные из них могут зарабатывать существенную выручку через рекламу. Пара точек данных: в июле 2018 года подкаст The Daily от New York Times, по прогнозам, должен был принести в 2018 году выручку от рекламы в нижнем диапазоне восьмизначных чисел и имел 5 млн слушателей в месяц и 1 млн слушателей в день, то есть около $2–10 выручки на ежемесячного слушателя. Для контекста: The Daily был запущен лишь в январе 2017 года. Для сравнения, в 2018 году Spotify заработал $605 млн от 111 млн ежемесячных слушателей с рекламной поддержкой, или $5,45 на бесплатного слушателя.

The New York Times as a whole had $709 million in digital revenue in 2018, so podcasting is still small relative to their entire business, but has an outsized impact on brand awareness. Michael Barbaro, the host of The Daily, shared in Vanity Fair that “When we started the show, we had many goals. We didn’t realize we were going to make money that was actually going to get pumped back into the company.”

New York Times в целом имела $709 млн цифровой выручки в 2018 году, так что подкастинг всё ещё мал относительно всего их бизнеса, но оказывает непропорционально большое влияние на узнаваемость бренда. Michael Barbaro, ведущий The Daily, поделился в Vanity Fair: «Когда мы запускали шоу, у нас было много целей. Мы не осознавали, что собираемся зарабатывать деньги, которые на самом деле будут возвращаться обратно в компанию».

Blogger and podcaster Tim Ferriss has written that if he wanted to fully monetize the show at his current rates, he could make between $2-$4 million per year depending on how many episodes and spots he offers.

Блогер и подкастер Tim Ferriss писал, что если бы он захотел полностью монетизировать шоу по своим текущим расценкам, он мог бы зарабатывать от $2 до $4 млн в год в зависимости от того, сколько эпизодов и рекламных мест он предлагает.

Some back-of-the-envelope calculations around how much podcasters are making: Assuming CPMs of $25-50, if a podcast is in the top 1% in terms of downloads episode, or has 35,000 downloads per episode, each episode could generate about $4,000 per episode with two ad slots.

Несколько прикидок на салфетке о том, сколько зарабатывают подкастеры: предполагая CPM в $25–50, если подкаст входит в верхний 1% по скачиваниям на эпизод, или имеет 35 000 скачиваний на эпизод, каждый эпизод мог бы генерировать около $4000 при двух рекламных местах.

Audio trends and lessons from China

Тренды аудио и уроки из Китая

Over the past five years, dedicated audio apps in China have been growing quickly. In fact, online audio market users grew by over 22% in China in 2018, a faster rate than either mobile video or reading. Looking at China can illustrate potential business models — partly through adopting an audio-centric approach rather than adhering to a strict definition of podcasting.

За последние пять лет специализированные аудиоприложения в Китае быстро росли. Фактически число пользователей рынка онлайн-аудио в Китае выросло более чем на 22% в 2018 году — более быстрыми темпами, чем мобильное видео или чтение. Взгляд на Китай может проиллюстрировать потенциальные бизнес-модели — отчасти за счёт принятия аудиоцентричного подхода вместо приверженности строгому определению подкастинга.

Ximalaya FM, which last raised $580 million in August 2018 with a $3.6 billion valuation, is an audio platform with over 530 million total users and 80 million monthly active users. Ximalaya’s product is audio content in every form — from podcasts and audiobooks to courses, live audio streaming, singing, and even film dubbing. The monetization models are just as diverse: there’s advertising, subscriptions, a la carte purchases, and donations / tipping. Interestingly, not all paid content is included in their subscription membership (similar to Amazon Prime Video’s mix of free and paid content), but members get an additional 5% discount on any exclusive content.

Ximalaya FM, последний раунд которой составил $580 млн в августе 2018 года при оценке в $3,6 млрд, — это аудиоплатформа с более чем 530 миллионами всех пользователей и 80 миллионами ежемесячных активных пользователей. Продукт Ximalaya — это аудиоконтент во всех формах: от подкастов и аудиокниг до курсов, прямых аудиотрансляций, пения и даже дубляжа фильмов. Модели монетизации столь же разнообразны: есть реклама, подписки, поштучные покупки и пожертвования / чаевые. Что интересно, не весь платный контент включён в их подписочное членство (подобно сочетанию бесплатного и платного контента в Amazon Prime Video), но участники получают дополнительную 5%-ную скидку на любой эксклюзивный контент.

China’s unicorn audio platform Ximalaya helps illustrates creativity in product and business models.

Китайская аудиоплатформа-единорог Ximalaya помогает проиллюстрировать креативность в продукте и бизнес-моделях.

As a result of the platform’s diverse purchasing models, the discover leaderboard filters not only by content category, but also according to monetization method, top hosts, most subscribers, and what’s trending on that very day.

Благодаря разнообразным моделям покупки на платформе, лидерборд обнаружения контента фильтрует не только по категории контента, но и по методу монетизации, топовым ведущим, наибольшему числу подписчиков и тому, что в тренде именно в этот день.

Ximalaya leaderboards can be sorted by top grossing content, top hosts, highest number of subscribers, and also by category of content.

Лидерборды Ximalaya можно сортировать по контенту с наибольшим доходом, топовым ведущим, наибольшему числу подписчиков, а также по категории контента.

The app contains many different tabs with categorized content to allow users to optimize their listening experience. As the below screenshots indicate, users with children can get their feeds custom-curated for family-friendly listening; and users interested in learning English can get daily custom curated playlists with lessons, techniques, or even testing advice. In total, there are over 50 interest-based feeds available for users to choose from.

Приложение содержит множество разных вкладок с категоризированным контентом, позволяя пользователям оптимизировать свой опыт прослушивания. Как показывают приведённые ниже скриншоты, пользователи с детьми могут получить персонально подобранные ленты для семейного прослушивания; а пользователи, заинтересованные в изучении английского, могут получать ежедневные индивидуально подобранные плейлисты с уроками, техниками или даже советами по тестированию. Всего пользователям доступно более 50 лент на основе интересов на выбор.

Ximalaya features customizable feeds of audio content.

Ximalaya предлагает настраиваемые ленты аудиоконтента.

Ximalaya places a large emphasis on social interaction and community, which also has its own monetization model. One of the app’s most popular features is live audio broadcasting — which resembles live video, but through voice only — where users can host their own channel, invite other broadcasters, and earn money through virtual gifts from their listeners. Popular live streaming categories include music (singing songs or talking with music in the background); chatting about relationships; or discussing anime. Meanwhile, the Discover tab curates audio content into a custom social network so users can see not just the most popular content, but also what people are saying about it.

Ximalaya делает большой акцент на социальном взаимодействии и сообществе, у которых тоже есть собственная модель монетизации. Одна из самых популярных функций приложения — живое аудиовещание, которое напоминает живое видео, но только голосом — где пользователи могут вести собственный канал, приглашать других вещателей и зарабатывать деньги через виртуальные подарки от своих слушателей. Популярные категории прямых трансляций включают музыку (пение песен или разговоры под фоновую музыку); разговоры об отношениях; или обсуждение аниме. Тем временем вкладка Discover собирает аудиоконтент в кастомную социальную сеть, чтобы пользователи могли видеть не только самый популярный контент, но и то, что люди о нём говорят.

Ximalaya social features include live audio broadcasting — monetized via virtual gifting — and a social feed of other users’ activity.

Социальные функции Ximalaya включают живое аудиовещание — монетизируемое через виртуальные подарки — и социальную ленту активности других пользователей.

Ximalaya illustrates a potential path for the development of audio platforms in the U.S., through its wide range of content types, monetization strategies, and interactivity. Examining the product may also hint at experiments it could run with Himalaya, its U.S. podcasting startup.

Ximalaya иллюстрирует потенциальный путь развития аудиоплатформ в США через свой широкий спектр типов контента, стратегий монетизации и интерактивности. Изучение этого продукта может также намекнуть на эксперименты, которые она могла бы провести с Himalaya, своим американским подкаст-стартапом.

Beyond Ximalaya, social audio is a growing category in China, with apps like Hello (live audio broadcasting); KilaKila (an anime community with live audio and video broadcasting); and WeSing (a social karaoke app), all of which monetize through virtual gifts. Other apps such as Soul, Zhiya, and Bixin leverage audio for making friends, dating, and even video game companionship. These apps showcase the potential of audio to serve as a platform for social interactivity — voices act as a core component of users’ identity and are the medium through which individuals interact.

Помимо Ximalaya, социальное аудио — растущая категория в Китае, с такими приложениями, как Hello (живое аудиовещание); KilaKila (аниме-сообщество с живым аудио- и видеовещанием); и WeSing (социальное приложение для караоке), которые все монетизируются через виртуальные подарки. Другие приложения, такие как Soul, Zhiya и Bixin, используют аудио для знакомства с друзьями, свиданий и даже совместного времяпрепровождения в видеоиграх. Эти приложения демонстрируют потенциал аудио как платформы для социальной интерактивности — голос выступает ключевым компонентом идентичности пользователей и является средой, через которую люди взаимодействуют.

Startup trends, challenges, and opportunities

Тренды стартапов, вызовы и возможности

Biggest outcomes: no large standalone companies yet

Крупнейшие исходы: пока нет больших самостоятельных компаний

Early 2019 saw the two largest ever exits in the podcasting industry — but against the larger backdrop of venture-backed companies, the exits were still small. The industry hasn’t yet seen a “Facebook buys Instagram” moment — or a large independent company emerge.

В начале 2019 года произошли два крупнейших в истории выхода в индустрии подкастинга — но на фоне более широкой картины компаний, поддержанных венчурным капиталом, эти выходы всё же были небольшими. Индустрия ещё не видела момента «Facebook покупает Instagram» — или появления крупной независимой компании.

Most acquisitions have been for listening apps or podcast production studios. Early 2019 saw the two largest exits ever for the podcasting industry, which were both to Spotify.

Большинство приобретений касались приложений для прослушивания или подкаст-продакшн-студий. В начале 2019 года произошли два крупнейших в истории выхода для индустрии подкастинга, оба — в пользу Spotify.

In early 2019, Spotify acquired Gimlet Media, the studio behind top podcasts including Startup, Crime Town, and Reply All, for over $200 million; and Anchor FM, a podcast creation and distribution platform that aims to make podcasting extremely simple and enable anyone to start a podcast using only their smartphone, for about $100M.

В начале 2019 года Spotify приобрёл Gimlet Media, студию, стоящую за топовыми подкастами, включая Startup, Crime Town и Reply All, за более чем $200 млн; и Anchor FM, платформу для создания и распространения подкастов, которая стремится сделать подкастинг предельно простым и позволить любому начать подкаст, используя только смартфон, примерно за $100 млн.

Beyond these two companies, there have been a number of smaller acquisitions in the space. Most of these exits have been “acquihires” of small listening apps that were subsequently shut down post-acquisition. More recently, podcast studios with expertise producing popular content have also been a target of acquisition, including Stuff Media (to iHeartRadio) and Parcast (to Spotify).

Помимо этих двух компаний, в этой сфере был ряд более мелких приобретений. Большинство этих выходов были «акихайрами» небольших приложений для прослушивания, которые после приобретения были закрыты. Совсем недавно подкаст-студии с экспертизой в производстве популярного контента также стали целью приобретений, включая Stuff Media (для iHeartRadio) и Parcast (для Spotify).

Startup trends: new apps, monetization experiments, production experiments

Тренды стартапов: новые приложения, эксперименты с монетизацией, эксперименты с продакшеном

There’s been a flurry of funding activity in podcasting — so much so that some publications are wondering if we are in a “podcast bubble” (see for example this, this, and this). Here are some of the major trends we’ve seen.

В подкастинге наблюдается всплеск активности по финансированию — настолько, что некоторые издания задаются вопросом, не находимся ли мы в «подкаст-пузыре» (см., например, это, это и это). Вот некоторые из основных трендов, которые мы наблюдали.

2018 saw a record number of venture capital investments and capital raised for podcasting startups.

2018 год увидел рекордное число венчурных инвестиций и привлечённого капитала для подкаст-стартапов.

Startups are building new listening apps, verticalized audio platforms, and producing podcast content.

Стартапы строят новые приложения для прослушивания, вертикализированные аудиоплатформы и производят подкаст-контент.

1. Consumer listening apps for general podcast content

1. Потребительские приложения для прослушивания общего подкаст-контента

A lot of startup activity is happening on the consumer side of listening apps: Many startups are capitalizing on the opportunity to create a better listener experience, given that Apple Podcasts is relatively simple and bare-bones, and until recently, there has been no default listening app for Android users. Issues these apps are addressing include better discovery of podcasts through algorithms, curation, or social signals; more effective ways to search for relevant content (e.g. by automatically transcribing podcasts so as to be able to search within them); or improved social features.

Много стартап-активности происходит на потребительской стороне приложений для прослушивания: многие стартапы используют возможность создать лучший опыт для слушателя, учитывая, что Apple Podcasts относительно прост и минималистичен, и до недавнего времени для пользователей Android не было приложения для прослушивания по умолчанию. Проблемы, которые решают эти приложения, включают лучшее обнаружение подкастов через алгоритмы, кураторство или социальные сигналы; более эффективные способы поиска релевантного контента (например, через автоматическую транскрипцию подкастов, чтобы можно было искать внутри них); или улучшенные социальные функции.

We on the consumer team tend to believe that better podcast discovery, recommendations, and other user-facing features alone aren’t sufficient to draw a large listener base. The core of what users are interacting with on a listening app is the content itself — after all, it’s normal for listeners to start playing audio content, then to background the app or put their phones away, so the listening app becomes secondary to the content. As a result, many podcasting startups have expressed interest in offering some flavor of exclusive content, as well as monetization options for creators, in order to further differentiate themselves.

Мы в потребительской команде склонны полагать, что одних лишь лучшего обнаружения подкастов, рекомендаций и других пользовательских функций недостаточно, чтобы привлечь большую базу слушателей. Суть того, с чем взаимодействуют пользователи в приложении для прослушивания, — это сам контент; в конце концов, для слушателей нормально начать воспроизведение аудиоконтента, а затем свернуть приложение или убрать телефон, так что приложение для прослушивания становится вторичным по отношению к контенту. В результате многие подкаст-стартапы выразили заинтересованность в предложении той или иной формы эксклюзивного контента, а также вариантов монетизации для авторов, чтобы ещё сильнее выделиться.

Here’s a small sample of the approaches some of these new listening apps are taking:

Вот небольшая выборка подходов, которые применяют некоторые из этих новых приложений для прослушивания:

Взимание платы с потребителей напрямую за подкасты — эксклюзивные подкасты этих приложений составляют относительно небольшую долю всего доступного в них контента. Примеры включают Luminary и Brew, у обоих есть подписочные модели для доступа к эксклюзивному контенту, в дополнение к возможности слушать широко доступные бесплатные подкасты. Добавление социального слоя поверх подкастов — чтобы помочь с обнаружением и/или захватить разговоры, происходящие вокруг подкастов. Некоторые ранние компании в этой сфере включают Breaker, Swoot и других. Предложение перевода и транскрипции — по сути, обеспечение обнаружения на уровне эпизодов, а не шоу. Castbox, например, предлагает подкасты на нескольких языках, а также возможность искать внутри подкастов через транскрипцию контента. Приложение также недавно запустило живое аудиовещание, которое позволяет ведущим взаимодействовать со слушателями через голос, текст и звонки в эфир и зарабатывать чаевые от подписчиков. Добавление контекста — поскольку подкасты знакомят слушателей с таким количеством новой информации и вызывают вопросы, это можно было бы изучать более бесшовно, не нарушая опыт прослушивания. Entale, например, — это «визуальное подкаст-приложение», которое использует ИИ, чтобы показывать пользователям релевантную информацию по мере воспроизведения подкаста — это может быть отображение ссылки Amazon на книгу, которую кто-то упоминает, или ссылки на страницу Википедии с биографией спикера. Специализация по вертикали — для родителей, всё больше осознающих риски экранного времени для детей, наличие подобранной подборки аудиоконтента, нацеленного на детей и подходящего для развлечения и обучения, может быть ценным. Leela Kids, например, — это детское подкаст-приложение, которое подбирает безопасный для детей контент.

2. Vertical consumer audio apps

2. Вертикальные потребительские аудиоприложения

Beyond general and for-kids podcasts, there’s also a number of adjacent audio apps with more focused content, including those targeting education, audio books, fiction, health and wellness and fitness. By focusing on a specific subject matter and going very deep, these apps aim to create full-stack listening experiences that combine original content around that particular vertical; user monetization mechanisms; and other value-added features that enhance the user experience and help users achieve their goals.

Помимо общих и детских подкастов, есть также ряд смежных аудиоприложений с более сфокусированным контентом, включая нацеленные на образование, аудиокниги, художественную литературу, здоровье, велнес и фитнес. Сосредотачиваясь на конкретном предмете и погружаясь очень глубоко, эти приложения стремятся создать full-stack-опыт прослушивания, который сочетает оригинальный контент вокруг конкретной вертикали; механизмы монетизации от пользователей; и другие функции с добавленной ценностью, которые улучшают пользовательский опыт и помогают пользователям достигать своих целей.

To give a few examples, Calm and Headspace are both guided audio meditation apps, which offer both free and subscription-only content that’s exclusive to their own platforms. Both have features beyond just the content itself that help users with mindfulness — for instance, daily reminders, streaks, visualizations and videos, etc. In the ASMR (autonomous sensory meridian response) vertical, Tingles is an app where fans can watch or listen to videos of ASMR content, filter by specific categories, and support creators through subscriptions. In the fitness category, Aaptiv, ClassPass Go, and MoveWith are examples of companies offering audio fitness classes across a variety of exercise types.

Приведём несколько примеров: Calm и Headspace — это приложения для управляемой аудиомедитации, которые предлагают как бесплатный, так и доступный только по подписке контент, эксклюзивный для их собственных платформ. У обоих есть функции помимо самого контента, которые помогают пользователям с осознанностью — например, ежедневные напоминания, серии (streaks), визуализации и видео и т. д. В вертикали ASMR (автономная сенсорная меридиональная реакция) Tingles — это приложение, где фанаты могут смотреть или слушать видео с ASMR-контентом, фильтровать по конкретным категориям и поддерживать авторов через подписки. В категории фитнеса Aaptiv, ClassPass Go и MoveWith — примеры компаний, предлагающих аудиофитнес-занятия по различным видам упражнений.

3. Podcast production companies

3. Подкаст-продакшн-компании

Lastly, there’s a surge of venture-backed podcast production companies creating podcast content and distributing it through third-party listening platforms. Examples of these include Wondery, the studio behind a number of hit shows including Dirty John, Dr. Death, and American History Tellers; and WaitWhat, the content incubator that developed Masters of Scale with Reid Hoffman and Should This Exist.

Наконец, наблюдается всплеск поддержанных венчурным капиталом подкаст-продакшн-компаний, создающих подкаст-контент и распространяющих его через сторонние платформы прослушивания. Примеры таких компаний включают Wondery, студию, стоящую за рядом хитовых шоу, включая Dirty John, Dr. Death и American History Tellers; и WaitWhat, контент-инкубатор, который разработал Masters of Scale с Reid Hoffman и Should This Exist.

Most podcast producers are creating entertainment-focused, general interest content that appeals to a wide audience, likely because of their monetization model, which is primarily ad-supported. Since these content studios distribute through other platforms and don’t have direct relationships with end users, they need to monetize through advertising, which necessitates content that appeals to a wide audience and promotes lengthier consumption times and ongoing listening.