Announcing Fin Apex: The age of vertical models is here

Intercom объявляет о запуске Apex — новой собственной модели для агента поддержки Fin, обученной AI-группой из 60 человек под руководством Fergal Reid. По заявлению компании, Apex 1.0 объективно превосходит лучшие модели индустрии, включая GPT-5.4 и Opus 4.5, по качеству, скорости и стоимости для задач клиентского сервиса. С прошлой недели почти 100% англоязычных чатов и писем работают на Apex; Fin уже приносит около $100M регулярной выручки и решает почти 2M обращений в неделю. У одного крупного клиента из игровой сферы доля решённых обращений выросла за ночь с 68% до 75%. Автор утверждает, что победители в таких категориях станут full-stack AI-компаниями, и сравнивает происходящее с прогнозом Andrej Karpathy о «видообразовании» интеллектов: фронтир смещается от предобучения к специализированному пост-обучению на проприетарных evals. Классическая дизрупция (по Clay Christensen) уже стучится в дверь фронтир-лабораторий, и единственный выход для них — строить более дешёвые специализированные модели самим.

Last week we quietly shipped the most significant new technology in the customer service agent category since we started it three years ago.

На прошлой неделе мы без лишнего шума выпустили самую значимую новую технологию в категории агентов клиентской поддержки с тех пор, как мы создали её три года назад.

It’s a brand new model for Fin trained by our AI Group called Apex, and it’s objectively the highest performing, fastest, and cheapest model for customer service. It beats the very best models in the industry including GPT-5.4 and Opus 4.5.

Это совершенно новая модель для Fin, обученная нашей AI-группой и названная Apex

In this post, I’ll share the news of this launch, the implications it will have for our category, but most importantly, I think, the implications this has for the frontier labs landscape.

В этом посте я поделюсь новостью об этом запуске, его последствиями для нашей категории, но самое важное, как мне кажется, — последствиями для всего ландшафта фронтир-лабораторий.

The news

Новость

Fin was already the highest performing and most sophisticated agent in the customer service space, consistently beating our impressive competitors like Decagon, Sierra and more at an average win rate in the 70s. It operates at tremendous scale, now resolving almost 2M customer issues per week, a number that’s growing at an exponential clip. In its short life it’s grown to nearly $100M in recurring revenue.

Fin уже был самым производительным и самым продвинутым агентом в сфере клиентской поддержки, стабильно обыгрывая наших впечатляющих конкурентов вроде Decagon, Sierra и других со средней долей побед в районе 70%. Он работает на колоссальном масштабе, решая сейчас почти 2M обращений клиентов в неделю — и это число растёт по экспоненте. За свою короткую жизнь он вырос почти до $100M регулярной выручки.

As of last week, ~100% of all (English language, chat and email) customer conversations are now running on Apex. Since day 1, the Fin engine has comprised a system of models, and last year we started replacing the off-the-shelf models with our own, custom trained on our proprietary data. But the core answering model was always a frontier labs offering—initially versions of GPT and recently Sonnet 4.0. But now that core answering model is Apex 1.0.

С прошлой недели около 100% всех (англоязычных, в чате и по email) разговоров с клиентами теперь работают на Apex. С самого первого дня движок Fin представлял собой систему моделей, а в прошлом году мы начали заменять готовые модели на наши собственные, обученные на наших проприетарных данных. Но основная отвечающая модель всегда была предложением фронтир-лабораторий — сначала версии GPT, а недавно Sonnet 4.0. Но теперь этой основной отвечающей моделью стала Apex 1.0.

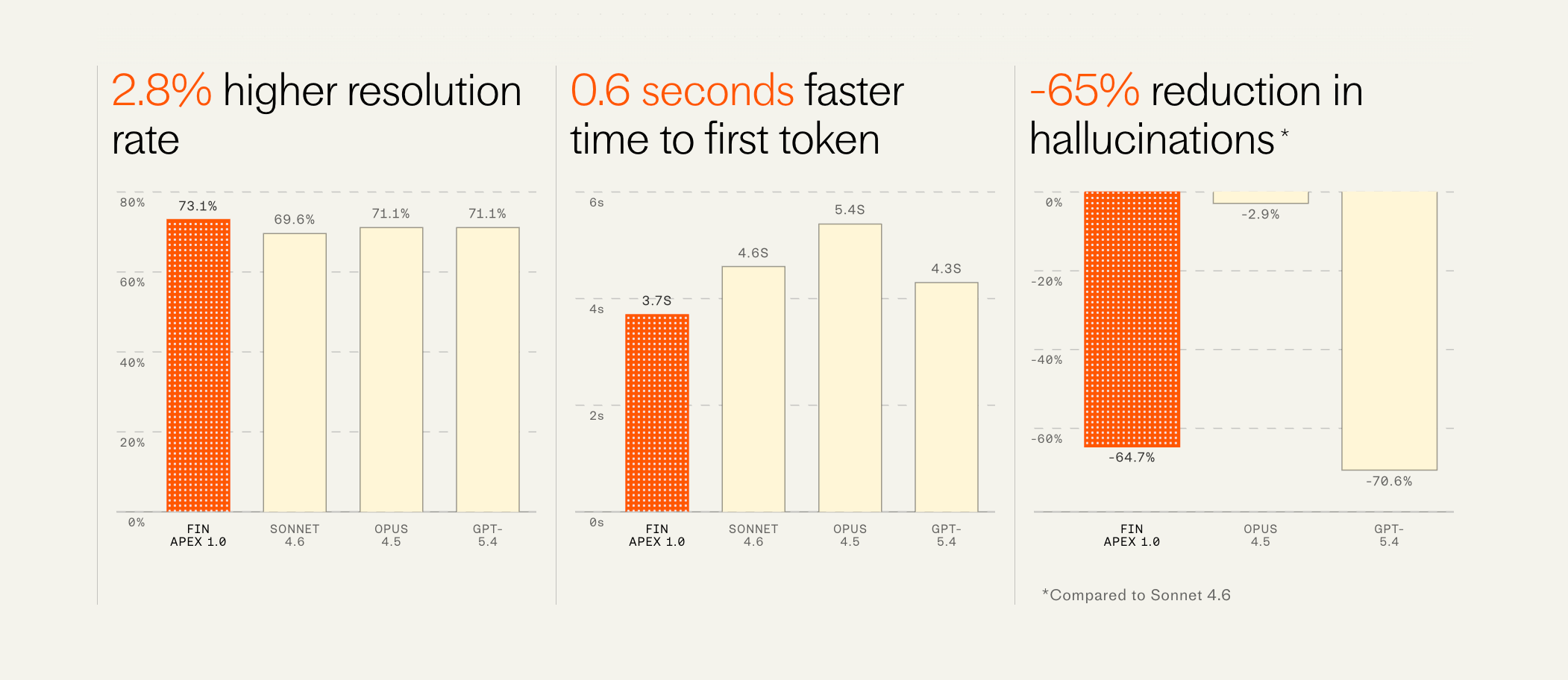

This model resolves customer issues at a materially higher rate than any other model available. One of our largest customers in the gaming space saw their resolution rate improve overnight from 68% to 75% (i.e. a reduction in unresolved conversations of 22%). We’ve never seen a jump this large from a single improvement since we started Fin.

Эта модель решает обращения клиентов на ощутимо более высоком уровне, чем любая другая доступная модель. У одного из наших крупнейших клиентов в игровой сфере доля решённых обращений выросла за ночь с 68% до 75% (то есть сокращение нерешённых разговоров на 22%). Мы никогда не видели такого большого скачка от одного-единственного улучшения с тех пор, как запустили Fin.

But importantly it’s also dramatically faster, has fewer hallucinations, and is far cheaper than all other available models—all factors that weigh significantly in the consideration of companies deploying these agents to their service operations.

But importantly it’s also dramatically faster, has fewer hallucinations, and is far cheaper than all other available models—all factors that weigh significantly in the consideration of companies deploying these agents to their service operations. This is an extraordinarily difficult thing to achieve. And we owe this breakthrough to the foundational research coming out of our 60-person AI group run by Fergal Reid. But even for elite teams like his, this cannot be replicated without the domain specific proprietary evals that comprise our billions of human and agent customer service interaction data points created by our Fin resolution engine, which had already been hand tuned to be the most effective in the category. Training with this system makes our setup a flywheel whereby we can continue to train new models that improve at the edge of our system’s abilities. Put another way, I expect that the results we’re enjoying with Apex 1.0 are just the tip of the iceberg.

This is an extraordinarily difficult thing to achieve. And we owe this breakthrough to the foundational research coming out of our 60-person AI group run by Fergal Reid. But even for elite teams like his, this cannot be replicated without the domain specific proprietary evals that comprise our billions of human and agent customer service interaction data points created by our Fin resolution engine, which had already been hand tuned to be the most effective in the category. Training with this system makes our setup a flywheel whereby we can continue to train new models that improve at the edge of our system’s abilities. Put another way, I expect that the results we’re enjoying with Apex 1.0 are just the tip of the iceberg.

Но важно и то, что она к тому же значительно быстрее, реже галлюцинирует и гораздо дешевле всех других доступных моделей — и все эти факторы существенно влияют на решения компаний, разворачивающих таких агентов в своих сервисных операциях. Добиться этого крайне непросто. И этим прорывом мы обязаны фундаментальным исследованиям нашей AI-группы из 60 человек, которой руководит Fergal Reid. Но даже для элитных команд вроде его это нельзя повторить без специфичных для домена проприетарных evals, которые состоят из миллиардов точек данных о взаимодействиях людей и агентов в клиентской поддержке, созданных нашим движком решения Fin, уже вручную настроенным так, чтобы быть самым эффективным в категории. Обучение с такой системой превращает нашу конструкцию в маховик, благодаря которому мы можем продолжать обучать новые модели, улучшающиеся на пределе возможностей нашей системы. Иными словами, я ожидаю, что результаты, которыми мы наслаждаемся с Apex 1.0, — это лишь верхушка айсберга.

What this means for the customer service agent category

Что это значит для категории агентов клиентской поддержки

Service is arguably one of only two or three categories where generative AI has thus far had a material commercial, economic, real world impact. The other being coding, and perhaps the other being the legal industry. The TAM in each of these spaces is insanely large ($250B-$1T?) and as a result they are hotly contested by multiple companies, which have been aggressively capitalized.

Сервис, пожалуй, является одной из всего лишь двух-трёх категорий, где генеративный AI на данный момент оказал ощутимое коммерческое, экономическое, реальное влияние. Другая — это программирование, и, возможно, ещё одна — юридическая индустрия. TAM в каждой из этих сфер невероятно огромен ($250B–$1T?), и в результате они яростно оспариваются множеством компаний, которые агрессивно капитализированы.

We believe that the winners in such spaces must and will become full stack AI companies. And we’ve already seen this just last week with Cursor making the first such move, with Fin being the second. As features become ~free to build, the technology factors that will differentiate the players will be the AI under the hood, and if you’re using the same general purpose off-the-shelf model as everyone else, you have no durable differentiation.

Мы считаем, что победители в таких сферах должны стать и станут full-stack AI-компаниями. И мы уже видели это буквально на прошлой неделе: Cursor сделал первый такой шаг, а Fin — второй. По мере того как фичи становятся почти бесплатными в разработке, технологическими факторами, которые будут отличать игроков, станет AI «под капотом», и если вы используете ту же универсальную готовую модель, что и все остальные, у вас нет устойчивой дифференциации.

This means that our competitors will indeed need to eventually release their own models. But we see them just starting now to hire for the talent required to do this and so we think we likely have at least a year head start on the space.

Это означает, что нашим конкурентам действительно придётся в конце концов выпустить собственные модели. Но мы видим, что они только сейчас начинают нанимать таланты, необходимые для этого, и поэтому мы думаем, что у нас, вероятно, есть как минимум год форы в этой сфере.

Interestingly, 2-3 years ago, this is not how I imagined AI applications would play out. I thought that the points of differentiation would be all of the things we built around the third party models. The AI game will humble you and no doubt make at least some of my predictions in this post eventually look dumb too.

Любопытно, что 2–3 года назад я представлял себе развитие AI-приложений совсем не так. Я думал, что точками дифференциации будут все те вещи, которые мы строили вокруг сторонних моделей. Игра в AI смирит вас, и без сомнения сделает хотя бы некоторые из моих прогнозов в этом посте в итоге тоже глупыми.

What this means for the AI industry at large

Что это значит для AI-индустрии в целом

In a podcast interview last week, Andrej Karpathy said:

В подкаст-интервью на прошлой неделе Andrej Karpathy сказал:

“I do think we should expect more speciation in the intelligences. The animal kingdom is extremely [diverse] in the brains that exist. And there’s lots of different niches of nature… And I think we should be able to see more speciation. And you don’t need this oracle that knows everything. You kind of speciate it. And then you put it on a specific task. And we should be seeing some of that because you should be able to have much smaller models that still have the cognitive core.”

«Я действительно думаю, что нам стоит ожидать большего видообразования среди интеллектов. Животное царство чрезвычайно [разнообразно] по существующим мозгам. И в природе есть множество разных ниш… И я думаю, мы должны увидеть больше видообразования. И вам не нужен этот оракул, который знает всё. Вы как бы разделяете его на виды. А затем ставите его на конкретную задачу. И мы должны это увидеть, потому что можно иметь гораздо меньшие модели, которые всё равно обладают когнитивным ядром.»

The frontier labs still have the very best models, but the open-weight models are not that far behind. So it’s not hard to see pre-training as a commodity of sorts. Where we think the frontier will move next is to post-training. And Karpathy’s prediction is exactly what we’re seeing with Apex (and Cursor’s Composer 2) and what we’re going to see significantly going forward.

У фронтир-лабораторий по-прежнему есть самые лучшие модели, но модели с открытыми весами отстают не так уж сильно. Так что нетрудно увидеть в предобучении своего рода товар широкого потребления. Мы думаем, что дальше фронтир сместится в пост-обучение. И прогноз Karpathy — это в точности то, что мы видим с Apex (и Composer 2 от Cursor) и что будем значительно наблюдать в дальнейшем.

As such, the labs are in an interesting position where on one hand the horizontal, general purpose models are actually over-serving the market for specific use cases. E.g. their models are more generally intelligent than is needed for customer service. And on the other hand, the open-weight models are more than good enough where high quality domain specific post-training can make the resulting models superior at the special purpose jobs, and in the ways that matter to that particular job. E.g. in service, the soft factors really matter, like judgement, pleasantness, attentiveness (as well as the hard factors mentioned prior, like the ability to effectively resolve problems, quickly and cheaply).

Таким образом, лаборатории находятся в любопытном положении: с одной стороны, горизонтальные, универсальные модели фактически «переобслуживают» рынок для конкретных сценариев. Например, их модели в целом интеллектуальнее, чем нужно для клиентского сервиса. А с другой стороны, модели с открытыми весами более чем достаточно хороши, чтобы качественное пост-обучение под конкретный домен сделало получившиеся модели превосходящими в специальных задачах — и именно в тех аспектах, которые важны для конкретной работы. Например, в сервисе действительно важны «мягкие» факторы, такие как рассудительность, приятность, внимательность (а также упомянутые ранее «жёсткие» факторы, вроде способности эффективно решать проблемы — быстро и дёшево).

Personally, I’m still very bullish on the labs. And we remain very heavy customers of Anthropic, whether as part of the broader system of models used for the Fin Engine, or with the depth of our usage of Claude Code in our engineering org. Yet classic disruption (à la the late, great Clay Christensen) is now at their door. The only way out is to disrupt themselves by building cheaper specialized models too. And the only way to do that is to acquire the evals (or the companies with the evals) needed for that specific task. Which means there will be some interesting data partnerships, or M&A consolidation, or you’re going to see some hyper specific model providers who go it alone and compete with the labs head to head. Likely all of the above.

Лично я по-прежнему очень оптимистично настроен в отношении лабораторий. И мы остаёмся очень крупными клиентами Anthropic — как в рамках более широкой системы моделей, используемой для движка Fin, так и в глубине нашего использования Claude Code в нашей инженерной организации. И всё же классическая дизрупция (в духе покойного, великого Clay Christensen) теперь стучится в их дверь. Единственный выход — подорвать самих себя, тоже строя более дешёвые специализированные модели. А единственный способ это сделать — заполучить evals (или компании с evals), необходимые для конкретной задачи. Что означает, что появятся какие-то интересные партнёрства по данным, или M&A-консолидация, либо вы увидите неких гиперспециализированных провайдеров моделей, которые пойдут в одиночку и будут конкурировать с лабораториями лоб в лоб. Скорее всего, всё перечисленное сразу.

In the meantime, we’re happy to be the only vendor in our space with a custom model that’s also objectively superior to everything else out there. And we’re excited to deploy it far and wide for the benefit of end customers everywhere. Our next announcement that’s coming very soon will help us do exactly that.

А пока мы рады быть единственным вендором в нашей сфере с кастомной моделью, которая к тому же объективно превосходит всё остальное, что есть на рынке. И мы рады разворачивать её повсюду на благо конечных клиентов по всему миру. Наш следующий анонс, который выйдет совсем скоро, поможет нам сделать именно это.