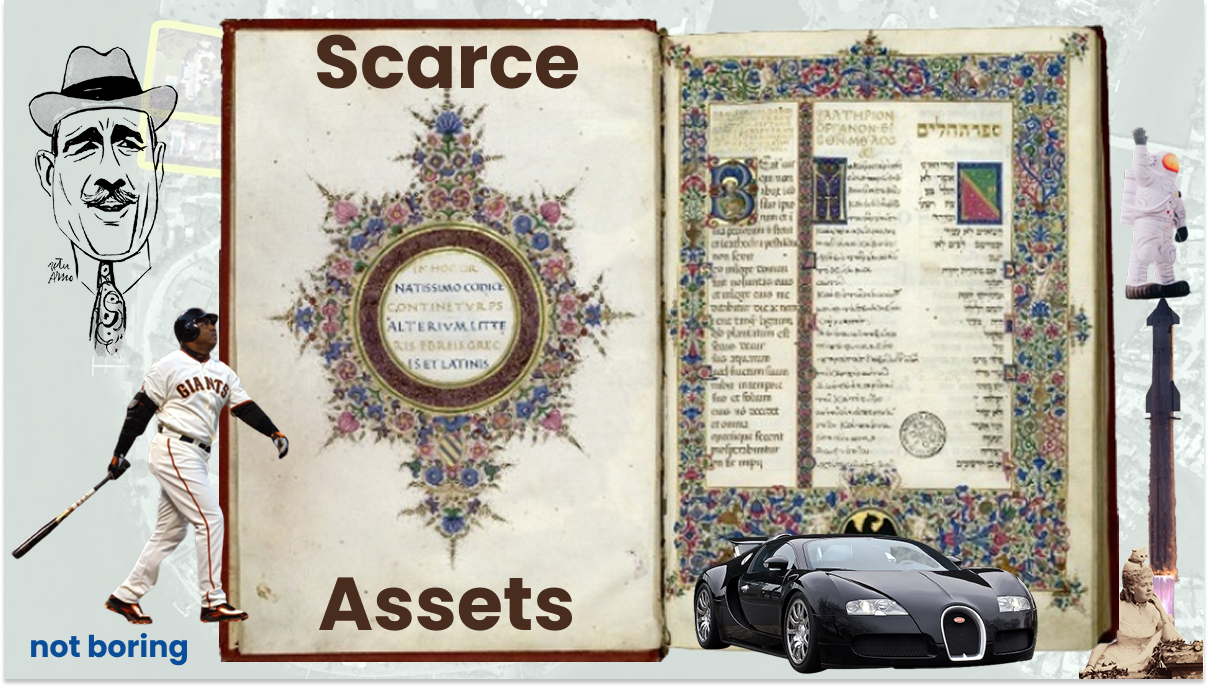

Scarce Assets

Эссе Packy McCormick из Not Boring о том, что в эпоху изобилия растёт спрос на дефицитные активы (Scarce Assets). На фоне покупки Thrive Eternal бейсбольной команды San Francisco Giants и приобретения HOF Capital долей в Bugatti Rimac автор показывает: с 2000 года состояние 100 богатейших людей мира выросло в 10 раз (с $895 млрд до $7,2 трлн), а количество франшиз NFL, картин Klimt и островов не растёт. Различаются Macro Scarce Assets (структурно дефицитные — спортивные клубы, искусство, недвижимость Indian Creek, Klimt за $236,4 млн) и Micro Scarce Assets (относительно дефицитные — как рукописные книги герцога Urbino на фоне печатного пресса). SpaceX оценивается в $1,75-2 трлн именно как дефицитный актив, тогда как недавние IPO (Figma, Navan) проигрывают Nasdaq, превращаясь в обычные «тикеры». Автор предсказывает суперцикл дефицитных активов и призывает создавать уникальные вещи, а не нажимать «кнопку изобилия».

Scarce Assets

Дефицитные активы

The Abundance-Driven Scarcity Supercycle

Суперцикл дефицита, движимый изобилием

Welcome to the 621 newly Not Boring people who have joined us since our last essay! Join 264,075 smart, curious folks by subscribing here:

Добро пожаловать 621 новому читателю Not Boring, которые присоединились к нам с момента нашего последнего эссе! Присоединяйтесь к 264 075 умным и любознательным людям, подписавшись здесь:

Hi friends 👋,

Привет, друзья 👋,

Happy Thursday!

С прекрасным четвергом!

A few weeks ago in Not Boring Capital’s quarterly LP update, I wrote a small essay on scarce assets in a period of abundance. Then Thrive bought the Giants and HOF bought Bugatti and Marc Andreessen pointed out that when one thing becomes abundant, another becomes scarce, and I figured it was a good time to dive a little deeper on what is going to be a supercycle in scarce assets of all shapes and sizes (and a bear market for the easily replicable).

Пару недель назад в квартальном обновлении для LP Not Boring Capital я написал небольшое эссе о дефицитных активах в период изобилия. Затем Thrive купил Giants, HOF купил Bugatti, а Marc Andreessen заметил, что когда одно становится изобильным, другое становится дефицитным. Я решил, что это хороший момент, чтобы глубже погрузиться в то, что станет суперциклом дефицитных активов всех форм и размеров (и медвежьим рынком для всего легко воспроизводимого).

It is also, unofficially, the latest installment in my ongoing plea that you just be different and more you.

Это также, неофициально, очередной выпуск моего непрекращающегося призыва просто быть другим и более собой.

Let’s get to it.

Поехали.

Today’s Not Boring is brought to you by… Deel

Сегодняшний выпуск Not Boring подготовлен при поддержке… Deel

Hiring globally doesn’t have to be complicated

Глобальный найм не должен быть сложным

Hiring globally can unlock growth, but local laws, payroll, and compliance often slow startups down.

Глобальный найм может открыть путь к росту, но местные законы, расчёт зарплат и комплаенс часто тормозят стартапы.

Deel’s free guide breaks down what an Employer of Record (EOR) is, how startups use EORs to hire internationally without opening entities, and when it makes sense to use one so you can scale with confidence.

Бесплатное руководство Deel объясняет, что такое Employer of Record (EOR), как стартапы используют EOR для международного найма без открытия юрлиц и когда это имеет смысл, чтобы масштабироваться с уверенностью.

Scarce Assets

Дефицитные активы

The playwright S.N. Behrman, in a short study of the Gilded Age English art dealer Joseph Duveen titled “Duveen,” quipped that “Duveen … noticed that Europe had plenty of art and America had plenty of money.”

Драматург S.N. Behrman в небольшом исследовании об английском арт-дилере эпохи Позолоченного века Joseph Duveen, озаглавленном «Duveen», остроумно заметил, что «Duveen … понял, что у Европы много искусства, а у Америки много денег».

Duveen made his fortune and his legend balancing that imbalance. “Joseph Duveen sold hundreds of Old Masters, for soaring prices, to American multimillionaires between the early years of the twentieth century and 1939, when he died, at the age of sixty-nine,” wrote Peter Schjeldahl in The New Yorker. He sold a Rembrandt to Carnegie partner Henry Clay Frick in 1906 for $225,000, which was absurd at the time, and the absurdity only grew. The hundreds of millions, in today’s dollars, of Frick’s money that Duveen spent on the Old Masters formed the basis for The Frick Collection.

Duveen сколотил состояние и легенду, выравнивая этот дисбаланс. «Joseph Duveen продал сотни Старых мастеров по головокружительным ценам американским мультимиллионерам в период с начала двадцатого века до 1939 года, когда он умер в возрасте шестидесяти девяти лет», — писал Peter Schjeldahl в The New Yorker. Он продал Рембрандта партнёру Carnegie, Henry Clay Frick, в 1906 году за $225 000 — абсурдная сумма по тем временам, и абсурд только нарастал. Сотни миллионов денег Frick (в сегодняшних долларах), потраченные через Duveen на Старых мастеров, легли в основу The Frick Collection.

Not to be outdone, and the whole point was not to be outdone, the Pittsburgh banker and US Treasury Secretary Andrew Mellon purchased, through Duveen, Raphael’s Cowper Madonna for $970,000 (~$21 million today) in 1929, and then, in 1936, a collection of 42 Italian Renaissance paintings and sculptures for $21 million, or half a billion today. These became core to the National Gallery of Art.

Не желая отставать — а смысл и был в том, чтобы не отставать, — питтсбургский банкир и министр финансов США Andrew Mellon приобрёл через Duveen рафаэлевскую Cowper Madonna за $970 000 (~$21 млн в сегодняшних деньгах) в 1929 году, а затем, в 1936-м, коллекцию из 42 итальянских картин и скульптур эпохи Возрождения за $21 млн, или полмиллиарда сегодня. Они стали ядром National Gallery of Art.

Duveen was an absolute animal, who practically spied on clients and potential clients in order to understand their psychology, their likes and dislikes, and even their trash. Per The New Yorker, “(A Duveen employee crowed that, during the years that Mellon was Treasury Secretary, ‘the contents of his wastebasket reached the train to New York in the time it took the Secretary to walk home from the office.’)”

Duveen был абсолютным зверем, практически шпионившим за клиентами и потенциальными клиентами, чтобы понять их психологию, симпатии и антипатии и даже их мусор. По данным The New Yorker: «(Один из сотрудников Duveen хвастался, что в годы, когда Mellon был министром финансов, „содержимое его мусорной корзины успевало попасть на поезд в Нью-Йорк за то время, что секретарь шёл домой из офиса“.)»

Duveen knew the value of understanding what was priceless to someone who could afford anything with a price tag. For the newly rich of the Gilded Age, as for the wealthy of any era, that was status via scarcity, and the thing that was high-status and scarce for American millionaires back then was connection to the heritage of the old country.

Duveen понимал ценность того, чтобы знать, что бесценно для человека, который может позволить себе всё, что имеет цену. Для нуворишей Позолоченного века, как и для богатых любой эпохи, это был статус через дефицит, а высокостатусным и дефицитным для американских миллионеров той поры была связь с наследием Старого Света.

Humans are funny, and the Robber Barons’ clans had the money to be funnier than most. Alva Vanderbilt, the wife of Cornelius Vanderbilt’s grandson William, was the funniest of them all.

Люди забавны, а у кланов «баронов-грабителей» хватало денег быть забавнее большинства. Alva Vanderbilt, жена внука Cornelius Vanderbilt — William, — была самой забавной из всех.

Despite the Vanderbilts’ gargantuan railroad and shipping fortune – the Commodore had more money than the US Treasury when he died in 1877, something like 5% of all the money in the country per The First Tycoon – they lacked social standing in New York. Caroline Schermerhorn Astor and Ward McAllister’s “Four Hundred,” instituted as a response to the meteoric rise in multimillionaires after the Civil War, defined who counted as Society. The Vanderbilts were not on the list.

Несмотря на гигантское железнодорожное и судоходное состояние Vanderbilt — у Коммодора было больше денег, чем в казначействе США на момент его смерти в 1877 году, что-то около 5% всех денег страны, согласно The First Tycoon, — им недоставало социального статуса в Нью-Йорке. «Четыреста» Caroline Schermerhorn Astor и Ward McAllister, учреждённые в ответ на стремительный рост числа мультимиллионеров после Гражданской войны, определяли, кто считается Обществом. Vanderbilt в списке не было.

So Alva did what one does. She built a French chateau on Fifth Avenue that dwarfed the street’s older townhouses, and threw the party of the century: the 1883 Vanderbilt Costume Ball. The point was to get on Astor’s list, so Alva supposedly withheld an invitation from Carrie Astor because Mrs. Astor had never called on the Vanderbilt home. To get her daughter invited, Mrs. Astor had to leave her visiting card at 660 Fifth Avenue, which meant officially recognizing the Vanderbilts. The Astors’ invitation arrived the next day.

И Alva сделала то, что делают в таких случаях. Она построила французский шато на Пятой авеню, затмивший старые особняки улицы, и устроила вечеринку столетия: Vanderbilt Costume Ball 1883 года. Цель — попасть в список Astor, поэтому Alva, по легенде, не отправила приглашение Carrie Astor, потому что Mrs. Astor никогда не нанесла визита в дом Vanderbilt. Чтобы её дочь пригласили, Mrs. Astor пришлось оставить визитную карточку на Пятой авеню, 660, что означало официальное признание Vanderbilt. Приглашение от Astor пришло на следующий день.

The party cost $250,000, or $6 million in today’s dollars, but as The Museum of the City of New York writes, “as of March 27, 1883 the Vanderbilts were at the top of a new New York society that was not just limited to 400 people.”

Вечеринка обошлась в $250 000, или $6 млн в сегодняшних деньгах, но, как пишет Museum of the City of New York, «к 27 марта 1883 года Vanderbilt оказались на вершине нового нью-йоркского общества, которое уже не ограничивалось 400 людьми».

New York City, evidently, wasn’t enough for Alva, nor for many of America’s multimillionaire class. In 1895, Alva married her daughter, Consuela Vanderbilt, to the Duke of Marlborough. Her money, his title.

Очевидно, Нью-Йорка было недостаточно ни для Alva, ни для многих представителей класса американских мультимиллионеров. В 1895 году Alva выдала свою дочь Consuela Vanderbilt замуж за герцога Marlborough. Её деньги, его титул.

By 1915, Titled Americans reported that there were 454 “Dollar Princesses,” or American heiresses who had married into European aristocracy.

К 1915 году Titled Americans насчитывал 454 «долларовых принцессы» — американских наследниц, вышедших замуж за европейских аристократов.

Titles were scarce. They weren’t making more of them. And therefore, they were desirable to a rising class of people who could buy almost anything.

Титулов было мало. Новых не производили. И поэтому они были желанны для нарождающегося класса людей, которые могли купить почти всё.

As Duveen might have noted, Europe had plenty of titles and America had plenty of money.

Как мог бы отметить Duveen, у Европы было много титулов, а у Америки — много денег.

Not so fast, says Duveen biographer Meryle Secrest, who thought Behrman’s line was overly simplistic. Whether art or titles, she writes, “Nothing would have persuaded titled Europeans, and particularly the British landed aristocracy, to part with their family heirlooms had there not been a catastrophic change of fortune in the final years of the nineteenth century.”

Не так быстро, говорит биограф Duveen Meryle Secrest, считавшая фразу Behrman слишком упрощённой. Будь то искусство или титулы, пишет она: «Ничто не убедило бы титулованных европейцев, и особенно британскую земельную аристократию, расстаться с семейными реликвиями, если бы не катастрофическая перемена их благосостояния в последние годы девятнадцатого века».

Why were the Europeans suddenly much poorer than they were classy? What was the catastrophe?

Почему европейцы вдруг стали гораздо беднее, чем породисты? Что за катастрофа?

“Cheap food from the United States and elsewhere had wrecked the profits of European agriculture.”

«Дешёвая еда из Соединённых Штатов и других мест разрушила прибыли европейского сельского хозяйства».

The Europeans were done in by abundance, so they had to sell their Scarce Assets, which became more valuable, thanks to the wealth generated by that very same abundance. Pip pip.

Европейцев погубило изобилие, поэтому им пришлось продавать свои Дефицитные активы, которые стали ещё ценнее благодаря богатству, порождённому тем самым изобилием. Вот так-то.

Humans fucking love scarce things. Always have. The more we win from abundance, the more we want to roll the winnings into scarce things. Scarce is special.

Люди чертовски обожают дефицитные вещи. Всегда обожали. Чем больше мы выигрываем от изобилия, тем сильнее хотим перевложить выигрыш в дефицитное. Дефицитное — особенное.

If we are entering a period of untold abundance, expect a roaring bull market in Scarce Assets.

Если мы вступаем в период небывалого изобилия, ждите ревущего бычьего рынка по Дефицитным активам.

Macro Scarce Assets

Макро-дефицитные активы

Which is what we are seeing.

Что мы и наблюдаем.

Last Friday, Josh Kushner announced Thrive Eternal, the firm’s permanent capital holding company that will concentrate in a small handful of “Iconic franchises and cultural institutions rooted in tradition, identity, and shared experience,” starting with the San Francisco Giants.

В прошлую пятницу Josh Kushner объявил о создании Thrive Eternal — постоянной капитальной холдинговой компании фирмы, которая будет концентрироваться на небольшом числе «культовых франшиз и культурных институций, укоренённых в традиции, идентичности и общем опыте», начиная с San Francisco Giants.

Later that same day, HOF Capital announced that it’s leading a consortium to acquire Porsche’s stakes in Bugatti Rimac and Rimac Group.

Позже в тот же день HOF Capital объявил, что возглавляет консорциум по приобретению долей Porsche в Bugatti Rimac и Rimac Group.

They are not making any more 143-year-old baseball teams in the technology capital of the world, nor are they making any more 117-year-old French hypercar houses.

Новых 143-летних бейсбольных команд в технологической столице мира больше не делают, как и новых 117-летних французских домов гиперкаров.

There is an obvious story here that, despite its obviousness, is worth spelling out.

Здесь есть очевидная история, которую, несмотря на её очевидность, стоит проговорить.

As wealth grows and concentrates, demand for a limited pool of Scarce Assets dramatically outstrips supply.

По мере того как богатство растёт и концентрируется, спрос на ограниченный пул Дефицитных активов резко превышает предложение.

Since the turn of the millennium, global GDP has more than doubled from $78.69T to $174.28T (in 2021 Dollars), while the number of San Francisco MLB teams and Bugatti-makers has stayed flat.

С начала тысячелетия мировой ВВП более чем удвоился — с $78,69 трлн до $174,28 трлн (в долларах 2021 года), тогда как количество MLB-команд в Сан-Франциско и производителей Bugatti осталось неизменным.

GDP growth undersells the situation, though, because the composition of the growth is more relevant to our conversation. If the $100T increase in GDP was split evenly across the world’s 8.3 billion people, each person’s extra $12,048 wouldn’t mean squat for the price of the San Francisco Giants. People would be able to spend less of their money on food and more on clothes or vacations, but they wouldn’t be able to buy baseball teams.

Рост ВВП, впрочем, недооценивает ситуацию, потому что состав этого роста гораздо важнее для нашего разговора. Если бы прирост ВВП в $100 трлн распределился равномерно между 8,3 млрд людей в мире, дополнительные $12 048 на каждого ничего не значили бы для цены San Francisco Giants. Люди стали бы меньше тратить на еду и больше на одежду или отпуск, но купить бейсбольную команду они не смогли бы.

More relevant is the fact that the wealth of the world’s Top 100 wealthiest people has grown 10x in nominal terms, from $895 billion in 2000 to $7.2 trillion today. Adjusted for inflation, the world’s richest 100 people are more than 4x wealthier today than they were a quarter century ago, and their wealth has grown twice as fast as the global economy.

Куда более показательно то, что состояние 100 богатейших людей мира выросло в 10 раз в номинальном выражении — с $895 млрд в 2000 году до $7,2 трлн сегодня. С поправкой на инфляцию 100 богатейших людей мира более чем в 4 раза богаче, чем были четверть века назад, а их состояние росло вдвое быстрее мировой экономики.

Bill Gates was the world’s richest person at the turn of the millennium, with $60 billion. Today, Elon Musk and Larry Page have more money than all of 2000’s billionaires combined. The amount of money that Cambricon CEO Chen Tianshi made yesterday would rank him 60th on the 2000 list. You probably haven’t even heard of Cambricon.

Bill Gates был богатейшим человеком мира на рубеже тысячелетий с $60 млрд. Сегодня у Elon Musk и Larry Page денег больше, чем у всех миллиардеров 2000 года вместе взятых. Сумма, которую CEO Cambricon Chen Tianshi заработал вчера, поставила бы его на 60-е место в списке 2000 года. Вы, вероятно, даже не слышали о Cambricon.

Plus, more of the world’s savings sit inside of professionally managed pools of capital whose mandate is to preserve purchasing power, compound over long periods, and find assets that can’t easily be printed, copied, or competed away. Pension assets have more than tripled since the early 2000s, reaching roughly $70 trillion by the end of 2024. Private markets, a rounding error at roughly $600 billion to under $1 trillion in 2000, are now a $13 trillion to $15 trillion asset class. Sovereign wealth funds, which held roughly $1 trillion in 2000, now control something like $12 trillion to $15 trillion.

Кроме того, всё больше мировых сбережений сидит в профессионально управляемых пулах капитала, мандат которых — сохранять покупательную способность, накапливаться долгие периоды и находить активы, которые нельзя легко напечатать, скопировать или вытеснить конкуренцией. Пенсионные активы выросли более чем втрое с начала 2000-х, достигнув примерно $70 трлн к концу 2024 года. Частные рынки — погрешность округления в $600 млрд–$1 трлн в 2000 году — теперь класс активов в $13–15 трлн. Суверенные фонды благосостояния, державшие около $1 трлн в 2000 году, теперь контролируют около $12–15 трлн.

So, a much higher and more concentrated numerator (more cash) chasing a ~flat denominator (Scarce Assets).

Итак, намного более высокий и более концентрированный числитель (больше денег) гонится за ~неизменным знаменателем (Дефицитные активы).

Compounding the issue, these assets are often taken off the market altogether, shrinking the pool. Frick’s art is in The Frick Collection. Mellon’s is in The National Gallery. Thrive named its new vehicle Eternal.

Усугубляет проблему то, что эти активы зачастую вообще снимаются с рынка, сокращая пул. Искусство Frick — в The Frick Collection. Mellon — в The National Gallery. Thrive назвал свой новый инструмент Eternal.

So, a much higher and more concentrated numerator (more cash) chasing a decreasing denominator (Scarce Assets).

Итак, намного более высокий и более концентрированный числитель (больше денег) гонится за уменьшающимся знаменателем (Дефицитные активы).

And boom goes the dynamite.

И — бум, динамит сработал.

This dynamic not new. All of that concentrated capital has been putting upward pressure on major sports franchise prices for a while. Check out this NBA team value data visualization by Koba Khitalishvili.

Эта динамика не нова. Весь этот концентрированный капитал давно давит на цены крупных спортивных франшиз. Посмотрите визуализацию данных по стоимости команд NBA от Koba Khitalishvili.

It’s interesting to note that even within this small pool, the team that has become the most valuable ($11B) and whose value has increased the most (2,344%) is the one in San Francisco, where top-end wealth has increased the most over the time period.

Любопытно отметить, что даже в этом небольшом пуле самой дорогой ($11 млрд) и сильнее всех выросшей в цене (на 2344%) стала команда из Сан-Франциско, где состояние верхушки росло сильнее всего за этот период.

Per Sportico, the total value of NFL teams grew from $190B to $228B between 2024 and 2025, and perhaps unsurprisingly, the top 10 teams’ value grew 24.3% compared to 17.8% for the bottom 22. There are levels to this, scarcity within scarcity.

Согласно Sportico, общая стоимость команд NFL выросла со $190 млрд до $228 млрд между 2024 и 2025 годами, и, что неудивительно, стоимость топ-10 команд выросла на 24,3% против 17,8% у нижних 22. Здесь есть уровни — дефицит внутри дефицита.

I could go on. I will go on. People love wealth porn.

Я мог бы продолжать. Я продолжу. Люди любят порно про богатство.

Last year, Vlad Doronin set the Miami-Dade record with the $120 million sale of his Star Island home, pricemogging Ken Griffin’s $107 million 2022 purchase.

В прошлом году Vlad Doronin установил рекорд Miami-Dade с продажей за $120 млн своего дома на Star Island, перебив покупку Ken Griffin за $107 млн в 2022 году.

That record didn’t last long. In March, Meta CEO Mark Zuckerberg purchased 7 Indian Creek, on the even more exclusive Indian Creek Island, nicknamed “Billionaires’ Bunker,” for $170 million.

Этот рекорд продержался недолго. В марте CEO Meta Mark Zuckerberg приобрёл 7 Indian Creek на ещё более эксклюзивном Indian Creek Island, прозванном «Бункером миллиардеров», за $170 млн.

Coincidentally, Zuck purchased the home from L.A.-based cosmetic surgeon Dr. Aaron Rollins. I say coincidentally, because in a previous draft of this essay, I wrote “thanks to Instagram-face, full lips and smooth skin aren’t what they used to be.” It is only fitting that someone making previously scarce “beauty” abundant would put the fruits of that commoditization to work in Scarce Assets.

По совпадению, Zuck купил дом у лос-анджелесского пластического хирурга Dr. Aaron Rollins. Я говорю «по совпадению», потому что в предыдущем черновике этого эссе я писал: «благодаря „инстаграм-лицу“, пухлые губы и гладкая кожа уже не то, что прежде». И символично, что тот, кто сделал когда-то дефицитную „красоту“ изобильной, инвестирует плоды этой коммодитизации в Дефицитные активы.

Is $170 million a good price for the neighborhood? How does it comp on a per square foot basis? Who gives a shit? You are asking the wrong questions. $170 million is like one AI researcher. It is less than 0.1% of Zuck’s wealth. It is about one-third of what Zuck and Priscilla committed to create better AI simulations of the human body yesterday, while I was in the middle of writing this paragraph. There is only one Indian Creek Island, and it has only so many lots, especially when you consider how many Jeff Bezos has taken off the market (three).

$170 млн — хорошая цена для района? Как это смотрится в пересчёте на квадратный фут? Да какая, к чёрту, разница? Вы задаёте не те вопросы. $170 млн — это как один AI-исследователь. Это меньше 0,1% состояния Zuck. Это около трети того, что Zuck и Priscilla вчера обязались вложить в создание лучших AI-симуляций человеческого тела, пока я писал этот абзац. Indian Creek Island один, и участков на нём конечное число, особенно если учесть, сколько Jeff Bezos снял с рынка (три).

Take the money from The Everything Store (abundance). Roll it into Indian Creek real estate (scarcity).

Берёшь деньги из The Everything Store (изобилие). Перевкладываешь в недвижимость Indian Creek (дефицит).

And then, of course, there is art. Once used to launder class from Europe to nouveau-riche America, it is now playing the same role in the Gulf.

И, конечно же, искусство. Когда-то использовавшееся для отмывания классовости из Европы в нуворишеский Нью-Йорк, оно теперь играет ту же роль в Заливе.

In November 2025, Gustav Klimt’s Portrait of Elisabeth Lederer sold at Sotheby’s for $236.4 million.

В ноябре 2025 года Портрет Elisabeth Lederer Gustav Klimt был продан на Sotheby's за $236,4 млн.

It was the highest price ever paid for modern art at auction, and the second-highest price paid at auction for any art ever after the November 2017 Christie’s sale of Leonardo da Vinci’s Salvator Mundi for $450.3 million.

Это была самая высокая цена за современное искусство на аукционе и вторая по величине цена за любое искусство на аукционе после продажи в ноябре 2017 года на Christie's Salvator Mundi Leonardo da Vinci за $450,3 млн.

While both buyers were anonymous and neither has been confirmed, the strong rumor is that Saudi Crown Prince Mohammed bin Salman (MBS) bought Salvator Mundi, and those in the know believe either MBS or Abu Dhabi purchased the Klimt. If the latter, it would reportedly be to anchor the collection at the Frank Gehry-designed Guggenheim Abu Dhabi.

Хотя оба покупателя были анонимными и ни один не подтверждён, упорно ходят слухи, что саудовский наследный принц Mohammed bin Salman (MBS) купил Salvator Mundi, а посвящённые полагают, что Klimt приобрели либо MBS, либо Абу-Даби. Если последнее — то, по сообщениям, для основы коллекции в спроектированном Frank Gehry Guggenheim Abu Dhabi.

Not just any country gets a Gehry-designed Guggenheim, you know.

Не каждой стране достаётся Guggenheim, спроектированный Gehry, знаете ли.

Is Portrait of Elisabeth Lederer “worth” $236.4 million? You are missing the point. Who gives a shit? Is it even one of Klimt’s top 10 works? Artnet didn’t think so in January 2025, before the piece came to auction, but who cares. Klimts don’t go up for auction every day, and exchanging abundant dollars for scarce Klimts is a trade you do every day and twice on Sunday.

«Стоит» ли Портрет Elisabeth Lederer $236,4 млн? Вы упускаете суть. Какая разница? Это вообще входит в топ-10 работ Klimt? Artnet так не считал в январе 2025-го, до выставления на аукцион, но кому какое дело. Klimt'ы выставляются на аукцион не каждый день, а обмен изобильных долларов на дефицитных Klimt'ов — это сделка, которую совершают каждый день и дважды по воскресеньям.

These things are like some hyperVeblen Goods - not only are they more desirable the higher the price, the high price is the entire point.

Эти вещи — что-то вроде гипер-Veblen Goods: они не просто становятся желаннее с ростом цены, высокая цена и есть весь смысл.

I am having a lot of fun writing this and I would love to keep going, but I have the rest of the essay to get to.

Мне очень весело это писать, и я бы с удовольствием продолжал, но впереди ещё всё эссе.

Everything we’ve covered so far fits into a bucket I’d call Macro Scarce Assets.

Всё, что мы рассмотрели до сих пор, попадает в ведро, которое я бы назвал Макро-дефицитными активами.

What I mean by that is that if the top-end of the wealth distribution keeps getting richer, the prices of these assets will keep going up. There is global competition for them. The buyers discussed in this section include multi-billionaires from the United States of America, Russia, and the Middle East.

Я имею в виду, что если верхушка распределения богатства будет и дальше богатеть, цены этих активов будут расти. За них идёт глобальная конкуренция. Среди обсуждавшихся в этом разделе покупателей — мультимиллиардеры из США, России и Ближнего Востока.

If we want to include Asia, we might throw the $600 million wedding Indian industrialist Mukesh Ambani threw for his son Anant in 2024, the closest thing to the Vanderbilt Costume Ball this decade.

Если включить Азию, можно вспомнить свадьбу за $600 млн, которую индийский промышленник Mukesh Ambani устроил своему сыну Anant в 2024 году — самое близкое к Vanderbilt Costume Ball событие этого десятилетия.

If you have the money and access, and you believe that we are embarking on the Singularity, I recommend that you buy as many Klimts, NFL Franchises, and Yellowstone Club homes as you can get your hands on.

Если у вас есть деньги и доступ и вы верите, что мы движемся к Сингулярности, рекомендую купить столько Klimt'ов, франшиз NFL и домов в Yellowstone Club, сколько сможете.

I don’t though, sadly, so I’ve been spending a lot of time thinking about how a little guy like me might participate in the abundance → scarcity trade, and I’ve come to the conclusion that it’s everywhere.

К сожалению, у меня их нет, поэтому я много думаю о том, как маленький человек вроде меня может поучаствовать в сделке «изобилие → дефицит», и пришёл к выводу, что она повсюду.

Positional Scarcity

Позиционный дефицит

Alex Danco, in one of my favorite essays ever, wrote: “In conditions of abundance, relative position matters a great deal.”

Alex Danco в одном из моих любимейших эссе написал: «В условиях изобилия относительная позиция значит очень много.»

He then grouped the different flavors of positional scarcity into categories:

Затем он сгруппировал разные виды позиционного дефицита по категориям:

What we’ve called Macro Scarce Assets mostly fit in the Prestige piece of the chart, including where it overlaps with Access to become Proximity and Curation to become Legitimacy.

То, что мы назвали Макро-дефицитными активами, в основном попадает в часть Prestige (Престиж) на схеме, включая её пересечения с Access (Доступом), образуя Proximity (Близость), и с Curation (Кураторством), образуя Legitimacy (Легитимность).

Again, the useful way to think about Macro Scarce Assets is that as long as the rich get richer, they will get more valuable. “Relative position” here refers to the relative position of the asset owners versus each other based on the Scarce Assets they are able to accumulate.

Опять же, полезный способ думать о Макро-дефицитных активах таков: пока богатые богатеют, эти активы дорожают. «Относительная позиция» здесь означает позицию владельцев активов относительно друг друга на основе того, какие Дефицитные активы они могут накопить.

But there is a different kind of scarcity that exists in relation to other assets, and moves as those assets’ relative abundance and scarcity changes. These are more specific. They are Micro Scarce Assets.

Но существует и иной вид дефицита, проявляющийся в отношении к другим активам и движущийся по мере изменения их относительного изобилия и дефицита. Эти более специфичны. Это Микро-дефицитные активы.

Like, when the Printing Press makes printed text cheap, handwritten text gets more valuable.

Например, когда печатный пресс делает печатный текст дешёвым, рукописный текст становится ценнее.

Federico da Montefeltro

Federico da Montefeltro

In the 15th century, long before the Europeans were reduced to selling either their titles or their scarce things, Federico da Montefeltro, the Duke of Urbino, built one of the world’s greatest libraries.

В XV веке, задолго до того, как европейцы дошли до продажи либо своих титулов, либо своих дефицитных вещей, Federico da Montefeltro, герцог Urbino, построил одну из величайших библиотек мира.

Close readers will appreciate the century: it’s the same one in which Johannes Gutenberg invented the printing press. If you were a Duke looking to fill a library, I mean, what a gift!

Внимательные читатели оценят век: тот самый, в котором Johannes Gutenberg изобрёл печатный пресс. Если ты герцог, желающий наполнить библиотеку, — ну какой подарок!

Except that Federico da Montefeltro, the Duke of Urbino, refused to taint his shelves with even a single printed book.

Кроме того, Federico da Montefeltro, герцог Urbino, отказался осквернять свои полки хотя бы единственной печатной книгой.

His bookseller Vespasiano da Bisticci wrote, “In this library all the books as superlatively good, and written with the pen, and had there been one printed volume it would have been ashamed in such company. They were beautifully illuminated and written on parchment.”

Его книготорговец Vespasiano da Bisticci писал: «В этой библиотеке все книги превосходно хороши и написаны пером, и была бы там хоть одна печатная книга, ей было бы стыдно в таком обществе. Они были прекрасно иллюминированы и написаны на пергаменте».

Printed text became abundant and cheap, which made handwritten works more scarce and valuable.

Печатный текст стал изобильным и дешёвым, что сделало рукописные работы более дефицитными и ценными.

The Duke attempted to do two things at once: first, as da Bisticci writes, “to do what no one had done for a thousand years or more; that is, to create the finest library since ancient times,” and second, to do it all by hand. “It is now fourteen or more years ago since he began the library,” fawned da Bisticci, “and he always employed, in Urbino, in Florence and in other places, thirty or forty scribes in his service.”

Герцог пытался сделать две вещи одновременно: во-первых, как пишет da Bisticci, «совершить то, чего никто не делал тысячу лет и больше; то есть создать лучшую библиотеку со времён античности», и, во-вторых, сделать всё это вручную. «Прошло уже четырнадцать или больше лет с тех пор, как он начал библиотеку, — восторгался da Bisticci, — и он постоянно держал у себя на службе в Urbino, во Флоренции и в других местах тридцать-сорок переписчиков».

After his death, da Montefeltro’s successor dukes, the della Rovere, continued the handwritten-only tradition. “They continued to collect codices, even to have printed books copied by hand (a Borgesian touch), since only codices could enter this hallowed hall, and by the time the Library went to Rome there were 1,760 volumes.” This detail comes from Roderick Conway Morris’ coverage of the 2007 Federico da Montefeltro and His Library exhibition at the … Morgan Library.

После его смерти преемники da Montefeltro, della Rovere, продолжили традицию «только рукописных». «Они продолжали собирать кодексы и даже заказывали переписку печатных книг от руки (борхесовский штрих), поскольку только кодексы могли войти в этот священный зал, и к моменту переезда библиотеки в Рим в ней было 1760 томов». Эта деталь взята из репортажа Roderick Conway Morris о выставке 2007 года Federico da Montefeltro and His Library в … Morgan Library.

The Morgan Library, which itself holds a Bezosian trio of Gutenberg Bibles, was built on the same impulse to collect the irreproducible in a time of abundance that motivated the Duke, and the same desire to import heritage that drove Mellon, Frick, Vanderbilt, and the other Gilded Age Industrialists. Human nature is remarkably consistent.

Morgan Library, в которой, к слову, хранится безосовское трио Гутенберговских Библий, была построена на том же импульсе — собрать невоспроизводимое в эпоху изобилия, — что двигал герцогом, и на том же желании импортировать наследие, что двигало Mellon, Frick, Vanderbilt и другими промышленниками Позолоченного века. Человеческая природа на удивление постоянна.

The da Montefeltro Library was doing something different than the Morgan Library or the Frick Collection. It was specific. When printing made text abundant and cheap, it made handwritten codices scarce and valuable.

Библиотека da Montefeltro делала нечто иное, чем Morgan Library или Frick Collection. Это было специфично. Когда печать сделала текст изобильным и дешёвым, она сделала рукописные кодексы дефицитными и ценными.

Micro Scarce Assets

Микро-дефицитные активы

Marc Andreessen spent part of his weekend doing what he does best: memeing an idea into the mainstream through repetition. In this case, “When something becomes abundant and cheap, another thing becomes scarce and valuable.”

Marc Andreessen провёл часть своих выходных, делая то, что у него получается лучше всего: проталкивая идею в мейнстрим через повторение. В данном случае: «Когда что-то становится изобильным и дешёвым, нечто другое становится дефицитным и ценным».

Macro Scarce Assets are structurally scarce: their supply is fixed or shrinking while global wealth rises. Micro Scarce Assets are relationally scarce: they become valuable because something adjacent becomes abundant. Some things can be both.

Макро-дефицитные активы структурно дефицитны: их предложение фиксировано или сокращается, а мировое богатство растёт. Микро-дефицитные активы относительно дефицитны: они становятся ценными, потому что нечто смежное становится изобильным. Некоторые вещи могут быть и тем, и другим.

If Macro Scarce Assets are like blowing up a balloon, it just keeps getting bigger, then Micro Scarce Assets are like squeezing a balloon, the air has to move from one place to another.

Если Макро-дефицитные активы похожи на надувание шарика — он просто становится всё больше, — то Микро-дефицитные активы похожи на сжимание шарика: воздух перетекает из одного места в другое.

Clayton Christensen nailed the Micro mechanism down most tightly in his Law of Conservation of Attractive Profits. From The Innovator’s Solution via Stratechery: “The law states that when modularity and commoditization cause attractive profits to disappear at one stage in the value chain, the opportunity to earn attractive profits with proprietary products will usually emerge at an adjacent stage.”

Clayton Christensen точнее всего сформулировал Микро-механизм в своём Законе сохранения привлекательной прибыли. Из The Innovator's Solution через Stratechery: «Закон гласит, что когда модульность и коммодитизация заставляют привлекательную прибыль исчезнуть на одной стадии цепочки создания стоимости, возможность зарабатывать привлекательную прибыль на проприетарных продуктах обычно появляется на смежной стадии».

When one particular thing becomes abundant and cheap, this other specific thing becomes scarce and valuable.

Когда одна конкретная вещь становится изобильной и дешёвой, эта другая конкретная вещь становится дефицитной и ценной.

It is an important lesson to keep in mind, one of those ideas that’s as close to a law of business physics as business gets. This is why Joel Spolsky observed that “Smart companies try to commoditize their products’ complements.” Make the thing next to you more abundant and cheaper, so you become scarcer and more valuable.

Это важный урок, который нужно держать в голове — одна из идей, наиболее близких к закону бизнес-физики, который вообще возможен в бизнесе. Именно поэтому Joel Spolsky заметил: «Умные компании стараются коммодитизировать комплементы своих продуктов». Сделай то, что рядом с тобой, более изобильным и дешёвым, чтобы стать самому более дефицитным и ценным.

As a non-but-aspiring-billionaire, the hunt for potential Micro Scarce Assets is where I spend most of my time. These you can catch before they actually become scarce, when they’re not priced scarce.

Как не-, но-стремящийся-стать-миллиардером, основную часть времени я провожу в охоте за потенциальными Микро-дефицитными активами. Их можно поймать до того, как они действительно станут дефицитными, когда они не оценены как дефицит.

This was basically the theme of Power in the Age of Intelligence, the hunt for companies that could use technology to capture a scarce position, expand outward from there, eat the industry, and become Scarce Assets themselves.

Это, по сути, было темой Power in the Age of Intelligence — охота за компаниями, которые могут с помощью технологии захватить дефицитную позицию, расшириться оттуда, съесть отрасль и сами стать Дефицитными активами.

Real estate is one of the places this is easiest to see. The supply of land on the Earth is basically fixed, so you’re betting that demand for your particular piece of it will increase, and you can do things to make that happen.

Недвижимость — одно из мест, где это легче всего увидеть. Предложение земли на Земле в основном фиксировано, поэтому вы делаете ставку на то, что спрос на ваш конкретный участок вырастет, и можете предпринимать действия, чтобы этому способствовать.

If you’re an individual, you might build a very nice house on your land. If you’re a developer, you might put in shops and restaurants and a walkable Main Street. If you’re Japan’s JR-East, you build trains through and to the land, and then build apartments, hotels, and shops on the land, so that you can physically get more people there and convince them to stay.

Если вы частное лицо, вы можете построить очень хороший дом на своей земле. Если вы девелопер, вы можете обустроить там магазины, рестораны и пешеходную Main Street. Если вы японская JR-East, вы строите поезда через и к этой земле, а затем строите квартиры, отели и магазины на этой земле, чтобы физически привезти туда больше людей и убедить их остаться.

If you’re Proto-Town, you buy a bunch of land 30 minutes outside of Austin, make it incredibly fast and easy to build things there, and attract a group of tenants / residents who can also build most of what the town needs, from houses to power.

Если вы Proto-Town, вы покупаете участок земли в 30 минутах от Austin, делаете так, чтобы строить там было невероятно быстро и легко, и привлекаете группу арендаторов / жителей, которые также могут построить большинство из того, что нужно городу — от домов до электростанций.

On Friday, the same day that Thrive announced Eternal and HOF announced Bugatti, Proto-Town had its coming out party with that Core Memory video and a WSJ article. This is Micro Scarcity at work: as capital for hard tech and ideas about what to build become abundant, a place you’re actually allowed to build fast becomes scarce and valuable.

В пятницу — в тот самый день, когда Thrive объявил Eternal, а HOF объявил Bugatti, — Proto-Town провёл свой громкий дебют с видео Core Memory и статьёй в WSJ. Это и есть Микро-дефицит в действии: по мере того как капитал для hard tech и идеи о том, что строить, становятся изобильны, место, где вам действительно разрешено строить быстро, становится дефицитным и ценным.

Land near fast-growing cities is structurally scarce, but it is more valuable to a group like Proto-Town than it would be to someone who just wanted to buy and hold, because Proto-Town can add value.

Земля рядом с быстрорастущими городами структурно дефицитна, но она ценнее для группы вроде Proto-Town, чем для того, кто просто хотел бы купить и держать, потому что Proto-Town может добавить ценность.

The right Scarce Asset to the right buyer basically has a scarcity-set floor and an abundance-uncapped upside.

Правильный Дефицитный актив для правильного покупателя имеет, по сути, пол, заданный дефицитом, и неограниченный потенциал роста, заданный изобилием.

Take the Giants purchase.

Возьмём покупку Giants.

Assume for a moment that AI researchers like sports, and imagine Thrive letting its portfolio companies use its newly-acquired baseball team to recruit those researchers: owner’s box, batting practice with the team, whatever. All hypothetical. The value of a top-end researcher, as set by Zuck, is somewhere in the hundreds of millions of dollars. How do you price a small edge in recruiting? Or in capital raising? Or, if Thrive is able to beat out a rival firm for a deal on the margin because it owns the Giants, and that deal ends up returning $5 billion, did they basically get paid to own the Giants?

Допустим на мгновение, что AI-исследователи любят спорт, и представим, что Thrive позволяет своим портфельным компаниям использовать недавно приобретённую бейсбольную команду, чтобы привлекать этих исследователей: ложа владельца, тренировка с командой, всё такое. Всё гипотетически. Стоимость топового исследователя, установленная Zuck'ом, — где-то в сотнях миллионов долларов. Как оценить небольшое преимущество в найме? Или в привлечении капитала? Или, если Thrive сможет переиграть конкурирующую фирму в сделке на марже, потому что владеет Giants, и эта сделка в итоге принесёт $5 млрд — получается, им фактически заплатили за то, чтобы они владели Giants?

The more uncapped your upside, the more valuable the right Scarce Asset is to you.

Чем более неограничен ваш потенциал роста, тем ценнее для вас правильный Дефицитный актив.

If this sounds silly, it was the logic for OpenAI’s acquisition of TBPN for a reported “low hundreds of millions.”

Если это звучит глупо — такова была логика приобретения OpenAI компании TBPN за, по сообщениям, «низкие сотни миллионов».

Obviously, OpenAI was not buying TBPN’s $30 million in revenue, because it stopped ads immediately. OpenAI bought a universally-beloved show hosted by two of the most commercially creative people in tech, tech media’s Scarce Asset.

Очевидно, OpenAI не покупал $30 млн выручки TBPN, потому что немедленно остановил рекламу. OpenAI купил всеми любимое шоу, которое ведут двое из самых коммерчески креативных людей в технологиях, — Дефицитный актив техно-медиа.

The way Scarce Assets work, I doubt OpenAI had a list of ten tech media platforms with some valuation-math-based number it would pay for each. At 900 million weekly active users, ChatGPT has wider distribution than any media property in the world. What it didn’t have, which TBPN did, was likeability. OpenAI should be willing to pay almost anything for that.

Как работают Дефицитные активы, я сомневаюсь, что у OpenAI был список из десяти техно-медиа-платформ с какой-то оценочно-математической суммой, которую он заплатил бы за каждую. С 900 млн еженедельных активных пользователей, у ChatGPT шире дистрибуция, чем у любого медиаактива в мире. Чего у него не было, в отличие от TBPN, — это симпатии. OpenAI должен быть готов заплатить почти любую цену за это.

More dumb math: at OpenAI’s $852 billion valuation, a 1% lower chance that the company is regulated out of existence is worth $8.52 billion. A 1% bump in its eventual public market price is worth, give or take, $8.52 billion. If there’s even a 1-3% chance TBPN helps deliver either of those 1% swings, it’s worth low hundreds of millions to OpenAI.

Ещё немного глупой математики: при оценке OpenAI в $852 млрд, снижение на 1% вероятности того, что компанию задушит регулирование, стоит $8,52 млрд. Прирост на 1% её будущей публичной рыночной цены стоит, плюс-минус, $8,52 млрд. Если есть хотя бы 1–3% шанс, что TBPN поможет реализовать любое из этих 1%-х колебаний, это стоит OpenAI низких сотен миллионов.

If that sounds silly, consider the Elon Musk Family of Companies.

Если это звучит глупо, рассмотрите семейство компаний Elon Musk.

A few weeks ago, I was walking around Washington Square Park with a friend and we were talking about whether Anduril would suffer the fate of recent tech IPOs like Figma and Navan if and when they go to market. My bet is that it wouldn’t, because it is a Scarce Asset.

Пару недель назад я гулял по Washington Square Park с другом, и мы обсуждали, постигнет ли Anduril судьбу недавних техно-IPO вроде Figma и Navan, если и когда она выйдет на рынок. Моя ставка — нет, потому что это Дефицитный актив.

Like the asset itself, the equity, is scarce, in a way that most post-IPO tech stocks are not.

Сам актив, акция, дефицитен — так, как не дефицитны большинство пост-IPO техно-акций.

There’s this thing I’ve noticed for a while but never put into words or numbers, that startups are incredibly sexy while they’re in the private markets, and then become pretty boring within months of IPO.

Я давно заметил одну штуку, но никогда не облекал её в слова или цифры: стартапы невероятно сексуальны, пока находятся на частных рынках, а через несколько месяцев после IPO становятся довольно скучными.

This is separate from the idea that the private markets overvalue startups and the public markets look at them clear-eyed and set the rational price. I am talking about an aesthetic thing, the butterflies you get looking at a top startup versus the ick you get looking at the same exact company on the public markets a few months later.

Это отличается от идеи, что частные рынки переоценивают стартапы, а публичные смотрят на них трезво и устанавливают рациональную цену. Я говорю об эстетике — о бабочках в животе при взгляде на топовый стартап и о фу-чувстве при взгляде на ту же компанию на публичных рынках несколькими месяцами позже.

Look at the performance of the US venture-backed non-bio companies that have gone public since 2025. The chart shows their performance versus the Nasdaq Composite since Figma’s IPO day on July 31, 2025. Every single one of them has underperformed the Nasdaq over that period.

Посмотрите на динамику US-венчурно-финансируемых не-био компаний, вышедших на биржу с 2025 года. График показывает их динамику в сравнении с Nasdaq Composite с дня IPO Figma 31 июля 2025 года. Каждая из них уступила Nasdaq за этот период.

And there are a lot of good reasons for that. Maybe these companies were overvalued in the private markets. Maybe they popped too hard at IPO and their prices have floated back to reality. Maybe their earnings lag their narratives. Maybe they’ve gotten caught up in the broader SaaSpocalypse. There are a million potential reasons, but one that I haven’t heard but do believe is that they go from being relatively scarce in the private markets to undifferentiated, as assets, in the public markets.

И на это есть масса хороших причин. Может, эти компании были переоценены на частных рынках. Может, они слишком сильно подскочили на IPO, и их цены вернулись к реальности. Может, их прибыли отстают от их нарративов. Может, они попали в общий SaaSpocalypse. Возможных причин миллион, но одна, о которой я не слышал, но в которую верю, — что они из относительно дефицитных на частных рынках превращаются в недифференцированные, как активы, на публичных рынках.

Like, could you explain what Figure Technologies does that’s different from what Coinbase or Robinhood or eToro does? Given a whole entire universe of stocks you could own, why would you buy Navan in particular? Would you rather own Figma as your bet that software will grow, or would it make more sense to buy the basket of software companies and forget it?

Например, могли бы вы объяснить, что Figure Technologies делает иначе, чем Coinbase, Robinhood или eToro? Имея в распоряжении целую вселенную акций, почему вы купили бы именно Navan? Предпочли бы вы владеть Figma как ставку на рост ПО, или имело бы больше смысла купить корзину софтверных компаний и забыть?

In the private markets, a great startup is sexy. It’s a narrative, a secret, a status symbol, a thing you had to win your way into. Once it goes public, it becomes a ticker sandwiched between thousands of other tickers in your brokerage account, sortable by revenue multiple, gross margin, growth rate, blah blah blah. It will come up as one of 248 of companies in a screener for “software companies with 50%+ margins growing 30%+” or whatever. Even if the company hasn’t changed at all, the asset has.

На частных рынках великий стартап сексуален. Это нарратив, секрет, символ статуса, нечто, во что нужно было пробиться. Как только он выходит на биржу, он становится тикером, зажатым среди тысяч других тикеров в вашем брокерском счёте, сортируемых по мультипликатору выручки, валовой марже, темпам роста, бла-бла-бла. Он будет всплывать как одна из 248 компаний в скринере «софтверные компании с маржой 50%+ и ростом 30%+» или ещё чего-нибудь. Даже если компания не изменилась вовсе, актив — изменился.

The asset gets compressed down to the boring stuff. It gets Tickered.

Актив сжимается до скучных вещей. Он становится Тикеризирован.

This sounds dumb. I get that. But we are so overwhelmed by the abundance of everything that if something wants our attention, it needs to rip it from us.

Звучит глупо. Я понимаю. Но мы настолько перегружены изобилием всего, что если что-то хочет нашего внимания, оно должно его у нас вырвать.

I’m not commenting on any of these companies in particular, mind you, just trying to illustrate the point that as public companies with tickers, they feel less differentiated. There are other things you could put in your portfolio that could fill a similar role. There are many ways to bet on software.

Заметьте, я не комментирую конкретно эти компании, а лишь иллюстрирую мысль, что как публичные компании с тикерами они ощущаются менее дифференцированными. Есть другие вещи, которые вы могли бы добавить в портфель и которые играли бы ту же роль. Есть много способов сделать ставку на ПО.

If you want to bet on space, though? Well, you’re going to have to buy the SpaceX IPO.

Если же вы хотите сделать ставку на космос — что ж, придётся купить IPO SpaceX.

SpaceX the stock is a Scarce Asset because SpaceX the company does something rare and valuable, something that cannot easily be copied (and Elon constantly reminds people of that through his owned platform). The micro-scarce leads to the macro-scarce.

SpaceX как акция — Дефицитный актив, потому что SpaceX как компания делает нечто редкое и ценное, нечто, что нельзя легко скопировать (и Elon постоянно напоминает об этом людям через свою собственную платформу). Микро-дефицит ведёт к макро-дефициту.

This is why, while those other companies struggle in the public markets, with a combined market cap of ~$125 billion across the twelve of them, SpaceX plans to go public at a market cap between $1.75 trillion and $2 trillion. This, despite the fact that those 12 companies combined to do roughly double SpaceX’s $15 billion in revenue last year.

Вот почему, пока эти другие компании борются на публичных рынках с совокупной рыночной капитализацией ~$125 млрд на двенадцать из них, SpaceX планирует выйти на биржу с рыночной капитализацией от $1,75 трлн до $2 трлн. И это несмотря на то, что эти 12 компаний вместе сделали примерно вдвое больше, чем $15 млрд выручки SpaceX за прошлый год.

The scarcity of the business and the scarcity of the asset feed back on each other.

Дефицитность бизнеса и дефицитность актива подпитывают друг друга.

Because the business does something rare, valuable, and defensible, and because Elon Musk knows how to use his platform to make it seem even more rare, valuable, and defensible, investors treat the stock as a Scarce Asset. Because investors treat the stock as a Scarce Asset, the company has a lower cost of capital with which to do things that make it more rare, valuable, and defensible.

Поскольку бизнес делает нечто редкое, ценное и защищаемое, и поскольку Elon Musk умеет использовать свою платформу, чтобы заставить это казаться ещё более редким, ценным и защищаемым, инвесторы относятся к акции как к Дефицитному активу. Поскольку инвесторы относятся к акции как к Дефицитному активу, у компании более низкая стоимость капитала, на которую она может делать вещи, которые делают её более редкой, ценной и защищаемой.

And then, because the company is worth more, it can do things that have the potential to make it more valuable in reality, like ~acquiring Cursor for $60 billion. As Kevin Kwok explains, the logic for the deal is tight. It would have been harder to pull off if SpaceX were worth ~10x revenue like the other recently-public companies.

А затем, поскольку компания стоит больше, она может делать вещи, которые потенциально сделают её более ценной в реальности — например, ~приобрести Cursor за $60 млрд. Как объясняет Kevin Kwok, логика сделки тугая. Её было бы сложнее провернуть, если бы SpaceX стоил ~10x выручки, как другие недавно ставшие публичными компании.

Scarce Assets have outsized value today even relative to the actual economic value their moats provide.

Дефицитные активы сегодня имеют непомерную ценность даже относительно реальной экономической ценности, которую дают их рвы.

I think Anduril is much closer to a SpaceX than it is to a Navan. To bet on the modernization of defense, you can’t buy the Nasdaq or the DJIA or Boeing. Anduril stock, I argued, will be a Scarce Asset.

Я думаю, что Anduril гораздо ближе к SpaceX, чем к Navan. Чтобы сделать ставку на модернизацию обороны, вы не можете купить Nasdaq, или DJIA, или Boeing. Акции Anduril, утверждал я, будут Дефицитным активом.

After I had that conversation with my friend, Primary’s Jason Shulman tweeted this:

После того разговора с другом, Jason Shulman из Primary написал в твиттере следующее:

It was cool to see Vertical Integrators called out as its own category, and as I wrote in Part IV of the Vertical Integrator Series, the potential to become scarce from a competitive perspective is why I like them so much: “The biggest advantage may be this: because it’s so difficult, and because the advantages you accumulate by doing a million hard things well form barriers, there will be very little serious competition awaiting on the other side of the Great Filter.”

Было приятно увидеть, что Vertical Integrators выделены как отдельная категория, и, как я писал в Части IV серии Vertical Integrator, потенциал стать дефицитом с точки зрения конкуренции — вот почему они мне так нравятся: «Самое большое преимущество, возможно, в этом: поскольку это так трудно и поскольку преимущества, которые вы накапливаете, делая миллион сложных вещей хорошо, образуют барьеры, по ту сторону Великого Фильтра будет очень мало серьёзной конкуренции».

That also means the winning Vertical Integrators have the potential to be Scarce Assets, meaning that not only will their business benefit from micro-scarcity, but they will be able to more easily attract capital thanks to macro-scarcity.

Это также означает, что побеждающие Vertical Integrators имеют потенциал стать Дефицитными активами, то есть их бизнес выиграет не только от микро-дефицита, но и сможет легче привлекать капитал благодаря макро-дефициту.

One of the things that’s interesting about Vertical Integrators is that while they share an overall approach, each one can be a unique and scarce asset. Dandy and Flock, for example, are both Vertical Integrators, but Dandy is attacking the dentistry supply chain and Flock is supplying law enforcement with better data. Each can be a Scarce Asset - the best company in its category, and the best way to bet on that category - in a way that almost no pure software company can.

Одно из интересных в Vertical Integrators — то, что хотя они разделяют общий подход, каждый может быть уникальным и дефицитным активом. Dandy и Flock, например, оба Vertical Integrators, но Dandy атакует цепочку поставок стоматологии, а Flock снабжает правоохранительные органы лучшими данными. Каждый может быть Дефицитным активом — лучшей компанией в своей категории и лучшим способом сделать на неё ставку — так, как почти никакая чисто софтверная компания не может.

This is another reason I think more value will accrue to a smaller number of companies that win their category. It’s soft and squishy and irrational, but so are we.

Это ещё одна причина, по которой я считаю, что больше ценности будет аккумулироваться у меньшего числа компаний, выигрывающих свою категорию. Это мягко, размыто и иррационально — но мы такие же.

Way back in COVID times, in October 2020, to be precise, when I was sleep deprived with three-week-old Dev, I wrote this piece called Software is Eating the Markets that both holds up and doesn’t. A lot of the specific examples look very COVID in hindsight, but I think the core idea, that retail investors, like angel investors, pay for more than just future cash flows when they buy an asset, holds up.

Давным-давно, во времена COVID, точнее в октябре 2020 года, когда я был лишён сна с трёхнедельным Dev, я написал материал под названием Software is Eating the Markets, который и выдерживает проверку временем, и не выдерживает. Многие конкретные примеры в ретроспективе очень COVID-овые, но я считаю, что ядро идеи — что розничные инвесторы, как бизнес-ангелы, платят больше, чем за будущие денежные потоки, когда покупают актив, — выдерживает.

It may not just be retail investors, either. There is so much demand for certain private companies’ secondaries and so little for others among family offices and institutional allocators that startup shares feel like Veblen Goods: there is more demand the higher the price goes. Check out Setter’s list of “the most sought-after venture-backed companies in the global secondaries market.”

Возможно, дело не только в розничных инвесторах. Существует такой спрос на secondaries определённых частных компаний и такой малый — на другие, среди family offices и институциональных аллокаторов, что акции стартапов ощущаются как Veblen Goods: спрос растёт с ростом цены. Посмотрите список Setter «самых востребованных венчурно-финансируемых компаний на глобальном вторичном рынке».

This, I think, is how a market behaves when it views certain companies’ equity as Scarce Assets as opposed to purely financial instruments. If you tell someone at a party that you invested in Anthropic or SpaceX, chances are they will know what you’re talking about and perhaps even think that it’s cool! If you buy them now, even if you aren’t going to make 100x, you’ll get to live through the thrill of an IPO that everyone’s talking about with skin in the game.

Так, я думаю, ведёт себя рынок, когда смотрит на акционерный капитал определённых компаний как на Дефицитные активы, а не как на чисто финансовые инструменты. Если вы скажете кому-то на вечеринке, что инвестировали в Anthropic или SpaceX, скорее всего, он поймёт, о чём вы, и, возможно, даже подумает, что это круто! Если вы купите их сейчас, даже если не сделаете 100x, вы переживёте трепет IPO, о котором все говорят, имея в нём свою шкуру.

People are status-seeking monkeys, Eugene Wei wrote, and still we keep underestimating it. This status-seeking shows up even in things that should be purely spreadsheet-based, like late stage investments, and even in hard-headed industrialists like Henry Clay Frick. We value what is scarce.

Люди — статус-ищущие обезьяны, писал Eugene Wei, и всё же мы продолжаем это недооценивать. Это стремление к статусу проявляется даже в вещах, которые должны быть чисто спредшит-овыми, вроде late-stage инвестиций, и даже в трезвомыслящих промышленниках вроде Henry Clay Frick. Мы ценим то, что дефицитно.

As more things that were traditionally scarce become abundant, we’re going to keep seeing this playing out across… everything.

По мере того как всё больше вещей, традиционно бывших дефицитными, становятся изобильными, мы будем видеть, как это разыгрывается во… всём.

Thanks to GLP-1s, skinny isn’t what it used to be. So what will be scarce when you can take a shot or a pill to look fit? As popular as marathons and fitness competitions have become, I bet they become even more popular. You can’t fake a sub-2 hour marathon.

Благодаря GLP-1, худоба уже не та, что прежде. Так что же будет дефицитным, когда можно сделать укол или таблетку, чтобы выглядеть подтянутым? Какими бы популярными ни стали марафоны и фитнес-соревнования, я ставлю, что они станут ещё популярнее. Невозможно подделать марафон за менее чем 2 часа.

Thanks to AI, generic knowledge has become free and abundant. Meanwhile, prices for top-end rare physical books have jumped. Per the delightful Rare Book HUB, the cutoff to make the year’s Top 500 sales jumped from $81,250 in 2023 to roughly $120,000 in 2024, while the number of lots selling for more than $1 million rose from 12 to 29. Interestingly, the median price has decreased a bit, while the top got hot.

Благодаря AI, общие знания стали бесплатными и изобильными. Тем временем цены на топовые редкие физические книги взлетели. По данным замечательного Rare Book HUB, порог попадания в Top 500 продаж года вырос с $81 250 в 2023 году до примерно $120 000 в 2024-м, а число лотов, проданных более чем за $1 млн, выросло с 12 до 29. Интересно, что медианная цена немного снизилась, тогда как верхушка раскалилась.

If we are successful in creating the abundant near-future that has been promised, the competition for Scarce Assets will continue to intensify.

Если мы преуспеем в создании того изобильного ближайшего будущего, которое нам обещали, конкуренция за Дефицитные активы будет продолжать усиливаться.

There are some Scarce Assets that only a lot of money can buy, like sports teams and rare art. I bet we will see more tech billionaires, or tech companies, buy F1 teams if and as they become available.

Есть Дефицитные активы, которые могут купить только большие деньги, — спортивные команды и редкое искусство. Я ставлю, что мы увидим, как больше технобогачей или техкомпаний покупают команды F1, если и когда они станут доступны.

But there are many more to be built than there are to be bought.

Но гораздо больше тех, что предстоит построить, чем тех, что можно купить.

Unprecedented abundance will create unprecedented demand for things that cannot be made abundant.

Беспрецедентное изобилие создаст беспрецедентный спрос на то, что нельзя сделать изобильным.

That might mean local things: really unique restaurants, theaters, hotels. It might mean new towns altogether. I have a hunch that drones, EVs, and EVTOLs should expand local frontiers. For an enterprising new settler, it might make sense to start gobbling up cheap, buildable land where it doesn’t currently make much sense, or open up new frontiers beyond the land. You might get it wrong, you probably will. No one said scarce was easy.

Это могут быть локальные вещи: по-настоящему уникальные рестораны, театры, отели. Это могут быть совершенно новые города. У меня есть догадка, что дроны, EV и EVTOL должны расширить локальные горизонты. Для предприимчивого нового переселенца может иметь смысл начать скупать дешёвую, пригодную для застройки землю там, где это сейчас не имеет особого смысла, или открывать новые горизонты за пределами суши. Можете ошибиться, скорее всего, ошибётесь. Никто не говорил, что дефицит — это легко.

It might mean personality-driven media, like TBPN, but it certainly won’t mean something that looks like TBPN. People will always want to outdo other people, but we will also like and trust each other more than we like and trust the machines.

Это могут быть медиа, движимые личностью, как TBPN, но точно не будет означать ничего, что выглядит как TBPN. Люди всегда захотят превзойти других людей, но мы также будем больше любить и доверять друг другу, чем любить и доверять машинам.

You know what, I’m going to stop listing things.

Знаете что, я перестану перечислять.

The scarce and valuable thing you create will not come from someone else’s list.

Дефицитная и ценная вещь, которую вы создадите, не возьмётся из чьего-то списка.

This is the temptation, and the trap. The trap of this era of abundance will be believing that you can do great things easily, that you can create things other people truly value at the press of a button. You can’t.

В этом искушение, и в этом ловушка. Ловушка этой эпохи изобилия будет в вере в то, что вы можете делать великое легко, что вы можете создавать вещи, которые другие люди действительно ценят, нажатием кнопки. Не можете.

All of this sounds so obvious when you write it out that I almost didn’t want to hit publish. More money buy scarce things dur dur. When all same do different har har.

Всё это звучит так очевидно, когда выписываешь, что я почти не хотел нажимать «опубликовать». Больше денег покупают дефицитные вещи бу-бу. Когда все одинаковые — делай иначе ха-ха.

But this is how almost no one is acting. People get the abundance button and they start mashing it, like those rats in that experiment, believing that the thing that is now easy for them is only easy for them, that there are no second-order effects, that the world is a static place. That maybe, hey, just for me, greatness will be easy.

Но именно так почти никто не действует. Люди получают кнопку изобилия и начинают её колотить, как те крысы в эксперименте, веря, что то, что теперь легко для них, легко только для них, что нет эффектов второго порядка, что мир — статичное место. Что, может быть, для меня величие будет лёгким.

Whoops. The millisecond something becomes easy, the value shoots elsewhere. Scarce is hard and hard is scarce, forever and ever, amen.

Опачки. В ту самую миллисекунду, когда что-то становится лёгким, ценность улетает в другое место. Дефицитное — это сложно, а сложное — это дефицитно, во веки веков, аминь.

That’s all for today. We’ll be back in your inbox tomorrow with another Weekly Dose.

На сегодня всё. Завтра мы вернёмся в ваши почтовые ящики с очередным Weekly Dose.

Thanks for reading,

Спасибо за чтение,

Packy

Packy