Bad Analogies

Паки Маккормик из Not Boring критикует распространённую аналогию, согласно которой убыточные AI-лаборатории вроде OpenAI и Anthropic — это «новый Amazon». Он показывает, что успех Amazon строился на уникальной стратегии: отрицательном оборотном капитале, доминировании в логистике и отсутствии конкурентов в стратегии, тогда как WeWork по той же логике обанкротилась, а Uber выжил благодаря сетевым эффектам. OpenAI достиг $2 млрд выручки в месяц, Anthropic вырос с $9 млрд до $19 млрд run rate с конца 2025 по февраль 2026, но автор сомневается, что хоть одна лаборатория сможет вырваться вперёд, так как все молятся одному «алтарю Scaling Laws» и используют одинаковое оружие. Он также скептичен в отношении тезиса Леопольда «прямые линии на графиках» и аргумента о ASI к 2027 году. Через десять лет OpenAI и Anthropic могут оказаться как самыми ценными компаниями мира, так и «AOL» эпохи ИИ — а главный бизнес может построить тот, кто скупит дешёвые токены после краха, как Рокфеллер скупал излишки железнодорожных мощностей.

Плохие аналогии

Не каждая прожигающая деньги компания — это Amazon

Добро пожаловать 514 новым подписчикам Not Boring, присоединившимся к нам после прошлого эссе! Присоединяйтесь к 261 204 умным и любознательным людям, подписавшись здесь:

Привет, друзья 👋,

Хорошего четверга! Я не планировал отправлять эссе на этой неделе. Хотел дать вам немного времени перевести дух после World Models и Electromagnetism.

Но потом я увидел, как кто-то высказал в интернете плохой тезис — причём именно тот плохой тезис, который меня всегда раздражал, — и быстро накидал короткое и ёмкое опровержение. Если коротко: не каждая компания, сжигающая много денег, — это следующий Amazon. (Признаюсь, это немного соломенное чучело, разве что эта аналогия всё время всплывает!)

Приступим.

Сегодняшний Not Boring представлен… Framer

Framer даёт дизайнерам суперспособности.

Framer — это no-code конструктор сайтов с дизайн-приоритетом, который позволяет любому за считанные минуты выпустить готовый к продакшену сайт. Начинаете ли вы с шаблона или с чистого холста — Framer даёт полный творческий контроль без единой строчки кода. Добавляйте анимации, локализуйте одним кликом и работайте с командой в реальном времени. Можно даже проводить A/B-тесты и отслеживать клики со встроенной аналитикой.

Плохие аналогии

На днях я увидел в твиттере одно обсуждение, которым не буду делиться здесь — конкретные участники не заслуживают того, чтобы их выделять, ведь почти каждый виновен в чём-то подобном.

По сути, один человек написал: «Удивительно, что OpenAI смогла привлечь $122 млрд, не имея ни одного работающего бизнеса». Второй ответил: «Да они есть, у них куча бизнес-направлений с миллиардной выручкой». Первый возразил: «Да, но ни одно из них не прибыльное, они теряют кучу денег». А второй парировал: «Так же можно было сказать про Amazon!»

Успех Amazon нанёс огромный вред огромному количеству компаний.

Очевидно, пользы он принёс больше. AWS — это чудо. Но потерпите, я объясню.

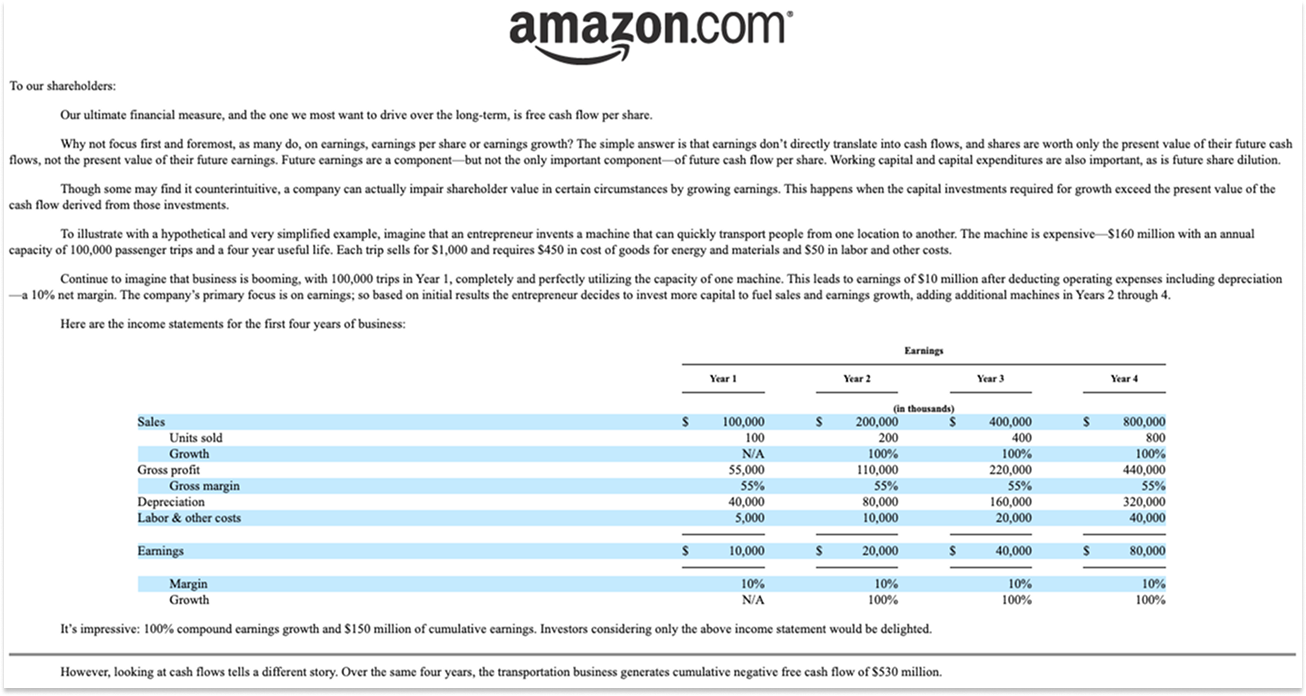

Джефф Безос — предприниматель уровня поколения, пришедший из хедж-фонда и принявший весьма расчётливое решение: терять деньги в краткосрочной перспективе, если это означает заработать больше в долгосрочной. В своём письме акционерам 1997 года, первом в качестве CEO публичной компании, он чётко проговаривает свой выбор: «Когда нас вынуждают выбирать между оптимизацией внешнего вида GAAP-отчётности и максимизацией приведённой стоимости будущих денежных потоков, мы выберем денежные потоки».

Всё письмо акционерам 2004 года он посвящает тому, чтобы провести инвесторов через эту логику.

Прибыль не конвертируется напрямую в денежные потоки, а акции стоят ровно столько, сколько составляет приведённая стоимость их будущих денежных потоков. Оборотный капитал и капитальные затраты тоже важны, и компания может на самом деле уничтожать акционерную стоимость, наращивая прибыль, если требуемые капитальные инвестиции превышают приведённую стоимость денежного потока, который они генерируют.

Безос крепко держал руки на руле, а за спиной у него работал двигатель отрицательного оборотного капитала. Миллион мелких деталей сделали план Безоса работоспособным — и все они, и связи между ними, были учтены. Выходить на масштаб категория за категорией, начиная с тех, что лучше всего подходят интернету, строить непревзойдённую дистрибьюторскую и логистическую сеть, снижать цены и сроки доставки, наращивать масштаб, расширять сеть, снижать цены, делать «божественно недовольных» покупателей недовольными всем, что медленнее или дороже того, к чему они привыкли с Amazon, подсаживать их на Prime, чтобы они платили подписку и заказывали больше, продолжать давить и увеличивать FCF на акцию. И всё это время благодаря отрицательному оборотному капиталу рост генерировал деньги, деньги финансировали инфраструктуру, инфраструктура позволяла снижать цены и ускорять доставку, что подталкивало дальнейший рост.

Все мы в той или иной мере знаем историю Amazon, верно? Мне не нужно сейчас углубляться в детали. Похожую историю можно рассказать про Facebook: у них не было выручки! У них даже не было бизнес-модели!

Этим можно — и многие так делают — оправдывать любые грехи в собственном бизнесе, в бизнесе, в который вы инвестировали, или, в случае AI-лабораторий, в бизнесе, который, как кажется, кучка чудаков в интернете считает своим долгом защищать.

Возможно, я особенно чувствителен к этому после шести лет до Not Boring в той же индустрии, что и WeWork. WeWork теряла кучу денег, и поэтому WeWork сравнивали с Amazon, и, наверное, можно привести аргумент, что да, конечно, в недвижимости приходится много тратить, ведь нужно вести стройку и обставлять помещения и покупать кучу пива и текилы заранее, но потом у тебя появляется целая сеть долгосрочных аренд, которая будет генерировать кэшфлоу на годы вперёд. Безос не боялся тратить сегодня ради кэшфлоу завтра — почему же должен бояться Нойманн? Но мы часто подавали оферы на те же помещения, что и WeWork, и у нас были до миллиметра отлаженные модели андеррайтинга, и при сравнении наших моделей с теми ценами, которые они платили, перебивая нас, было совершенно ясно: каким бы оптимистичным ни был прогноз по месячной выручке, заработать на каждом помещении у них просто не было шансов. И это до того, как учесть кастомные ремонты, которые они оплачивали клиентам, подписывавшим двухлетние контракты (ремонты, которые потенциально пришлось бы переделывать для следующего арендатора), или 100%-ные комиссии брокерам за весь годовой доход с каждого приведённого ими клиента. Адам Нойманн недавно сходил к Рику Рубину — это было невероятно и заставило меня относиться к нему лучше и даже занять бычью позицию по Flow, но даже сам Адам Нойманн признал, что в безмятежные дни 2018-го и 2019-го упустил экономику из рук.

Если бы вы оправдывали для себя инвестицию в WeWork аналогией с Amazon и повторяли «Деньги делают деньги», вы бы потеряли всё в банкротстве 2023 года. Может быть, очищенная сегодня компания имеет куда больше смысла, чем раздутая тогда, — я не изучал её, так что не знаю, — но если и так, то уж точно не потому, что она похожа на Amazon.

Конечно, аналогии могут быть полезной отправной точкой. «Эта штука, от которой я мог бы сходу отмахнуться, вероятно, заслуживает более внимательного взгляда — потому что вещи, которые в прошлом выглядели столь же очевидно неправильно, оказывались вполне хорошими» — это нормальный способ мыслить.

Uber тоже потерял кучу денег. Uber потерял намного больше, чем WeWork. В худший год WeWork теряла около $2–3 млрд. Uber сжёг $9,1 млрд в 2022 году. На фоне убытков Uber потери WeWork выглядели как баловство новичков.

И всё же… Uber до сих пор торгуется на бирже, с капитализацией около $150 млрд.

Если бы вы посмотрели на Uber и сказали: «Эй, Amazon тоже терял деньги, дай-ка я присмотрюсь», а потом поняли, что Uber жжёт деньги в общем-то тем же способом, что и Amazon — чтобы максимально приблизить продукт к клиенту и улучшить customer experience, — особенно если бы вы посмотрели в самые мрачные глубины 2022-го, когда сжигалось столько кэша, вы могли бы сделать умную инвестицию.

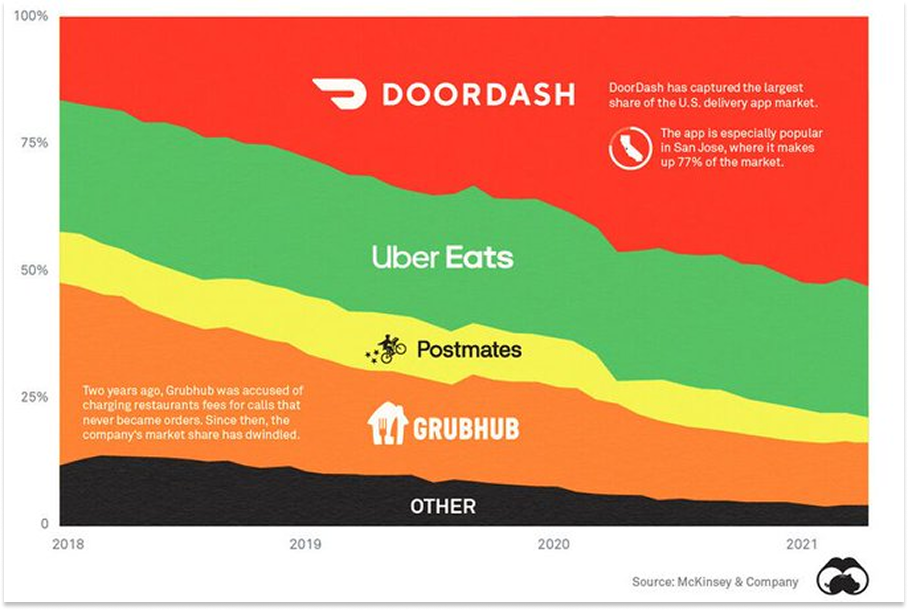

С другой стороны, использование Uber как аналогии — буквально, в формате Uber-for-X — кормит операторов стартового кладбища. Единственная успешная компания, которую можно назвать Uber-for-X, — это DoorDash, и сработала она именно потому, что команда посмотрела на Uber, сказала «здесь есть что-то интересное», а затем настроила это под свою конкретную ситуацию. Вместо того чтобы конкурировать на плотных городских рынках, они перенесли модель в недообслуживаемые пригороды, где конкуренция была ниже, CAC ниже, средний чек выше, удержание выше (меньше альтернатив), а самовывозы и доставки проще (у магазинов и домов есть подъездные дорожки и парковки), а дальше, как пишет Dan Hockenmaier, они исполняли беспощадно: «Они делали доставки чуть быстрее и надёжнее каждую неделю. Они скрупулёзно следили за качеством каждого ресторана и каждого дашера. Они выжимали издержки из системы и возвращали их клиентам в виде Dashpass (который запустился в 2018-м, в начале этого графика)».

Итак, передовые AI-лаборатории — хороший это бизнес или плохой? Я не знаю. Умы получше моего проделывают много неаналогической работы, чтобы ответить на этот вопрос. От него зависит экономика.

Я знаю одно: они не являются однозначно плохими бизнесами просто потому, что теряют деньги.

Они определённо генерируют много выручки очень быстро и растут темпами, беспрецедентными для своего масштаба. Anthropic выросла с $9 млрд run rate на конец 2025 года до $19 млрд run rate в феврале (а по слухам, в марте показатель стал заметно выше). Объявляя о привлечении $122 млрд, OpenAI сообщила: «В течение года после запуска ChatGPT мы достигли $1 млрд выручки. К концу 2024 года мы генерировали $1 млрд в квартал. Сейчас мы генерируем $2 млрд выручки в месяц. На этом этапе мы растим выручку в четыре раза быстрее, чем компании, определившие интернет- и мобильную эпохи, включая Alphabet и Meta».

Отмахиваться от этих цифр из-за небольшого кэш-бёрна было бы так же глупо, как утверждать, что этот кэш-бёрн — то же самое, что у Amazon.

С другой стороны, стоит присмотреться к этому бёрну повнимательнее и понять, что вы получаете за него.

Amazon был бизнесом с высокими постоянными издержками и переменной выручкой. Чем больше клиентов он обслуживал, тем дешевле обходился каждый предельный клиент. Каждый раз, когда вы просите Claude собрать вам приложение, которое подсказывает, когда стирать бельё, это стоит денег Anthropic. Каждый раз, когда вы (раньше) просили Sora сделать вам видео, где Сэм Альтман трясёт задом, это стоило денег OpenAI (и дефицитных вычислений, которые могли бы пойти на другие задачи), поэтому они и закрыли его. При этом маржа и у Anthropic, и у OpenAI улучшается, и с каждым пунктом маржи проблема переменных издержек становится менее болезненной.

Стоит учесть, что API-токены, вероятно, гораздо лучший бизнес, потому что Anthropic берёт плату за количество потреблённых токенов. Забавно, что когда я спросил Claude об этом, он направил меня к публичному артефакту чужого исследования, сделанного с помощью Claude, где говорилось, что средние пользователи Pro и Max приносят Anthropic деньги, тяжёлые пользователи Pro и Max приносят Anthropic убытки, а API-бизнес (составляющий 70–75% выручки) даёт «50–65% валовой маржи на Sonnet-нагрузках и 35–50% на Opus-нагрузках». Caveat emptor. Это монструозный бизнес, но мне интересно, насколько он выигрывает от ещё одной плохой аналогии: linesofcodemaxxxxxing.

В стародавние времена строки кода (LOC) были дороги в производстве. Знали, как их писать, лишь избранные. Проблем, которые нужно было решать, было больше, чем людей или LOC, и компании накапливали бэклог, а их инженеры прогоняли его, выпуская всё больше LOC. Сами по себе строки кода ценностью не были; они были ценны лишь постольку, поскольку решали проблемы, которые нужно было решить компании. Можно было посмотреть на успешную софтверную компанию, увидеть, что она написала много кода, и лениво провести аналогию: LOC коррелируют с успехом, строки кода сами по себе — цель. Закон Гудхарта снова в действии.

«Надо tokenmaxxxxxing-овать», — скажут вам. Мне действительно интересно, не замедлится ли эта часть бизнеса, когда психоз спадёт и мы максимизируем всё, что можно было максимизировать. В какой-то момент, когда вы зашли слишком далеко, появляется призрак Джеффа Безоса и спрашивает: а что все эти токены, которые вы максимизируете, сделали для ваших клиентов?

К слову, ещё одна особенность бизнеса Amazon в том, что, хотя у них была куча прямых конкурентов — Barnes & Noble, eBay, Walmart, целое кладбище dot-com-конкурентов, — у них не было реального конкурента в стратегии. Если Безос был прав, что выход на масштаб категория за категорией, начиная с тех, что лучше всего подходят интернету, построение непревзойдённой дистрибьюторской и логистической сети, снижение цен и сроков доставки, наращивание масштаба, расширение сети, снижение цен, превращение «божественно недовольных» клиентов в недовольных всем, что медленнее или дороже того, к чему они привыкли с Amazon, подсаживание их на Prime, чтобы они платили подписку и заказывали больше, продолжение давления и рост FCF на акцию — окажется выигрышной стратегией, то Amazon выйдет из всего этого расходного марафона как единственная компания, у которой всё это есть, с ценовой властью и контролем над рычагами прибыльности, какие даёт доминирование.

У Uber были прямые конкуренты, но более слабые, и Uber делал очень явную ставку: масштаб и сетевые эффекты — это всё, что имеет значение. Они оказались правы и вышли с другой стороны всех этих расходов как единственная компания с нужной сетью на месте, с ценовой властью и контролем над рычагами прибыльности, какие даёт доминирование.

Можно ли сказать то же самое о какой-либо из AI-лабораторий?

Долго отвечать на этот вопрос не нужно. Прямой конкуренции много. Стратегии со стороны выглядят очень похожими. Конечно, разные компании играются с разными конечными пользователями, и, может быть, OpenAI превратит рекламу в большой бизнес, а Anthropic возьмёт enterprise (хотя, похоже, OpenAI бросает все ресурсы, чтобы напрямую конкурировать в кодинге и enterprise), но базовая стратегия одна — тратить много на CapEx сейчас, чтобы строить всё более сильные модели, и, может быть, на другой стороне всех этих трат окажется Бог.

Спросите у любой политеистической религии, менее ли интенсивна конкуренция между богами. И если уж мы играем в богов — Google, наверное, Зевс. Meta — Гермес: бог торговли, бог воров, бог-трикстер, делающий всё чужое более дорогим. Возьмём DeepSeek? Сунь Укун, Царь обезьян, который воровал и поедал персики бессмертия, пока Нефритовый Император не упросил Будду вмешаться, и Будда не запер его под горой.

Наша конкуренция мультиконфессиональна, и все сражаются практически одним и тем же оружием. Каждая крупная лаборатория, похоже, молится у одного алтаря — Алтаря Scaling Laws.

Но! — скажете вы. Но! Рекурсивное самоулучшение! Быстрый взлёт! Эти токены не просто производят код — они создают проприетарный маховик данных! Будет Единый Истинный Бог.

Может быть!

Ещё одна причина, по которой у меня аллергия на часть этого аналогизирования и экстраполяций, — я и сам так делал. Я тоже грешил. Я аналогизировал крипто-протоколы с компаниями, к которым они не вполне подходили. Я написал I, Exponential и Compounding Crazy. Как бы сильно вы ни любили хорошую экспоненту, я люблю её больше. Так что когда я вдруг осмеливаюсь поставить под сомнение, не упрётся ли AI в потолок до того, как сделает нас бесполезными мешками мяса, и слышу неизбежное: «Ты не понимаешь экспоненты! Это в точности как X! Ты хоть смотрел график Тима Урбана?!» — просто знайте: я знаю эти трюки. Я выучил их болезненные уроки.

Не все экспоненты равны. Думает ли Бог вечно — или знает всё в одно мгновение?

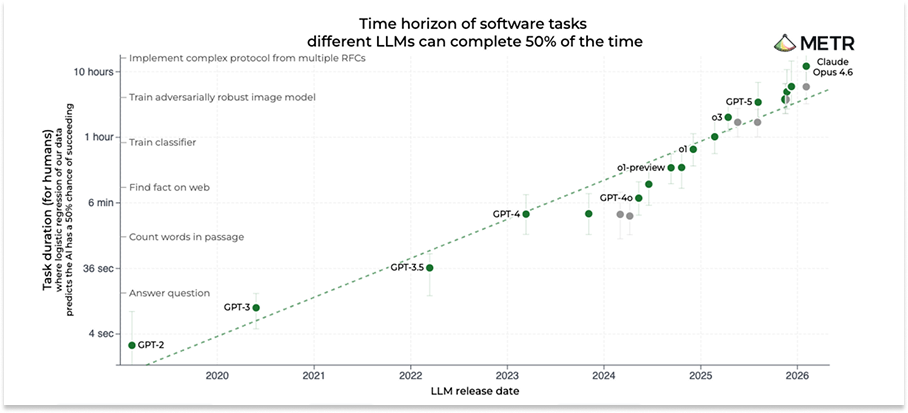

Я возражаю против утверждения Леопольда, что вера в скорое появление ASI вслед за 2027 годом «не требует веры в научную фантастику; требуется лишь верить в прямые линии на графике», с тех пор как он впервые написал об этом в твиттере. (Справедливости ради, он за это время заработал на миллиарды долларов больше меня.)

Буквально на этой неделе Joel Becker из METR опубликовал пост, в котором пытался дать интуицию аргумента «Straight lines on graphs». Суть в том, что даже если это не выглядит логичным, линия будет продолжать идти вверх. Мы что-нибудь придумаем. Но мой посыл в том, что даже если модели смогут думать дольше, это не значит, что мы родим Бога. Я думаю, мы получим действительно отличный софт, что прекрасно, а не всезнающий и всепрощающий AI.

И, что более релевантно для разговора об Amazon, если модели каждой из лабораторий могут думать дольше и становиться умнее примерно с одинаковой скоростью, без явного победителя в отрыве, — то ситуация не аналогична ни Amazon, ни даже Uber, которые проглотили краткосрочную боль ради долгосрочного стратегического одиночества.

Я не хочу нападать на AI-лаборатории, я даже не думаю, что они сами — главные распространители этого плохо-аналогичного мышления; просто о них только и говорят, поэтому они — самый богатый источник плохих аналогий. И я действительно не знаю, как всё это сыграет. Есть шанс, что через десять лет мы проснёмся, а OpenAI и Anthropic — самые ценные компании в мире. Есть и шанс, что они окажутся «AOL» всей этой истории. Есть шанс, что крупнейшим бизнесом через десять лет окажется тот, кто скупит все дешёвые токены после краха — так же, как Рокфеллер скупал все избыточные железнодорожные мощности, которые имело смысл скупать.

AOL и Рокфеллер — это ведь тоже аналогии, а? Избегать их трудно, потому что они и правда полезные отправные точки. Они настолько легкодоступны, что сами по себе в лучшем случае консенсусны, а в худшем — опасны.

Именно работа, которую вы проделываете, отталкиваясь от этих отправных точек, решит, окажетесь ли вы следующим Hummer Winblad или следующим J.P. Morgan. (чёрт)

На сегодня всё. Если вам понравилось прочитанное, присоединяйтесь к нам в не-скучный мир:

Завтра вернёмся к вам в инбокс с Weekly Dose.

Спасибо, что прочитали,

Packy