The Algorithm That Keeps Compounding | Andreessen Horowitz

Аналитики a16z разбирают годовой отчёт Revolut за 2025 год: выручка выросла на 46% до £4,5 млрд, прибыль до налогов — на 57% до £1,7 млрд при марже 38%, число розничных клиентов увеличилось на 30% до 68 млн. Компания диверсифицирована: ни одна страна не даёт более 25% комиссионной выручки, ни один из шести сегментов — более 22%, а 11 продуктовых линий перешагнули отметку £100 млн. Rule of 75% (рост + маржа) и ROE 35% ставят Revolut в один ряд с самыми эффективными финансовыми институтами мира, а AI-ассистент закрывает уже более 75% обращений клиентов. Авторы Alex Immerman и Santiago Rodriguez считают, что у Revolut огромный потенциал роста: охвачено менее 15% взрослого населения Европы, кредитование почти не задействовано (LDR ~6% против 70–90% у традиционных банков), а доля «основного счёта» среди молодых пользователей будет естественно расти. Долгосрочная цель компании — 100 млн ежедневно активных клиентов в 100 странах.

Алгоритм, который продолжает приумножаться

The Algorithm That Keeps Compounding — Содержание

Этот кейс-стади предназначен для основателей и строителей компаний, чтобы делиться уроками и инсайтами из операционной деятельности. Информацию о раскрытиях см. в конце материала.

Как инвесторы в growth-стадии, мы часто говорим, что великие компании начинаются с цифр. В случае Revolut они обязаны публиковать годовую финансовую отчётность как британская компания — и их цифры, мягко говоря, выбиваются из общего ряда:

Выручка выросла на 46% до £4,5 млрд. Прибыль до налогов выросла на 57% до £1,7 млрд при марже 38%. Число розничных клиентов выросло на 30% — только за 2025 год добавилось 16 млн. У Revolut общеевропейское проникновение: ни одна страна не даёт более 25% комиссионной выручки. Аналогично, выручка распределена по 6 сегментам, ни один из которых не превышает 22%. 11 разных продуктовых линий преодолели отметку в £100 млн выручки. Рентабельность капитала (ROE) — рекордные для категории 35% (несмотря на избыточную капитализацию).

Revolut продолжает расти быстро и эффективно — её rule of 75% (определяемое как рост выручки + чистая маржа прибыли) находится на самом высоком уровне среди современных и устоявшихся финансовых институтов.

Что, пожалуй, важнее: мы считаем, что у Revolut ещё много пространства для роста на существующих рынках — как по числу клиентов, так и по монетизации. И это не считая всех новых рынков, потенциально готовых к захвату — Revolut только что подала заявку на банковскую лицензию в США и имеет по-настоящему глобальные амбиции.

Суть в том: это не бабушкин необанк. У Revolut есть потенциал стать одним из крупнейших банков мира. Чтобы прийти к этому, нужно ещё проделать большой путь, но мы считаем, что фундамент заложен.

Достаточно вступлений — давайте копнём глубже.

I. Один из самых быстрорастущих финансовых институтов в мире

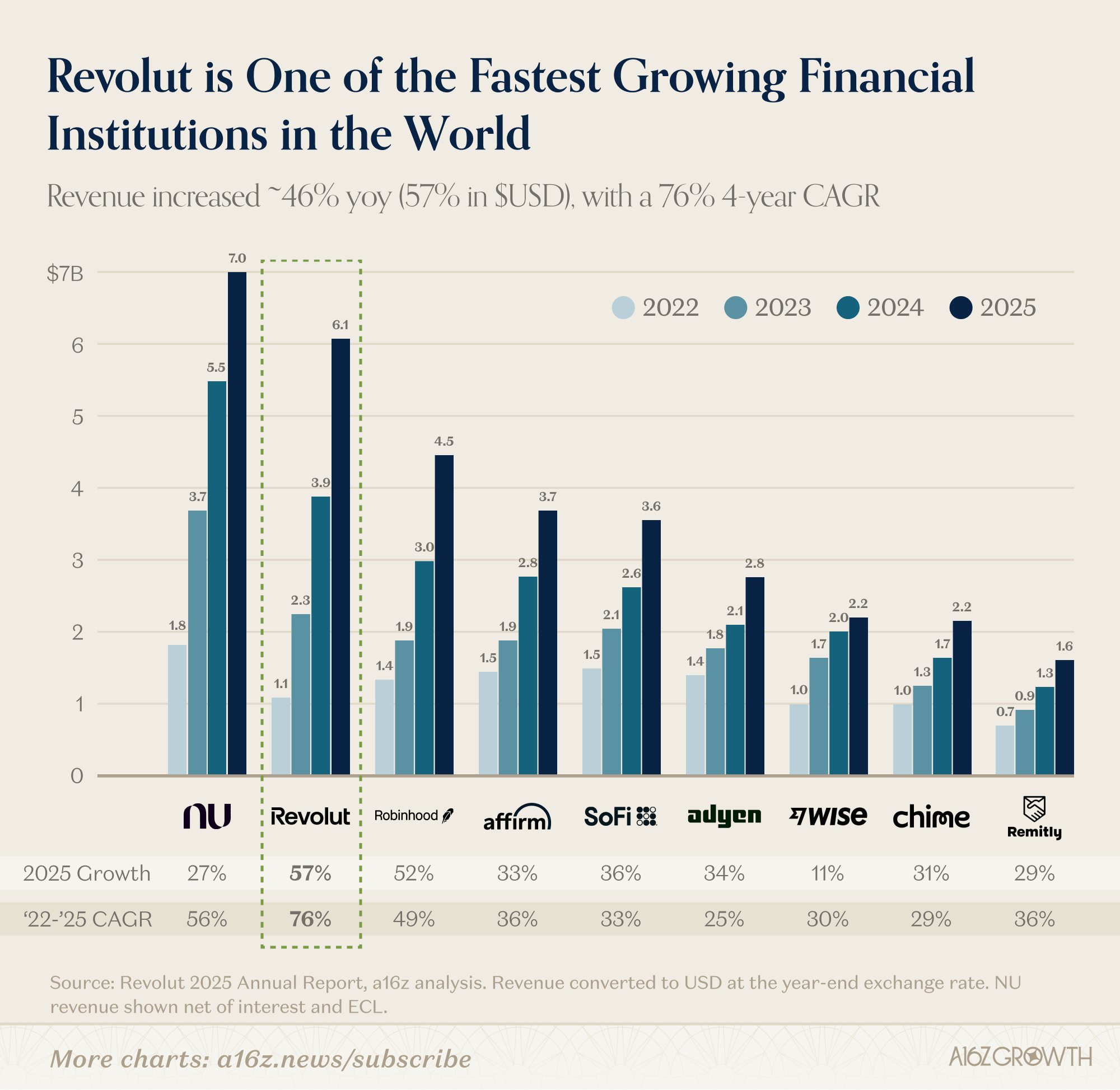

Начнём с выручки. Revolut растит её невероятными темпами.

Вместе с NU они стоят в отдельной лиге относительно остальной потребительской финтех-индустрии (как показано на графике ниже). С момента преодоления отметки в $1 млрд выручки в 2022 году Revolut росла впечатляющими темпами 76% CAGR (или 70% в фунтах стерлингов) в последующие четыре года, став одной из самых быстрорастущих компаний после преодоления $1 млрд. Этот рост особенно примечателен с учётом того, что Европа имеет очень зрелую индустрию потребительского банкинга (в отличие от развивающихся рынков, где работает NU).

Источник: годовой отчёт Revolut за 2025 год, анализ a16z. Выручка конвертирована в USD по курсу на конец года. Выручка NU показана за вычетом процентов и ECL.

Для перспективы: в 2022 году у Revolut выручка была меньше (или примерно такой же), чем у любой из компаний Robinhood, Affirm, Sofi, Adyen, Wise или Chime. Сейчас её выручка от 33% больше до почти 3-кратной превышает любую из этих известных потребительских финтех-компаний.

II. Разбор алгоритма роста Revolut: пони с шестью трюками (и больше)

Важное отличие Revolut в том, что это уже (давно) не пони с одним трюком. У неё одновременно работает несколько драйверов выручки.

Revolut начинала с решения острой боли европейцев — комиссий за обмен валют. С Revolut европейцам, путешествующим в зону евро и обратно или отправляющим деньги за границу, больше не нужно сталкиваться с задержками платежей или 5% комиссиями своих банков.

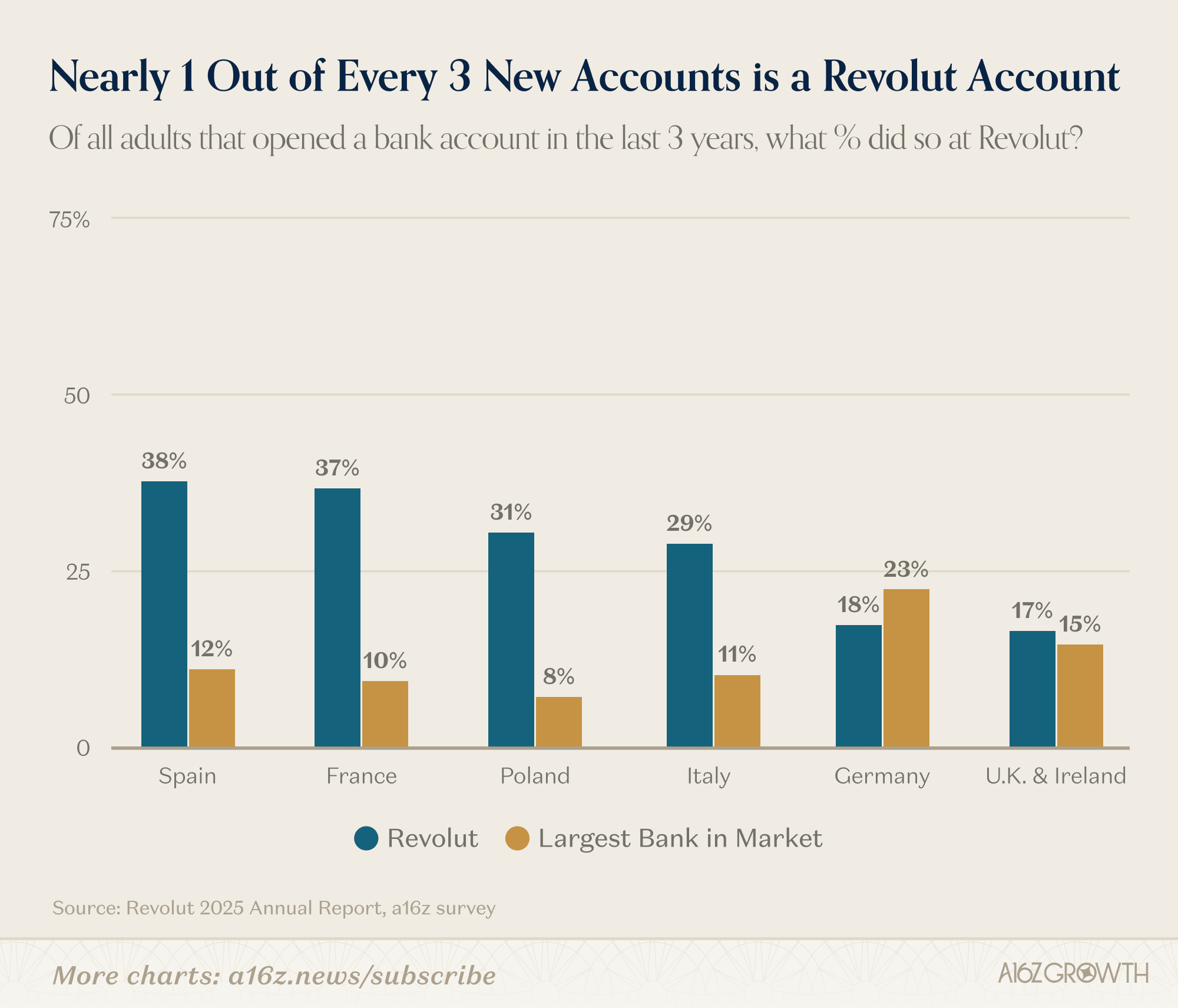

То, что когда-то было моно-продуктом, географически концентрированным и приятным дополнением, превратилось в полнофункциональный бизнес- и личный банк, который теперь захватывает примерно 1 из каждых 3 новых счетов, открываемых в Европе (основной регион, где Revolut работает сегодня):

Источник: европейское банковское исследование a16z, июль 2025 (N = 3 500). Опрос проводился на выделенных рынках на панели взрослого населения общего профиля. Респонденты указывали, где у них открыты счета и когда был открыт каждый из этих счетов.

В Европе 1 из 5 взрослых трудоспособного возраста сейчас пользуется Revolut. Общеевропейская привлекательность Revolut отражает скорость продукта и исполнение компании, на которые приятно смотреть.

Revolut поставила полный набор как личных, так и бизнес-банковских функций, которые двигают рост на очень разных рынках Европы. Важно, что продуктовый набор Revolut теперь всё чаще привлекает пользователей внутри зоны евро, которым исходное FX-предложение может быть совершенно неинтересно. Мы бы назвали платформу Revolut «feature complete», если бы Revolut не продолжала выпускать новые функции — так что это могло бы её недооценить.

Дело не только в количестве новых функций и продуктов, которые предлагает Revolut. Дело в качестве исполнения. Клиенты её любят. В 2024 году компания сообщила, что 65% новых клиентов пришли либо органически, либо по реферальной ссылке от существующих клиентов. А наше исследование показывает, что NPS клиентов Revolut более чем вдвое превышает средний по индустрии.1

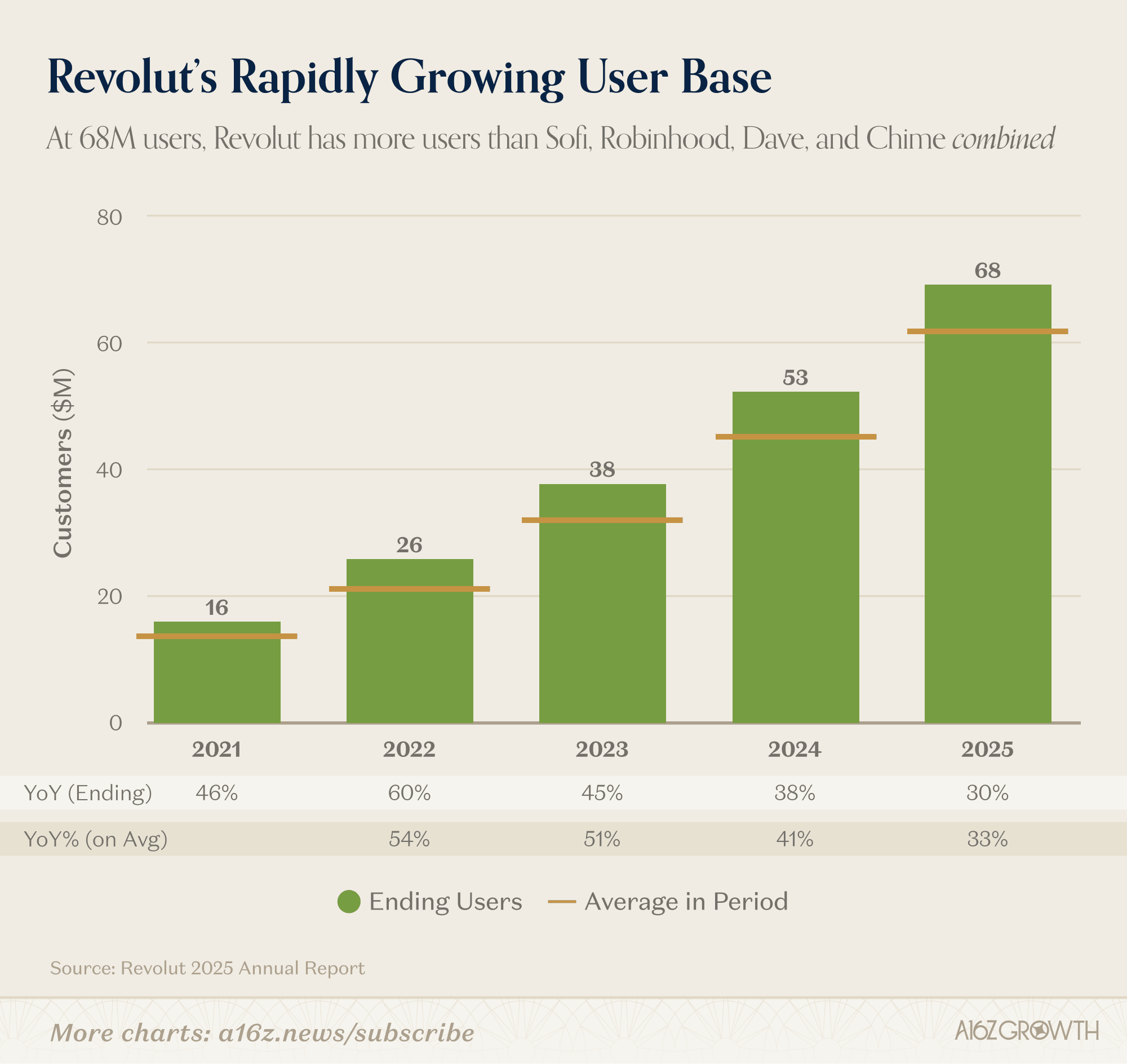

Если сложить всё вместе, чистый результат — число пользователей продолжило расти на 30%, достигнув 68 млн на конец 2025 года.

Источник: годовой отчёт Revolut.

Чтобы поместить эти 68 млн пользователей в перспективу: у JPM — крупнейшего банка мира за пределами Китая — около 85 млн потребительских клиентов (~70 млн+ считаются «цифрово активными»).

Если говорить начистоту, общие AUM JPM делают его на порядки больше Revolut, но с точки зрения чистого охвата Revolut уже не просто «челленджер» — это уже всерьёз. У Revolut больше пользователей, чем у Sofi, Robinhood, Dave и Chime вместе взятых.

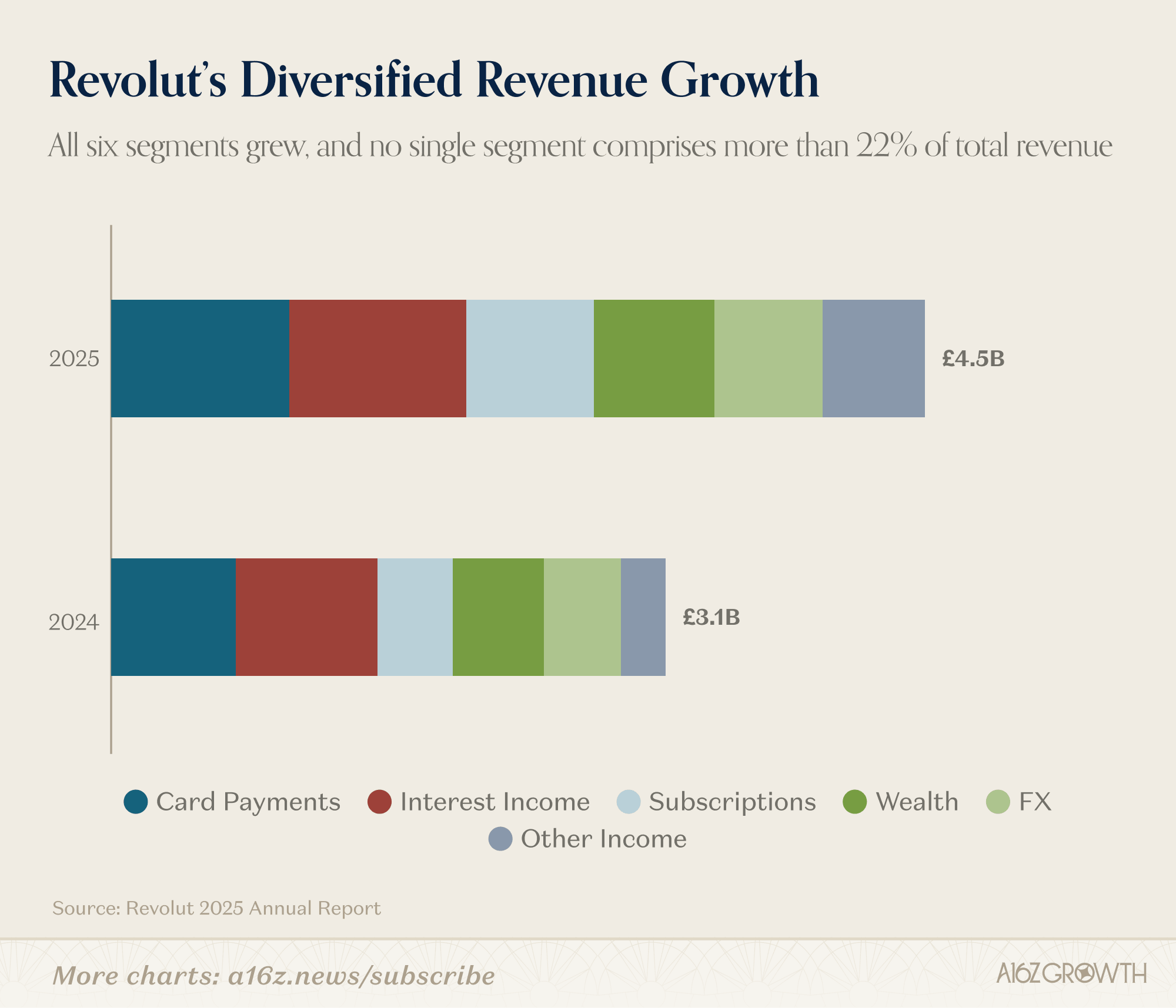

Полный продуктовый набор не только продолжает привлекать больше клиентов, но и создал всё более диверсифицированный профиль выручки:

Источник: годовой отчёт Revolut

Компания публично отчитывается о 6 основных потоках выручки:

процентный доход; карточные платежи; wealth; FX; подписки; и прочий доход.

Все шесть сегментов выросли год к году, и ни один сегмент не составляет более 22% выручки.

Бизнес ещё более диверсифицирован, чем может показаться, поскольку каждый поток выручки может иметь несколько подпродуктов внутри (например, wealth охватывает как публичные акции, так и крипто). В 2025 году 11 разных продуктовых линий превысили £100 млн выручки.

Важно, что 76% выручки приходится на комиссии — это рост более чем на 4 процентных пункта по сравнению с 2024 годом, тогда как процентный доход составил чуть менее 22%. Это обратная картина по сравнению с устоявшимися банками, которые получают 70%+ выручки от процентов, и также одна из причин, почему Revolut может зарабатывать премиальный ROE (подробнее об этом ниже).2

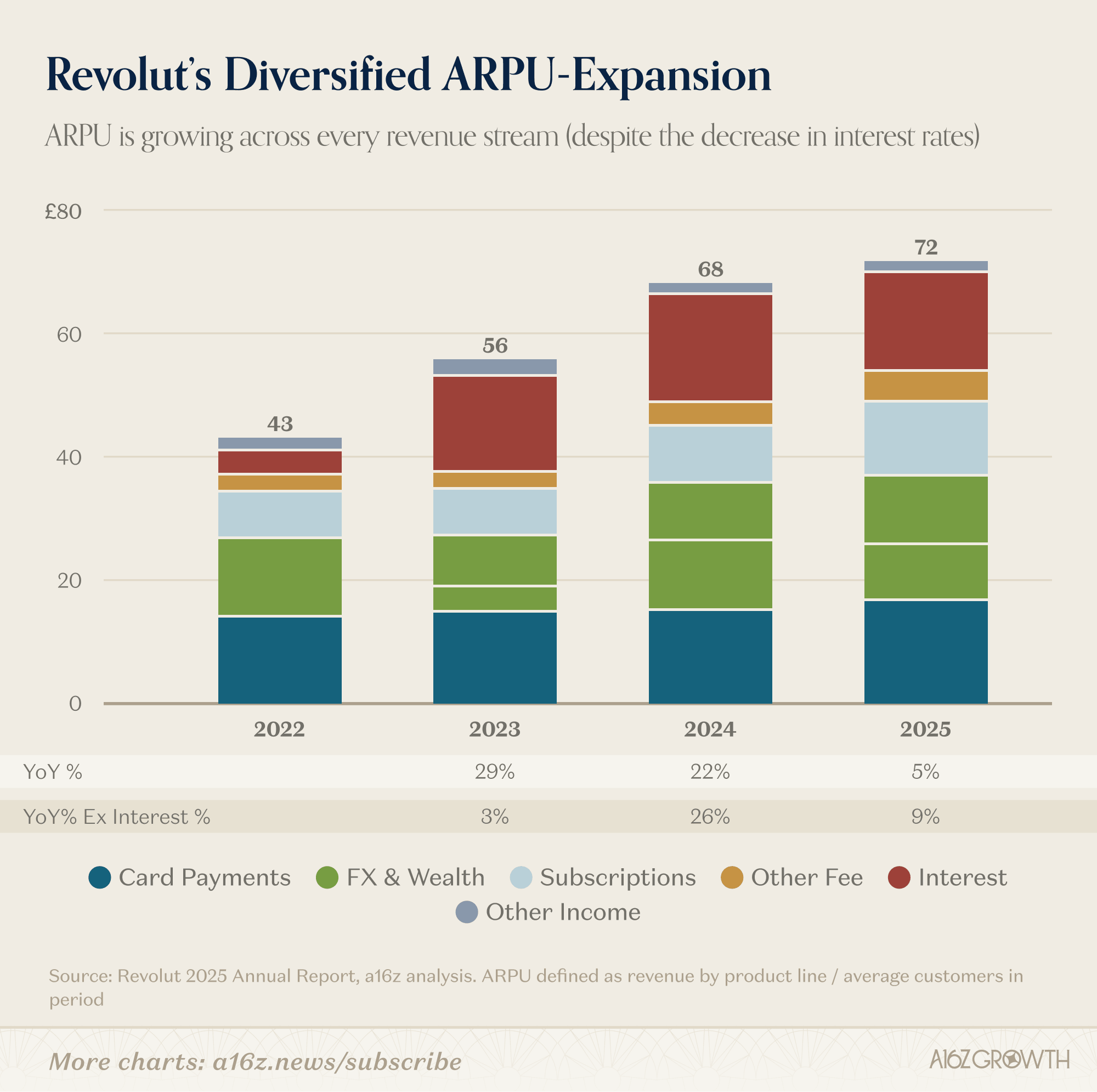

Неудивительно, что диверсифицированная база выручки превратилась и в диверсифицированный рост ARPU.

Источник: годовой отчёт Revolut, анализ a16z. ARPU определяется как выручка по продуктовой линии / среднее число клиентов за период.

С 2022 года вырос каждый отчётный поток выручки, а агрегированный ARPU вырос примерно на 65%, или 18% CAGR.

Тезис о диверсификации важен потому, что она поддерживает продолжающийся рост и создаёт устойчивость. В любой отдельно взятый год могут быть продуктовые линии, которые взрываются, и те, которые сталкиваются с встречным ветром (например, снижение процентных ставок, как в прошлом году). Но в сумме всё это может по-прежнему обеспечивать сильный рост ARPU, движимый прикреплением новых продуктов и продолжающимся наращиванием доли кошелька в ядре.

III. Эффективность высшего уровня

Revolut продемонстрировала быстрый рост пользователей, экстремальную скорость продукта и диверсифицированную выручку, но мы обещали и эффективность.

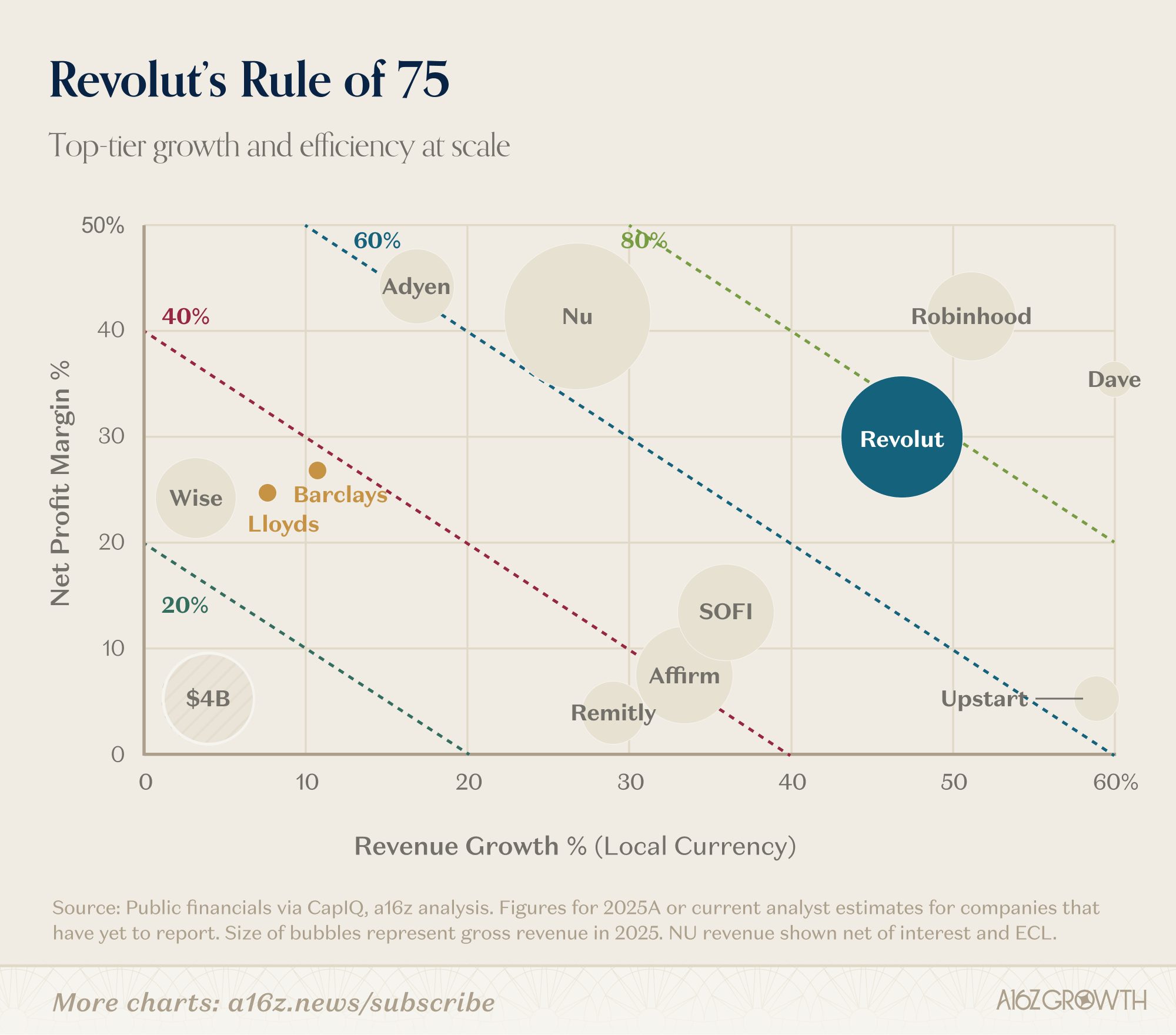

В 2025 году Revolut реализовала рост выручки 46% и чистую маржу прибыли 29%, что дало rule of X (рост + маржа) на уровне 75%. Куда уж там Rule of 40!

Источник: публичная отчётность через CapIQ, анализ a16z. Цифры за 2025A или текущие оценки аналитиков для компаний, которые ещё не отчитались. Размер пузырьков отражает валовую выручку в 2025 году. Выручка NU показана за вычетом процентов и ECL.

Сочетание роста и эффективности компании ставит её в редкий ряд — лишь горстка компаний когда-либо достигала Rule of 75% при выручке $1 млрд+.

На самом деле, учитывая, что Robinhood и Dave, по консенсус-оценкам, должны вырасти менее чем на 30% в следующем году, Revolut вскоре может оказаться в одиночестве на вершине пьедестала.

Эффективность заложена в ДНК Revolut. Сочетание приоритета на самостоятельную разработку банковской инфраструктуры, высокоорганичный рост и жёсткий контроль расходов привело к чистой марже прибыли 29%. В сочетании с ограниченным физическим присутствием Revolut теперь имеет ощутимое преимущество по издержкам перед банками-инкумбентами, которое должно нарастать по мере дальнейшего масштабирования компании.

Чтобы поставить точку, компания также демонстрирует, что AI может обеспечить ещё больший операционный рычаг. Возьмём, например, клиентский сервис:

В 2024 году чат-бот Revolut Assistant сократил время разрешения обращений на 80%. В 2025 году эти улучшения продолжились — время разрешения сократилось ещё на 40%+ для розницы и на 50%+ для бизнеса, причём NPS пользователей вырос почти на 12 процентных пунктов год к году. Revolut Assistant теперь разрешает более 75% клиентских запросов.

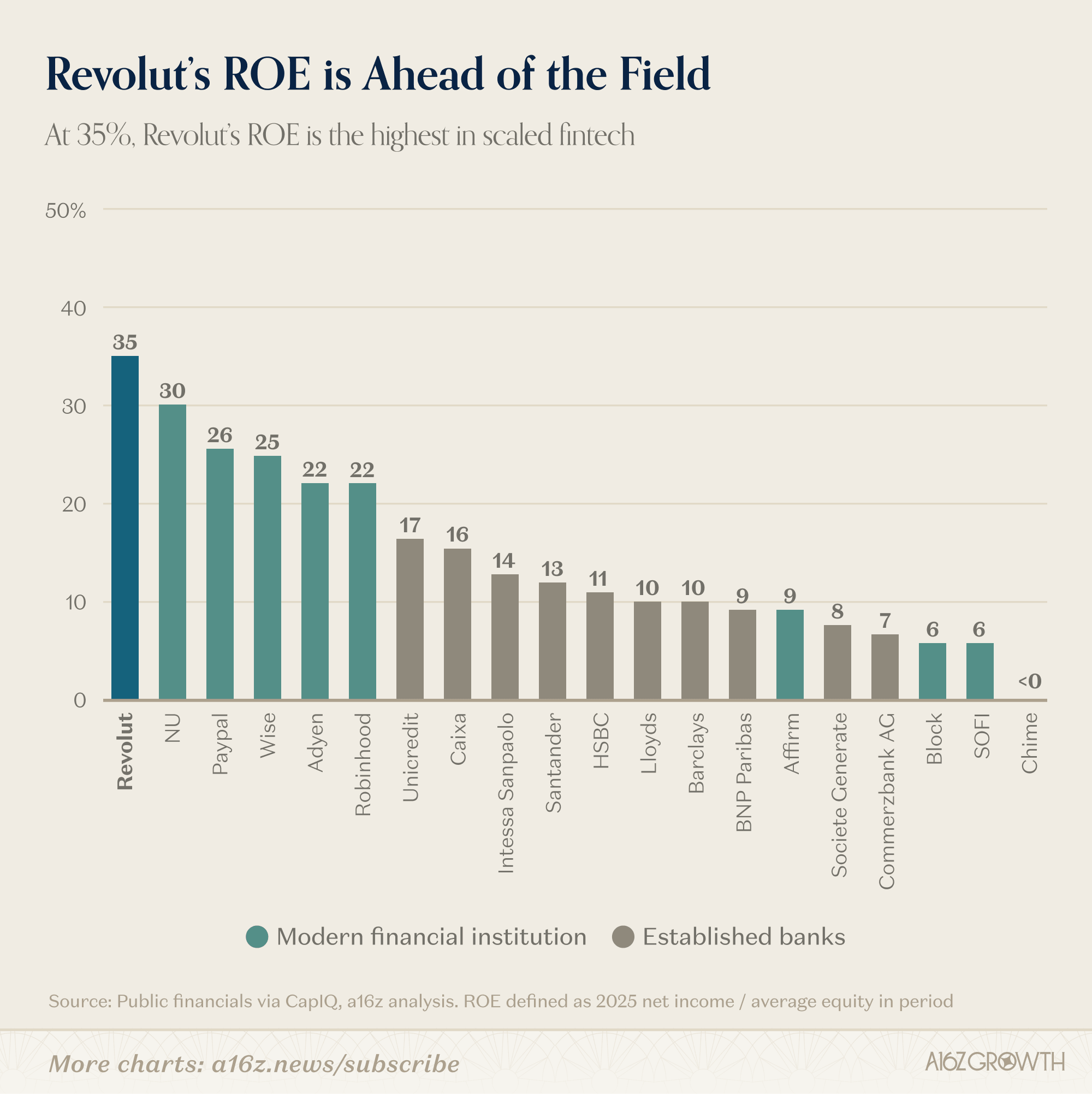

Вся эта эффективность приводит к тому, что Revolut демонстрирует самый высокий ROE, который мы видели в финтехе на масштабе (и он продолжает улучшаться). Мы писали ранее о важности ROE для оценок банков, и Revolut — яркий пример эффективности на масштабе.

Источник: публичная отчётность через CapIQ, анализ a16z. ROE определяется как чистая прибыль за 2025 / средний капитал за период.

ROE Revolut в 35% существенно выше других ведущих потребительских финтех-компаний и примерно в 3–4 раза выше, чем у зрелых банков. Имейте в виду, что Revolut «избыточно капитализирована» (то есть её отчётный капитал выше, чем требовалось бы по банковским требованиям к капиталу), а это означает, что её «истинный» ROE может быть ещё выше.

Рост вряд ли может быть более капитал-эффективным, чем этот.

IV. Достаточно пространства для роста: ARPU × Пользователи

Хотя результаты Revolut в 2025 году впечатляют, мы считаем, что впереди ещё огромный потенциал. Возвращаясь к ключевому алгоритму роста выручки компании (пользователи × ARPU), у обоих рычагов остаётся много тяги.

Ещё много пользователей предстоит приобрести

Учтите, что компания отчиталась о 68 млн пользователей на конец 2025 года. Как отмечено выше, это много, но это также менее 15% от ~450–500 млн взрослого населения Европы (исключая Россию). Это также не включает возможности роста в Австралии и Сингапуре (существующие рынки), Мексике и Бразилии (недавние выходы), США (недавно подана заявка на банковскую лицензию) и других географиях, которые ещё впереди.

Суть в том, что у Revolut есть гораздо больше потенциальных пользователей, которых можно захватить.

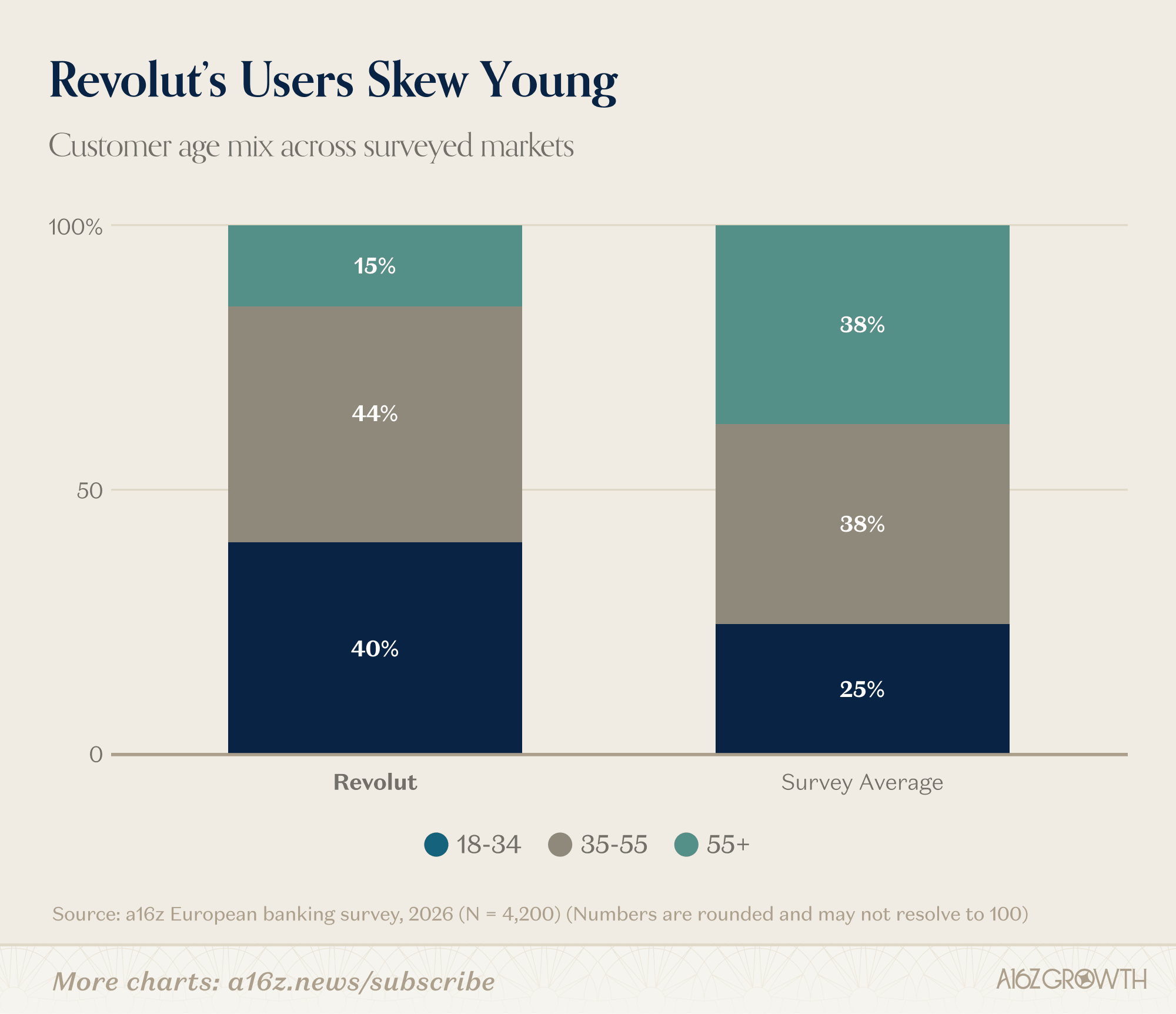

Кроме того, текущий микс пользователей уже показывает, что будущее вряд ли будет похоже на настоящее. Неудивительно, что аудитория Revolut смещена в сторону молодёжи и цифрово подкованных — мы считаем, что эти клиенты репрезентативны для того, чего в итоге будет искать большинство населения.

Источник: европейское банковское исследование a16z, февраль 2026 (N = 4 200). Опрошенные рынки: Великобритания, Ирландия, Франция, Испания, Италия, Германия и Польша.

По мере того как Revolut продолжает захватывать высокую долю клиентов, впервые открывающих банковский счёт (и убеждать более старшие демографические группы, что банкинг действительно может быть приятным пользовательским опытом), их доля рынка должна продолжать расти.

Важно, что около 25% пользователей Revolut в возрасте до 35 лет рассматривают Revolut как свой основной счёт согласно нашему опросу. Мы вернёмся к этому через мгновение, но если оставить всё остальное в стороне, простое взросление этой когорты должно оказать глубокое влияние на будущее банковской доли рынка в Европе.

У ARPU гораздо больше потенциала расширения

Другой вектор роста, ARPU, имеет ещё больше пространства.

Доля кошелька в финансовых услугах обычно сдвигается десятилетиями, а не годами. Revolut продолжает заслуживать доверие своих клиентов: пользователи основных счетов (по отчётности компании) выросли на 45%, опередив общий рост пользователей в 30%.

Резкий рост пользователей основных счетов имеет значение, потому что когда дело доходит до ARPU, «основные» пользователи — это главный приз:

Наше исследование показывает, что инкумбентные банковские институты (со зрелыми отношениями с клиентами) могут довести свою долю «основных счетов» до 60%+. Аналогично, пользователи основных счетов Revolut самостоятельно сообщили о тратах и сбережениях примерно вдвое больших сумм со своего основного счёта, чем с любого другого открытого счёта, — а траты обычно растут по мере взросления клиентов;

Проще говоря, больше (и взрослеющих) основных пользователей могут транслироваться в более высокий ARPU, и если инкумбентные банки — хоть какой-то ориентир, то потолок для растущей «основной доли» Revolut довольно высок.

Другой аспект растущих «основных» отношений — это всё ещё в основном незадействованная возможность кредитной выручки для Revolut:

Как отмечено выше, сейчас Revolut получает 76% выручки от комиссий, в отличие от типичных ~30% у зрелых банковских институтов; на конец 2025 года соотношение кредитов к депозитам (LDR) у Revolut составляло всего ~6%, по сравнению с ~70–90%+ у устоявшихся банков (или ~4%, если рассчитывать по общим клиентским балансам). Кредитные балансы выросли примерно в 2 раза в 2025 году и могут продолжать расти ещё много лет.

Безусловно, дисциплинированный рост кредитования требует времени. Но если инкумбентный потолок — ориентир, у Revolut будет масса возможностей расширять ARPU гораздо дальше, используя свой баланс и предоставляя клиентам более качественные кредитные продукты. Для сравнения, простой подсчёт «на салфетке» для линии потребительского и бизнес-банкинга Barclays UK подразумевает ARPU около £435, или примерно в 6 раз больше того, что генерирует Revolut сегодня.

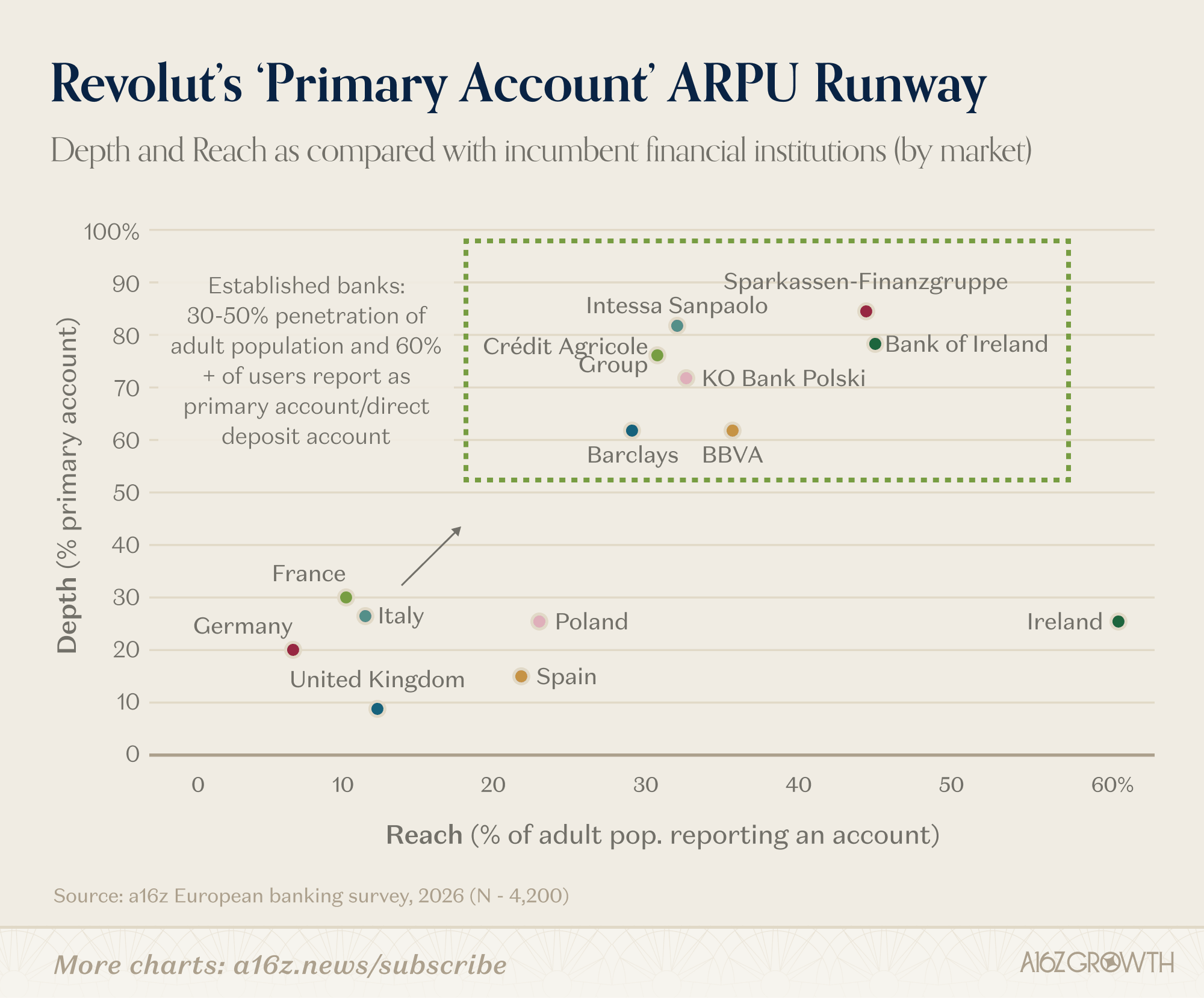

Просто для иллюстрации: посмотрите, где сейчас находится Revolut с точки зрения охвата (т.е. проникновения) и глубины (т.е. доли основного банка):

Источник: европейское банковское исследование a16z, февраль 2026 (N = 4 200)

У Revolut масса пространства, чтобы продолжать двигаться вверх и вправо (или, в случае Ирландии, в основном вверх), как путём расширения базы пользователей, так и углубления этих отношений до «основных». Последнее должно продолжать происходить органически по мере взросления молодых когорт.

V. Заключительные мысли: уже не просто челленджер

Цифры Revolut за 2025 год важны не только потому, что впечатляют, но и потому, что рисуют целостную картину финансового института, а не просто «челленджер»-банка.

Рост клиентов остаётся исключительным, монетизация расширяется, освоение основных счетов растёт, а прибыльность усиливается, даже когда компания продолжает инвестировать и быстро масштабироваться. Такое сочетание редкость в финансовых услугах (да и в любой индустрии).

Впереди ещё много исполнения — особенно в кредитовании, регулировании и экспансии на новые рынки, — но, читая этот годовой отчёт, мы считаем, что вопрос теперь не столько «может ли Revolut стать масштабной банковской платформой», сколько «насколько большой эта платформа может стать?»

Заявленная долгосрочная цель компании — «100 миллионов ежедневно активных клиентов в 100 странах». Марш в полном разгаре.

Банковское исследование a16z 2026. NPS определяется как % респондентов-промоутеров минус % детракторов на вопрос о том, насколько вероятно они порекомендуют свой финансовый институт другу по шкале от 1 до 10. Промоутеры = 9 или 10, детракторы = 6 или меньше. CapIQ, 2025.

Alex Immerman

— партнёр Growth-команды в Andreessen Horowitz, где фокусируется на финтехе, потребительских, корпоративных и крипто/web3 компаниях.

От «System of Record» к «System of Intelligence» Gio Ahern, Stephenie Zhang, and Alex Immerman Prediction Markets: они так быстро взрослеют Alex Immerman and Santiago Rodriguez Мы можем (и решаем) проблему преступности David Ulevitch and Alex Immerman Хорошие новости: AI съест прикладной софт Alex Immerman and Santiago Rodriguez Инвестируем в Kavak David George, Santiago Rodriguez, and Gabriel Vasquez

Santiago Rodriguez

— партнёр инвестиционной Growth-команды, фокусируется на финтех-, потребительских и крипто-компаниях.

От «System of Record» к «System of Intelligence» Gio Ahern, Stephenie Zhang, and Alex Immerman Prediction Markets: они так быстро взрослеют Alex Immerman and Santiago Rodriguez Мы можем (и решаем) проблему преступности David Ulevitch and Alex Immerman Хорошие новости: AI съест прикладной софт Alex Immerman and Santiago Rodriguez Инвестируем в Kavak David George, Santiago Rodriguez, and Gabriel Vasquez

Глубокие разборы того, что делает компании по-настоящему великими, — от инвесторов и операторов a16z Growth.

Хотите ещё про рост?

Глубокие разборы того, что делает компании по-настоящему великими, — от инвесторов и операторов a16z Growth.

Хотите ещё про рост?

Глубокие разборы того, что делает компании по-настоящему великими, — от инвесторов и операторов a16z Growth.

Мнения, выраженные в «постах» (включая подкасты, видео и социальные сети), принадлежат указанным в них сотрудникам a16z и не являются мнениями a16z Capital Management, L.L.C. («a16z») или её соответствующих аффилированных лиц. a16z Capital Management — инвестиционный консультант, зарегистрированный в Комиссии по ценным бумагам и биржам. Регистрация в качестве инвестиционного консультанта не подразумевает каких-либо особых навыков или подготовки. Посты не адресованы каким-либо инвесторам или потенциальным инвесторам и не являются предложением о продаже — или приглашением к покупке — каких-либо ценных бумаг, и не могут использоваться или применяться при оценке достоинств какой-либо инвестиции.

Содержание здесь — и доступное на любых связанных платформах распространения и любых публичных онлайн-аккаунтах a16z в социальных сетях, платформах и сайтах (в совокупности «каналы распространения контента») — не должно толковаться или приниматься в качестве инвестиционного, юридического, налогового или иного совета. Вам следует консультироваться со своими консультантами по юридическим, бизнес-, налоговым и иным связанным вопросам касательно любой инвестиции. Любые прогнозы, оценки, прогнозы, цели, перспективы и/или мнения, выраженные в этих материалах, могут изменяться без предварительного уведомления и могут отличаться или противоречить мнениям, выраженным другими. Любые графики, представленные здесь или на каналах распространения контента a16z, предназначены только для информационных целей и не должны использоваться при принятии каких-либо инвестиционных решений. Определённая информация, содержащаяся здесь, была получена из сторонних источников, в том числе из портфельных компаний фондов, управляемых a16z. Хотя она взята из источников, считающихся надёжными, a16z не верифицировала такую информацию независимо и не делает заявлений о её сохраняющейся точности или пригодности для конкретной ситуации. Кроме того, посты могут содержать сторонние рекламные объявления; a16z не проверяла такие рекламные материалы и не одобряет рекламный контент, содержащийся в них. Всё содержание актуально только на указанную дату.

Ни при каких обстоятельствах посты или иная информация, предоставленная на этом сайте — или на связанных каналах распространения контента, — не должны толковаться как предложение, побуждающее к покупке или продаже каких-либо ценных бумаг или интересов в каком-либо объединённом инвестиционном инструменте, спонсируемом, обсуждаемом или упомянутом сотрудниками a16z. Также это не должно толковаться как предложение о предоставлении услуг по инвестиционному консультированию; предложение об инвестировании в управляемый a16z объединённый инвестиционный инструмент будет сделано отдельно и только посредством конфиденциальных документов о размещении конкретных объединённых инвестиционных инструментов — которые должны быть прочитаны полностью, и только тем, кто, среди прочих требований, соответствует определённым квалификациям по федеральному законодательству о ценных бумагах. Такие инвесторы, определяемые как аккредитованные инвесторы и квалифицированные покупатели, обычно считаются способными оценивать достоинства и риски потенциальных инвестиций и финансовых вопросов.

Не может быть никаких гарантий, что инвестиционные цели a16z будут достигнуты или что инвестиционные стратегии будут успешными. Любые инвестиции в инструмент, управляемый a16z, сопряжены с высокой степенью риска, включая риск потери всей инвестированной суммы. Любые упомянутые, ссылающиеся или описанные инвестиции или портфельные компании не являются репрезентативными для всех инвестиций в инструментах, управляемых a16z, и не может быть никаких гарантий, что инвестиции будут прибыльными или что иные инвестиции, сделанные в будущем, будут иметь аналогичные характеристики или результаты. Список инвестиций, сделанных фондами, управляемыми a16z, доступен здесь: https://a16z.com/investments/. Прошлые результаты инвестиций a16z, объединённых инвестиционных инструментов или инвестиционных стратегий не обязательно являются показателем будущих результатов. Из этого списка исключены инвестиции (и определённые публично торгуемые криптовалюты/цифровые активы), для которых эмитент не предоставил разрешения a16z на публичное раскрытие. В отношении своих инвестиций в любой криптовалютный или токен-проект, a16z действует в собственных финансовых интересах, не обязательно в интересах других держателей токенов. a16z не имеет особой роли ни в одном из этих проектов и власти над их управлением. a16z не обязуется продолжать какое-либо участие в этих проектах, помимо как инвестора и держателя токенов, и другие держатели токенов не должны ожидать, что это будет делаться, или полагаться на это.

В отношении фондов, управляемых a16z, которые зарегистрированы в Японии, a16z предоставит любому представителю японской общественности копию таких документов, которые должны быть публично доступны в соответствии со статьёй 63 Закона Японии о финансовых инструментах и биржах. Пожалуйста, свяжитесь с compliance@a16z.com для запроса таких документов.

Прочие условия использования сайта см. здесь. Дополнительная важная информация об a16z, включая нашу Form ADV Part 2A Brochure, доступна на сайте SEC: http://www.adviserinfo.sec.gov.