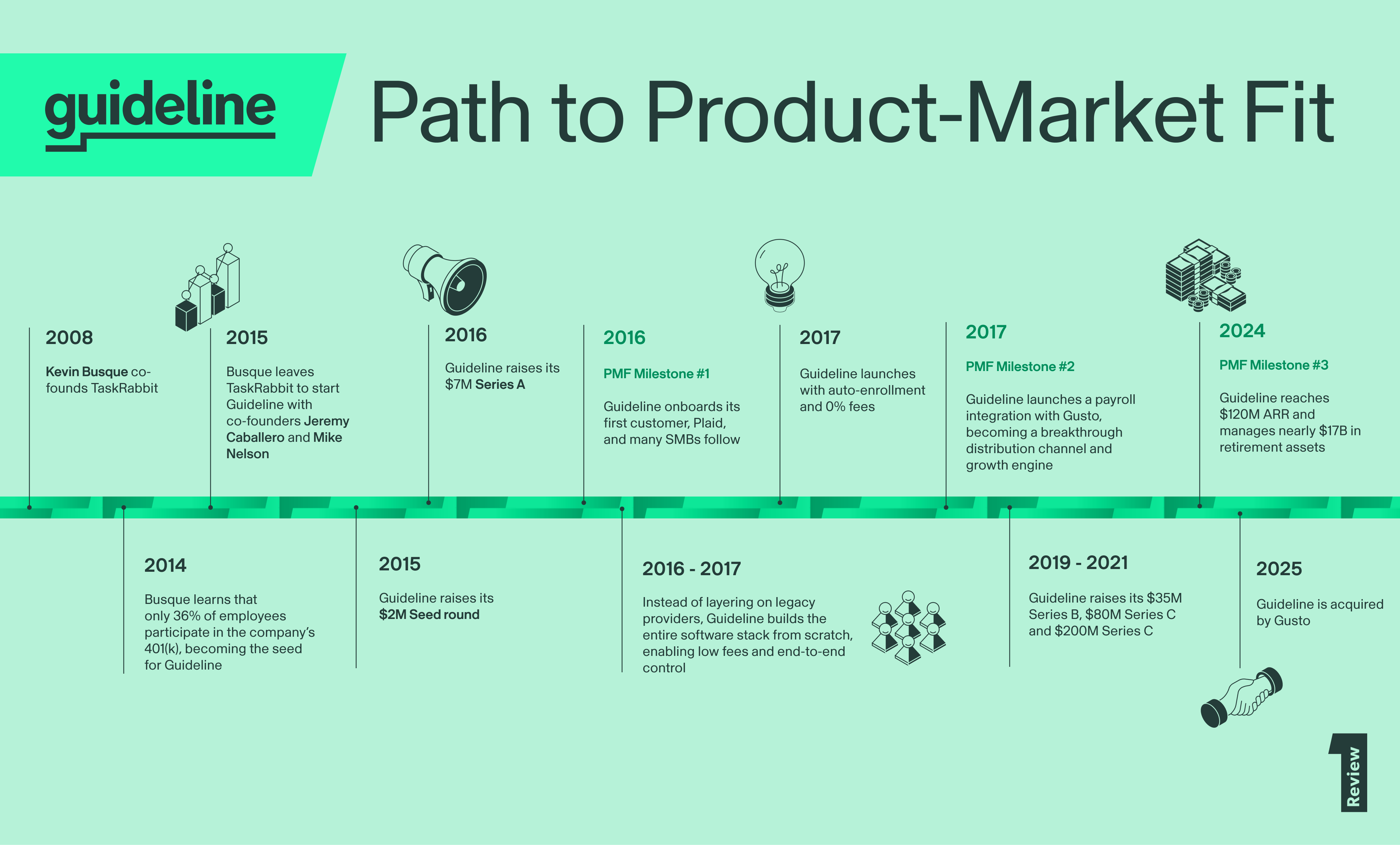

Guideline's Path to Product-Market Fit — The Early Decisions That Powered Its Acquisition by Gusto

В 2014 году сооснователь и VP технологий TaskRabbit Кевин Буске (Kevin Busque) обнаружил, что лишь 36% сотрудников компании участвуют в плане 401(k), и увидел в устаревшем, непрозрачном рынке пенсионных планов для малого и среднего бизнеса возможность. В 2015 году вместе с коллегами по TaskRabbit Джереми Кабальеро (Jeremy Caballero) и Майком Нельсоном (Mike Nelson) он основал Guideline, сделав ключевые ставки: построить весь программный стек с нуля, отказаться от комиссий на основе активов, запуститься при 0% AUM и ввести автоматическое зачисление сотрудников. Первым клиентом стал Plaid, а поворотным моментом — интеграция с платёжным сервисом Gusto, благодаря которой 92% клиентов перешли на интегрированную платформу, а штат всего из 400 человек обслуживает почти 60 000 малых бизнесов. К весне 2024 года Guideline была прибыльной 18 месяцев и достигла около $175 млн ARR. В августе 2025 года компания, оценённая в миллиард долларов, согласилась на поглощение со стороны Gusto — сделку Буске называет не концом, а началом новой главы.

It’s 2014 and Kevin Busque is too busy to be verifying 401(k) contributions on every pay period. As co-founder and VP of Technology of TaskRabbit, the same-day service platform widely credited with catalyzing the gig economy along with Uber and Airbnb, he is focused on scaling the company rapidly. TaskRabbit recently launched in London, its first international market, and its headcount has grown to 70.

На дворе 2014 год, и Kevin Busque слишком занят, чтобы проверять отчисления в 401(k) в каждый платёжный период. Как сооснователь и VP технологий TaskRabbit — платформы услуг день-в-день, которой вместе с Uber и Airbnb широко приписывают запуск гиг-экономики, — он сосредоточен на быстром масштабировании компании. TaskRabbit недавно вышел в Лондон, свой первый международный рынок, а штат вырос до 70 человек.

Compared to his days as a scrappy early-stage founder, figuring it out on the fly with a small band of early hires, things now look very different for Busque. He spends a lot of time thinking about leadership. Thinking about hiring. Thinking about HR and employee benefits. It’s the latter in particular that begins to keep him up at night, after he stumbles upon a discovery that makes him do a double take: a mere 36% of TaskRabbit employees are enrolled in the company’s 401(k) plan. It doesn’t make sense.

По сравнению с временами, когда он был пробивным основателем на ранней стадии, разбирающимся во всём на ходу с небольшой командой первых сотрудников, теперь у Буске всё выглядит совсем иначе. Он много размышляет о лидерстве. О найме. О кадрах и льготах для сотрудников. Именно последнее начинает не давать ему спать по ночам, после того как он натыкается на открытие, заставляющее его сделать двойной взгляд: всего лишь 36% сотрудников TaskRabbit участвуют в корпоративном плане 401(k). Это не укладывается в голове.

“I remember the number, because when I found out, I was flabbergasted,” Busque recalls.

«Я помню это число, потому что, когда я узнал, я был ошарашен», — вспоминает Буске.

He begins trying to understand why so few of his employees are making use of this company benefit, which costs TaskRabbit more than $20,000 annually. As he takes a closer look at their 401(k) providers, he starts to grasp the issues: clunky, outdated systems, a lack of integrations, confusing (and often hidden) fee structures. It’s no wonder so many TaskRabbit employees have decided it’s all too hard. His founder’s brain is itching, seeing the problem as a challenge. He becomes obsessed with solving it.

Он начинает пытаться понять, почему так мало сотрудников пользуются этой корпоративной льготой, которая обходится TaskRabbit более чем в $20 000 в год. Присмотревшись к их провайдерам 401(k), он начинает осознавать проблемы: неуклюжие, устаревшие системы, отсутствие интеграций, запутанные (и зачастую скрытые) структуры комиссий. Неудивительно, что столь многие сотрудники TaskRabbit решили, что всё это слишком сложно. Мозг основателя у него зудит, видя в проблеме вызов. Он становится одержим её решением.

Retirement funds for SMBs: Not the sexiest market sector to tap, necessarily, but one that was begging for someone to come and shake it up.

Пенсионные фонды для малого и среднего бизнеса: не самый, скажем так, гламурный сегмент рынка, но тот, что отчаянно просил, чтобы кто-нибудь пришёл и встряхнул его.

Cut to August 2025. Guideline, the billion-dollar company Busque co-founded with fellow TaskRabbit alums Jeremy Caballero and Mike Nelson in 2015 to make 401(k) simple for SMBs enters a deal to be acquired by HR tech giant Gusto, Guideline’s long-time payroll partner, founded by Tomer London, Joshua Reeves, and Edward Kim (whose path to PMF we've also cataloged here on The Review). It’s a move that has been celebrated by both companies as the natural next step in their long-standing partnership, and a win for the thousands of small businesses they serve together. Busque describes it not as an ending for Guideline, but the beginning of a new chapter.

Перенесёмся в август 2025 года. Guideline — компания стоимостью в миллиард долларов, которую Буске основал в 2015 году вместе с другими выходцами из TaskRabbit Jeremy Caballero и Mike Nelson, чтобы сделать 401(k) простым для SMB, — заключает сделку о поглощении HR-tech-гигантом Gusto, давним партнёром Guideline по расчёту зарплат, основанным Tomer London, Joshua Reeves и Edward Kim (чей путь к PMF мы тоже описали здесь, в The Review). Этот шаг обе компании отметили как естественное продолжение их давнего партнёрства и как победу для тысяч малых бизнесов, которые они обслуживают вместе. Буске описывает это не как конец Guideline, а как начало новой главы.

So, what happened in between those two points on the map — from Busque’s first inkling that 401(k) for SMBs needed fixing, to acquisition? What does that journey look like in hyper-detail? In a recent conversation, Busque opened up about how he made the decision to leave TaskRabbit and plunge into a new venture, why it was crucial for Busque and his co-founders to build their full software stack from scratch, the advice that helped them find product-market fit and more.

Так что же произошло между этими двумя точками на карте — от первой догадки Буске о том, что 401(k) для SMB нуждается в починке, до поглощения? Как этот путь выглядит в мельчайших деталях? В недавней беседе Буске откровенно рассказал о том, как он принял решение уйти из TaskRabbit и с головой нырнуть в новое предприятие, почему для Буске и его сооснователей было критически важно построить весь программный стек с нуля, какой совет помог им найти product-market fit, и о многом другом.

Let’s dive in.

Давайте погрузимся.

When traditional providers ignored SMBs, Busque noticed the gap — and the opportunity

Когда традиционные провайдеры игнорировали SMB, Буске заметил пробел — и возможность

When Busque first squinted at that 36% figure on his screen and realized there was a disconnect between the 401(k) offering at TaskRabbit and actual employee participation, he began to examine their benefits program and found himself surprised — and frustrated. It wasn’t just that the company was pouring money into a perk only for it to be ignored by the majority of employees. It was the inefficiencies Busque uncovered that almost drove him mad.

Когда Буске впервые прищурился на эту цифру 36% на экране и осознал, что между предложением 401(k) в TaskRabbit и реальным участием сотрудников есть разрыв, он начал изучать их программу льгот и обнаружил, что удивлён — и раздосадован. Дело было не только в том, что компания вливала деньги в бонус, который игнорировало большинство сотрудников. Буске почти свела с ума та неэффективность, которую он вскрыл.

“At TaskRabbit, our payroll and our 401(k) weren't integrated, even though they came from the same company. That was mind blowing to me. Why am I validating contributions after every pay run?” he remembers asking himself. “This should all be handled in the data set in the product.”

«В TaskRabbit наш расчёт зарплат и наш 401(k) не были интегрированы, хотя поступали от одной и той же компании. Меня это поразило. Почему я должен проверять отчисления после каждого платёжного цикла?» — вспоминает он свои вопросы к себе. «Всё это должно обрабатываться в наборе данных внутри продукта».

Then there were the fees.

А ещё были комиссии.

“In the 401(k) legacy ecosystem, there are middlemen that charge asset-based fees: your record keeper, your TPA (third-party administrator), your fund investment manager,” says Busque. “The pricing is incredibly opaque. Often, you don’t know who is paying the fee — the company or the participant. I started digging through them all, trying to understand what an asset-based fee really was. Essentially, it’s a lot of people who are not adding value to your 401(k) plan, but are still getting paid for it.”

«В унаследованной экосистеме 401(k) есть посредники, которые берут комиссии на основе активов: ваш record keeper, ваш TPA (third-party administrator), ваш управляющий инвестиционным фондом», — говорит Буске. «Ценообразование невероятно непрозрачно. Часто вы не знаете, кто платит комиссию — компания или участник. Я начал копаться во всём этом, пытаясь понять, что на самом деле такое комиссия на основе активов. По сути, это куча людей, которые не добавляют ценности вашему плану 401(k), но всё равно получают за это деньги».

Busque began to search for an alternative to TaskRabbit’s 401(k) provider.

Буске начал искать альтернативу провайдеру 401(k), которым пользовался TaskRabbit.

“Fidelity didn't want to talk to TaskRabbit,” he says. “We had 70 employees and zero assets.”

«Fidelity не захотела разговаривать с TaskRabbit, — говорит он. — У нас было 70 сотрудников и ноль активов».

The SMB opportunity was being ignored completely. That was the precipice: I’ve got to find something better than this. I didn't find it.

Возможность в сегменте SMB полностью игнорировали. Это и стало переломным моментом: мне нужно найти что-то получше этого. Я этого не нашёл.

Many founders will recognize the terrain Busque describes. You can’t find the thing, because the thing does not yet exist. It was clear to him then that SMBs were in desperate need of an accessible, affordable, modernized solution for retirement funds, especially 401(k).

Многие основатели узнают ландшафт, который описывает Буске. Ты не можешь найти эту штуку, потому что её ещё не существует. Ему тогда стало ясно, что SMB отчаянно нуждались в доступном, недорогом, модернизированном решении для пенсионных накоплений, особенно для 401(k).

“I wasn't knowledgeable about it, but I started digging into it. Previously I was a data engineer in the healthcare space. I figured I could come up with an angle to make this a better experience.”

«Я не разбирался в этом, но начал копать. Раньше я был дата-инженером в сфере здравоохранения. Я решил, что смогу придумать подход, который сделает этот опыт лучше».

Still, the prospect of entering an industry in which he had no professional experience, especially a sector dominated by an old guard of long-standing legacy brands, was daunting. But Busque was buoyed by words of wisdom from his grandfather: “When you thoroughly understand something, there’s nothing to it.” If he undertook deep research, did his due diligence, Busque had faith he could build something valuable in the gap in the market he’d identified.

И всё же перспектива войти в отрасль, в которой у него не было профессионального опыта, особенно в сектор, где доминирует старая гвардия давних унаследованных брендов, пугала. Но Буске поддерживали слова мудрости его деда: «Когда ты досконально что-то понимаешь, в этом нет ничего сложного». Если он проведёт глубокое исследование, сделает свою домашнюю работу, Буске верил, что сможет построить что-то ценное в найденном им рыночном пробеле.

While still at TaskRabbit, Busque spent almost two years doing in-depth analysis of retirement fund fees and inefficiencies, as well as familiarizing himself with the IRS code and SEC and Department of Labor regulations. He realized that if he wanted to solve for the major flaws in 401(k) offerings — especially hidden fees that siphon-off savings — he’d need to build an extremely complex product. Also, it would have to be built from scratch.

Ещё работая в TaskRabbit, Буске почти два года проводил детальный анализ комиссий и неэффективности пенсионных фондов, а также знакомился с налоговым кодексом IRS и регуляциями SEC и Министерства труда. Он осознал, что если хочет решить главные изъяны предложений 401(k) — особенно скрытые комиссии, которые откачивают накопления, — ему придётся построить крайне сложный продукт. Причём построить его пришлось бы с нуля.

“If I was going to be able to deliver a differentiated product, it was going to be completely vertical. I was going to own the entire software stack,” he says. “That was important for product-market fit for Guideline, because if we had to go back to the small business owner every two weeks on a payroll run and ask them to validate all this stuff, that's a ton of work that they don't have time to do. That was a key insight into developing the product.”

«Если я хотел поставить дифференцированный продукт, он должен был быть полностью вертикальным. Я собирался владеть всем программным стеком», — говорит он. «Это было важно для product-market fit Guideline, потому что, если бы нам приходилось каждые две недели возвращаться к владельцу малого бизнеса в платёжный цикл и просить его всё это проверять, это была бы огромная работа, на которую у них нет времени. Это было ключевое озарение в разработке продукта».

To verify his idea, Busque sought the opinion of Zachary Perret, co-founder and CEO at fintech company Plaid (spoiler: Plaid would become Guideline’s first customer).

Чтобы проверить свою идею, Буске обратился за мнением к Zachary Perret, сооснователю и CEO финтех-компании Plaid (спойлер: Plaid станет первым клиентом Guideline).

“I went to Zach because I wanted to do something at Guideline that could either mimic Plaid’s investment philosophy, or at least take into account that philosophy, so I could do something that was additive to it,” says Busque.

«Я пошёл к Заку, потому что хотел сделать в Guideline что-то, что либо повторяло бы инвестиционную философию Plaid, либо хотя бы учитывало её, чтобы я мог сделать что-то, что было бы дополнением к ней», — говорит Буске.

Perret was enthusiastic, telling Busque, “‘I want that product.’” It reaffirmed Busque’s vision.

Перрет был полон энтузиазма и сказал Буске: «„Я хочу этот продукт“». Это укрепило видение Буске.

The product decisions that gave Guideline its edge

Продуктовые решения, давшие Guideline преимущество

Busque approached Nelson and Caballero, then TaskRabit’s Lead Product Designer and Staff Engineer respectively, and told them about the idea. Nelson and Caballero were natural confidantes. The three had been working together closely building a product focused on sourcing laborers for hourly work, in partnership with another company, which would be branded separately from TaskRabbit (it was eventually killed due to a reorg within the partner company), unexpectedly leaving the trio feeling adrift. Busque made the call to leave TaskRabbit so he could focus on his new project full-time.

Буске обратился к Нельсону и Кабальеро, тогда ведущему продуктовому дизайнеру и staff-инженеру TaskRabbit соответственно, и рассказал им об идее. Нельсон и Кабальеро были естественными доверенными лицами. Все трое тесно работали вместе над продуктом, ориентированным на поиск работников для почасовой работы, в партнёрстве с другой компанией; этот продукт должен был выйти под отдельным от TaskRabbit брендом (в итоге он был свёрнут из-за реорганизации внутри компании-партнёра), что неожиданно оставило троицу с ощущением неприкаянности. Буске принял решение уйти из TaskRabbit, чтобы полностью сосредоточиться на своём новом проекте.

“I knew I was going to do something different at some point,” he says of making the call to leave. “It was a slow build, and then it just felt the right time for me to go out there and do my next thing.”

«Я знал, что в какой-то момент займусь чем-то другим, — говорит он о решении уйти. — Это назревало медленно, а потом просто почувствовалось, что настало подходящее время выйти и заняться следующим делом».

His first priority? Fundraising.

Его первый приоритет? Привлечение средств.

“I don’t believe in stealth mode,” Busque explains. “Everybody has ideas. For me, it's always about execution.”

«Я не верю в режим stealth, — объясняет Буске. — Идеи есть у всех. Для меня всё всегда упирается в исполнение».

The co-founders began trying to raise their seed round. "I needed to raise capital to pay employees to come build this thing with me," Busque says. Because they'd be creating a product that owned the entire software stack, this wasn't something they could bootstrap. With his success at TaskRabbit, there was guaranteed interest in Busque’s next venture. There was no doubt that he would be able to get in front of the right people. The only question was whether he could convince potential investors of its value.

Сооснователи начали пытаться поднять посевной раунд. «Мне нужно было привлечь капитал, чтобы платить сотрудникам, которые придут строить это вместе со мной», — говорит Буске. Поскольку они создавали продукт, владеющий всем программным стеком, это было не то, что можно поднять на собственные средства (bootstrap). С учётом его успеха в TaskRabbit интерес к следующему предприятию Буске был гарантирован. Не было сомнений, что он сможет выйти на нужных людей. Вопрос был лишь в том, сможет ли он убедить потенциальных инвесторов в его ценности.

"We had to be able to prove this problem exists.”

«Мы должны были суметь доказать, что эта проблема существует».

Busque and his co-founders built a tool that estimated fees individuals were paying out of their 401(k) — fees they were often unaware were eating away at their earnings, which they would demo at meetings with VCs.

Буске и его сооснователи построили инструмент, который оценивал комиссии, выплачиваемые людьми из их 401(k) — комиссии, о которых они часто не подозревали, а те съедали их доход, — и демонстрировали его на встречах с VC.

“You could look up someone’s 401(k)s, figure out how much they were paying and make it personal — take it to an individual and show them how much money they’d be losing over the next 20 years, often $400,000 to $600,000. The difference between 1.6% basis points and 8 basis points is a ton of money.”

«Можно было посмотреть чей-то 401(k), вычислить, сколько человек платит, и сделать это личным — обратиться к конкретному человеку и показать ему, сколько денег он потеряет за следующие 20 лет, зачастую от $400 000 до $600 000. Разница между 1,6% (в базисных пунктах) и 8 базисными пунктами — это куча денег».

Seeing the potential investors’ eyes widen at how fees were eroding retirement savings affirmed Busque’s belief that Guideline had strong potential for product-market fit.

То, как у потенциальных инвесторов расширялись глаза при виде того, как комиссии разъедают пенсионные накопления, подтвердило веру Буске в то, что у Guideline сильный потенциал для product-market fit.

Early on in the fundraising process, Busque was pitching a product that was more all-encompassing in the benefits space than just 401(k). But this approach, one VC said, was a mistake, and they opted to pass (but they would eventually come back for the Series B and write the lead check).

На раннем этапе процесса фандрейзинга Буске питчил продукт, который охватывал сферу льгот шире, чем просто 401(k). Но этот подход, как сказал один из VC, был ошибкой, и они решили отказаться (но в итоге вернулись на раунд Series B и выписали лид-чек).

Some advice the firm gave would prove pivotal. “They gave the feedback, ‘You're biting off too much. You need to focus on one thing,’” he says.

Совет, который дала эта фирма, оказался поворотным. «Они дали обратную связь: „Вы откусываете слишком много. Вам нужно сосредоточиться на чём-то одном“», — говорит он.

Busque took this seriously. And it was this decision to narrow their focus, along with the choice to build their stack from scratch to save costs at the participant end, that would eventually secure Guideline’s path to success. Busque had heard about others who were exploring the 401(k) for SMBs space, too. But they weren’t going as deep.

Буске воспринял это всерьёз. И именно это решение сузить фокус, наряду с выбором строить свой стек с нуля, чтобы сэкономить затраты на стороне участника, в итоге обеспечило путь Guideline к успеху. Буске слышал и о других, кто тоже исследовал сферу 401(k) для SMB. Но они не копали так глубоко.

“If I want to bring you a modern 401(k) experience, I can go about it in different ways,” Busque says. “The basic one is to put a flashy front end on it and use all of the legacy institutions behind the scenes. I'll go get a census for a record keeper. I'll find a third party to administer the plan. I’ll pay a record keeper. I'll only do the front end software, then I’ll tack on an asset-based fee.”

«Если я хочу принести вам современный опыт 401(k), я могу пойти к этому разными путями, — говорит Буске. — Самый базовый — навесить броский фронтенд и использовать за кулисами все унаследованные институты. Я возьму census для record keeper. Найду третью сторону для администрирования плана. Заплачу record keeper. Сделаю только фронтенд-софт, а затем накину комиссию на основе активов».

But from his research, Busque knew this approach would rely on external vendors and middlemen, who would add on their own fees, which would contradict the very problem he was trying to solve. He was well aware the others might have been able to move faster, but their product would not be as holistic, or effective, as Guideline. He remained committed to doing it the hard way, maybe taking a little longer, but getting it right. Nelson and Caballero agreed.

Но из своего исследования Буске знал, что такой подход будет опираться на внешних поставщиков и посредников, которые добавят собственные комиссии, а это противоречило бы самой проблеме, которую он пытался решить. Он прекрасно понимал, что другие, возможно, смогут двигаться быстрее, но их продукт не будет таким целостным или эффективным, как Guideline. Он остался верен идее делать это трудным путём — возможно, чуть дольше, но сделать правильно. Нельсон и Кабальеро согласились.

“I said to Mike and Cabs: if we're gonna do this, we need to start at the bottom. It's gonna be boring. We're gonna spend a year building record keeping. But it will give us this advantage all the way through, because we don't have to charge asset-based fees like everybody else does,” he says.

«Я сказал Майку и Кэбсу: если мы это делаем, нам нужно начинать с самого низа. Это будет скучно. Мы потратим год на построение record keeping. Но это даст нам преимущество на всём пути, потому что нам не придётся брать комиссии на основе активов, как это делают все остальные», — говорит он.

We went up the stack from the bottom, all the way until we delivered an end product on a web experience. That was super important — it gave us the advantage we needed.

Мы шли вверх по стеку с самого низа, вплоть до того, что выдали конечный продукт в виде веб-опыта. Это было сверхважно — это дало нам нужное преимущество.

Guideline became their own first customer. “We were eating our own dog food, which was super important — what did we want in the product?” Demand mounted while Busque and his co-founders were still in this pre-launch phase. “So many people that I was talking to were like, when are you launching? When can I have this?”

Guideline стала собственным первым клиентом. «Мы ели свой собственный собачий корм, что было крайне важно — что мы сами хотели видеть в продукте?» Спрос рос, пока Буске и его сооснователи были ещё на предзапусковой стадии. «Так много людей, с которыми я общался, спрашивали: когда вы запускаетесь? Когда я смогу это получить?»

Plaid was the first to come knocking, after Busque’s conversations with Perret early on. “Zach was adamant: if you’re not going to do this now, when are you going to do it?”

Plaid постучался первым — после ранних разговоров Буске с Перретом. «Зак был непреклонен: если ты не собираешься делать это сейчас, то когда ты собираешься это сделать?»

Determined to ride the momentum, in December 2016 they launched Plaid’s plan before the product was fully operational. This meant it was a more manual process than they would have liked. “At that time we were outsourcing to a third party to do checks. We called it a non-integrated plan, or NIP. We still have a few of those today for the bigger plans that have a homegrown payroll, or something like that.”

Полные решимости поймать импульс, в декабре 2016 года они запустили план Plaid ещё до того, как продукт был полностью работоспособен. Это означало, что процесс был более ручным, чем им хотелось бы. «В то время мы отдавали проверки на аутсорс третьей стороне. Мы называли это неинтегрированным планом, или NIP. У нас и сегодня есть несколько таких для более крупных планов, у которых есть самописный расчёт зарплат или что-то подобное».

But it also enabled them to build a better product. “That was really important, to get in the weeds, productize the process, and bring it back in-house and develop it in software. Luckily for us, Plaid were great about it — if there was an issue, we would work with them on solving it,” says Busque. “Keeping up with Plaid, we called it the ‘Plaid problem.’ It enabled us to go upmarket. It was important to get up and running that first year, because then we had to do 5500 filing and integrate with the IRS shortly thereafter, to keep those plans in compliance.”

Но это также позволило им построить продукт получше. «Это было по-настоящему важно — залезть в самую гущу, продуктизировать процесс, вернуть его внутрь компании и реализовать в софте. К счастью для нас, Plaid отлично к этому отнеслись — если возникала проблема, мы решали её вместе с ними», — говорит Буске. «Поспевание за Plaid мы называли „проблемой Plaid“. Это позволило нам идти в верхний сегмент рынка. Было важно встать на ноги в тот первый год, потому что вскоре после этого нам пришлось делать подачу формы 5500 и интегрироваться с IRS, чтобы поддерживать эти планы в соответствии с требованиями».

More early customers followed. There was TaskRabbit (no surprise there), as well as some mom-and-pop SMBs, like cupcake shops and bakeries — the exact kind of businesses Busque had in mind when he decided to fix 401(k).

Затем появились и другие ранние клиенты. Был TaskRabbit (что неудивительно), а также несколько семейных малых бизнесов — вроде кексовых лавок и пекарен, — именно тех видов бизнеса, которые Буске держал в голове, когда решил починить 401(k).

Busque’s pioneering approach extended to every aspect of the product. In what was considered radical when compared to industry incumbents, Guideline launched at 0% AUM (assets under management).

Новаторский подход Буске распространялся на каждый аспект продукта. В качестве шага, который считался радикальным по сравнению с отраслевыми старожилами, Guideline запустилась при 0% AUM (assets under management — активы под управлением).

“People couldn't believe we could do something like that,”he says. “The truth is, it was very difficult. But we were in early startup mode and didn't need to make a profit. We just raised the seed.”

«Люди не могли поверить, что мы способны на такое, — говорит он. — По правде говоря, это было очень трудно. Но мы были в раннем стартап-режиме и не нуждались в прибыли. Мы только что подняли посевной раунд».

It’s a good example of how you can, with meticulous market research, come to understand what people most dislike about your industry incumbents, and how to exploit those weaknesses to offer a truly differentiated product. As Busque has shown, digging deep into the research to understand the nuances of the industry you’re in pays off.

Это хороший пример того, как с помощью тщательного исследования рынка можно прийти к пониманию того, что люди больше всего не любят в отраслевых старожилах, и того, как использовать эти слабости, чтобы предложить по-настоящему дифференцированный продукт. Как показал Буске, глубокое погружение в исследование, чтобы понять нюансы отрасли, в которой ты находишься, окупается.

Another example is Guideline’s approach to enrollment. Up until then, 401(k) plans typically required that participants opt-in. Busque was convinced this was part of why enrollment rate at TaskRabbit was low; there were myriad reasons that might prevent a new employee from signing up to a 401(K), such as miscommunication during onboarding, or uncertainty about the product. That’s why a core feature of the Guideline product, from the beginning, was auto-enrollment. Instead of requiring employees to opt-in to the 401(k) plan, they would instead be automatically enrolled, but given the option to (easily and quickly) opt-out.

Ещё один пример — подход Guideline к зачислению участников. До этого планы 401(k) обычно требовали, чтобы участники сами подписывались (opt-in). Буске был убеждён, что отчасти именно поэтому уровень участия в TaskRabbit был низким; существовало бесчисленное множество причин, способных помешать новому сотруднику записаться в 401(k) — например, недопонимание во время онбординга или неуверенность в продукте. Вот почему ключевой функцией продукта Guideline с самого начала было автоматическое зачисление. Вместо того чтобы требовать от сотрудников самим подписываться на план 401(k), их зачисляли автоматически, но давали возможность (легко и быстро) отказаться (opt-out).

This was a non-negotiable for Busque.

Для Буске это было непреложным условием.

"Automatic enrollment was one of the earliest decisions we made. If you do nothing, you're going to be in the 401(k) plan. You get a target day fund and a set contribution rate. You're invested automatically.”

«Автоматическое зачисление было одним из самых ранних решений, что мы приняли. Если ты ничего не делаешь, ты оказываешься в плане 401(k). Ты получаешь target date fund и заданную ставку отчислений. Ты инвестируешь автоматически».

It seemed radical at the time. But his foresight would be proved prescient a decade later when the Secure 2.0 Act mandated auto-enrollment for new retirement plans in 2022, enshrining as policy what Guideline had championed from day one. It’s a reminder that true innovation often feels uncomfortable at first, but can lay the groundwork for lasting change.

В то время это казалось радикальным. Но его прозорливость подтвердилась десятилетие спустя, когда в 2022 году закон Secure 2.0 Act сделал автоматическое зачисление обязательным для новых пенсионных планов, закрепив в качестве политики то, что Guideline отстаивала с первого дня. Это напоминание о том, что подлинная инновация поначалу часто вызывает дискомфорт, но может заложить фундамент для долгосрочных перемен.

It’s also a lesson in building for the needs of your target audience and being willing to forget the rest, even when appealing to a broader market might be tempting. Busque estimates the auto-enrollment feature led to the loss of “perhaps five or ten plans out of the first 100.” But in the end, it became a defining characteristic of the product that set Guideline apart, and, in what is perhaps the ultimate validation, was adopted by other retirement funds in the years to come.

Это также урок о том, как нужно строить продукт под нужды своей целевой аудитории и быть готовым забыть про остальное, даже когда соблазнительно угодить более широкому рынку. Буске оценивает, что функция автоматического зачисления привела к потере «возможно, пяти или десяти планов из первых 100». Но в итоге она стала определяющей характеристикой продукта, которая выделила Guideline, и — что, пожалуй, является высшим подтверждением — была перенята другими пенсионными фондами в последующие годы.

Busque is unwavering in his view that when it comes to making product decisions, it should always come down to relentless focus on participant outcome.

Буске непоколебим в своём убеждении, что, когда дело доходит до продуктовых решений, всё всегда должно сводиться к неустанному фокусу на результате для участника.

“Stay true to who you are,” Busque says. “I had a lot of conviction that this was the right thing to do. If you didn't want to participate, you could get out of it with the click of a button. But we have so many notes from people saying, ‘Thank you for putting me in. I didn't have time to do it. I've been in it for three years and I've made 30%.’”

«Оставайся верен тому, кто ты есть, — говорит Буске. — У меня была сильная убеждённость, что это правильное решение. Если ты не хотел участвовать, ты мог выйти одним нажатием кнопки. Но у нас столько записок от людей, которые говорят: „Спасибо, что записали меня. У меня не было времени сделать это самому. Я в плане уже три года и заработал 30%“».

Busque had confidence in his product. He also knew they would not be able to rely on word-of-mouth alone. So, they made a few sales hires who began outbound. This was an area where Busque admits they “failed,” though it would result in crucial early lessons that ultimately got them on the right path.

Буске был уверен в своём продукте. Он также знал, что они не смогут полагаться только на сарафанное радио. Поэтому они сделали несколько найма в продажи, которые начали outbound. В этой области Буске признаёт, что они «провалились», хотя это и привело к важнейшим ранним урокам, которые в конечном счёте вывели их на верный путь.

“We brought in a few sales folks,” he recalls. “I was like, ‘you guys sell 10 plans this year. I will take you to Mexico. We didn't sell 10 plans. Nobody went to Mexico.’”

«Мы привели несколько человек в продажи, — вспоминает он. — Я сказал: „Ребята, продайте 10 планов за этот год. Я свожу вас в Мексику. Мы не продали 10 планов. Никто не поехал в Мексику“».

The issue was tied to what Busque mentioned about needing to tell the story of the problem Guideline was solving. They came up against misunderstanding among the customer base. Folks lacked a deeper understanding of just how bad fees on 401(k)s were, or seemed dubious that providing a 401(k) was even possible for an SMB owner.

Проблема была связана с тем, о чём Буске упомянул — с необходимостью рассказать историю той проблемы, которую решала Guideline. Они столкнулись с непониманием среди клиентской базы. Людям не хватало более глубокого понимания того, насколько плохи были комиссии на 401(k), либо они сомневались, что предоставить 401(k) вообще возможно для владельца SMB.

With around 60% of customers signing up on their own, Busque leaned heavily into product-led growth and opted not to invest further in building out a larger sales team. “In hindsight, do I wish I’d hired a sales leader to get that other 40%? Absolutely. I regret it to this day.”

При том что около 60% клиентов регистрировались самостоятельно, Буске сделал серьёзную ставку на product-led growth и решил не вкладываться дальше в построение более крупной команды продаж. «Оглядываясь назад, жалею ли я, что не нанял лидера продаж, чтобы получить те оставшиеся 40%? Абсолютно. Жалею об этом до сих пор».

You could say it was a lucky mistake. It forced Busque to find an alternate solution to sales-led growth, resulting in a partnership that would be transformative — and also lead to Guideline's acquisition a decade later.

Можно сказать, это была удачная ошибка. Она вынудила Буске найти альтернативное решение взамен роста через продажи, что вылилось в партнёрство, которое окажется преобразующим — а также приведёт к поглощению Guideline десятилетие спустя.

How a payroll integration with Gusto helped scale Guideline to tens of thousands of SMB customers

Как интеграция расчёта зарплат с Gusto помогла масштабировать Guideline до десятков тысяч SMB-клиентов

“Where do people look to bring on new benefits?”

«Куда люди смотрят, когда хотят подключить новые льготы?»

This is the question Busque asked himself after the “failure” of the outbound sales efforts. How could they reach the right people, at the right time, and find the customers he knew would benefit enormously from using Guideline’s product? The answer eventually came: a payroll company.

Именно этот вопрос Буске задал себе после «провала» усилий по outbound-продажам. Как им добраться до нужных людей в нужное время и найти клиентов, которые, как он знал, получат огромную пользу от продукта Guideline? Ответ в итоге пришёл: компания по расчёту зарплат.

The realization led Busque to Gusto (previously ZenPayroll), a service that had been using software solutions to simplify payroll for SMBs since 2011. Together, Gusto and Guideline built an integration that allowed Guideline to tap Gusto’s customer base, as well as feature a product display in the benefits tab on the Gusto website. Busque defines this moment as the big unlock that changed everything.

Это осознание привело Буске к Gusto (раньше — ZenPayroll), сервису, который с 2011 года использовал программные решения для упрощения расчёта зарплат для SMB. Вместе Gusto и Guideline построили интеграцию, которая позволила Guideline получить доступ к клиентской базе Gusto, а также разместить отображение продукта во вкладке льгот на сайте Gusto. Буске определяет этот момент как большой прорыв, который всё изменил.

“We built this whole ecosystem with them, and they became a customer. The integration gave us operational excellence and scale. It was good for Guideline, but also for Gusto; it's a 100% margin business for them.”

«Мы построили с ними целую экосистему, и они стали клиентом. Интеграция дала нам операционное совершенство и масштаб. Это было хорошо для Guideline, но и для Gusto тоже; для них это бизнес со 100%-й маржой».

Not only could they increase customer acquisition this way, but the integration meant that if a Gusto customer signed up with Guideline, Guideline could ingest the customer’s payroll data, vastly simplifying the process at the user’s end. It was a 360-degree integration which meant if the customer changed their contribution on Guideline, it would also update in Gusto, and vice-versa.

Так они могли не только увеличить привлечение клиентов, но и — благодаря интеграции — если клиент Gusto регистрировался в Guideline, Guideline могла подтягивать данные о зарплате этого клиента, колоссально упрощая процесс на стороне пользователя. Это была круговая интеграция на 360 градусов, означавшая, что если клиент менял своё отчисление в Guideline, оно обновлялось и в Gusto, и наоборот.

“It allowed us to get to the scale that we are,” Busque says. “92% of all of our customers are on an integrated platform. That's where we play really well. We're 400 people at Guideline, but we service almost 60,000 small businesses at this point. If you look at any other competitors like ADP, that are at our scale, they have hundreds and hundreds of people just servicing 401(k). We do it all in the system.”

«Это позволило нам достичь того масштаба, на котором мы сейчас, — говорит Буске. — 92% всех наших клиентов находятся на интегрированной платформе. Именно там мы играем по-настоящему хорошо. Нас в Guideline 400 человек, но мы обслуживаем почти 60 000 малых бизнесов на данный момент. Если посмотреть на любых других конкурентов вроде ADP, которые на нашем масштабе, у них сотни и сотни людей, занятых только обслуживанием 401(k). Мы же делаем всё это в системе».

A decade of partnership becomes an acquisition

Десятилетие партнёрства превращается в поглощение

The possibility of Gusto acquiring Guideline was there from the beginning.

Возможность того, что Gusto поглотит Guideline, существовала с самого начала.

“Since as early as 2016, Tomer and I had been having a recurring conversation about it,” Busque says. “I was open to the idea, but first I wanted to prove Guideline in the market.”

«Ещё с 2016 года у нас с Tomer был периодически повторяющийся разговор об этом, — говорит Буске. — Я был открыт этой идее, но сначала я хотел доказать состоятельность Guideline на рынке».

Talk turned serious in the spring of 2024. “It was a Goldilocks moment,” as Busque puts it. Guideline was about to turn 10. The company had been profitable for 18 months, hitting around $175 million in ARR. Guideline had reached a strong, stable point. But sustaining the kind of growth expected of a VC-backed company was only going to get harder; Busque was beginning to observe consolidation in the 401(k) services space, and that companies would increasingly build or own their 401(k) products, reducing demand and putting downward pressure on the fees that could be charged for a product like Guideline.

Разговоры стали серьёзными весной 2024 года. «Это был момент Златовласки», — как выражается Буске. Guideline вот-вот должно было исполниться 10 лет. Компания была прибыльной уже 18 месяцев, выйдя примерно на $175 млн ARR. Guideline достигла прочной, стабильной точки. Но поддерживать темпы роста, ожидаемые от компании с VC-финансированием, становилось всё труднее; Буске начинал замечать консолидацию в сфере услуг 401(k) и то, что компании будут всё чаще строить или владеть собственными продуктами 401(k), снижая спрос и оказывая давление в сторону понижения комиссий, которые можно взимать за продукт вроде Guideline.

Gusto wasn’t the only contender; there was interest from other parties. Guideline did their due diligence, exploring these other opportunities. But given Guideline and Gusto’s long partnership and deep integration, in particular their compatible tech stacks and high number of shared customers, it was clear Gusto was the most ideal acquisition partner. “They were our first partner, our longest partner, our fastest-growing partner throughout the history of Guideline.”

Gusto был не единственным претендентом; интерес проявляли и другие стороны. Guideline провела свою due diligence, изучив эти другие возможности. Но с учётом долгого партнёрства и глубокой интеграции Guideline и Gusto, в частности их совместимых техстеков и большого числа общих клиентов, было ясно, что Gusto — самый идеальный партнёр для поглощения. «Они были нашим первым партнёром, нашим самым давним партнёром, нашим самым быстрорастущим партнёром на протяжении всей истории Guideline».

Alignment did not mean it would be easy.

Совпадение интересов не означало, что будет легко.

“The transaction itself was incredibly complicated,” Busque says. What made the acquisition so complex was that Guideline, as a regulated financial services company, was not a single, simple business that could be cleanly transferred. The company was structured as multiple licensed and regulated entities under one corporate umbrella, including a record keeper and a registered investment advisor, each governed by its own compliance requirements.

«Сама сделка была невероятно сложной», — говорит Буске. Поглощение оказалось столь сложным потому, что Guideline, как регулируемая компания в сфере финансовых услуг, не была единым простым бизнесом, который можно было бы аккуратно передать. Компания была устроена как несколько лицензированных и регулируемых юридических лиц под одной корпоративной зонтичной структурой, включая record keeper и зарегистрированного инвестиционного советника (registered investment advisor), каждое из которых регулировалось собственными требованиями к соответствию.

To make the deal work, Guideline essentially had to be split into two parallel businesses: one serving customers integrated with Gusto’s payroll platform, and another serving customers using other payroll providers. That meant separating books of business, restructuring licensing agreements across entities, and ensuring strict data segregation, all while maintaining continuous compliance with regulators like the SEC, IRS, and the Department of Labor.

Чтобы сделка состоялась, Guideline по сути пришлось разделить на два параллельных бизнеса: один обслуживал клиентов, интегрированных с платформой расчёта зарплат Gusto, а другой — клиентов, использующих других провайдеров расчёта зарплат. Это означало разделение портфелей бизнеса, реструктуризацию лицензионных соглашений между юрлицами и обеспечение строгой сегрегации данных — и всё это при сохранении непрерывного соответствия требованиям регуляторов вроде SEC, IRS и Министерства труда.

I remember looking around, like, ‘Is there a blueprint for this? Has somebody done this before? I couldn't find it.

Помню, я оглядывался вокруг и думал: «Есть ли для этого готовый чертёж? Делал ли кто-то такое раньше?» Я не смог его найти.

Because Guideline had to be divided into Gusto and non-Gusto books of business — and because each part of the company carried its own regulatory and licensing obligations — different pieces of the deal had to be worked through simultaneously. While Busque was negotiating the terms with the Gusto team, other discussions were happening at the same time about where certain customers would go, how licenses would be reassigned, and how to separate systems without disrupting active payroll runs or delaying investments. It meant juggling several interlocking conversations at once, with three, four, sometimes five parties involved.

Поскольку Guideline пришлось разделить на портфели бизнеса Gusto и не-Gusto — и поскольку каждая часть компании несла собственные регуляторные и лицензионные обязательства, — разные части сделки приходилось прорабатывать одновременно. Пока Буске согласовывал условия с командой Gusto, в то же самое время шли другие обсуждения о том, куда отойдут определённые клиенты, как будут переназначены лицензии и как разделить системы, не нарушая активные платёжные циклы и не задерживая инвестиции. Это означало жонглирование несколькими взаимосвязанными переговорами одновременно — с тремя, четырьмя, а иногда и пятью сторонами.

“Daunting,” is the word Busque uses to describe this period. “I didn’t sleep for months.”

«Устрашающе» — вот слово, которым Буске описывает этот период. «Я не спал месяцами».

This complex unchartered territory meant that the deal could have dangerously stalled, or fallen apart. Busque says what held it all together was the strong relationships underpinning the deal.

Эта сложная неизведанная территория означала, что сделка могла опасно застопориться или развалиться. Буске говорит, что всё держалось на прочных отношениях, лежавших в основе сделки.

“It took a ton of partnership on both sides to get it done,” he says. “It was important to have that decade of experience with Josh and Tomer to get through this deal. Quite honestly, I don’t know if we would have got through it, had it been a new entity.”

«Чтобы довести это до конца, потребовалась огромная доля партнёрства с обеих сторон, — говорит он. — Важно было иметь десятилетие опыта с Джошем и Tomer, чтобы пройти через эту сделку. Честно говоря, не знаю, прошли бы мы через неё, будь это новая компания».

Busque’s long-time rapport with his outside counsel, Andre Gharakhanian at Silicon Legal Strategy, who has been his attorney since the TaskRabbit days, was also crucial.

Давние доверительные отношения Буске с его внешним юрисконсультом, Andre Gharakhanian из Silicon Legal Strategy, который был его адвокатом ещё со времён TaskRabbit, тоже оказались крайне важны.

“It’s one of the things I relied on the most. Gharakhanian could reach out to ERISA attorneys [lawyers that specialize in the Employee Retirement Income Security Act of 1974] and people that know the SEC and the IRS, to bring that all together in a short window. We did it without bankers involved, which was kind of amazing.”

«Это одна из тех вещей, на которые я полагался больше всего. Gharakhanian мог связаться с ERISA-юристами [адвокатами, специализирующимися на Employee Retirement Income Security Act 1974 года] и людьми, которые разбираются в SEC и IRS, чтобы свести всё это воедино в короткий срок. Мы провернули это без участия банкиров, что было довольно поразительно».

It’s his number one piece of advice for other founders going through an acquisition.

Это его главный совет другим основателям, проходящим через поглощение.

“Be careful who you choose for the professionals around the table. Make sure you have a solid relationship with them. Get referrals, get introductions. Do your due diligence. It's really, really important to get that right.”

«Будьте осторожны при выборе профессионалов за столом переговоров. Убедитесь, что у вас с ними прочные отношения. Берите рекомендации, добивайтесь интро. Делайте свою due diligence. Крайне, крайне важно подобрать их правильно».

For Busque, the acquisition means the mission he began building Guideline with — to fix 401(k) for SMBs — can continue to scale in a way that only a decade-long partnership could make possible. He believes it sets up a better experience for a new generation of investors, with more transparency, flexibility and fewer of the frictions that defined the old system.

Для Буске поглощение означает, что миссия, ради которой он начал строить Guideline, — починить 401(k) для SMB — может продолжать масштабироваться так, как сделать это могло только десятилетнее партнёрство. Он считает, что это закладывает лучший опыт для нового поколения инвесторов, с большей прозрачностью, гибкостью и меньшим числом трений, определявших старую систему.

“Gen Z is one of the fastest growing investing categories. Those people work at small businesses, too. They don’t just want mutual funds anymore. It’s important to make sure that we have an amazing investment suite for them. We can do that as one team under Gusto.”

«Поколение Z — одна из самых быстрорастущих категорий инвесторов. Эти люди тоже работают в малом бизнесе. Им больше не нужны только взаимные фонды. Важно убедиться, что у нас есть потрясающий набор инвестиционных инструментов для них. Мы можем сделать это как единая команда под крылом Gusto».