Tired vs. Wired: $4 Trillion in IPOs Coming, $100B in M&A, Vibing Isn’t Killing Salesforce After All, and Why the B2B Doomers Were Dead Wrong (Mostly)

Джейсон Лемкин из SaaStr подводит итоги 2025–начала 2026 годов, сопоставляя пять мрачных прогнозов с реальностью: CRM не были вытеснены vibe-кодингом, а получили внутри себя агентов (Agentforce, Qualified, Artisan). Главная проблема ИИ-агентов сместилась с галлюцинаций на их недозагрузку. B2B не умер, а разделился: победители вроде Databricks ($5,4 млрд выручки, +65% YoY, оценка $134 млрд), CrowdStrike и Palo Alto растут на 25%+. Сокращения и экспоненциальный рост продуктивности идут одновременно — SaaStr AI работает примерно с 3 людьми и 20+ агентами при выручке +47% YoY. IPO-окно не закрылось: SpaceX, OpenAI и Anthropic суммарно тянут на $3,5 трлн потенциального exit-value, а объём M&A в 2025 году достиг $4,3 трлн (+39%), включая опцион SpaceX на покупку Cursor за $60 млрд.

Tired vs. Wired: $4 Trillion in IPOs Coming, $100B in M&A, Vibing Isn’t Killing Salesforce After All, and Why the B2B Doomers Were Dead Wrong (Mostly)

Tired vs. Wired: IPO на $4 триллиона на подходе, $100 млрд в M&A, vibe-кодинг всё-таки не убивает Salesforce и почему B2B-думеры (в основном) ошибались

by | Artificial Intelligence (AI), Blog Posts, SaaStr.Ai

автор: Jason Lemkin | Artificial Intelligence (AI), Blog Posts, SaaStr.Ai

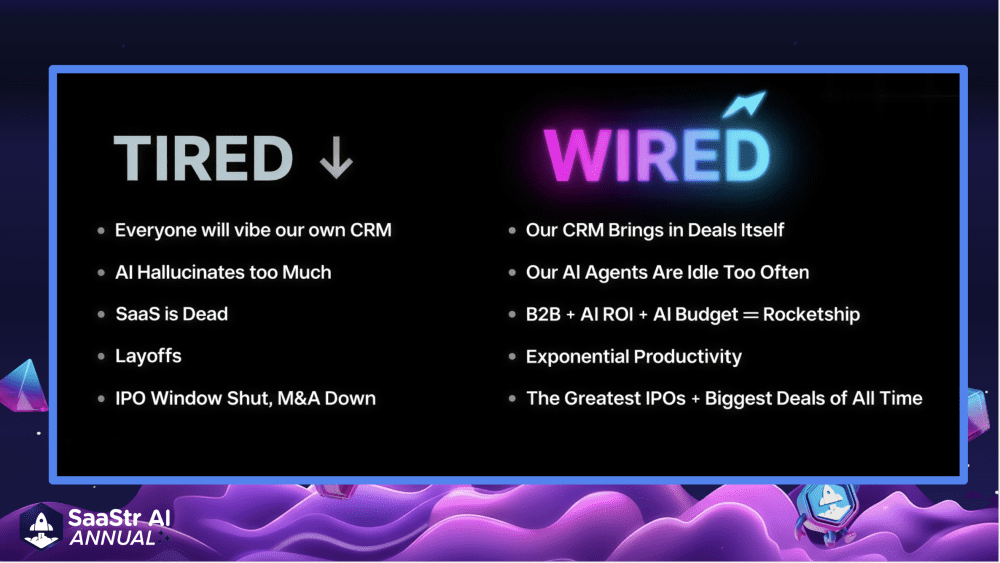

I put this chart together for my SaaStr AI Annual opener last week. Of the 5 things we kept hearing through 2025 and through Q1 2026, and what we’re actually seeing now that the agents have shipped and the budgets have hit.

Я собрал этот график для своего открытия SaaStr AI Annual на прошлой неделе. Это 5 вещей, которые мы слышали на протяжении всего 2025 года и первого квартала 2026-го — и то, что мы реально наблюдаем сейчас, когда агенты запущены, а бюджеты освоены.

#1. “Everyone will vibe-code their own CRM” → “Our CRM brings in deals itself”

#1. «Каждый сам себе vibe-кодит CRM» → «Наша CRM сама приводит сделки»

Remember the panic in 2025? Every founder would spin up their own internal CRM on Replit. Salesforce was doomed, HubSpot was dead, the whole category was getting destoryed by vibe coding. It was a big part of the SaaSpocolypse.

Помните панику 2025-го? Каждый фаундер поднимет свою внутреннюю CRM на Replit. Salesforce обречён, HubSpot мёртв, всю категорию уничтожит vibe-кодинг. Это было важной частью «SaaSpocalypse».

Well, older B2B players without an AI Agent to really sell have 99 problems. But vibing your own CRM isn’t really one of them. It didn’t happen. Not at scale.

Что ж, у старых B2B-игроков без полноценного продающего AI-агента 99 проблем. Но vibe-кодинг своей CRM — точно не одна из них. Этого не произошло. По крайней мере, не в массовом масштабе.

What did happen is that the CRMs got agents inside them. Agentforce running win-back campaigns at 72% open rates over here at SaaStr. Qualified closing $1M+ as our inbound BDR before a human ever touches the deal. Artisan running three concurrent outbound SDR instances. The CRM didn’t get replaced. It grew teeth.

А произошло вот что: внутри CRM появились агенты. Agentforce запускает win-back-кампании с показателем открытий 72% — это у нас в SaaStr. Qualified закрывает сделки на $1M+ в роли нашего входящего BDR ещё до того, как человек коснётся сделки. Artisan ведёт три параллельных инстанса исходящих SDR. CRM не заменили. У неё выросли зубы.

We all now vibe-code internal tools, n=1 apps (just for us), connectors, and much more.. We did. QBee is one of them, runs our entire sponsorship operation with 70% fewer human hours. But the workflow apps that survive sit on top of the system of record. They don’t replace it. The CRM is still where the truth lives. It just stopped waiting for humans to type into it.

Все мы теперь vibe-кодим внутренние инструменты, n=1 приложения (только для себя), коннекторы и многое другое. Да, мы это делаем. QBee — один из таких: он ведёт всю нашу спонсорскую операцию, тратя на 70% меньше человеко-часов. Но рабочие приложения, которые выживают, сидят поверх системы учёта. Они её не заменяют. CRM по-прежнему хранит истину. Просто она перестала ждать, пока люди в неё что-то впечатают.

#2. “AI hallucinates too much to tryst” → “Our AI agents are idle too often”

#2. «ИИ слишком галлюцинирует, чтобы ему доверять» → «Наши AI-агенты слишком часто простаивают»

The complaint a year ago: my AI agent made stuff up.

Жалоба год назад: мой AI-агент всё выдумывает.

The complaint this quarter: my AI agent isn’t doing enough.

Жалоба в этом квартале: мой AI-агент делает недостаточно.

This is the actual frontier conversation with buyers right now. They turned on the agent. Hallucinations are still there but got mostly fixed with proper grounding, tool use, and the right model. And now they look at their agent dashboard and see… not much. The agent ran 14 tasks today. There are 400 things it could be doing.

Это и есть реальный передовой разговор с покупателями прямо сейчас. Они включили агента. Галлюцинации никуда не делись, но в основном решаются правильным grounding'ом, использованием инструментов и подходящей моделью. И вот они смотрят на дашборд агента — а там… негусто. Агент сегодня выполнил 14 задач. А мог бы делать 400.

#3. “SaaS is dead” → “B2B + AI ROI + AI budget = rocketship”

#3. «SaaS мёртв» → «B2B + AI ROI + AI-бюджет = ракета»

The narrative through Q4 last year was that B2B was finished. Margins compressed, NDR collapsed, AI was going to eat seat-based pricing alive.

Главный нарратив в Q4 прошлого года — B2B закончился. Маржа сжалась, NDR обвалился, ИИ съест pricing по местам заживо.

The reality in May 2026: the winners are growing faster than they ever have.

Реальность в мае 2026 года: победители растут быстрее, чем когда-либо.

Public B2B got cut in half in February. The companies that came back are the ones with measurable AI ROI and customers who have actual AI budget to spend. Look at Databricks at $5.4 billion in annual revenue as of February, up 65% year-over-year, with a $134 billion valuation after a $5 billion raise. CrowdStrike and Palo Alto both still growing 25%+ at scale. The winners are pulling away.

Публичный B2B порезали вдвое в феврале. Вернулись те компании, у которых есть измеримый AI ROI и клиенты с реальным AI-бюджетом. Посмотрите на Databricks: $5,4 млрд годовой выручки на февраль, +65% год к году, оценка $134 млрд после раунда на $5 млрд. CrowdStrike и Palo Alto по-прежнему растут на 25%+ при огромных масштабах. Победители отрываются от остальных.

It’s not dead. It bifurcated. If you have AI ROI you can prove in a customer’s QBR deck, you are growing 60%+ this year. If you don’t, you’re getting churned out of the budget cycle.

Он не мёртв. Он расслоился. Если у вас есть AI ROI, который вы можете доказать в QBR-презентации клиента, — вы растёте на 60%+ в этом году. Если нет — вас вычёркивают из бюджетного цикла.

#4. “Layoffs” → “Exponential productivity”

#4. «Увольнения» → «Экспоненциальная продуктивность»

Both can be true at the same time, and both are. The layoffs are real. The productivity gains are also real, and they’re bigger than most people are admitting publicly.

И то и другое может быть правдой одновременно — и так оно и есть. Увольнения реальны. Рост продуктивности тоже реален, и он больше, чем большинство публично готовы признать.

SaaStr AI runs on roughly 3 humans and 20+ agents. 10K, our AI VP of Marketing, is 14,230+ lines of code and runs the Monday standup. QBee runs sponsor ops for 100+ partners. Revenue swung from -19% to +47% YoY with fewer humans, not more.

SaaStr AI работает примерно силами 3 человек и 20+ агентов. 10K, наш AI VP of Marketing, — это 14 230+ строк кода, и он ведёт понедельничный standup. QBee ведёт спонсорские операции для 100+ партнёров. Выручка качнулась с -19% до +47% YoY — при меньшем, а не большем числе людей.

This isn’t a SaaStr-only story. Everyone truly running AI for coding and other AI agents at scale and running 3-10x output per headcount. It’s exhilirating and exhausing at the same time.

Это история не только про SaaStr. Все, кто всерьёз использует ИИ для кода и другие AI-агенты на масштабе, выдают в 3–10 раз больше результата на сотрудника. Это одновременно вдохновляет и выматывает.

The productivity gains aren’t coming. They’re massive and already here.

Рост продуктивности не «придёт». Он уже здесь — и он огромный.

#5. “IPO window shut, M&A down” → “The greatest IPOs + biggest deals of all time”

#5. «IPO-окно закрыто, M&A в упадке» → «Крупнейшие IPO и самые большие сделки за всю историю»

This one is the most factually wrong of the bunch, and somehow it’s still the prevailing narrative in B2B Twitter.

Этот пункт — самый фактически неверный из всех, и почему-то именно он продолжает оставаться доминирующим нарративом в B2B-Twitter.

Start with the Big 3. SpaceX at $1.5T projected exit value. OpenAI and Anthropic both at almost $1T. Combined: $3.5 trillion. Per PitchBook, those three listings alone would create more exit value than every single US VC-backed IPO since 2000.

Начнём с «Большой тройки». SpaceX с прогнозной exit-стоимостью $1,5 трлн. OpenAI и Anthropic — оба около $1 трлн. Суммарно: $3,5 триллиона. По данным PitchBook, эти три листинга в одиночку создадут больше exit-стоимости, чем все IPO компаний, поддержанных VC в США, начиная с 2000 года.

Combined. Meta, Uber, Snowflake, Rivian, DoorDash, Snap, Lyft, Robinhood, Coupang, every one of them. All of them added together are smaller than the Big 3. $110B of capital invested across the three. $3 trillion in projected exit value. 27x aggregate return on invested capital, if it works.

Все вместе. Meta, Uber, Snowflake, Rivian, DoorDash, Snap, Lyft, Robinhood, Coupang — каждая из них. Все они вместе взятые меньше «Большой тройки». $110 млрд инвестированного капитала на троих. $3 триллиона прогнозной exit-стоимости. Совокупный возврат на вложенный капитал 27x — если всё получится.

And that’s just the top of the stack. Databricks at $134B with $5.4B in revenue, up 65% YoY. Stripe finally cracking $100B+. Canva at $42B and ~$3.3B ARR. Discord, Plaid, Cerebras all queued up.

И это только верхушка стека. Databricks при $134 млрд оценки и $5,4 млрд выручки, +65% YoY. Stripe наконец пробивает $100 млрд+. Canva при $42 млрд и ~$3,3 млрд ARR. Discord, Plaid, Cerebras — все в очереди.

M&A is bigger that ever, too. SpaceX has an option to acquire Cursor for $60 billion by year-end, or pay a $10 billion breakup fee if they walk.

M&A тоже бьёт рекорды. У SpaceX есть опцион на покупку Cursor за $60 млрд до конца года или выплату $10 млрд отступных, если они откажутся.

Cursor went from $1B ARR in early 2025 to $2B in February 2026, with a projected $6B run rate by year-end. That’s the most valuable application-layer AI company on the planet, and it’s getting bought by a rocket company. The BlackRock / Microsoft / Nvidia / MGX / xAI consortium bought Aligned Data Centers for roughly $40 billion, one of the largest infrastructure deals on record. Google bought Wiz for $32B. Palo Alto bought CyberArk. Total M&A volumes across sectors hit $4.3 trillion in 2025, up 39% from 2024. Technology M&A deal value in March 2026 alone reached $150.4 billion, up 31% year-over-year.

Cursor вырос с $1 млрд ARR в начале 2025 года до $2 млрд в феврале 2026-го, с прогнозом $6 млрд run rate к концу года. Это самая дорогая AI-компания на уровне приложений в мире — и её покупает ракетная компания. Консорциум BlackRock / Microsoft / Nvidia / MGX / xAI купил Aligned Data Centers примерно за $40 млрд — одна из крупнейших инфраструктурных сделок в истории. Google купил Wiz за $32 млрд. Palo Alto купил CyberArk. Совокупный объём M&A по всем секторам достиг $4,3 трлн в 2025 году, +39% к 2024-му. Только в марте 2026 года объём технологических M&A-сделок составил $150,4 млрд, +31% год к году.

The window isn’t shut. It’s the most open it’s been since 2021, and it’s funding the biggest deals in the history of the industry.

Окно не закрыто. Оно открыто шире, чем когда-либо с 2021 года, и оно финансирует крупнейшие сделки в истории индустрии.

The 2026 B2B + AI Playbook

Playbook для B2B + AI в 2026 году

If you’re running a B2B + AI company in 2026, the playbook is pretty clear:

Если вы строите B2B + AI компанию в 2026 году, плейбук довольно понятен:

Ваша CRM должна вести ваш sales-процесс, а не наоборот. Если ваши агенты не ищут, не квалифицируют и не закрывают сделки внутри CRM — вы платите за shelfware. Измеряйте утилизацию агентов, а не их точность. Точностью нужно управлять, но при правильном подходе она в основном решена. Утилизация — новое узкое место. Стройте агентный продукт с настоящим, доказуемым AI ROI для клиента. Не «мы используем AI». А сэкономленные клиентом доллары или заработанная клиентом выручка. В его P&L, а не в вашем. Работайте lean и AI-pilled. Три человека и двадцать агентов бьют тридцать человек и ноль агентов. Каждый раз. Готовьтесь к ликвидности. Окно открыто, и сделки крупнее, чем когда-либо. Приведите свой дом в порядок. Готовьтесь к ликвидности. Окно открыто, и сделки крупнее, чем когда-либо. Приведите свой дом в порядок.

The doom narrative around B2B was wrong. The takeoff narrative is, if anything, undersold.

Думерский нарратив вокруг B2B оказался неверным. Нарратив о взлёте, если уж на то пошло, скорее недооценён.

That was the message at SaaStr AI Annual 2026. And it’s only getting more true from here.

Это и было главное послание на SaaStr AI Annual 2026. И дальше оно становится только вернее.