Tired vs. Wired: $4 Trillion in IPOs Coming, $100B in M&A, Vibing Isn’t Killing Salesforce After All, and Why the B2B Doomers Were Dead Wrong (Mostly)

Джейсон Лемкин из SaaStr подводит итоги 2025–начала 2026 годов, сопоставляя пять мрачных прогнозов с реальностью: CRM не были вытеснены vibe-кодингом, а получили внутри себя агентов (Agentforce, Qualified, Artisan). Главная проблема ИИ-агентов сместилась с галлюцинаций на их недозагрузку. B2B не умер, а разделился: победители вроде Databricks ($5,4 млрд выручки, +65% YoY, оценка $134 млрд), CrowdStrike и Palo Alto растут на 25%+. Сокращения и экспоненциальный рост продуктивности идут одновременно — SaaStr AI работает примерно с 3 людьми и 20+ агентами при выручке +47% YoY. IPO-окно не закрылось: SpaceX, OpenAI и Anthropic суммарно тянут на $3,5 трлн потенциального exit-value, а объём M&A в 2025 году достиг $4,3 трлн (+39%), включая опцион SpaceX на покупку Cursor за $60 млрд.

Tired vs. Wired: IPO на $4 триллиона на подходе, $100 млрд в M&A, vibe-кодинг всё-таки не убивает Salesforce и почему B2B-думеры (в основном) ошибались

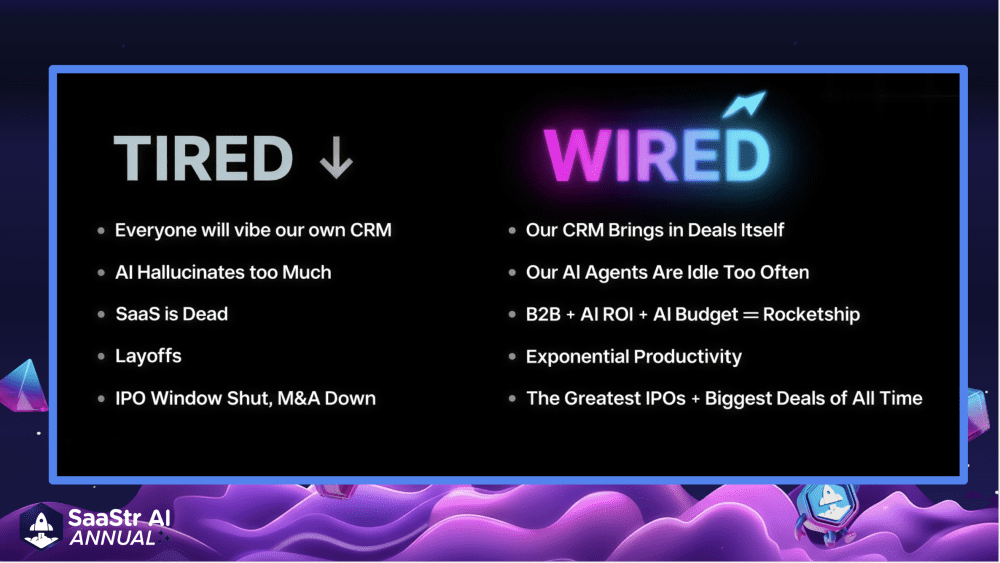

Я собрал этот график для своего открытия SaaStr AI Annual на прошлой неделе. Это 5 вещей, которые мы слышали на протяжении всего 2025 года и первого квартала 2026-го — и то, что мы реально наблюдаем сейчас, когда агенты запущены, а бюджеты освоены.

#1. «Каждый сам себе vibe-кодит CRM» → «Наша CRM сама приводит сделки»

Помните панику 2025-го? Каждый фаундер поднимет свою внутреннюю CRM на Replit. Salesforce обречён, HubSpot мёртв, всю категорию уничтожит vibe-кодинг. Это было важной частью «SaaSpocalypse».

Что ж, у старых B2B-игроков без полноценного продающего AI-агента 99 проблем. Но vibe-кодинг своей CRM — точно не одна из них. Этого не произошло. По крайней мере, не в массовом масштабе.

А произошло вот что: внутри CRM появились агенты. Agentforce запускает win-back-кампании с показателем открытий 72% — это у нас в SaaStr. Qualified закрывает сделки на $1M+ в роли нашего входящего BDR ещё до того, как человек коснётся сделки. Artisan ведёт три параллельных инстанса исходящих SDR. CRM не заменили. У неё выросли зубы.

Все мы теперь vibe-кодим внутренние инструменты, n=1 приложения (только для себя), коннекторы и многое другое. Да, мы это делаем. QBee — один из таких: он ведёт всю нашу спонсорскую операцию, тратя на 70% меньше человеко-часов. Но рабочие приложения, которые выживают, сидят поверх системы учёта. Они её не заменяют. CRM по-прежнему хранит истину. Просто она перестала ждать, пока люди в неё что-то впечатают.

#2. «ИИ слишком галлюцинирует, чтобы ему доверять» → «Наши AI-агенты слишком часто простаивают»

Жалоба год назад: мой AI-агент всё выдумывает.

Жалоба в этом квартале: мой AI-агент делает недостаточно.

Это и есть реальный передовой разговор с покупателями прямо сейчас. Они включили агента. Галлюцинации никуда не делись, но в основном решаются правильным grounding'ом, использованием инструментов и подходящей моделью. И вот они смотрят на дашборд агента — а там… негусто. Агент сегодня выполнил 14 задач. А мог бы делать 400.

#3. «SaaS мёртв» → «B2B + AI ROI + AI-бюджет = ракета»

Главный нарратив в Q4 прошлого года — B2B закончился. Маржа сжалась, NDR обвалился, ИИ съест pricing по местам заживо.

Реальность в мае 2026 года: победители растут быстрее, чем когда-либо.

Публичный B2B порезали вдвое в феврале. Вернулись те компании, у которых есть измеримый AI ROI и клиенты с реальным AI-бюджетом. Посмотрите на Databricks: $5,4 млрд годовой выручки на февраль, +65% год к году, оценка $134 млрд после раунда на $5 млрд. CrowdStrike и Palo Alto по-прежнему растут на 25%+ при огромных масштабах. Победители отрываются от остальных.

Он не мёртв. Он расслоился. Если у вас есть AI ROI, который вы можете доказать в QBR-презентации клиента, — вы растёте на 60%+ в этом году. Если нет — вас вычёркивают из бюджетного цикла.

#4. «Увольнения» → «Экспоненциальная продуктивность»

И то и другое может быть правдой одновременно — и так оно и есть. Увольнения реальны. Рост продуктивности тоже реален, и он больше, чем большинство публично готовы признать.

SaaStr AI работает примерно силами 3 человек и 20+ агентов. 10K, наш AI VP of Marketing, — это 14 230+ строк кода, и он ведёт понедельничный standup. QBee ведёт спонсорские операции для 100+ партнёров. Выручка качнулась с -19% до +47% YoY — при меньшем, а не большем числе людей.

Это история не только про SaaStr. Все, кто всерьёз использует ИИ для кода и другие AI-агенты на масштабе, выдают в 3–10 раз больше результата на сотрудника. Это одновременно вдохновляет и выматывает.

Рост продуктивности не «придёт». Он уже здесь — и он огромный.

#5. «IPO-окно закрыто, M&A в упадке» → «Крупнейшие IPO и самые большие сделки за всю историю»

Этот пункт — самый фактически неверный из всех, и почему-то именно он продолжает оставаться доминирующим нарративом в B2B-Twitter.

Начнём с «Большой тройки». SpaceX с прогнозной exit-стоимостью $1,5 трлн. OpenAI и Anthropic — оба около $1 трлн. Суммарно: $3,5 триллиона. По данным PitchBook, эти три листинга в одиночку создадут больше exit-стоимости, чем все IPO компаний, поддержанных VC в США, начиная с 2000 года.

Все вместе. Meta, Uber, Snowflake, Rivian, DoorDash, Snap, Lyft, Robinhood, Coupang — каждая из них. Все они вместе взятые меньше «Большой тройки». $110 млрд инвестированного капитала на троих. $3 триллиона прогнозной exit-стоимости. Совокупный возврат на вложенный капитал 27x — если всё получится.

И это только верхушка стека. Databricks при $134 млрд оценки и $5,4 млрд выручки, +65% YoY. Stripe наконец пробивает $100 млрд+. Canva при $42 млрд и ~$3,3 млрд ARR. Discord, Plaid, Cerebras — все в очереди.

M&A тоже бьёт рекорды. У SpaceX есть опцион на покупку Cursor за $60 млрд до конца года или выплату $10 млрд отступных, если они откажутся.

Cursor вырос с $1 млрд ARR в начале 2025 года до $2 млрд в феврале 2026-го, с прогнозом $6 млрд run rate к концу года. Это самая дорогая AI-компания на уровне приложений в мире — и её покупает ракетная компания. Консорциум BlackRock / Microsoft / Nvidia / MGX / xAI купил Aligned Data Centers примерно за $40 млрд — одна из крупнейших инфраструктурных сделок в истории. Google купил Wiz за $32 млрд. Palo Alto купил CyberArk. Совокупный объём M&A по всем секторам достиг $4,3 трлн в 2025 году, +39% к 2024-му. Только в марте 2026 года объём технологических M&A-сделок составил $150,4 млрд, +31% год к году.

Окно не закрыто. Оно открыто шире, чем когда-либо с 2021 года, и оно финансирует крупнейшие сделки в истории индустрии.

Playbook для B2B + AI в 2026 году

Если вы строите B2B + AI компанию в 2026 году, плейбук довольно понятен:

Ваша CRM должна вести ваш sales-процесс, а не наоборот. Если ваши агенты не ищут, не квалифицируют и не закрывают сделки внутри CRM — вы платите за shelfware. Измеряйте утилизацию агентов, а не их точность. Точностью нужно управлять, но при правильном подходе она в основном решена. Утилизация — новое узкое место. Стройте агентный продукт с настоящим, доказуемым AI ROI для клиента. Не «мы используем AI». А сэкономленные клиентом доллары или заработанная клиентом выручка. В его P&L, а не в вашем. Работайте lean и AI-pilled. Три человека и двадцать агентов бьют тридцать человек и ноль агентов. Каждый раз. Готовьтесь к ликвидности. Окно открыто, и сделки крупнее, чем когда-либо. Приведите свой дом в порядок. Готовьтесь к ликвидности. Окно открыто, и сделки крупнее, чем когда-либо. Приведите свой дом в порядок.

Думерский нарратив вокруг B2B оказался неверным. Нарратив о взлёте, если уж на то пошло, скорее недооценён.

Это и было главное послание на SaaStr AI Annual 2026. И дальше оно становится только вернее.