Dropbox Hit $1B Faster Than Any B2B Company Ever. But Now, It’s The End of an Era

Dropbox достигла $1 млрд ARR быстрее любой B2B-компании в истории благодаря идеальной PLG-модели и минимальному сжиганию капитала, но после этого рубежа рост неуклонно замедлялся — с 40% в 2016 году до −1% в 2025-м. Основатель Drew Houston, руководивший компанией 19 лет, передаёт пост CEO Ashraf Alkarmi, бывшему CPO Vimeo. Попытки найти «второй акт» — покупки HelloSign, DocSend, FormSwift — не смогли вернуть рост, а ставку на корпоративный AI-поиск перехватил стартап Glean, достигший $100 млн ARR с ростом 203% YoY. Главный урок: в эпоху AI преимущество инкамбента и «рвы из данных» конвертируются в AI-преимущество гораздо хуже, чем принято считать. Тем не менее Dropbox остаётся прибыльной компанией с выручкой $2,5 млрд и 18 млн платящих пользователей, а новый CEO получает мандат на превращение её в AI-native бизнес.

Dropbox Hit $1B Faster Than Any B2B Company Ever. But Now, It’s The End of an Era

Dropbox достигла $1 млрд быстрее любой B2B-компании в истории. Но теперь это конец эпохи

by | Blog Posts, Scale

An end of an era

Of my generation of SaaS CEOs, no star burned brighter than Dropbox

It grew to $1B ARR faster than any before, and burning almost nothing, perfecting the PLG motion. The startup we all wished we founded.

But in the end, there was no second act even pre-AI.… https://t.co/96BycqNq82

— Jason ✨👾SaaStr.Ai✨ Lemkin (@jasonlk) May 26, 2026

Конец эпохи. Среди CEO SaaS-компаний моего поколения ни одна звезда не сияла ярче, чем Dropbox. Компания выросла до $1 млрд ARR быстрее всех предшественников, почти не сжигая денег, доведя PLG-модель до совершенства. Стартап, который каждый из нас мечтал основать. Но в итоге второго акта так и не случилось — даже до эры AI.… https://t.co/96BycqNq82 — Jason ✨👾SaaStr.Ai✨ Lemkin (@jasonlk) May 26, 2026

Of my generation of B2B CEOs, no star burned brighter than Drew Houston and Dropbox.

Среди B2B-CEO моего поколения ни одна звезда не сияла ярче, чем Drew Houston и Dropbox.

Today, after 19 years at the helm, Drew is moving into the Executive Chairman role. Ashraf Alkarmi, who joined as GM of Core in November 2024 from Vimeo where he was CPO, takes over as co-CEO and will eventually become sole CEO once the transition is complete.

Сегодня, после 19 лет у руля, Drew переходит на позицию исполнительного председателя совета директоров. Ashraf Alkarmi, пришедший в ноябре 2024 года из Vimeo, где он был CPO, на должность GM of Core, становится со-CEO и со временем займёт пост единоличного CEO после завершения переходного периода.

If you were building B2B in the 2010s, Dropbox was the company you wished you had founded. Now, a decade after its $1B moment, the story is more complicated.

Если вы строили B2B-бизнес в 2010-х, Dropbox была компанией, которую вы мечтали основать. Спустя десять лет после рубежа в $1 млрд история стала гораздо сложнее.

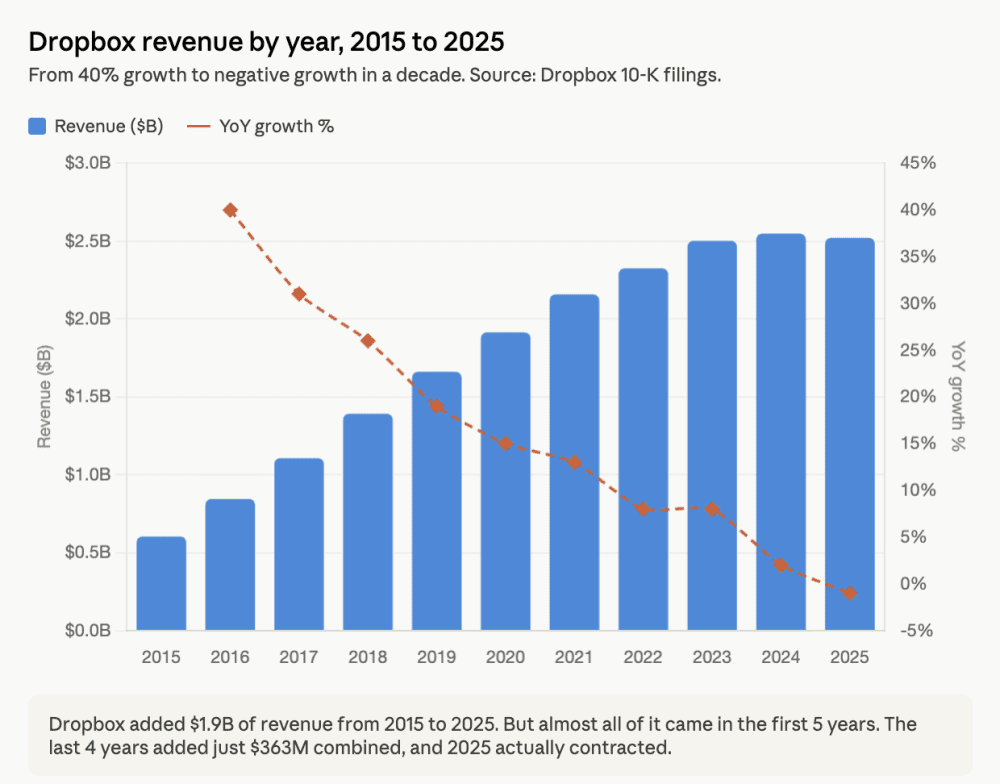

The Revenue Story In One Chart

Вся история выручки — в одном графике

Dropbox revenue 2015 to 2025: from 40% growth to -1%:

Выручка Dropbox с 2015 по 2025 год: от роста 40% до −1%:

The Greatest Pre-AI PLG Story Ever Told

Величайшая PLG-история до-AI-эпохи

Dropbox grew to $1B in revenue faster than any B2B company before it. And it did it burning almost nothing.

Dropbox выросла до $1 млрд выручки быстрее любой B2B-компании до неё. И сделала это, почти ничего не сжигая.

In an era where every cloud company was lighting cash on fire to grow, Drew built the perfected PLG motion. Revenue went from $603.8M in 2015 to $1.107B in 2017, growing 40% then 31%. The company generated positive free cash flow of $137M in 2016 and $305M in 2017.

В эпоху, когда каждая облачная компания сжигала деньги ради роста, Drew создал идеальную PLG-модель. Выручка выросла с $603,8 млн в 2015 году до $1,107 млрд в 2017-м — рост 40%, затем 31%. Компания генерировала положительный свободный денежный поток: $137 млн в 2016 году и $305 млн в 2017-м.

File sync that just worked. Freemium that converted. Viral loops baked into the product. No outbound army. No 200-person SDR floor. Drew took it public in March 2018 at scale and at profitability. He was 35.

Синхронизация файлов, которая просто работала. Freemium, который конвертировал. Вирусные петли, встроенные в продукт. Никакой армии аутбаунда. Никакого SDR-этажа на 200 человек. Drew вывел компанию на IPO в марте 2018 года — на масштабе и в прибыли. Ему было 35.

For the cohort of us building B2B companies in that era, Drew was the operator everyone quietly measured themselves against.

Для тех из нас, кто строил B2B-компании в ту эпоху, Drew был оператором, с которым каждый негласно себя сравнивал.

What Happened to Growth

Что случилось с ростом

The deceleration after $1B ARR is the story:

Замедление после $1 млрд ARR — вот главная история:

2016 → 2017: +40%, затем +31% 2018 → 2019: +26%, затем +19% 2020 → 2021: +15%, затем +13% 2022 → 2023: +8% оба года 2024 → 2025: +2%, затем −1%

Fiscal 2025 revenue came in at $2.521B, down 1.1% year-over-year. Excluding FormSwift, which the company is winding down by end of 2026, revenue grew 0.2%.

Выручка за фискальный 2025 год составила $2,521 млрд — снижение на 1,1% год к году. Без учёта FormSwift, который компания сворачивает к концу 2026 года, выручка выросла на 0,2%.

A great business. A profitable business. But not a growth business anymore.

Отличный бизнес. Прибыльный бизнес. Но больше не растущий.

The pattern is one every public B2B founder fears. The core wedge commoditizes. Google Drive, OneDrive, iCloud, Box all came for file sync. Cloud storage went from a paid product to a free feature inside Workspace and Microsoft 365.

Это паттерн, которого боится каждый публичный B2B-фаундер. Ключевой клин коммодитизируется. Google Drive, OneDrive, iCloud, Box — все пришли за файловой синхронизацией. Облачное хранилище превратилось из платного продукта в бесплатную функцию внутри Workspace и Microsoft 365.

The Second Act That Never Quite Came

Второй акт, который так и не состоялся

Drew tried. Multiple times.

Drew пытался. Неоднократно.

HelloSign for e-signature (renamed Dropbox Sign). DocSend for sales document tracking. FormSwift for forms. Each was a real swing. Each added revenue. None of them re-accelerated the company.

HelloSign для электронной подписи (переименован в Dropbox Sign). DocSend для отслеживания коммерческих документов. FormSwift для форм. Каждый из них был серьёзной ставкой. Каждый добавил выручку. Ни один не вернул компании ускорение роста.

The one that hurts to talk about is enterprise AI search.

Самая болезненная тема — корпоративный AI-поиск.

Dropbox had the unfair advantage on paper. They had the files. They had hundreds of millions of users. They had the document graph that everyone else was trying to build connectors to reach. The agentic layer on top of all your work content was theirs to lose.

На бумаге у Dropbox было нечестное преимущество. У них были файлы. У них были сотни миллионов пользователей. У них был граф документов, к которому все остальные пытались строить коннекторы. Агентный слой поверх всего рабочего контента был их игрой, которую нужно было лишь не проиграть.

Then Glean built it.

А построил его Glean.

By November 2023, Glean had hit $100M in ARR, growing 203% YoY, with plans starting at ~$30K/year and scaling to over $5M/year for Fortune 500 customers.

К ноябрю 2023 года Glean достиг $100 млн ARR с ростом 203% год к году, тарифами от ~$30 тыс./год и контрактами свыше $5 млн/год для клиентов из Fortune 500.

Dropbox launched Dash, their answer. It’s a fine product. It’s part of the AI story the company is telling investors today. But the agentic Glean-killer that should have been the natural Dropbox 2.0 didn’t materialize the way it should have, given the starting advantages.

Dropbox запустил Dash — свой ответ. Неплохой продукт. Часть AI-нарратива, который компания сегодня рассказывает инвесторам. Но агентный «убийца Glean», который должен был стать естественным Dropbox 2.0, так и не материализовался — учитывая стартовые преимущества, всё должно было сложиться иначе.

The lesson for every B2B founder: incumbency in the AI era is worth far less than people thought. Data moats don’t automatically convert to AI moats. The AI-native startup with no users beats the legacy player with 700M users more often than not.

Урок для каждого B2B-фаундера: в эпоху AI преимущество инкамбента стоит гораздо меньше, чем думали. «Рвы из данных» не конвертируются автоматически в AI-рвы. AI-native стартап без пользователей чаще побеждает игрока-инкамбента с 700 млн пользователей, чем наоборот.

What Drew Got Right

Что Drew сделал правильно

Drew did the things that almost no founder does:

Drew сделал то, что почти ни одному фаундеру не удаётся:

Построил бизнес с подписной выручкой свыше $1 млрд и управлял им прибыльно Вывел компанию на IPO и оставался CEO 19 лет Вернул реальный капитал акционерам (байбэки на несколько миллиардов долларов) Ни разу не сломал компанию ни в одном из трёх платформенных сдвигов (мобайл, cloud-native, AI) Создал культуру, которая продержалась два десятилетия

The list of B2B founders who can claim any of that is short. The list who can claim all of it is shorter.

Список B2B-фаундеров, которые могут заявить хотя бы что-то из этого, короток. Список тех, кто может заявить всё, — ещё короче.

The no-second-act critique is real. It’s also a luxury problem. Most companies never get a first act.

Критика «без второго акта» справедлива. Но это проблема из разряда роскоши. Большинство компаний не получают даже первого акта.

Today, we're promoting Ashraf Alkarmi to co-CEO of @Dropbox. Ashraf and I will jointly lead the company, and after a transition period, I'll move into the role of executive chairman and Ashraf will be sole CEO.

Ashraf has transformed our core business since joining — the…

— Drew Houston (@drewhouston) May 26, 2026

Сегодня мы повышаем Ashraf Alkarmi до со-CEO @Dropbox. Мы с Ashraf будем совместно руководить компанией, а после переходного периода я перейду на позицию исполнительного председателя, и Ashraf станет единоличным CEO. С момента прихода Ashraf трансформировал наш основной бизнес — … — Drew Houston (@drewhouston) May 26, 2026

What The New CEO Inherits

Что наследует новый CEO

Q1 2026 came in at $629.5M with management raising full-year revenue and operating margin guidance on the strength of stabilization in the core business and early traction with Dash and Dropbox Protect.

Q1 2026 принёс $629,5 млн выручки; менеджмент повысил годовой прогноз по выручке и операционной марже на фоне стабилизации основного бизнеса и первых успехов Dash и Dropbox Protect.

Ashraf is inheriting a company with:

Ashraf наследует компанию с:

Массивным, прибыльным, слегка снижающимся основным бизнесом 18 миллионами платящих пользователей, потенциал которых недоиспользован Dash, у которого есть product-market fit, но которому нужно стать платформой AI-мандатом от совета директоров и рынка Операционной дисциплиной, выстроенной Drew за два десятилетия

The job is clear. Turn Dropbox into an AI-native company before the core erodes too far. Not easy. Not impossible either.

Задача ясна. Превратить Dropbox в AI-native компанию, пока основной бизнес не просел слишком сильно. Непросто. Но и не невозможно.

Three Lessons for B2B Founders Today

Три урока для B2B-фаундеров сегодня

Первый. Прибыльность даёт вам опциональность. Dropbox ведёт этот разговор в 2026 году с позиции силы, а не отчаяния. Большинство стагнирующих B2B-компаний — нет. Дисциплина Drew в отношении сжигания денег с первого дня — причина, по которой второй акт всё ещё возможен. Второй. Ваш «ров из данных» — это не ваш AI-ров. Если Dropbox не смогла конвертировать 700 млн пользователей и крупнейший в мире граф неструктурированных документов в агентного рабочего ассистента по умолчанию — никто не может полагаться только на инкамбентность. Нужно выпускать AI-native продукт, быстро, и исходить из того, что стартапы идут за вами. Третий. У роли фаундера-CEO есть период полураспада. 19 лет — это долго. Drew делает этот шаг с позиции силы, а не под давлением. Именно тогда и нужно это делать. Большинство фаундеров ждут слишком долго.

End of an era. Probably not the end of the Dropbox story.

Конец эпохи. Но, вероятно, не конец истории Dropbox.

A huge congrats to Drew. And good luck Ashraf. You have one of the most interesting jobs in B2B right now.

Огромные поздравления Drew. И удачи, Ashraf. У вас сейчас одна из самых интересных должностей в B2B.

And probably, the story that is the bookend of the end of the pre-AI SaaS era. It was a fun time, while it lasted. Products that were tough to get to the first $1m ARR, even $10m ARR, but they just grew and grew if you did. A time when products often barely changed for 5+ years. When annual releases were a thing.

И, вероятно, эта история — книжный переплёт, закрывающий до-AI-эру SaaS. Было весёлое время, пока длилось. Продукты, которые с трудом доходили до первого $1 млн ARR, даже до $10 млн ARR, но потом просто росли и росли, если удавалось. Время, когда продукты часто почти не менялись по 5+ лет. Когда годовые релизы были нормой.

That was then. It had its charms. This is now.

Это было тогда. И в том была своя прелесть. А сейчас — сейчас.