Dropbox Hit $1B Faster Than Any B2B Company Ever. But Now, It’s The End of an Era

Dropbox достигла $1 млрд ARR быстрее любой B2B-компании в истории благодаря идеальной PLG-модели и минимальному сжиганию капитала, но после этого рубежа рост неуклонно замедлялся — с 40% в 2016 году до −1% в 2025-м. Основатель Drew Houston, руководивший компанией 19 лет, передаёт пост CEO Ashraf Alkarmi, бывшему CPO Vimeo. Попытки найти «второй акт» — покупки HelloSign, DocSend, FormSwift — не смогли вернуть рост, а ставку на корпоративный AI-поиск перехватил стартап Glean, достигший $100 млн ARR с ростом 203% YoY. Главный урок: в эпоху AI преимущество инкамбента и «рвы из данных» конвертируются в AI-преимущество гораздо хуже, чем принято считать. Тем не менее Dropbox остаётся прибыльной компанией с выручкой $2,5 млрд и 18 млн платящих пользователей, а новый CEO получает мандат на превращение её в AI-native бизнес.

Dropbox достигла $1 млрд быстрее любой B2B-компании в истории. Но теперь это конец эпохи

Конец эпохи. Среди CEO SaaS-компаний моего поколения ни одна звезда не сияла ярче, чем Dropbox. Компания выросла до $1 млрд ARR быстрее всех предшественников, почти не сжигая денег, доведя PLG-модель до совершенства. Стартап, который каждый из нас мечтал основать. Но в итоге второго акта так и не случилось — даже до эры AI.… https://t.co/96BycqNq82 — Jason ✨👾SaaStr.Ai✨ Lemkin (@jasonlk) May 26, 2026

Среди B2B-CEO моего поколения ни одна звезда не сияла ярче, чем Drew Houston и Dropbox.

Сегодня, после 19 лет у руля, Drew переходит на позицию исполнительного председателя совета директоров. Ashraf Alkarmi, пришедший в ноябре 2024 года из Vimeo, где он был CPO, на должность GM of Core, становится со-CEO и со временем займёт пост единоличного CEO после завершения переходного периода.

Если вы строили B2B-бизнес в 2010-х, Dropbox была компанией, которую вы мечтали основать. Спустя десять лет после рубежа в $1 млрд история стала гораздо сложнее.

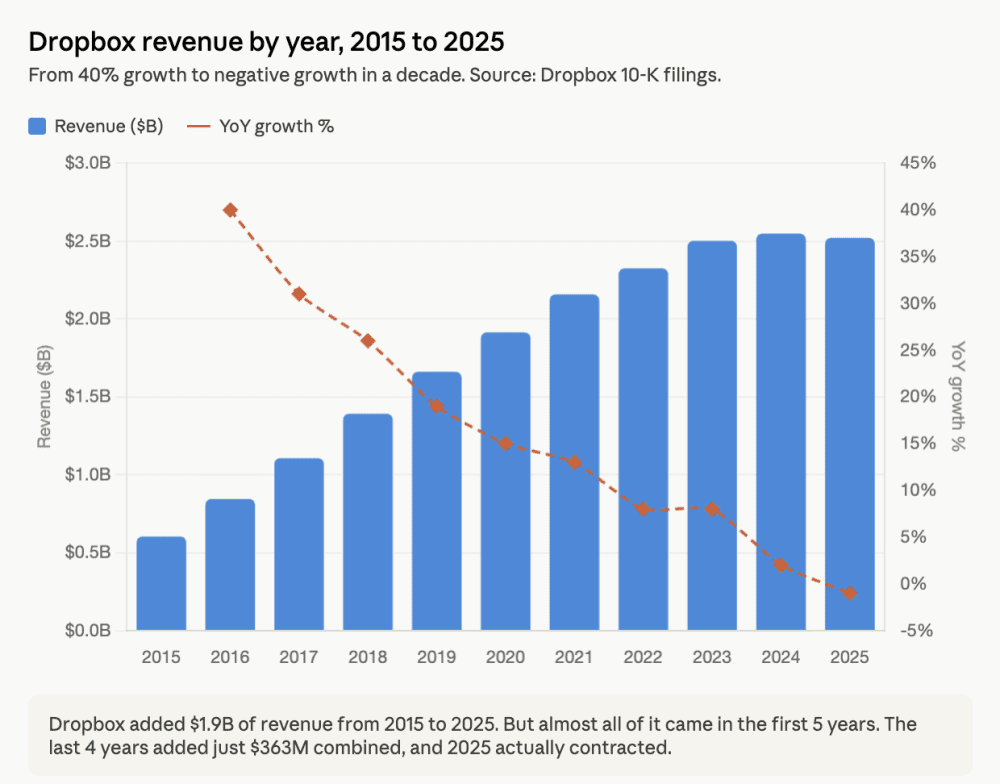

Вся история выручки — в одном графике

Выручка Dropbox с 2015 по 2025 год: от роста 40% до −1%:

Величайшая PLG-история до-AI-эпохи

Dropbox выросла до $1 млрд выручки быстрее любой B2B-компании до неё. И сделала это, почти ничего не сжигая.

В эпоху, когда каждая облачная компания сжигала деньги ради роста, Drew создал идеальную PLG-модель. Выручка выросла с $603,8 млн в 2015 году до $1,107 млрд в 2017-м — рост 40%, затем 31%. Компания генерировала положительный свободный денежный поток: $137 млн в 2016 году и $305 млн в 2017-м.

Синхронизация файлов, которая просто работала. Freemium, который конвертировал. Вирусные петли, встроенные в продукт. Никакой армии аутбаунда. Никакого SDR-этажа на 200 человек. Drew вывел компанию на IPO в марте 2018 года — на масштабе и в прибыли. Ему было 35.

Для тех из нас, кто строил B2B-компании в ту эпоху, Drew был оператором, с которым каждый негласно себя сравнивал.

Что случилось с ростом

Замедление после $1 млрд ARR — вот главная история:

2016 → 2017: +40%, затем +31% 2018 → 2019: +26%, затем +19% 2020 → 2021: +15%, затем +13% 2022 → 2023: +8% оба года 2024 → 2025: +2%, затем −1%

Выручка за фискальный 2025 год составила $2,521 млрд — снижение на 1,1% год к году. Без учёта FormSwift, который компания сворачивает к концу 2026 года, выручка выросла на 0,2%.

Отличный бизнес. Прибыльный бизнес. Но больше не растущий.

Это паттерн, которого боится каждый публичный B2B-фаундер. Ключевой клин коммодитизируется. Google Drive, OneDrive, iCloud, Box — все пришли за файловой синхронизацией. Облачное хранилище превратилось из платного продукта в бесплатную функцию внутри Workspace и Microsoft 365.

Второй акт, который так и не состоялся

Drew пытался. Неоднократно.

HelloSign для электронной подписи (переименован в Dropbox Sign). DocSend для отслеживания коммерческих документов. FormSwift для форм. Каждый из них был серьёзной ставкой. Каждый добавил выручку. Ни один не вернул компании ускорение роста.

Самая болезненная тема — корпоративный AI-поиск.

На бумаге у Dropbox было нечестное преимущество. У них были файлы. У них были сотни миллионов пользователей. У них был граф документов, к которому все остальные пытались строить коннекторы. Агентный слой поверх всего рабочего контента был их игрой, которую нужно было лишь не проиграть.

А построил его Glean.

К ноябрю 2023 года Glean достиг $100 млн ARR с ростом 203% год к году, тарифами от ~$30 тыс./год и контрактами свыше $5 млн/год для клиентов из Fortune 500.

Dropbox запустил Dash — свой ответ. Неплохой продукт. Часть AI-нарратива, который компания сегодня рассказывает инвесторам. Но агентный «убийца Glean», который должен был стать естественным Dropbox 2.0, так и не материализовался — учитывая стартовые преимущества, всё должно было сложиться иначе.

Урок для каждого B2B-фаундера: в эпоху AI преимущество инкамбента стоит гораздо меньше, чем думали. «Рвы из данных» не конвертируются автоматически в AI-рвы. AI-native стартап без пользователей чаще побеждает игрока-инкамбента с 700 млн пользователей, чем наоборот.

Что Drew сделал правильно

Drew сделал то, что почти ни одному фаундеру не удаётся:

Построил бизнес с подписной выручкой свыше $1 млрд и управлял им прибыльно Вывел компанию на IPO и оставался CEO 19 лет Вернул реальный капитал акционерам (байбэки на несколько миллиардов долларов) Ни разу не сломал компанию ни в одном из трёх платформенных сдвигов (мобайл, cloud-native, AI) Создал культуру, которая продержалась два десятилетия

Список B2B-фаундеров, которые могут заявить хотя бы что-то из этого, короток. Список тех, кто может заявить всё, — ещё короче.

Критика «без второго акта» справедлива. Но это проблема из разряда роскоши. Большинство компаний не получают даже первого акта.

Сегодня мы повышаем Ashraf Alkarmi до со-CEO @Dropbox. Мы с Ashraf будем совместно руководить компанией, а после переходного периода я перейду на позицию исполнительного председателя, и Ashraf станет единоличным CEO. С момента прихода Ashraf трансформировал наш основной бизнес — … — Drew Houston (@drewhouston) May 26, 2026

Что наследует новый CEO

Q1 2026 принёс $629,5 млн выручки; менеджмент повысил годовой прогноз по выручке и операционной марже на фоне стабилизации основного бизнеса и первых успехов Dash и Dropbox Protect.

Ashraf наследует компанию с:

Массивным, прибыльным, слегка снижающимся основным бизнесом 18 миллионами платящих пользователей, потенциал которых недоиспользован Dash, у которого есть product-market fit, но которому нужно стать платформой AI-мандатом от совета директоров и рынка Операционной дисциплиной, выстроенной Drew за два десятилетия

Задача ясна. Превратить Dropbox в AI-native компанию, пока основной бизнес не просел слишком сильно. Непросто. Но и не невозможно.

Три урока для B2B-фаундеров сегодня

Первый. Прибыльность даёт вам опциональность. Dropbox ведёт этот разговор в 2026 году с позиции силы, а не отчаяния. Большинство стагнирующих B2B-компаний — нет. Дисциплина Drew в отношении сжигания денег с первого дня — причина, по которой второй акт всё ещё возможен. Второй. Ваш «ров из данных» — это не ваш AI-ров. Если Dropbox не смогла конвертировать 700 млн пользователей и крупнейший в мире граф неструктурированных документов в агентного рабочего ассистента по умолчанию — никто не может полагаться только на инкамбентность. Нужно выпускать AI-native продукт, быстро, и исходить из того, что стартапы идут за вами. Третий. У роли фаундера-CEO есть период полураспада. 19 лет — это долго. Drew делает этот шаг с позиции силы, а не под давлением. Именно тогда и нужно это делать. Большинство фаундеров ждут слишком долго.

Конец эпохи. Но, вероятно, не конец истории Dropbox.

Огромные поздравления Drew. И удачи, Ashraf. У вас сейчас одна из самых интересных должностей в B2B.

И, вероятно, эта история — книжный переплёт, закрывающий до-AI-эру SaaS. Было весёлое время, пока длилось. Продукты, которые с трудом доходили до первого $1 млн ARR, даже до $10 млн ARR, но потом просто росли и росли, если удавалось. Время, когда продукты часто почти не менялись по 5+ лет. Когда годовые релизы были нормой.

Это было тогда. И в том была своя прелесть. А сейчас — сейчас.