The SaaSpocalypse Is Officially Over. Public Software Is Back to Green at the Index Level. But The Gains Aren’t Remotely Even.

Корзина публичных софтверных акций снова вышла в плюс по итогам 2026 года после худшего старта года в истории сектора. Восстановление неравномерное: на индекс работают инфраструктурные имена — DigitalOcean прибавил 227%, Datadog +76%, CrowdStrike +55%, тогда как seat-based приложения вроде Klaviyo (-52%), HubSpot (-46%) и Monday.com (-45%) остаются глубоко в минусе. Рынок теперь оценивает софт по защищённости от ИИ, а не по темпам роста: премию получают consumption-модели и инфраструктура, а seat-based продукты, которые могут заменить ИИ-агенты, торгуются с дисконтом даже при отличных показателях. Дно пришлось на март 2026 года, когда форвардные мультипликаторы упали до 22,7x — впервые в облачную эпоху ниже S&P 500, — и private equity начали присматриваться к take-private сделкам. Для частных компаний это означает приоткрытие окна выходов (IPO и M&A), появление ориентиров для оценки и постепенное снятие нарратива «софт мёртв» с раундов Series B и C. Эра, когда софт получал премию просто за то, что он софт, не вернётся — рынок платит за устойчивость, consumption и ИИ-рычаг.

The SaaSpocalypse Is Officially Over. Public Software Is Back to Green at the Index Level. But The Gains Aren’t Remotely Even.

SaaS-апокалипсис официально закончился. Публичный софт снова в зелёной зоне на уровне индекса. Но рост далеко не равномерен.

by | Blog Posts

автор Jason Lemkin | Blog Posts

The public software basket is back green for 2026. After the roughest start to the year for software stocks… ever.

Корзина публичных софтверных акций снова в плюсе по итогам 2026 года. После худшего старта года для софтверных акций… за всю историю.

At the index level, the aggregate losses from the sell-off have been pared, and a chunk of the group is now putting up a monster year.

На уровне индекса совокупные потери от распродажи сократились, и часть группы сейчас показывает выдающийся год.

Одно уточнение сразу: это огромный отскок от мартовского дна 2026 года, а не возврат к прежним максимумам. Инфраструктурные имена тянут индекс вверх, поэтому корзина, взвешенная по капитализации, выглядит зелёной. Медианная софтверная компания всё ещё выбирается из глубокой ямы. Оба утверждения верны одновременно — и в этом вся суть истории.

Salesforce is up 9% today on a clean earnings beat. HubSpot is up 10%. Snowflake ripped 49% (!) this week on AI-driven results and dragged the whole tape up with it. The names everyone left for dead two months ago, Twilio, Okta, Datadog, ServiceNow, have all strung together big runs off the lows.

Salesforce сегодня прибавляет 9% на чистом превышении прогнозов по прибыли. HubSpot вырос на 10%. Snowflake взлетел на 49% (!) на этой неделе на результатах, обеспеченных ИИ, и потянул за собой вверх всю ленту. Имена, которые два месяца назад все списали со счетов — Twilio, Okta, Datadog, ServiceNow — все собрали серьёзные серии роста от своих минимумов.

And the broader market? Nasdaq is up 20% on the year. Software didn’t just rejoin the rally. It’s now leading parts of it.

А более широкий рынок? Nasdaq прибавил 20% с начала года. Софт не просто снова присоединился к ралли. Он теперь возглавляет его отдельные части.

Here’s where things actually stand in 2026.

Вот как обстоят дела на самом деле в 2026 году.

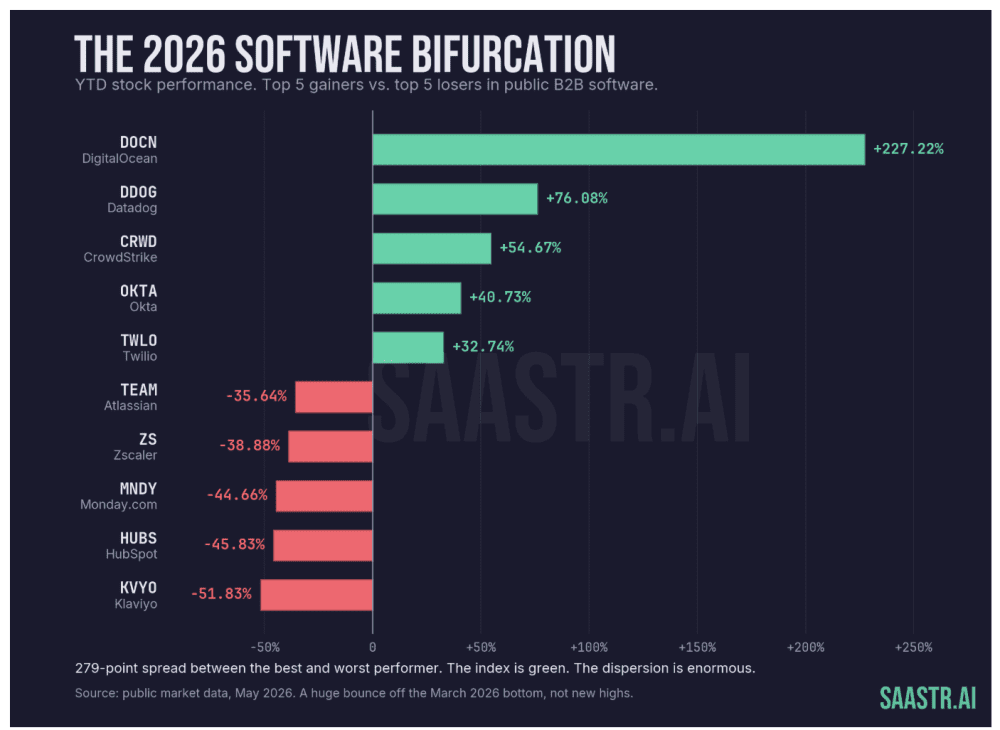

The YTD winners are eye-popping

Лидеры с начала года поражают воображение

DigitalOcean (DOCN): +227,22% Datadog (DDOG): +76,08% CrowdStrike (CRWD): +54,67% Okta (OKTA): +40,73% Twilio (TWLO): +32,74%

A 227% year from DigitalOcean. A cloud infra name the market had written off as a commodity is now the single best performer in the group. Datadog up 76%. CrowdStrike up 55%.

Год с ростом на 227% у DigitalOcean. Имя в сфере облачной инфраструктуры, которое рынок списал как сырьевой товар, теперь стало единственным лучшим перформером в группе. Datadog вырос на 76%. CrowdStrike — на 55%.

Notice the pattern. The companies that own observability, security, and the raw compute layer are getting paid. These are the picks-and-shovels of the AI buildout. When every enterprise is racing to deploy agents, somebody has to monitor them, secure them, and run them somewhere. That somebody is winning.

Обратите внимание на закономерность. Компании, которые владеют observability, безопасностью и слоем сырых вычислений, получают вознаграждение. Это «кирки и лопаты» строительства ИИ. Когда каждое предприятие мчится разворачивать агентов, кто-то должен их мониторить, защищать и где-то запускать. И этот кто-то выигрывает.

This is not a uniform recovery. It’s a bifurcation.

Это не равномерное восстановление. Это бифуркация.

Now flip to the other side of the ledger, also year to date:

Теперь перевернём страницу на другую сторону баланса, тоже с начала года:

Klaviyo (KVYO): -51,83% HubSpot (HUBS): -45,83% Monday.com (MNDY): -44,66% Zscaler (ZS): -38,88% Atlassian (TEAM): -35,64%

The index is green. The dispersion is enormous. The spread between the best and worst name in this set is nearly 280 points. That is not a tide lifting all boats. That is the market making a very specific bet about which software survives the AI transition and which gets compressed.

Индекс в зелёной зоне. Разброс огромен. Спред между лучшим и худшим именем в этом наборе составляет почти 280 пунктов. Это не прилив, поднимающий все лодки. Это рынок, делающий очень конкретную ставку на то, какой софт переживёт переход к ИИ, а какой будет сжат.

The bet is simple. Infrastructure and consumption-based businesses get a premium. Seat-based application software that an AI agent could plausibly replace gets discounted, even when the underlying numbers are fine. HubSpot is down 46% on the year and it just grew revenue 23% with 83%+ gross margins. The business is excellent. The market is pricing the model risk, not the quarter.

Ставка проста. Инфраструктурные и consumption-based бизнесы получают премию. Seat-based прикладной софт, который ИИ-агент мог бы правдоподобно заменить, торгуется с дисконтом — даже когда базовые показатели в порядке. HubSpot упал на 46% за год, при этом он только что вырастил выручку на 23% при валовой марже 83%+. Бизнес превосходен. Рынок закладывает в цену риск модели, а не квартал.

The worst-hit names are bouncing the most

Сильнее всего пострадавшие имена отскакивают больше всех

Here’s the tell. Look at the single-day gainers:

Вот в чём подсказка. Посмотрите на тех, кто вырос за один день:

Okta: +28,47% ServiceNow: +13,42% Atlassian: +11,86% Workday: +10,96% Rubrik: +9,70%

Atlassian is down 35% on the year and up almost 12% in a single session. HubSpot is down 46% YTD and up 10% today. The deepest cuts are seeing the sharpest snap-backs. Okta up 28% in a day is not a normal move for a company that size. That is short covering, dip buying, and a re-rating all firing at once.

Atlassian упал на 35% за год и вырос почти на 12% за одну сессию. HubSpot упал на 46% с начала года и вырос на 10% сегодня. Самые глубокие просадки демонстрируют самые резкие отскоки. Рост Okta на 28% за день — это ненормальное движение для компании такого размера. Это одновременное срабатывание закрытия коротких позиций, покупки на просадке и переоценки.

When roughly 75% of software stocks screen as oversold (which they did at the bottom), the bounce is violent and fast. That’s what you’re watching right now. Keep it in perspective: these are explosive recoveries off March lows, not victory laps at fresh highs. HubSpot up 10% in a day is still 46% underwater on the year. The hole was deep enough that even a great bounce leaves most of these names well short of where they started 2026, let alone their 2021 peaks.

Когда примерно 75% софтверных акций выглядят перепроданными (а так и было на дне), отскок получается резким и быстрым. Именно это вы и наблюдаете прямо сейчас. Держите это в перспективе: это взрывные восстановления от мартовских минимумов, а не победные круги на свежих максимумах. HubSpot, выросший на 10% за день, всё ещё на 46% ниже уровня начала года. Яма была достаточно глубокой, чтобы даже отличный отскок оставил большинство этих имён далеко от того уровня, с которого они начинали 2026 год, не говоря уже об их пиках 2021 года.

March Was The Low Point

Март был точкой дна

The narrative that gutted software was seat compression: the idea that AI agents would replace human seats, and seat-based pricing would collapse with them. For a while the market priced the worst-case version of that story across the entire sector.

Нарратив, который выпотрошил софт, — это сжатие seat-ов: идея о том, что ИИ-агенты заменят человеческие места (seats), а seat-based ценообразование рухнет вместе с ними. Какое-то время рынок закладывал в цену худший сценарий этой истории по всему сектору.

What’s reversing it is evidence. ServiceNow got rewarded for monetizing AI productivity instead of getting eaten by it. Salesforce beat and led with Agentforce traction. The durable players are showing they can sell AI as a new line item rather than watch it cannibalize the old one.

Разворачивают это доказательства. ServiceNow получил вознаграждение за монетизацию ИИ-производительности вместо того, чтобы быть съеденным ею. Salesforce превзошёл прогнозы и лидировал благодаря тяге к Agentforce. Устойчивые игроки показывают, что могут продавать ИИ как новую строку дохода, а не наблюдать, как он каннибализирует старую.

And there was a floor. At the March bottom, forward software multiples hit 22.7x, below the S&P 500 for the first time in the cloud era. EV/revenue bottomed near 3.1x to 3.4x after sitting around 7x a year earlier. At those levels the private equity firms started circling with take-private bids, and cash-flow-positive companies trading at distressed multiples found a bid. That’s how bottoms form: not on good news, but on prices that got too cheap to ignore.

И существовал пол. На мартовском дне форвардные мультипликаторы софта достигли 22,7x — впервые в облачную эпоху ниже S&P 500. EV/revenue опустился примерно до 3,1x–3,4x после того, как годом ранее держался около 7x. На таких уровнях фирмы private equity начали кружить вокруг с предложениями о take-private, а компании с положительным денежным потоком, торгующиеся по бедственным мультипликаторам, нашли спрос. Именно так формируется дно: не на хороших новостях, а на ценах, которые стали слишком дешёвыми, чтобы их игнорировать.

What this means if you’re building

Что это значит, если вы строите бизнес

A few things to take from the tape.

Несколько выводов, которые стоит сделать из ленты котировок.

1. The market now reprices software on AI-defensibility, not growth rate alone. Two companies growing 23% can trade 200 points apart. The question every buyer is asking is whether your product gets more valuable as agents proliferate, or less. Build for the first answer.

1. Рынок теперь переоценивает софт по защищённости от ИИ, а не только по темпам роста. Две компании, растущие на 23%, могут торговаться с разницей в 200 пунктов. Вопрос, который задаёт каждый покупатель, — становится ли ваш продукт ценнее по мере распространения агентов или менее ценным. Стройте под первый ответ.

2. Consumption beats seats in this regime. The winners are usage-based or infra-adjacent. If your pricing is tied to work getting done rather than humans logging in, you’re aligned with where agents take the world, not against it.

2. Consumption бьёт seats в этом режиме. Победители — это usage-based или близкие к инфраструктуре бизнесы. Если ваше ценообразование привязано к выполняемой работе, а не к людям, которые логинятся, то вы движетесь в одном направлении с тем, куда агенты ведут мир, а не против него.

3. Great numbers do not float a tough story. HubSpot proved you can beat and still get cut if the market questions the model. Founders raising private rounds should expect the same scrutiny on AI exposure that public companies are getting now.

3. Отличные показатели не вытянут тяжёлую историю. HubSpot доказал, что можно превзойти прогнозы и всё равно получить просадку, если рынок ставит под сомнение модель. Основатели, привлекающие частные раунды, должны ожидать того же пристального внимания к ИИ-уязвимости, какое сейчас получают публичные компании.

What this means for private companies and the funding market

Что это значит для частных компаний и рынка финансирования

The public tape sets the price for everything downstream. When public multiples re-rate up off a bottom, three things follow that matter more to most founders and GPs than any single stock move.

Публичная лента задаёт цену для всего, что ниже по течению. Когда публичные мультипликаторы переоцениваются вверх от дна, следуют три вещи, которые важнее для большинства основателей и GP, чем любое отдельное движение акции.

Окно выходов снова приоткрывается. Когда мультипликаторы были раздавлены в первом квартале, конвейер IPO замёрз, а стратегические покупатели сидели сложа руки. Зелёный индекс меняет расчёты. Те же фирмы private equity, что начали кружить вокруг имён с положительным денежным потоком с предложениями о take-private у дна, теперь имеют публичные аналоги, движущиеся в правильном направлении, что облегчает оценку и финансирование сделок. Активность M&A и IPO обычно отстаёт от публичного дна на два-четыре квартала. Мартовский минимум был сигналом, что этот отсчёт начался. Поздним раундам есть на что опереться в оценке. Когда публичные инфраструктурные и consumption-имена переоцениваются, лучшие частные компании в этих категориях получают защищаемый бенчмарк для удержания или повышения своих оценок. Обратная сторона тоже реальна. Если ваша частная компания похожа на seat-based прикладные имена, торгующиеся по бедственным мультипликаторам, ожидайте, что этот дисконт проявится в вашем следующем раунде. Публичный рынок теперь — это референсная цена, на которую будет ориентироваться ваш следующий ведущий инвестор. Навес «софт мёртв» над раундами Series B и C снимается… отчасти. Два квартала нарратив об ИИ-дизрапшене делал софт стадии роста трудно продаваемым по любой цене. Этот туман рассеивается. Капитал ротируется обратно в сторону компаний, которые могут показать ИИ как расширение, а не каннибализацию. Планка не ниже. Она другая. Инвесторы финансируют защищённые от ИИ, ориентированные на consumption бизнесы и остаются скептичными ко всему, что выглядит заменяемым, — а это ровно то, что публичный рынок вознаграждает и наказывает в реальном времени.

The public bottom in March was also the private financing bottom. The companies that raised through the ugly part, at sane prices, on real metrics, are about to look very smart.

Публичное дно в марте было также дном частного финансирования. Компании, которые привлекли средства в самый уродливый период — по вменяемым ценам, на реальных метриках — вот-вот будут выглядеть очень умными.

The SaaSpocalypse is over. The issues though aren’t. The era it ended, where software got a premium just for being software, is not coming back.

SaaS-апокалипсис закончился. Но проблемы — нет. Эра, которую он завершил, когда софт получал премию просто за то, что он софт, не вернётся.

What’s replacing it is a market that pays for durability, consumption, and AI leverage, and punishes everything that looks replaceable. Build for the world that rewards you.

На смену ей приходит рынок, который платит за устойчивость, consumption и ИИ-рычаг, а наказывает всё, что выглядит заменяемым. Стройте под мир, который вас вознаграждает.