The AI Skepticism Map

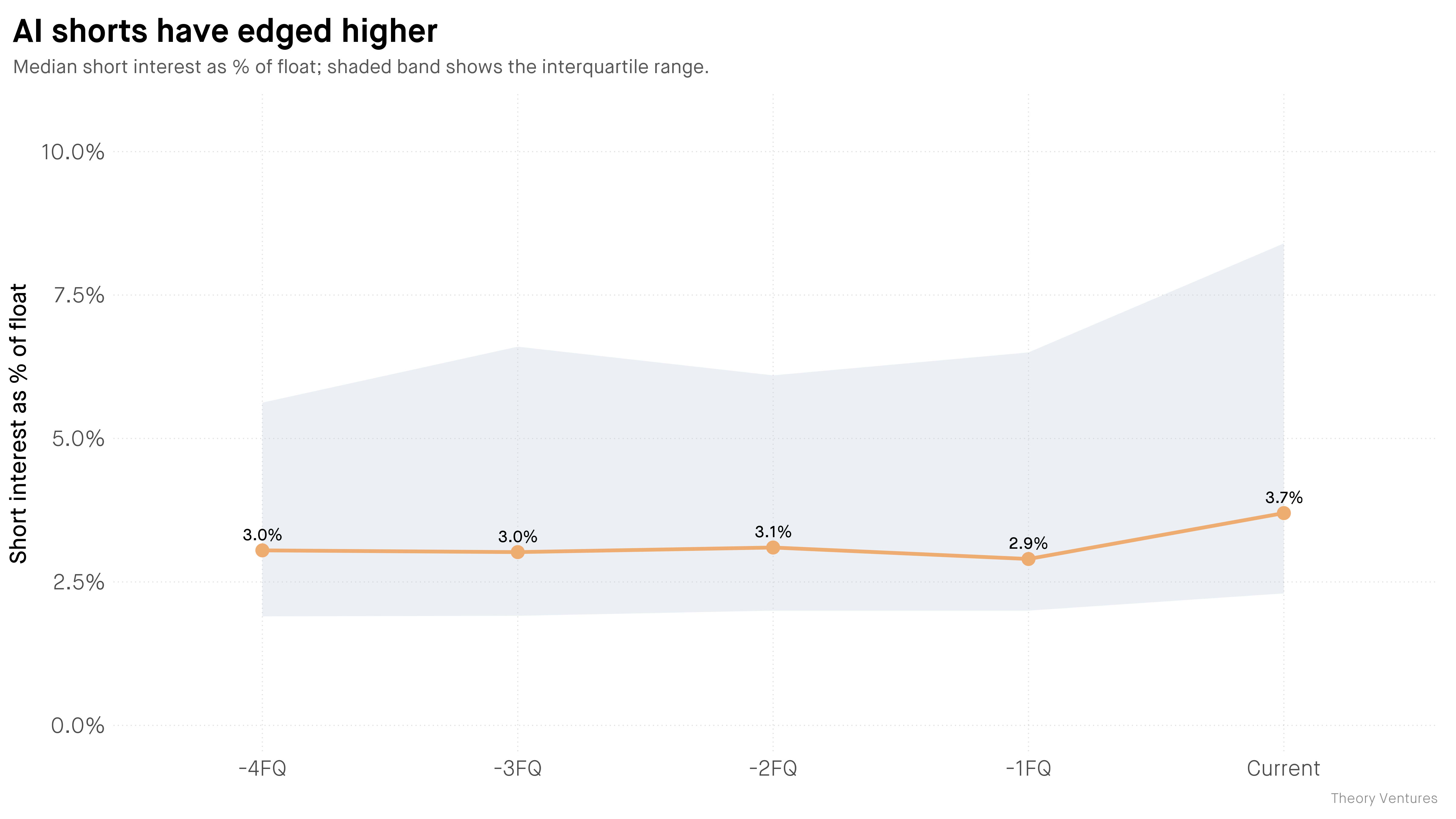

С учётом крупных коротких ставок против ИИ от Michael Burry и Leopold Aschenbrenner, вопросов об амортизации GPU и «Saaspocalypse», автор оценивает, насколько негативно настроен финансовый рынок к ИИ, анализируя долю акций в короткой позиции. За последний квартал медианная доля коротких позиций по всему софту, полупроводникам, neocloud, дата-центрам и гиперскейлерам выросла примерно на 24%. Сильнее всего скепсис у GPU-дата-центров: их шортовые позиции выросли на 60% за год, а у AI cloud и neocloud-компаний самая высокая медианная доля коротких позиций — 16,8% от free-float. Devtools и инфраструктурный софт идут следом с 9,5%, корпоративный SaaS и AI-приложения — 8,9%, тогда как гиперскейлеры (1,1%) и NVIDIA (1,2%) шортят слабо. Полупроводники, наоборот, увидели снижение коротких продаж: на фоне роста Micron на 742% за год новые триллионные компании — все из сегмента памяти. Наиболее зашорченные акции — это в основном малые и средние компании (SoundHound AI 36,3%, C3.ai 32,2%, BigBear.ai 29,4%), где экспозиция к ИИ зависит от будущего доступа к капиталу, спросу или операционному рычагу.

На фоне того, как Michael Burry 1 и Leopold Aschenbrenner 2 открывают крупные короткие позиции против ИИ, а также вопросов об амортизации GPU и «Saaspocalypse» — насколько негативно финансовый рынок настроен к ИИ?

Мы можем посмотреть на долю акций, проданных в шорт, — ставку на то, что акция упадёт.

По всему софту, полупроводникам, neocloud, дата-центрам и гиперскейлерам медианная доля коротких позиций (акции в шорте / общее число акций) за последний квартал выросла примерно на 24%.

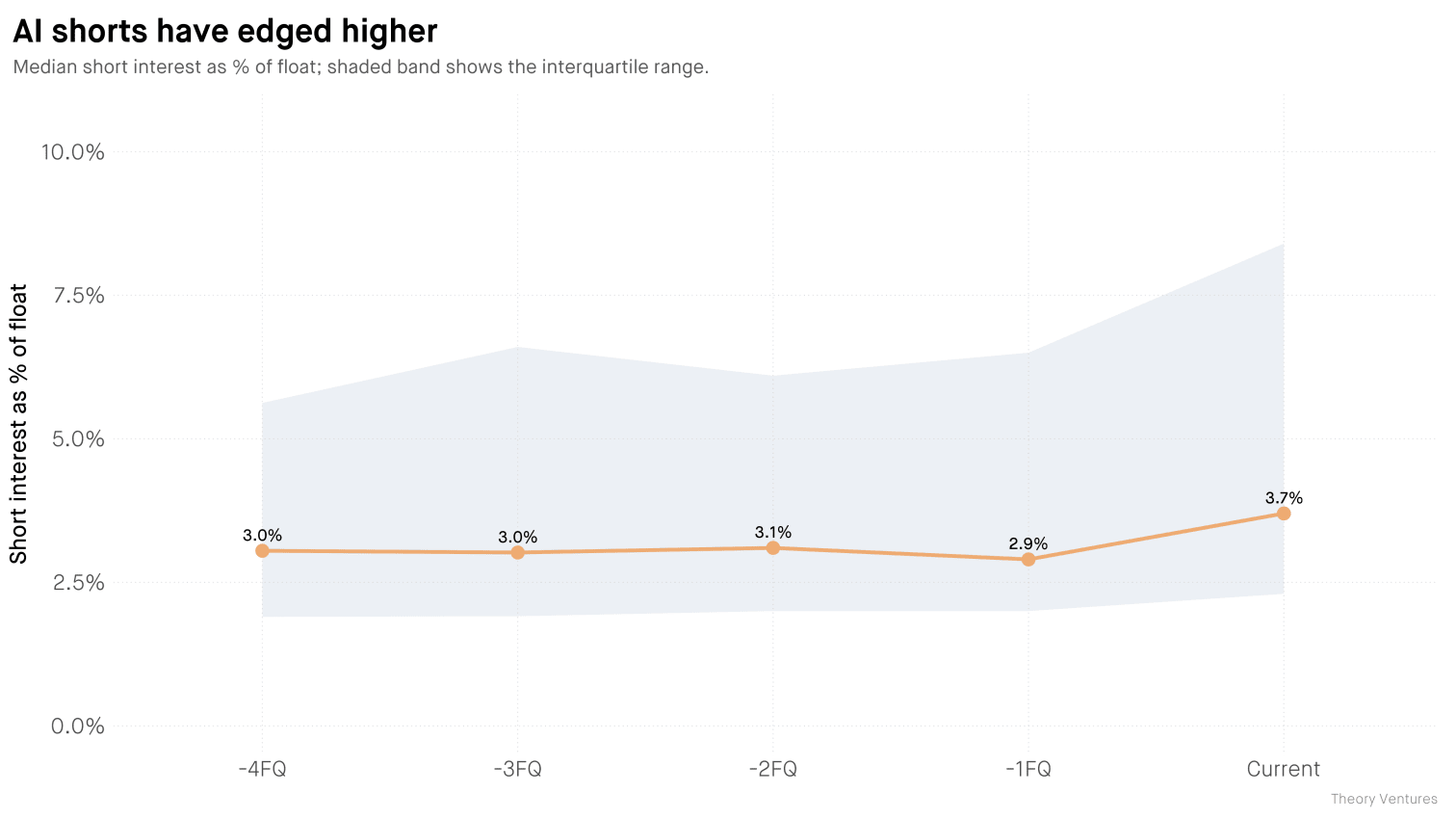

Один сегмент выделяется мрачными тучами на облачном небе: GPU-дата-центры, чьи шортовые позиции выросли на 60% за последний год 3. У AI cloud и neocloud-компаний самая высокая текущая медианная доля коротких позиций — 16,8% от free-float.

Негативные настроения по отношению к SaaS и Dev Tools — более резкое и недавнее явление. Девелоперские инструменты и инфраструктурный софт следуют за ними с 9,5%. Корпоративный SaaS и AI-приложения находятся на отметке 8,9%.

Гиперскейлеры — на другом конце спектра. Их медианная доля коротких позиций составляет 1,1%. NVIDIA, определяющая акция AI-инфраструктуры, тоже шортится слабо: 1,2%.

Полупроводниковые акции, напротив, увидели снижение коротких продаж. На фоне того, что производители памяти вроде Micron выросли на 742% за этот год 4, а многие CEO в экосистеме указывают на память и хранилища как на ограничивающий фактор, новейшие компании с капитализацией в триллион долларов — все из сегмента памяти.

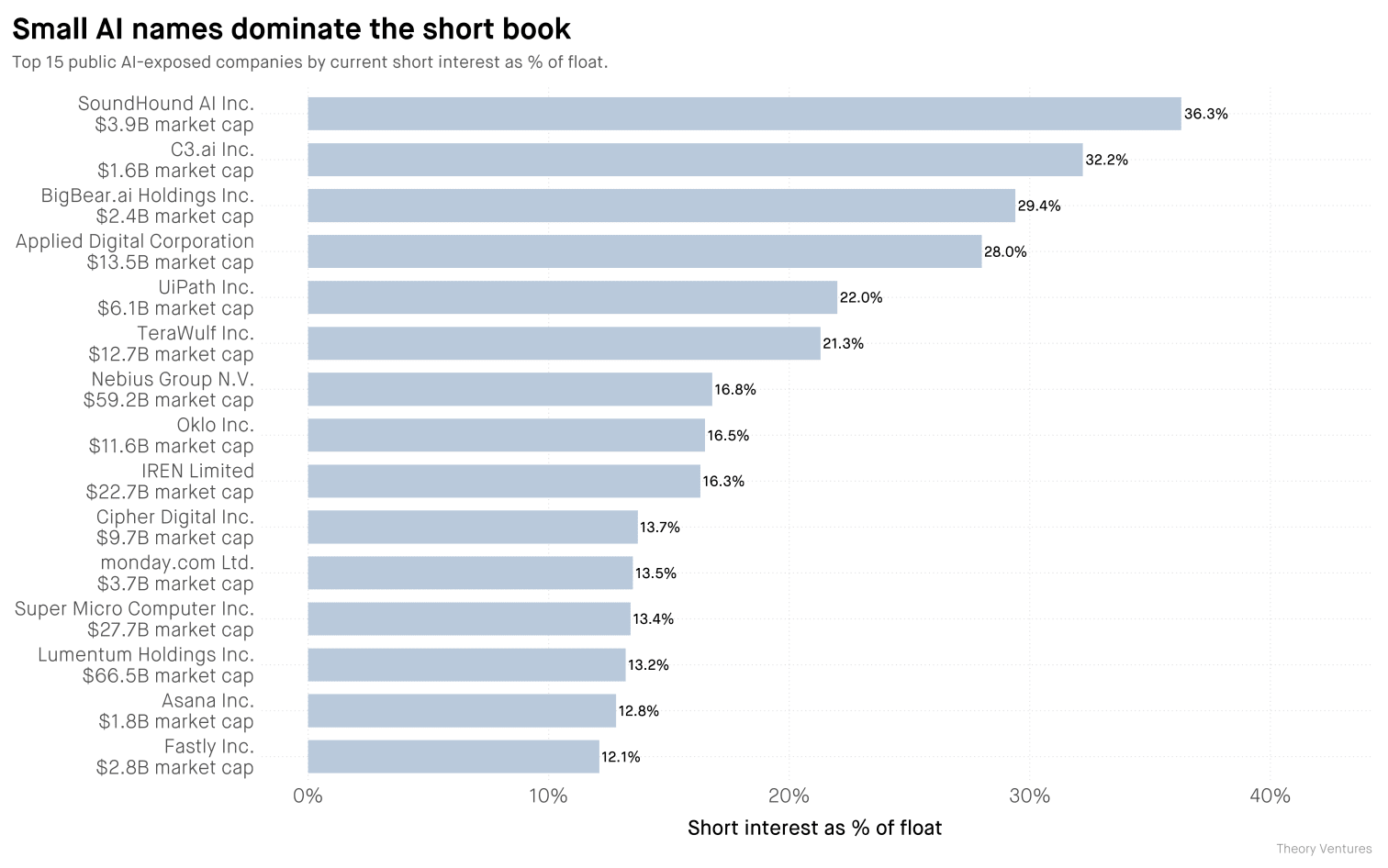

Какие акции собрали самых активных «медведей»? Большинство из них — это компании малой или средней капитализации. На обновлённом графике ниже к подписи каждой компании добавлена рыночная капитализация. Крупнейшие победители ИИ в основном отсутствуют.

SoundHound AI зашорчен на 36,3%. C3.ai — на 32,2%. BigBear.ai — на 29,4%. Applied Digital — на 28,0%. UiPath — на 22,0%. TeraWulf — на 21,3%.

Это и есть текущая карта скепсиса рынка по отношению к ИИ.

Скепсис сосредоточен в компаниях, чья экспозиция к ИИ всё ещё зависит от будущего доступа к капиталу, будущего спроса или будущего операционного рычага.

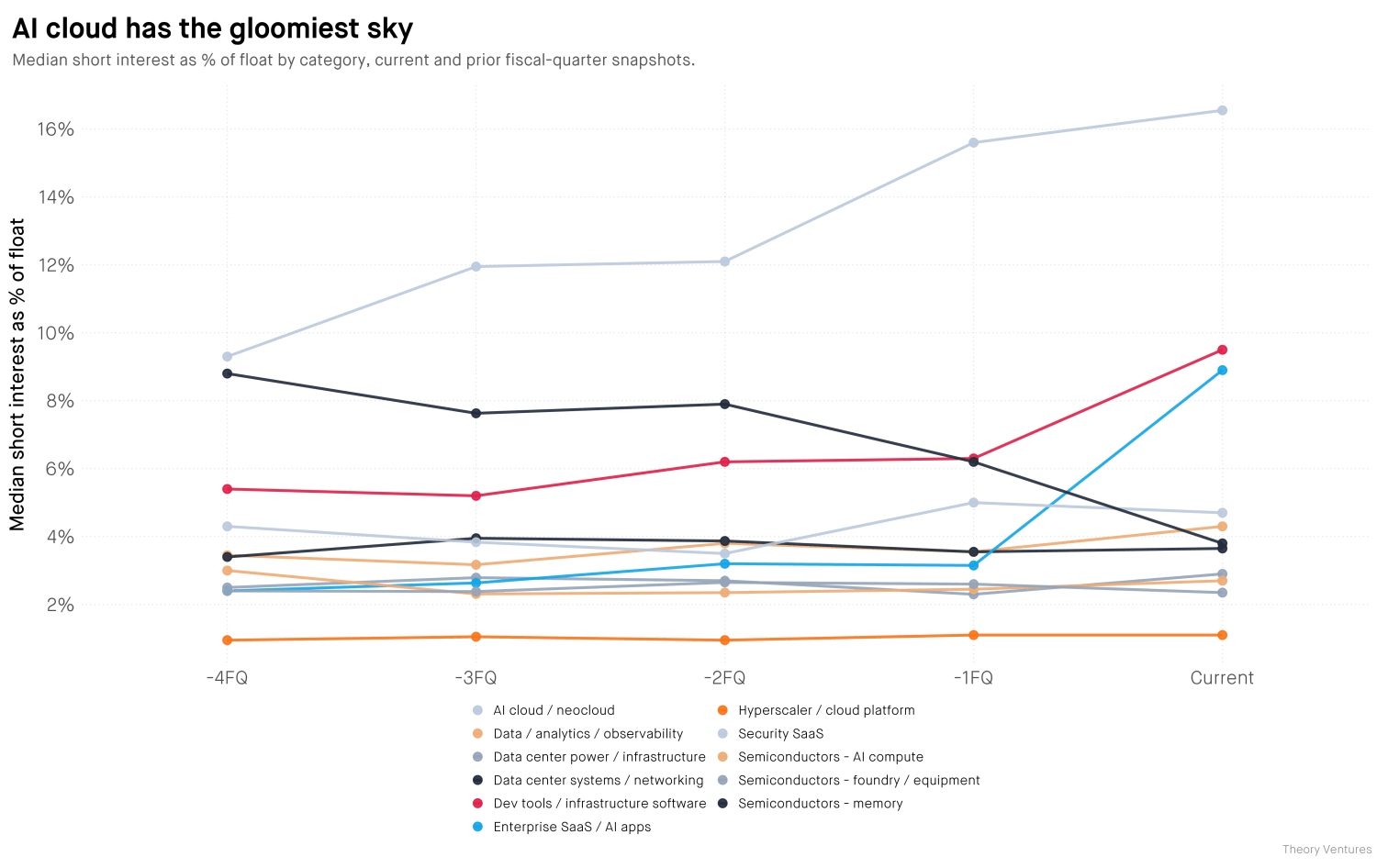

Это различие важно. Если бы доля коротких позиций росла равномерно по AI-полупроводникам, гиперскейлерам и софту, посыл был бы в широкой усталости от ставки на ИИ. Вместо этого данные указывают на более конкретную картину: память стала критически важной и дефицитной; SaaS- и devtools-бизнесам нужно доказать свою ценность в эпоху после ИИ; а компании, перепродающие GPU, собрали более чем достаточную долю сомневающихся в текущих ценах по сравнению с долгосрочной стоимостью.

https://x.com/michaeljburry/status/2060897772782375243 ↩︎ https://finance.yahoo.com/markets/stocks/articles/nvidia-corporation-nvda-leopold-aschenbrenner-212121469.html ↩︎ https://tomtunguz.com/the-other-leverage-in-software-and-ai/ ↩︎ https://www.google.com/finance/beta/quote/MU:NASDAQ?window=YTD ↩︎