Is Your AI Funded by Junk Bonds?

Томаш Тунгуз анализирует, как ИИ-инфраструктура финансируется за счёт долга, и обращает внимание на облигации Oracle. Капвложения в ИИ в 2025 году составляют около 1,6% ВВП США, а в 2026-м, по оценкам Goldman Sachs, превысят 3%; в одном только 2025 году гиперскейлеры выпустили облигаций на $121 млрд против пятилетнего среднего в $28 млрд. Oracle взяла на себя долг в $61,5 млрд (включая финансирование сделки с Cerner на $28,5 млрд и привлечение $18 млрд на ИИ-инфраструктуру), а после сделки с OpenAI на $300 млрд её RPO выросли на 438% до $523 млрд, хотя выручка отстаёт. В ноябре 2025 года Barclays понизил рейтинг долга Oracle, а спреды по CDS расширились выше 125 базисных пунктов — уровней кризиса 2009 года; при отношении долга к капиталу в 500% и $100 млрд совокупного долга облигации компании торгуются как мусорные. В отличие от Oracle, Microsoft и Meta используют внебалансовое финансирование через партнёрства (Microsoft–BlackRock AIP, Meta–Blue Owl Hyperion), удерживая долг на уровне фондов. В дополнении автор отмечает, что более точная метрика — отношение долга к операционной прибыли: гиперскейлерам хватило бы менее года, а Oracle потребовалось бы 7,4 года.

It’s not often that venture capital thinks about the credit markets. I remember becoming a venture capitalist three months before Lehman fell, when mortgage securities topped the news of the global financial crisis.

Венчурный капитал нечасто задумывается о кредитных рынках. Я помню, как стал венчурным инвестором за три месяца до краха Lehman, когда ипотечные ценные бумаги возглавляли новости мирового финансового кризиса.

Recently Oracle’s bonds have been weighing on my mind.

В последнее время меня не отпускают мысли об облигациях Oracle.

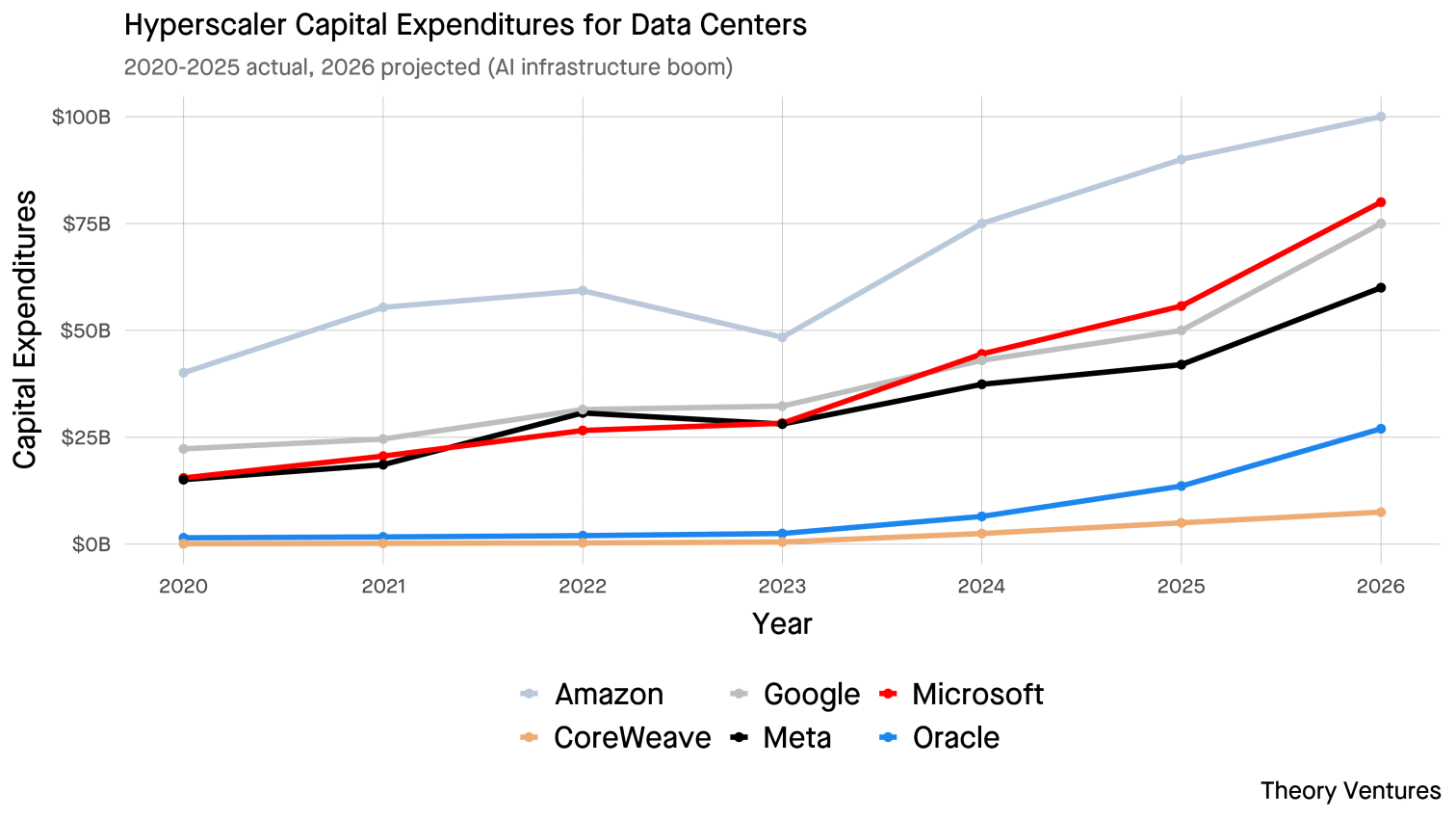

AI’s capital expenditure in 2025 represents about 1.6% of US GDP. In 2026, that number should top 3% of US GDP according to Goldman Sachs estimates1.

Капитальные затраты на ИИ в 2025 году составляют около 1,6% ВВП США. В 2026 году эта цифра, по оценкам Goldman Sachs, должна превысить 3% ВВП США1.

Google, Microsoft & Amazon do not have the capital necessary on their balance sheets to fund this buildout without debt.

У Google, Microsoft и Amazon на балансах нет капитала, необходимого, чтобы финансировать это строительство без долга.

So, they have been issuing bonds. Oracle is no different, aside from operating at a much smaller scale with a far smaller bank account & a bigger proverbial mortgage.

Поэтому они выпускают облигации. Oracle не исключение, разве что работает в куда меньшем масштабе, с гораздо более скромным банковским счётом и более крупной, образно говоря, ипотекой.

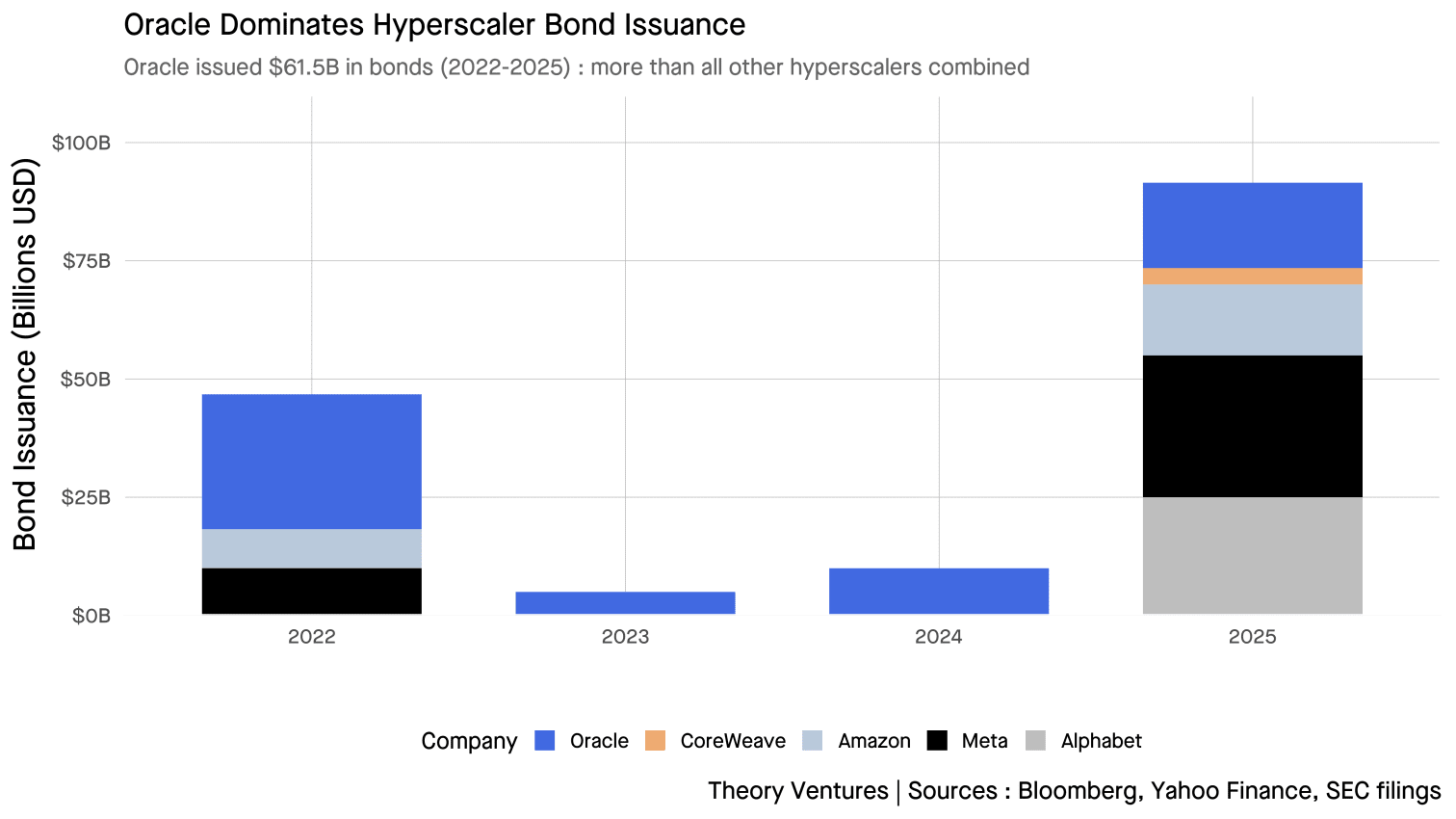

In 2025 alone, hyperscalers issued $121 billion in bonds, more than four times the five-year average of $28 billion2. Oracle led with $61.5 billion total across 2022-2025, driven by its $28.5 billion Cerner acquisition financing & $18 billion AI infrastructure raise. Meta’s $30 billion October offering was the largest corporate bond sale since 2023, while Alphabet raised $25 billion in November. Microsoft remains the only hyperscaler not tapping debt markets recently.

Только в 2025 году гиперскейлеры выпустили облигаций на $121 млрд — более чем вчетверо больше пятилетнего среднего в $28 млрд2. Oracle лидировала с суммарными $61,5 млрд за 2022–2025 годы, обусловленными финансированием поглощения Cerner на $28,5 млрд и привлечением $18 млрд на ИИ-инфраструктуру. Октябрьское размещение Meta на $30 млрд стало крупнейшей корпоративной продажей облигаций с 2023 года, а Alphabet в ноябре привлекла $25 млрд. Microsoft остаётся единственным гиперскейлером, который в последнее время не обращается к долговым рынкам.

The Initial Euphoria & Subsequent Reality

Первоначальная эйфория и последующая реальность

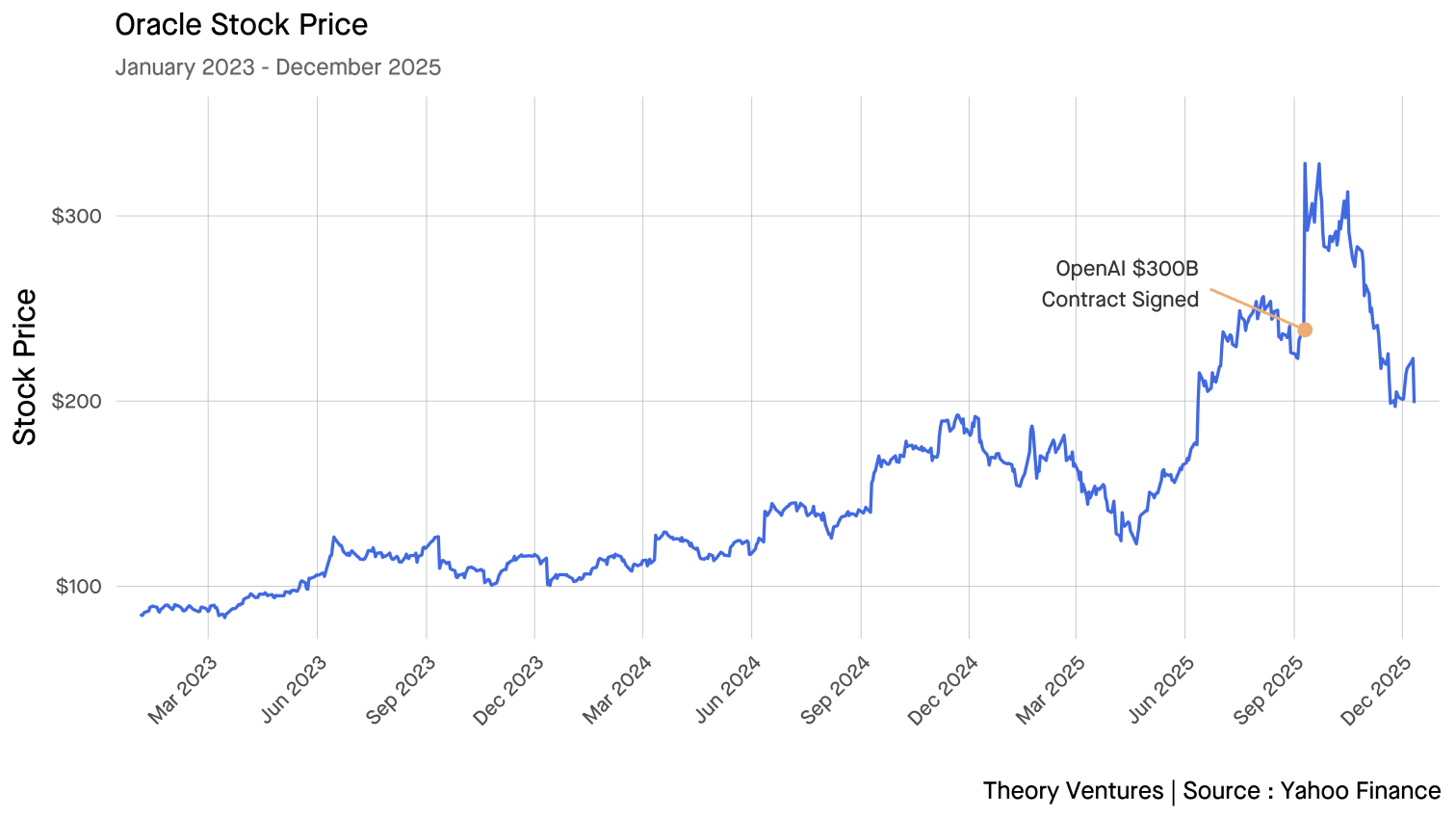

For Oracle, the initial euphoria following the OpenAI deal bathed the company in bullish sentiment. The $300 billion partnership with OpenAI was hailed as Oracle’s ticket to the AI infrastructure big leagues3.

Для Oracle первоначальная эйфория после сделки с OpenAI окутала компанию бычьими настроениями. Партнёрство с OpenAI на $300 млрд провозгласили билетом Oracle в высшую лигу ИИ-инфраструктуры3.

Despite record-breaking remaining performance obligation (RPO) growth of 438% to $523 billion, actual revenue has not increased as quickly as hoped.

Несмотря на рекордный рост оставшихся обязательств к исполнению (RPO) на 438% до $523 млрд, фактическая выручка росла не так быстро, как надеялись.

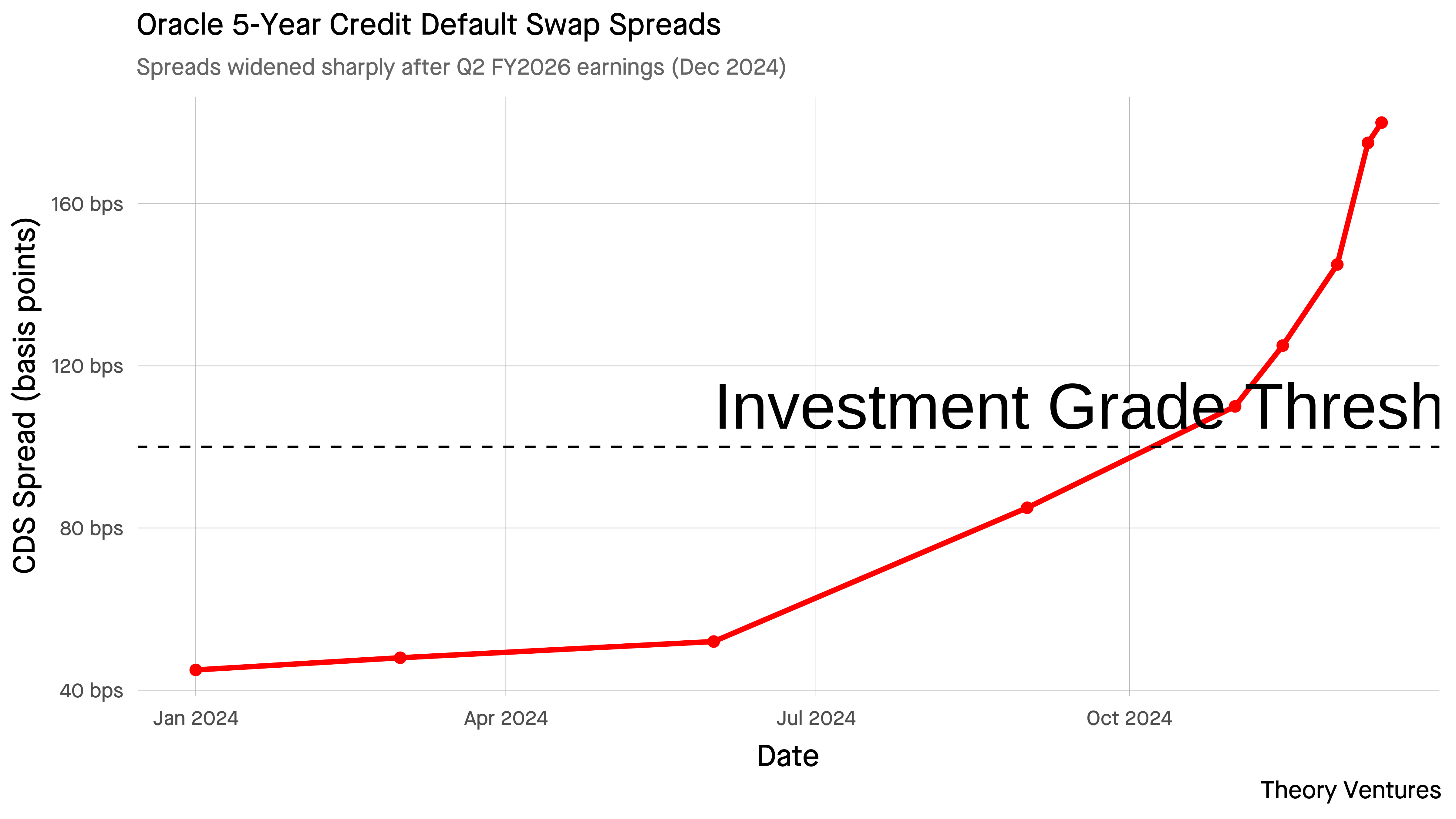

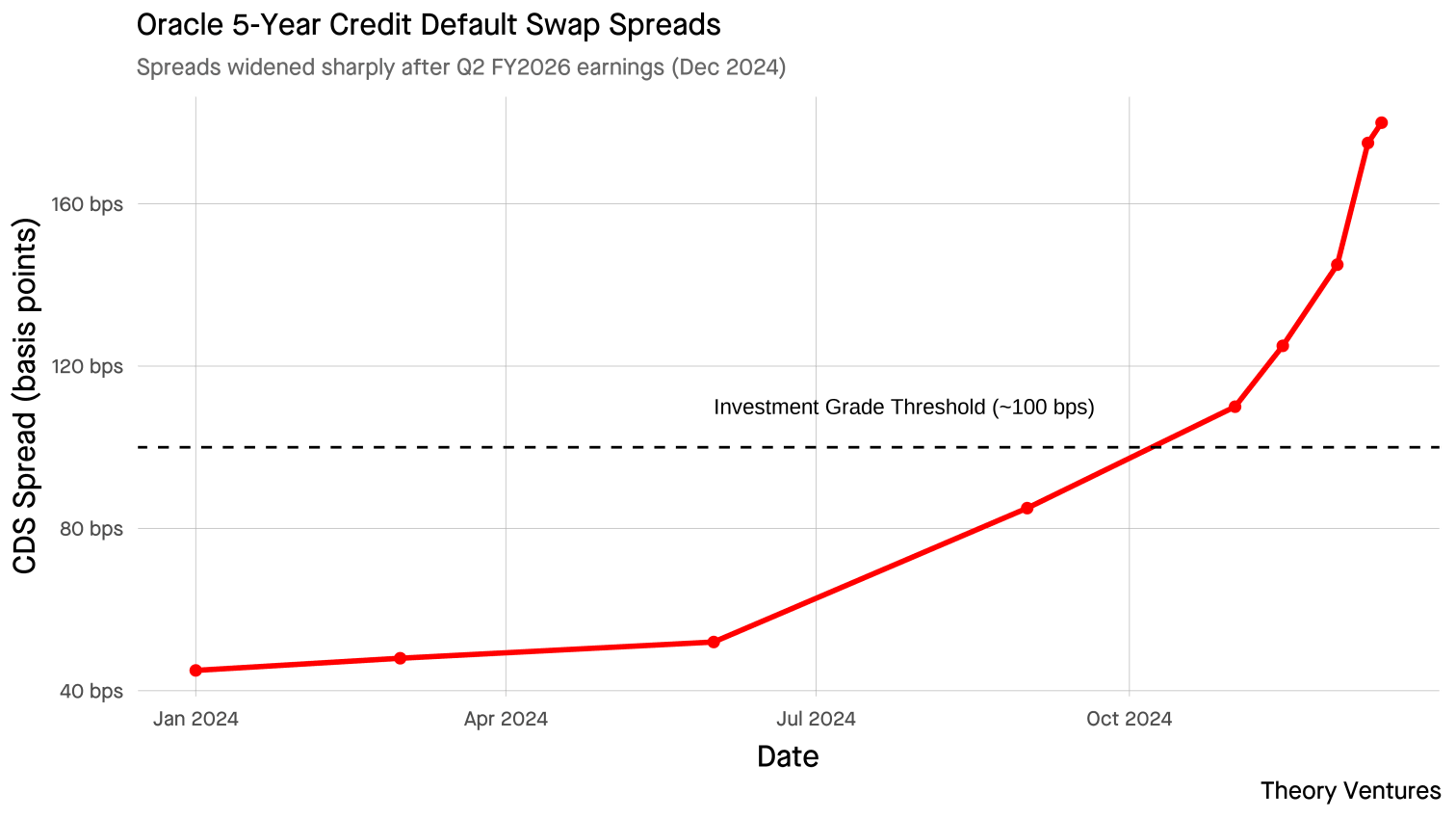

More telling, however, are the credit default swaps.

Однако ещё более показательны кредитные дефолтные свопы.

The Credit Market’s Response

Реакция кредитного рынка

In November 2025, Barclays downgraded Oracle’s debt to underweight, warning it could fall to BBB-, the lowest investment-grade rating before junk status4. In December, the situation deteriorated sharply after Oracle’s earnings report revealed capital expenditures of $12 billion in Q2 (versus $8.25 billion expected), with FY 2026 CapEx guidance raised by $15 billion to a total of $50 billion5.

В ноябре 2025 года Barclays понизил рейтинг долга Oracle до underweight, предупредив, что он может упасть до BBB- — самого низкого инвестиционного уровня перед мусорным статусом4. В декабре ситуация резко ухудшилась после того, как отчётность Oracle показала капитальные затраты в $12 млрд за второй квартал (против ожидавшихся $8,25 млрд), а прогноз CapEx на 2026 финансовый год был повышен на $15 млрд до суммарных $50 млрд5.

The bond market’s reaction was swift & bracing. Oracle’s credit default swap spreads widened to above 125 basis points, levels not seen since the 2009 financial crisis6. Despite maintaining official ratings of Baa2 (Moody’s) & BBB (S&P), Oracle’s bonds now trade like junk bonds in the secondary market.

Реакция рынка облигаций была быстрой и отрезвляющей. Спреды по кредитным дефолтным свопам Oracle расширились выше 125 базисных пунктов — уровней, не наблюдавшихся со времён финансового кризиса 2009 года6. Несмотря на сохранение официальных рейтингов Baa2 (Moody’s) и BBB (S&P), облигации Oracle теперь торгуются на вторичном рынке как мусорные.

The Leverage Problem

Проблема закредитованности

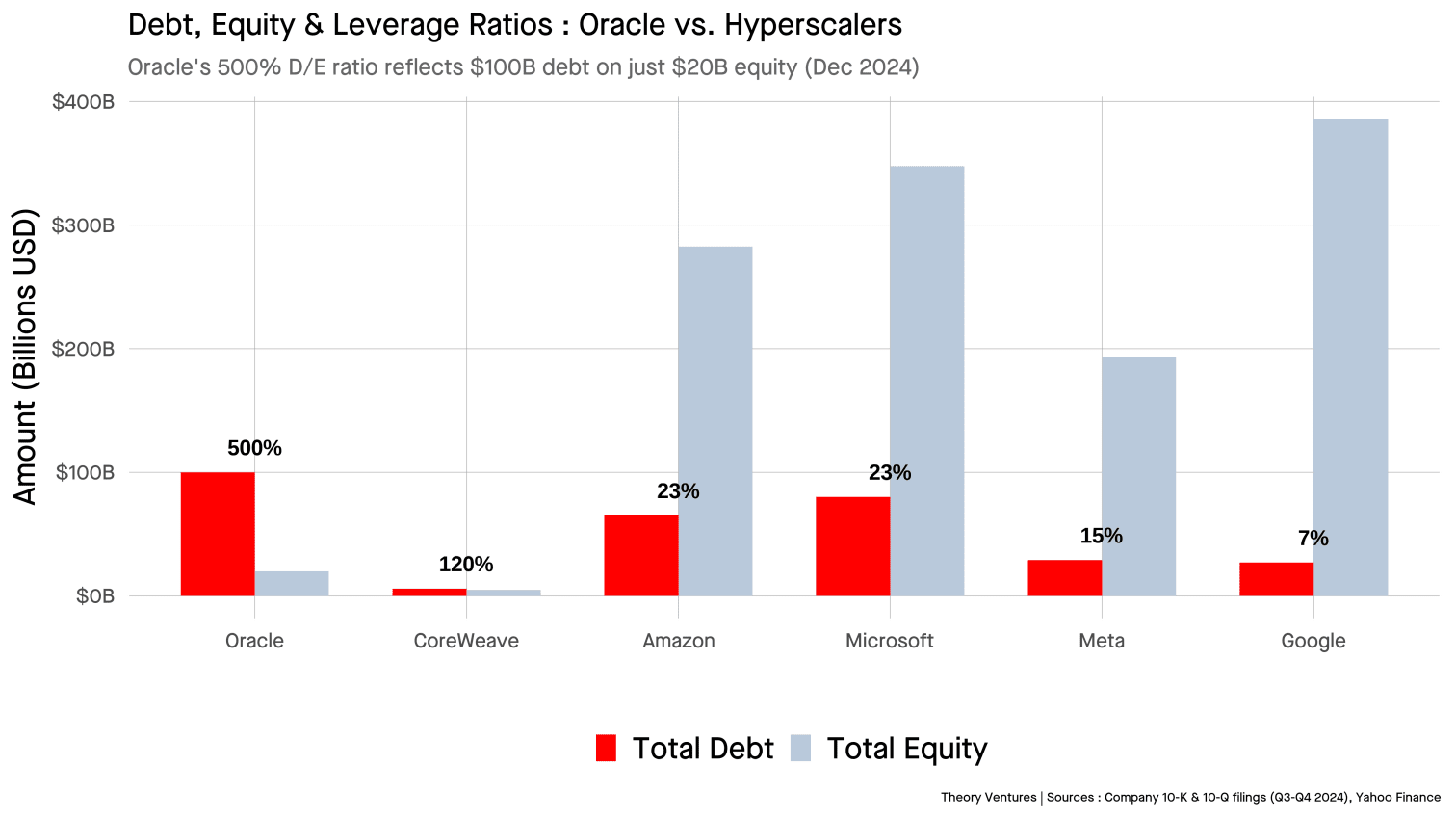

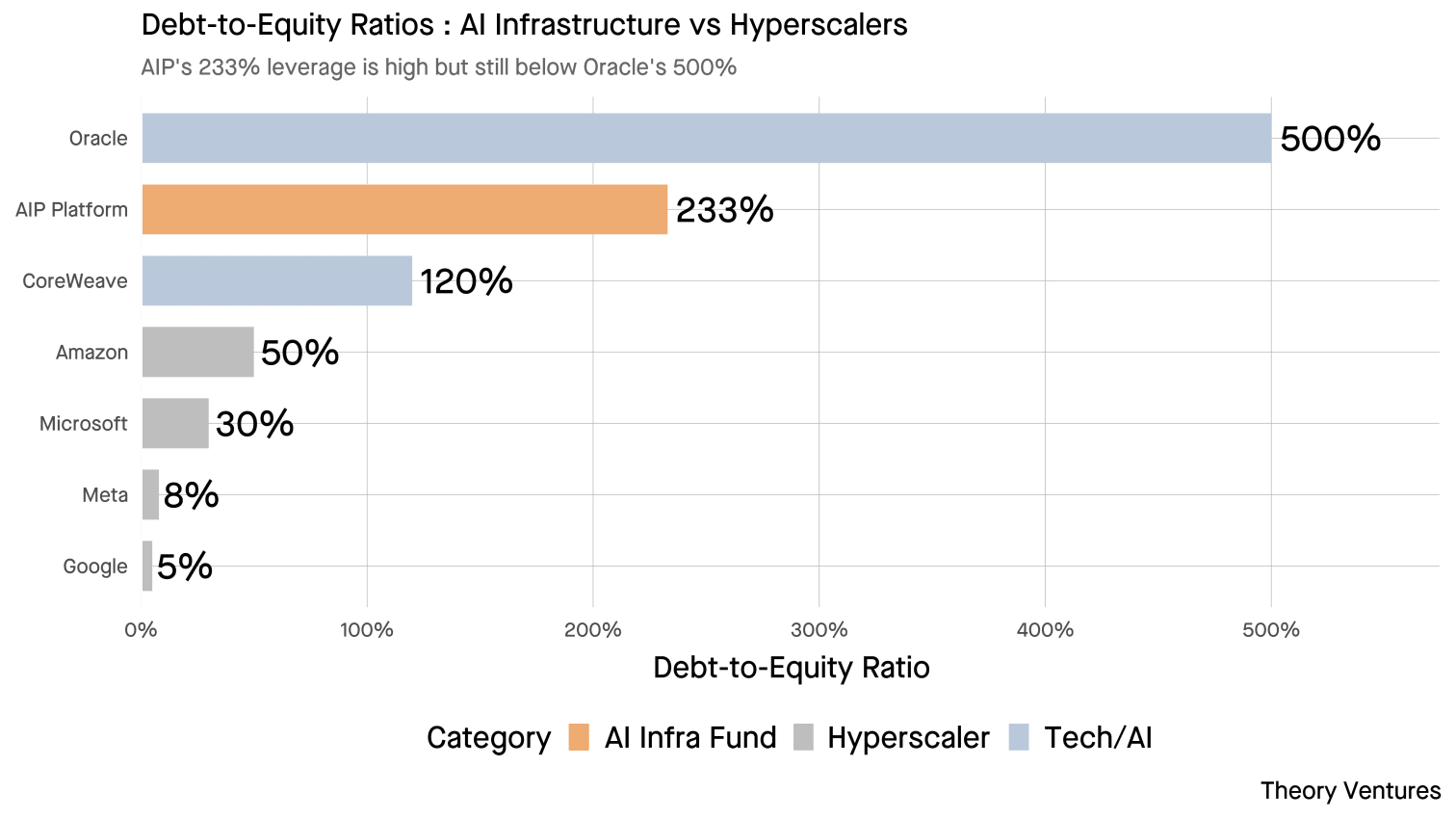

Oracle’s debt-to-equity ratio has ballooned to 500%, dwarfing its cloud computing peers.

Отношение долга к капиталу у Oracle раздулось до 500%, многократно превосходя её конкурентов в облачных вычислениях.

Why is Oracle’s debt-to-equity ratio so much higher?

Почему отношение долга к капиталу у Oracle настолько выше?

Small equity base : Oracle operates with just $20B in shareholders’ equity compared to $340B+ for Microsoft & Google7. This is the denominator problem : even moderate debt levels become astronomical ratios when divided by such a small equity base.

Absolute debt comparable to giants : Oracle’s $100B total debt actually exceeds Microsoft ($80B) & Amazon ($65B), but those companies have 4-17x more equity to support it7. Oracle is borrowing like a hyperscaler without the balance sheet of one.

Rapid equity erosion : The $50B FY 2026 capital expenditure guidance5 is burning through Oracle’s equity cushion. With negative $10B free cash flow in Q2 alone, equity shrinks with each quarter of aggressive buildout.

Revenue scale mismatch : Oracle generated $16.06B in Q2 revenue5, putting it on pace for ~$64B annually, versus $200B+ for Microsoft & Amazon. The company is taking on debt loads designed for businesses 3-4x larger.

Legacy business constraints : Oracle’s mature database & enterprise software business generates steady cash but minimal equity growth. Unlike the hyperscalers’ high-margin cloud businesses that compound equity rapidly, Oracle’s core business can’t offset the AI infrastructure cash burn.

Малая база капитала : у Oracle всего $20 млрд акционерного капитала против $340+ млрд у Microsoft и Google7. Это проблема знаменателя : даже умеренный уровень долга превращается в астрономические коэффициенты при делении на столь малую базу капитала. Абсолютный долг сопоставим с гигантами : совокупный долг Oracle в $100 млрд фактически превышает Microsoft ($80 млрд) и Amazon ($65 млрд), но у этих компаний капитала в 4–17 раз больше для его поддержки7. Oracle занимает как гиперскейлер, не имея баланса гиперскейлера. Быстрое размывание капитала : прогноз капитальных затрат в $50 млрд на 2026 финансовый год5 проедает запас капитала Oracle. При отрицательном свободном денежном потоке в $10 млрд только за второй квартал капитал сокращается с каждым кварталом агрессивного строительства. Несоответствие масштаба выручки : Oracle получила $16,06 млрд выручки во втором квартале5, что выводит её на темп около $64 млрд в год, против $200+ млрд у Microsoft и Amazon. Компания берёт на себя долговую нагрузку, рассчитанную на бизнес в 3–4 раза крупнее. Ограничения наследного бизнеса : зрелый бизнес Oracle в области баз данных и корпоративного ПО генерирует стабильный денежный поток, но минимальный рост капитала. В отличие от высокомаржинальных облачных бизнесов гиперскейлеров, которые быстро наращивают капитал, основной бизнес Oracle не способен компенсировать сжигание денег на ИИ-инфраструктуру.

Sources : Company 10-K & 10-Q filings (Q3-Q4 2024), Oracle Q2 FY 2026 earnings, Yahoo Finance, Simply Wall St

Источники : корпоративные отчёты 10-K и 10-Q (Q3–Q4 2024), отчётность Oracle за Q2 2026 финансового года, Yahoo Finance, Simply Wall St

Oracle’s leverage is 20+ times higher than Microsoft & Google, despite generating only a fraction of their revenue. The company carries $100 billion in total debt while operating at a fundamentally different scale than the hyperscalers it’s trying to compete against.

Закредитованность Oracle в 20+ раз выше, чем у Microsoft и Google, несмотря на то, что она генерирует лишь долю их выручки. Компания несёт $100 млрд совокупного долга, работая при этом в принципиально ином масштабе, чем гиперскейлеры, с которыми пытается конкурировать.

The Concentration Risk

Риск концентрации

Projected customer concentration with OpenAI could represent 33% of Oracle’s revenue by 2028. As Barclays analysts noted, if OpenAI were to experience financial difficulties or choose to diversify its infrastructure partners, Oracle would face an immediate & severe revenue shortfall with few alternatives to backfill that capacity.

Прогнозируемая концентрация на клиенте OpenAI может составить 33% выручки Oracle к 2028 году. Как отметили аналитики Barclays, если OpenAI столкнётся с финансовыми трудностями или решит диверсифицировать своих инфраструктурных партнёров, Oracle немедленно столкнётся с серьёзным недобором выручки и почти не будет иметь альтернатив, чтобы заполнить эти мощности.

How Could Oracle Achieve Their Goal?

Как Oracle могла бы достичь своей цели?

Oracle’s management has attempted to assuage investor concerns by arguing they will need “substantially less” than the $100 billion market analysts estimate for their AI buildout. They cite innovative financing models :

Руководство Oracle пыталось унять опасения инвесторов, утверждая, что им понадобится «существенно меньше» тех $100 млрд, которые рыночные аналитики оценивают для их ИИ-строительства. Они ссылаются на инновационные модели финансирования :

Чипы от клиентов : клиенты приносят собственные GPU (нулевой CapEx для Oracle) Аренда чипов у поставщиков : поставщики сдают чипы в аренду вместо продажи Покупка оборудования на поздней стадии : приобретение «железа» «очень поздно в производственном цикле» Отсутствие предварительных затрат на дата-центры : нулевые расходы до ввода объектов в эксплуатацию

Barclays predicts Oracle may run out of cash by November 2026 if the current trajectory continues4. Starting FY 2027 (June 2026), Oracle faces financing gaps that will require either additional debt issuance at punitive rates or a fundamental slowdown in the AI buildout.

Barclays прогнозирует, что у Oracle могут закончиться деньги к ноябрю 2026 года, если текущая траектория сохранится4. С началом 2027 финансового года (июнь 2026) Oracle столкнётся с разрывами в финансировании, которые потребуют либо дополнительного выпуска долга по штрафным ставкам, либо фундаментального замедления ИИ-строительства.

The Financial Engineering Alternative : Off-Balance-Sheet AI Infrastructure

Альтернатива финансового инжиниринга : внебалансовая ИИ-инфраструктура

While Oracle loads debt onto its balance sheet, other hyperscalers have found a different path : off-balance-sheet financing through infrastructure partnerships.

Пока Oracle нагружает долгом свой баланс, другие гиперскейлеры нашли иной путь : внебалансовое финансирование через инфраструктурные партнёрства.

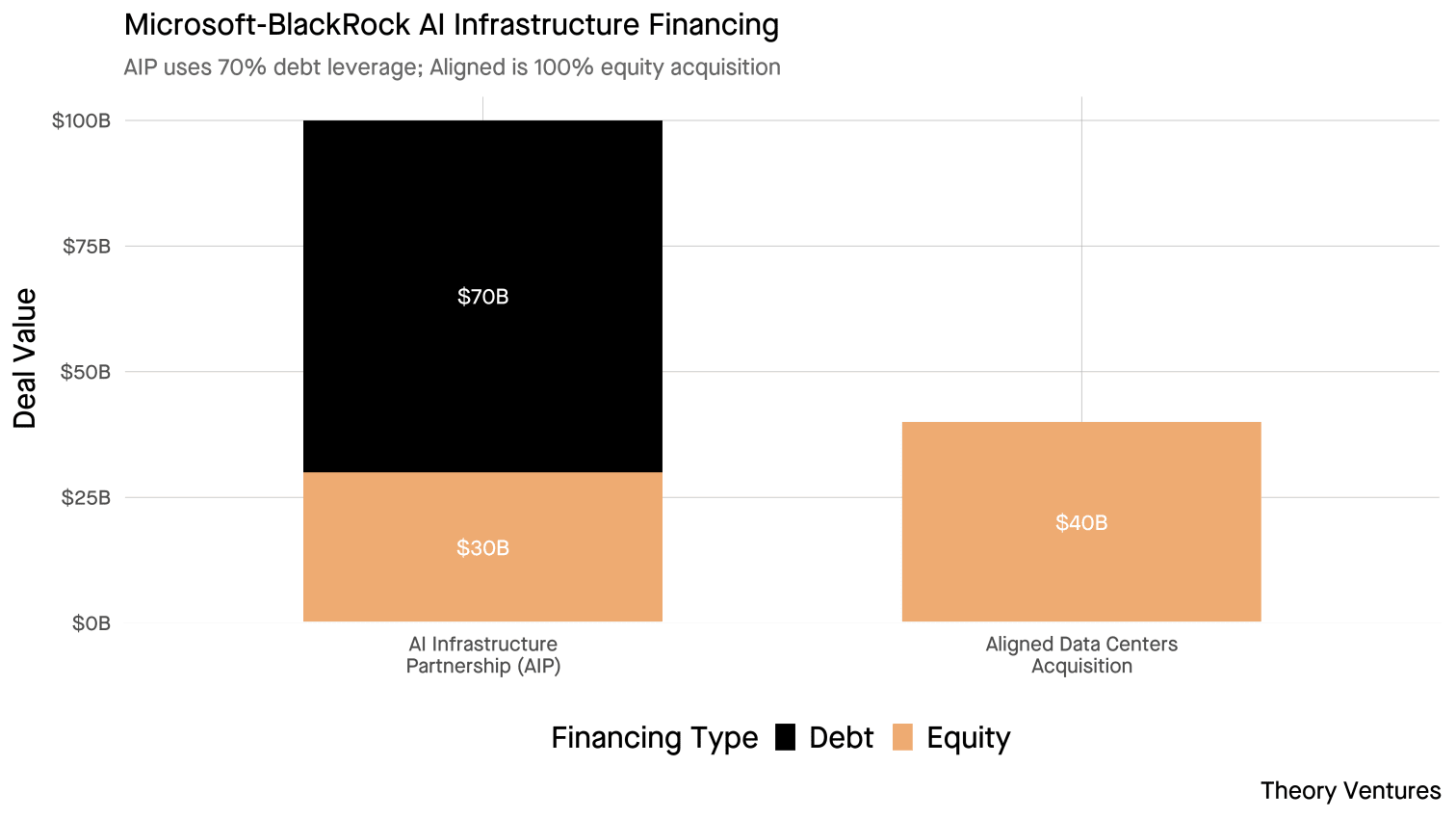

Microsoft-BlackRock AI Infrastructure Partnership (AIP)

Партнёрство Microsoft–BlackRock по ИИ-инфраструктуре (AIP)

In September 2024, BlackRock, Global Infrastructure Partners (GIP), Microsoft, & MGX launched the AI Infrastructure Partnership with a distinctive financing structure8.

В сентябре 2024 года BlackRock, Global Infrastructure Partners (GIP), Microsoft и MGX запустили AI Infrastructure Partnership с особой структурой финансирования8.

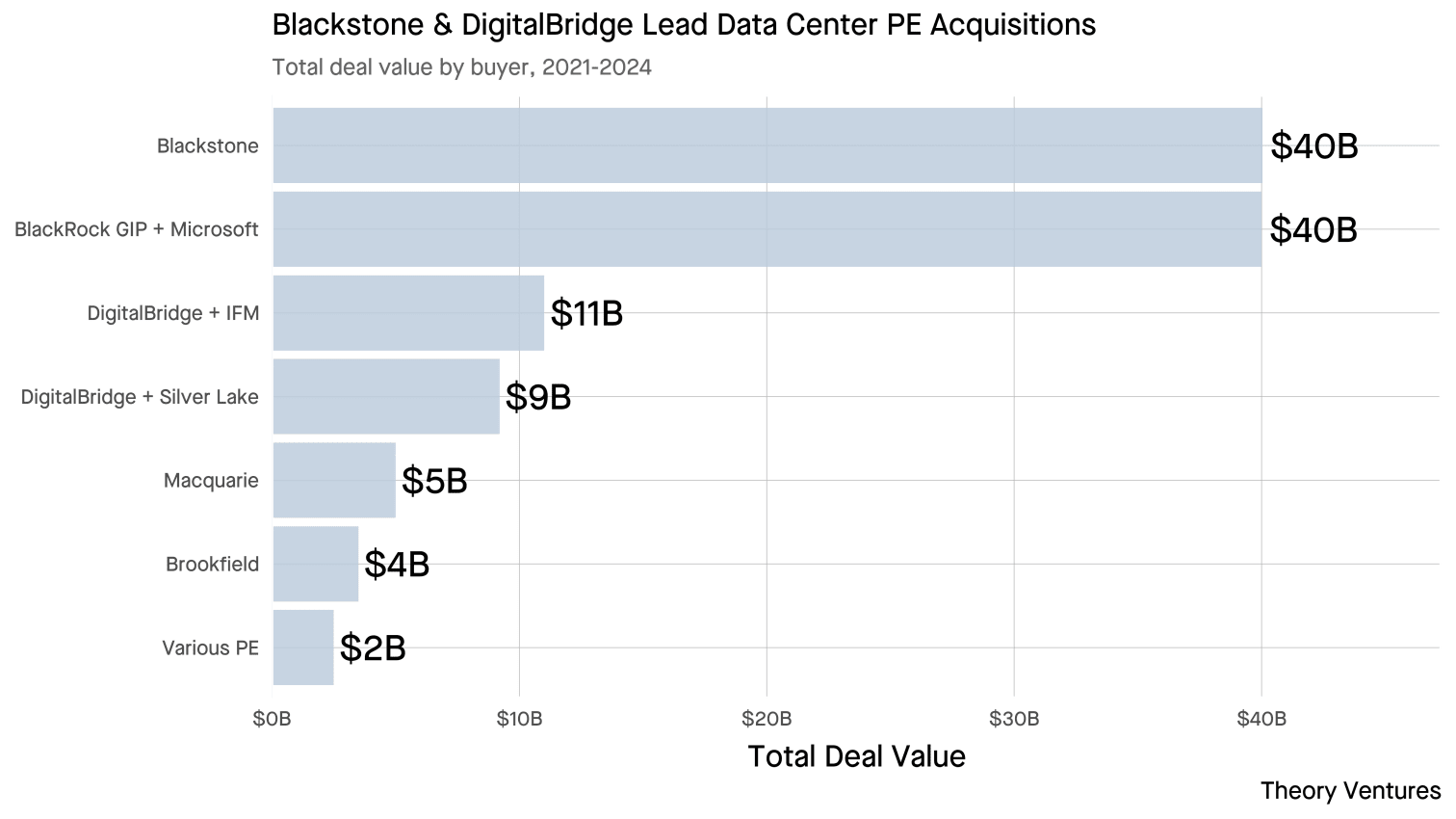

The partnership’s first major deployment : the $40 billion acquisition of Aligned Data Centers in October 2025, the largest data center deal ever9. But it’s not the only one. Private equity has been extremely acquisitive with data center acquisitions, often funding these purchases with a majority of debt.

Первое крупное развёртывание партнёрства : поглощение Aligned Data Centers за $40 млрд в октябре 2025 года — крупнейшая сделка по дата-центрам в истории9. Но она не единственная. Частный капитал чрезвычайно активно скупает дата-центры, нередко финансируя эти покупки преимущественно за счёт долга.

With this deal, BlackRock GIP + Microsoft now matches Blackstone as the largest data center acquirer, each with ~$40B in total deal value since 2021.

С этой сделкой BlackRock GIP + Microsoft теперь сравнялись с Blackstone как крупнейшие покупатели дата-центров — у каждого около $40 млрд совокупной стоимости сделок с 2021 года.

Why this structure matters : The 70% debt leverage sits at the fund level, not on Microsoft’s corporate balance sheet. Microsoft contributes equity to the partnership, gets AI infrastructure exposure, but the debt doesn’t appear in Microsoft’s 10-K. This is why Microsoft remains “the only hyperscaler not tapping debt markets recently” for direct corporate bond issuance.

Почему эта структура важна : 70-процентное долговое плечо находится на уровне фонда, а не на корпоративном балансе Microsoft. Microsoft вносит капитал в партнёрство, получает доступ к ИИ-инфраструктуре, но долг не отражается в её отчёте 10-K. Именно поэтому Microsoft остаётся «единственным гиперскейлером, не обращающимся в последнее время к долговым рынкам» для прямого выпуска корпоративных облигаций.

Meta-Blue Owl Hyperion Joint Venture

Совместное предприятие Meta–Blue Owl Hyperion

Meta took this even further in October 2025 with Blue Owl Capital :

Meta пошла ещё дальше в октябре 2025 года с Blue Owl Capital :

Meta gets to lease back the completed 4-million-square-foot Hyperion data center, the company’s largest AI-optimized facility, while keeping the $27B debt off its balance sheet entirely10.

Meta получает возможность взять в обратную аренду готовый дата-центр Hyperion площадью 4 млн квадратных футов — крупнейший объект компании, оптимизированный под ИИ, — при этом полностью удерживая долг в $27 млрд вне своего баланса10.

The Balance Sheet Arbitrage

Балансовый арбитраж

Oracle, Microsoft, & Meta employ fundamentally different approaches to financing AI infrastructure. Oracle loads debt directly onto its corporate balance sheet, pushing its debt-to-equity ratio to 500% & threatening its credit rating. Meanwhile :

Oracle, Microsoft и Meta применяют принципиально разные подходы к финансированию ИИ-инфраструктуры. Oracle нагружает долгом напрямую свой корпоративный баланс, доводя отношение долга к капиталу до 500% и ставя под угрозу свой кредитный рейтинг. Тем временем :

Microsoft участвует в $100 млрд ИИ-инфраструктуры через AIP практически без дополнительного корпоративного долга Meta финансирует $30 млрд ИИ-инфраструктуры через Blue Owl без корпоративного долга, при этом получая $3 млрд наличными Фонд AIP работает с плечом в 233%, но это проблема фонда, а не Microsoft

The Borrowing Aphorism

Афоризм о займах

There’s an old saying about borrowing. If I owe you one dollar, that’s my problem. If I owe you a billion dollars, that’s your problem.

Есть старая поговорка о займах. Если я должен вам один доллар — это моя проблема. Если я должен вам миллиард долларов — это ваша проблема.

With hundreds of billions in debt financing AI infrastructure, and Oracle alone carrying $100 billion while its bonds trade like junk, that aphorism echoes in the background.

При сотнях миллиардов долга, финансирующих ИИ-инфраструктуру, и при том, что одна только Oracle несёт $100 млрд, а её облигации торгуются как мусорные, этот афоризм звучит фоном.

Addendum : A Better Way to Measure Leverage

Дополнение : лучший способ измерять закредитованность

Thanks to reader Alexander S. who suggested this.

Спасибо читателю Alexander S., который это предложил.

The debt-to-equity ratios above are directionally correct but potentially misleading. Oracle’s book value (equity) is depressed by decades of stock repurchases & dividends. This shrinks the denominator, inflating the ratio. Most of the S&P 500 would appear significantly overleveraged when evaluated this way.

Приведённые выше отношения долга к капиталу верны по направлению, но потенциально вводят в заблуждение. Балансовая стоимость (капитал) Oracle занижена десятилетиями выкупов акций и выплат дивидендов. Это сжимает знаменатель, раздувая коэффициент. Большая часть компаний из S&P 500 при такой оценке выглядела бы значительно перегруженной долгом.

The better approach : Measure leverage as a multiple of earnings. Debt/Operating Income shows how many years of operating profit would be required to retire all debt.

Лучший подход : измерять закредитованность как кратное прибыли. Долг/Операционная прибыль показывает, сколько лет операционной прибыли потребовалось бы, чтобы погасить весь долг.

The hyperscalers could pay off all debt in under one year of operating income. Oracle would need 7.4 years at current levels. Investment grade thresholds typically sit at 2.5-3.5x.

Гиперскейлеры могли бы погасить весь долг менее чем за год операционной прибыли. Oracle при текущих уровнях потребовалось бы 7,4 года. Пороги инвестиционного уровня обычно лежат в диапазоне 2,5–3,5x.

This earnings-based view better explains why bond markets price Oracle debt like junk : it’s not the absolute debt level, but the debt relative to Oracle’s capacity to service it through operations.

Этот взгляд, основанный на прибыли, лучше объясняет, почему рынки облигаций оценивают долг Oracle как мусорный : дело не в абсолютном уровне долга, а в долге относительно способности Oracle обслуживать его за счёт операционной деятельности.

References

Ссылки

Additional Data Sources : Moody’s Investors Service, S&P Global Ratings, CoreWeave company estimates (2024), Microsoft News on GAIIP Partnership (September 2024).

Дополнительные источники данных : Moody’s Investors Service, S&P Global Ratings, оценки компании CoreWeave (2024), Microsoft News о партнёрстве GAIIP (сентябрь 2024).

Goldman Sachs Global Investment Research, “AI Infrastructure Capital Expenditure Outlook 2025-2026” (November 2024) ↩︎

Bank of America Equity Research, “Hyperscaler Bond Spreads Widen as Tech Giants Issue Record Debt” (November 2025). Investing.com ↩︎

Oracle Press Release, “Oracle & OpenAI Expand Partnership with $300 Billion Multi-Cloud Agreement” (September 2025) ↩︎

Barclays Equity Research, “Oracle Corporation : Downgrade to Underweight on Leverage Concerns” (November 2025) ↩︎ ↩︎

Oracle Corporation Q2 Fiscal Year 2026 Earnings Call Transcript (December 9, 2025) ↩︎ ↩︎ ↩︎

Bloomberg Terminal, Oracle 5-Year Credit Default Swap Data (accessed December 14, 2025) ↩︎

Company Financial Statements : Microsoft 10-K FY2024 (filed July 2024), Amazon 10-Q Q3 2024 (filed September 2024), Meta 10-Q Q3 2024 (filed September 2024), Alphabet 10-Q Q3 2024 (filed September 2024), Oracle 10-Q Q2 FY2026 (filed November 2025). Equity calculations : Total Shareholders’ Equity from consolidated balance sheets; Debt-to-Equity ratios calculated as Total Debt ÷ Total Equity × 100. ↩︎ ↩︎

Microsoft News, “BlackRock, Global Infrastructure Partners, Microsoft, & MGX Launch AI Infrastructure Investment Partnership” (September 2024). Microsoft News ↩︎

BlackRock Press Release, “AI Infrastructure Partnership Acquires Aligned Data Centers for $40 Billion” (October 2025). CNBC ↩︎

Meta Investor Relations, “Meta Announces Joint Venture with Funds Managed by Blue Owl Capital to Develop Hyperion Data Center” (October 2025). Meta Newsroom ↩︎

Goldman Sachs Global Investment Research, «AI Infrastructure Capital Expenditure Outlook 2025-2026» (ноябрь 2024) ↩︎ Bank of America Equity Research, «Hyperscaler Bond Spreads Widen as Tech Giants Issue Record Debt» (ноябрь 2025). Investing.com ↩︎ Oracle Press Release, «Oracle & OpenAI Expand Partnership with $300 Billion Multi-Cloud Agreement» (сентябрь 2025) ↩︎ Barclays Equity Research, «Oracle Corporation : Downgrade to Underweight on Leverage Concerns» (ноябрь 2025) ↩︎ ↩︎ Oracle Corporation Q2 Fiscal Year 2026 Earnings Call Transcript (9 декабря 2025) ↩︎ ↩︎ ↩︎ Bloomberg Terminal, Oracle 5-Year Credit Default Swap Data (доступ 14 декабря 2025) ↩︎ Company Financial Statements : Microsoft 10-K FY2024 (подан в июле 2024), Amazon 10-Q Q3 2024 (подан в сентябре 2024), Meta 10-Q Q3 2024 (подан в сентябре 2024), Alphabet 10-Q Q3 2024 (подан в сентябре 2024), Oracle 10-Q Q2 FY2026 (подан в ноябре 2025). Расчёты капитала : совокупный акционерный капитал из консолидированных балансов; отношения долга к капиталу рассчитаны как Совокупный долг ÷ Совокупный капитал × 100. ↩︎ ↩︎ Microsoft News, «BlackRock, Global Infrastructure Partners, Microsoft, & MGX Launch AI Infrastructure Investment Partnership» (сентябрь 2024). Microsoft News ↩︎ BlackRock Press Release, «AI Infrastructure Partnership Acquires Aligned Data Centers for $40 Billion» (октябрь 2025). CNBC ↩︎ Meta Investor Relations, «Meta Announces Joint Venture with Funds Managed by Blue Owl Capital to Develop Hyperion Data Center» (октябрь 2025). Meta Newsroom ↩︎