Streaming Comes into the Fold

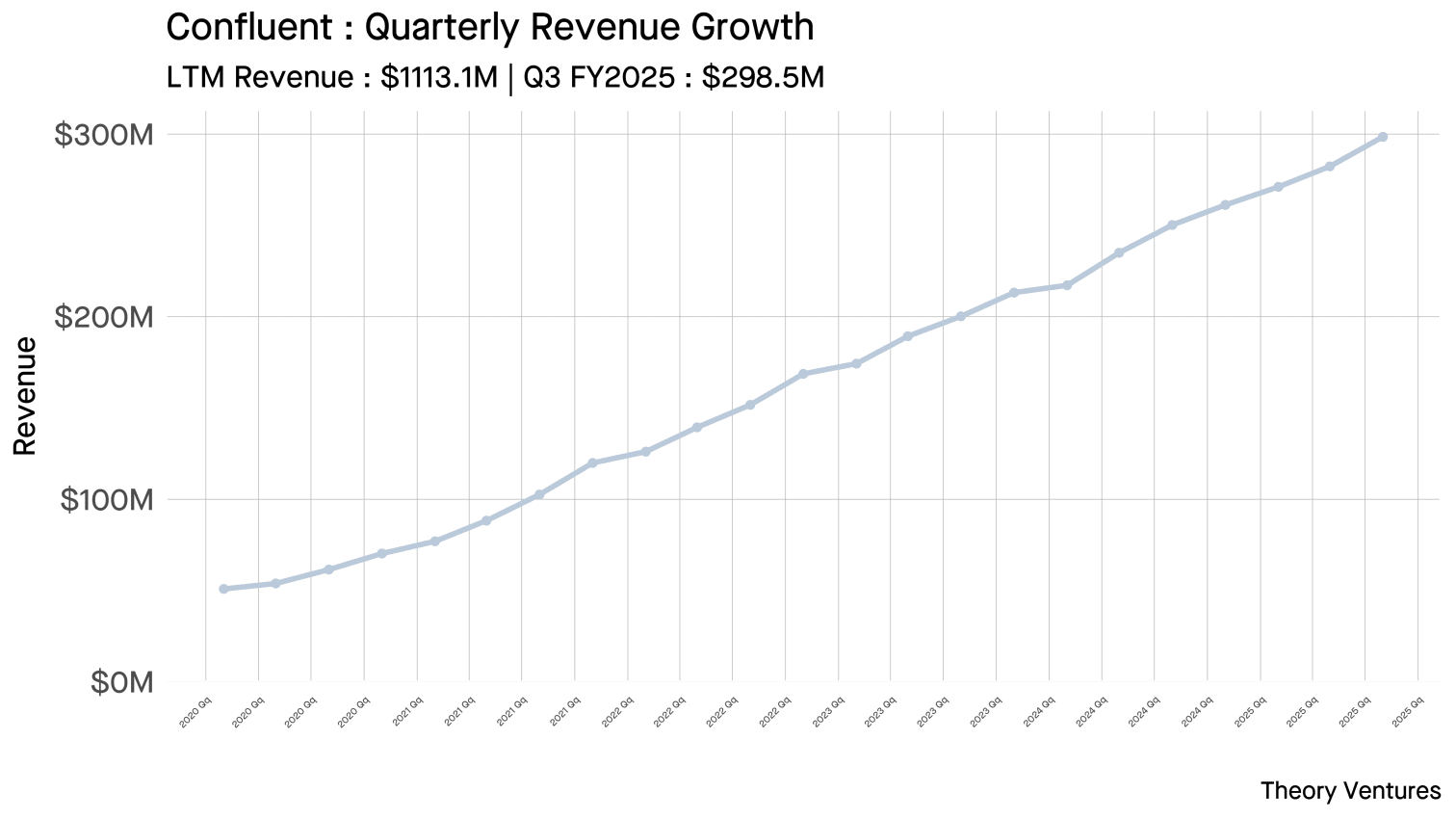

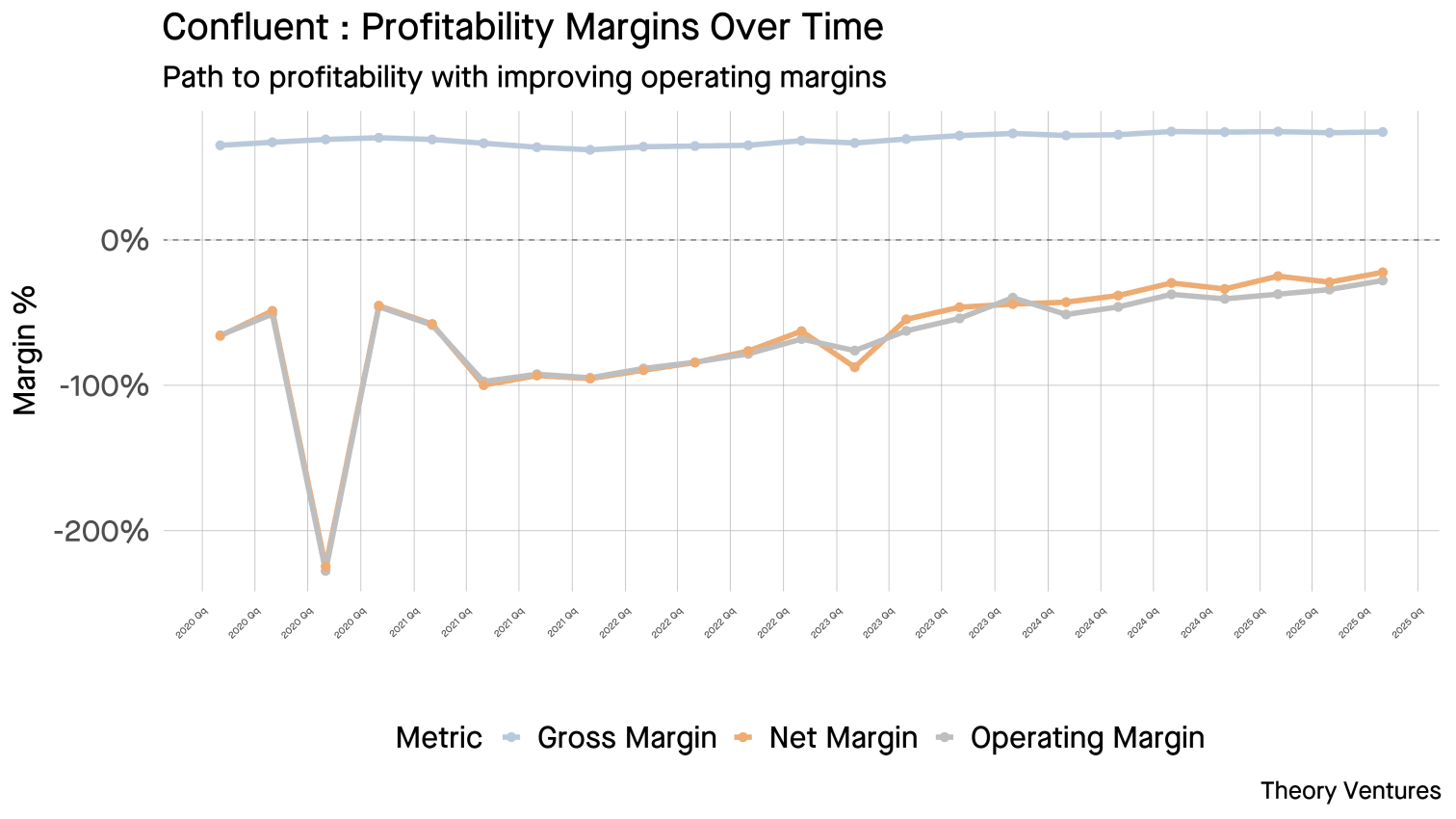

IBM объявила о намерении приобрести Confluent — компанию, стоящую за Apache Kafka, — за $11,1 млрд, что соответствует мультипликатору 10x к выручке за последние 12 месяцев. Confluent обслуживает более 40% компаний из Fortune 500 и достигла выручки $1,1 млрд. Квартальная выручка составляет $298,5 млн с ростом 19,3% год к году и валовой маржой 74,1%, однако операционная маржа остаётся отрицательной (около −27%). Рост компании обеспечивается преимущественно за счёт расширения существующих клиентов: показатель NDR составляет 114%, а клиенты с контрактами свыше $100K формируют более 90% ARR. Главный позитивный тренд — улучшение операционной маржи на 10 п.п. год к году, что указывает на возможный выход на прибыльность в течение 12–18 месяцев. В составе IBM Confluent может найти синергию с портфелем AI-технологий, востребованных крупными предприятиями.

Стриминг данных — следующая категория, которая консолидируется в рамках современного стека данных. IBM объявила о намерении приобрести Confluent.

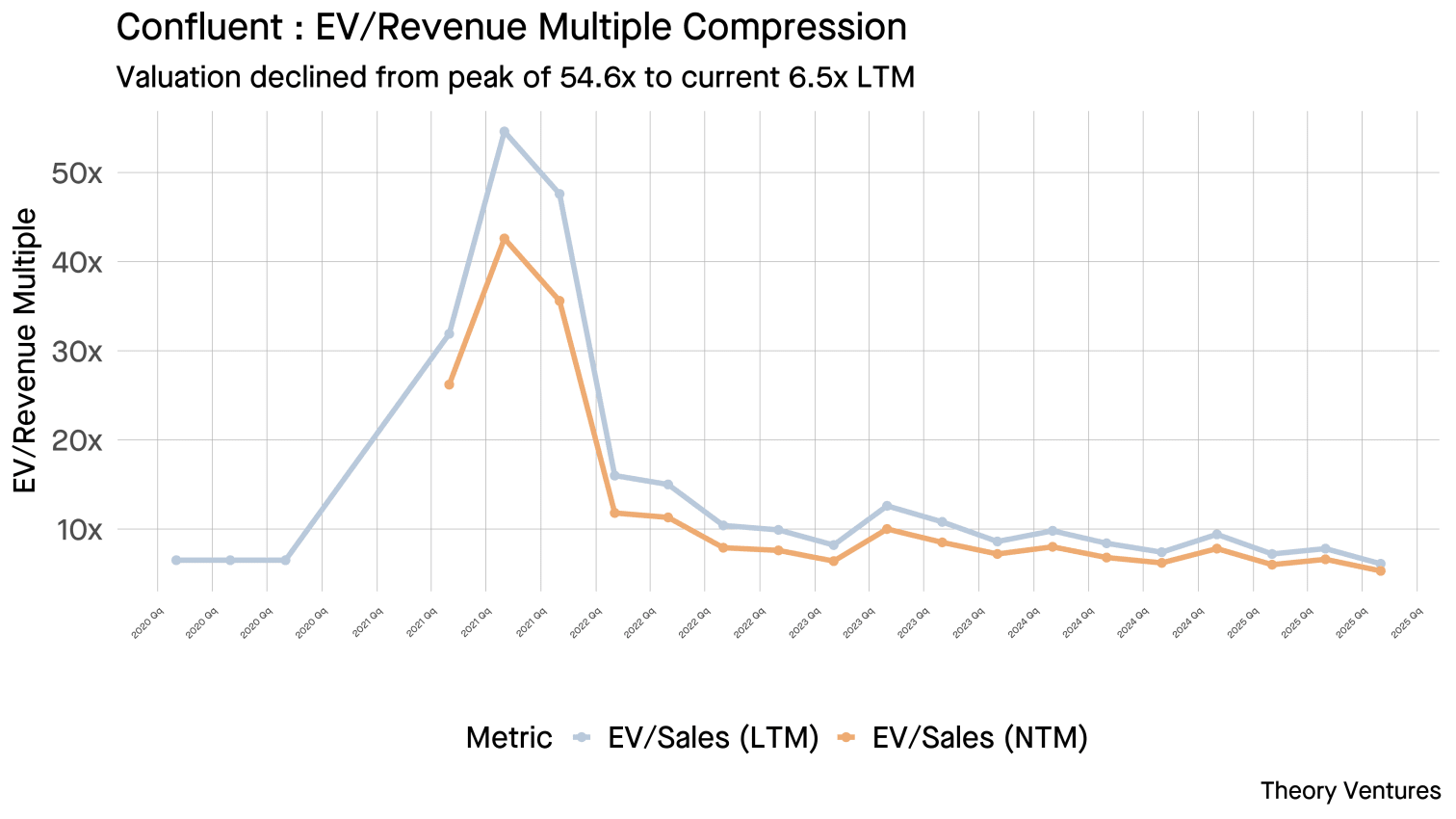

Сделка оценивает Confluent в $11,1 млрд, или 10,0x к выручке за последние 12 месяцев. Среди клиентов Confluent — более 40% компаний из Fortune 500, а выручка компании достигла $1,1 млрд.

Основатели Confluent, включая CEO Jay Kreps, создали Apache Kafka — технологию потоковой обработки данных, разработанную внутри LinkedIn. Компания основана в 2014 году, и сегодня Apache Kafka используется более чем в 80% компаний из Fortune 100. Kafka обеспечивает работу конвейеров данных в реальном времени и потоковую обработку, обновляя системы данных при каждом новом событии. Когда бронируется поездка на такси, проводится кредитная карта или пользователь ставит лайк комментарию — Kafka обрабатывает поток данных.

Confluent продолжает уверенно расти: квартальная выручка составила $298,5 млн с ростом 19,3% год к году. Валовая маржа — 74,1%, что типично для софтверных компаний. Операционная маржа остаётся отрицательной — около −27%, что отражает высокую стоимость продаж.

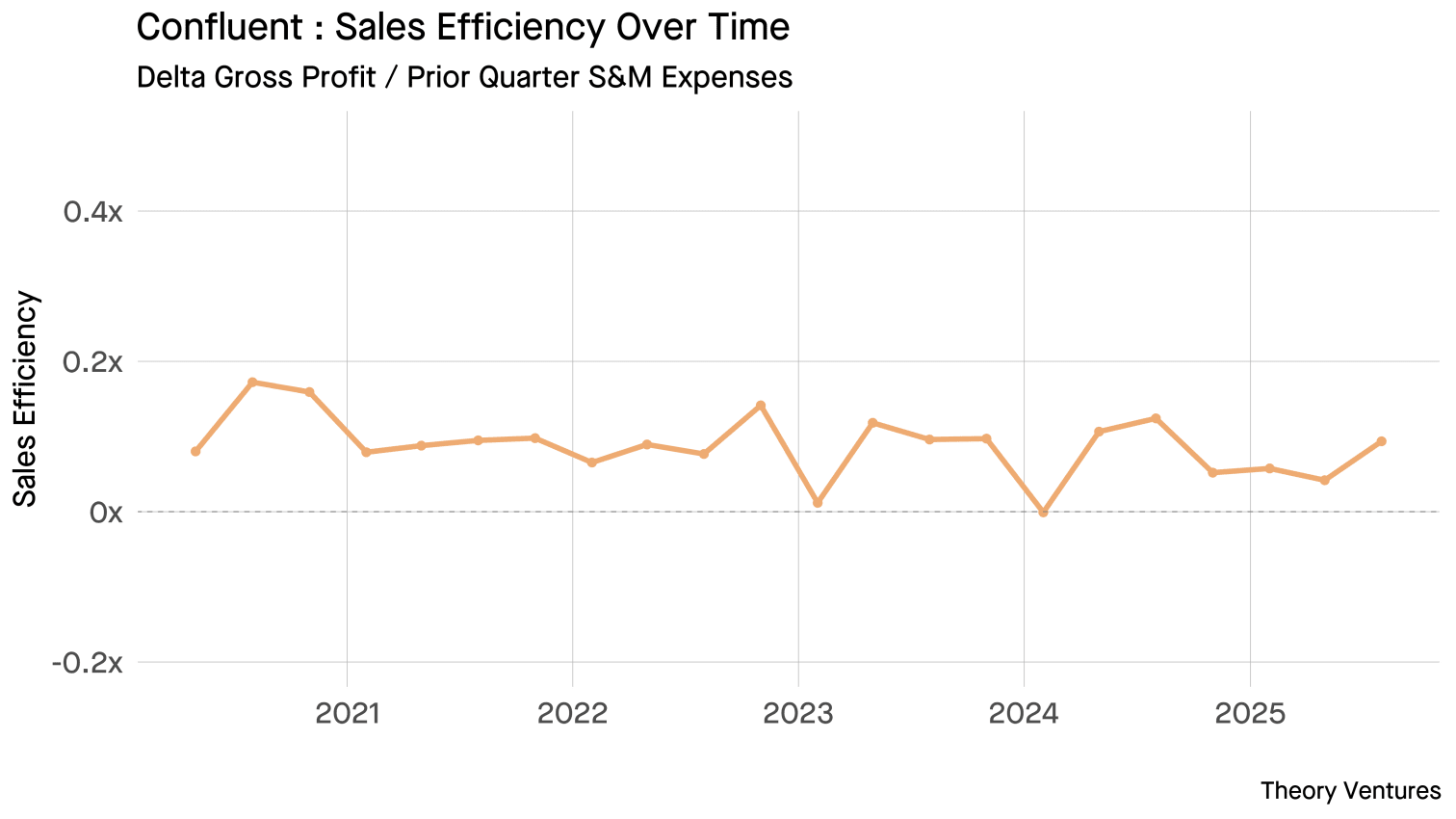

Эффективность продаж компании составляет 0,38x: маржинальная валовая прибыль за Q3 в размере $13,5 млн в годовом исчислении ($54 млн), делённая на расходы на продажи и маркетинг за Q2 в размере $143,6 млн. На каждый доллар, потраченный на продажи и маркетинг в одном квартале, компания генерирует 38 центов дополнительной валовой прибыли в следующем квартале.

Привлечение новых клиентов подтверждает эту проблему.

В Q3 Confluent привлекла 36 чистых новых клиентов с контрактами свыше $20K. Когорта клиентов с контрактами свыше $100K показала наибольший квартальный прирост за 2 года.

Рост обеспечивается преимущественно за счёт расширения: показатель NDR составляет 114%, то есть существующие клиенты увеличивают расходы на 14% ежегодно. Валовое удержание держится около 90%. Клиенты с контрактами свыше $100K формируют более 90% ARR. Проблема Confluent не в удержании клиентов, а в привлечении новых.

Самый убедительный тренд: улучшение операционной маржи на 10 процентных пунктов год к году, что указывает на возможный выход на прибыльность в течение 12–18 месяцев.

Confluent — это выгодная покупка или справедливая цена?

Аргументы «за»: категориеобразующая технология Apache Kafka, рост свыше 21% с улучшением маржинальности, чёткий путь к прибыльности и критически важная инфраструктура для AI и приложений реального времени. Аргументы «против»: компания по-прежнему убыточна, конкурирует с AWS Kinesis и Azure Event Hubs, соперничает с open-source-альтернативами Kafka и несёт риски интеграции с IBM.

Ключевой вопрос для Confluent в последние кварталы: какая смежная продуктовая категория станет катализатором новой волны роста? Бум AI оказался для компании позитивным фактором.

В составе IBM технологии Confluent могут оказаться комплементарными широкому спектру AI-технологий, востребованных крупными предприятиями.