2026: the biggest year of M&A in history? | Andreessen Horowitz

Дэвид Хабер из a16z делится главными выводами из беседы CEO Goldman Sachs Дэвида Соломона и Бена Хоровица. Goldman сравнивается с предпринимательским партнёрством, выросшим благодаря про-финансовой среде в США. Главный тезис: AI впервые в информационную эпоху позволяет «закидать проблему деньгами» — больше данных и GPU напрямую ускоряют результат, поэтому ранние стадии привлекают рекордные раунды, а сделки $100M+ заняли исторически большую долю венчурного капитала в 2025 году. При этом публичные компании вроде Goldman, имея $110 млрд капитала, должны давать отдачу каждый квартал, тогда как корпоративное внедрение AI пока около 20%. Соломон прогнозирует, что 2026 может стать крупнейшим годом по M&A в истории на фоне фискального и монетарного стимулирования, цикла снижения ставок и капитального суперцикла — четыре крупнейшие компании добавили 1% к росту ВВП своими $400 млрд расходов.

2026: the biggest year of M&A in history?

2026: крупнейший год M&A в истории?

Before an a16z founder event I hosted a few weeks ago, I was telling anyone who would listen that they should really read The Partnership by Charles Ellis, which chronicles Goldman Sachs’s nearly 160 year history. I was not doing this to be pedantic (or to sneak a late entry into our “You can just read 25 books” series). I had a good reason, because the event was kicked off by a fireside chat with Goldman Sachs’s CEO David Solomon, and a16z’s Ben Horowitz.

Перед мероприятием для основателей a16z, которое я проводил несколько недель назад, я говорил всем, кто готов был слушать, что им стоит прочитать The Partnership Чарльза Эллиса — книгу, в которой описана почти 160-летняя история Goldman Sachs. Я делал это не из педантизма (и не чтобы тайком добавить ещё одну книгу в нашу серию «You can just read 25 books»). У меня была веская причина: мероприятие открывала беседа у камина с CEO Goldman Sachs Дэвидом Соломоном и Беном Хоровицем из a16z.

I’d argue that Goldman was and still is, one of the most entrepreneurial financial institutions in the world. I even wrote about Goldman in my Firm > Fund essay for this reason: unlike many of its peers who grew primarily through a series of bank mergers, it was built brick-by-brick by generations of entrepreneurial partners raising their hands to grow the firm. This meant pursuing a lot of different opportunities, whether it was expanding into Europe, or starting the merchant banking business, or the wealth management division. Many of these business units became global franchises.

Я бы сказал, что Goldman был и остаётся одним из самых предпринимательских финансовых институтов в мире. Я даже писал о Goldman в своём эссе Firm > Fund именно по этой причине: в отличие от многих своих конкурентов, которые росли преимущественно через серии банковских слияний, Goldman строился кирпичик за кирпичиком поколениями партнёров-предпринимателей, поднимавших руку, чтобы расширить фирму. Это означало погоню за множеством разных возможностей — будь то экспансия в Европу, запуск направления merchant banking или подразделения wealth management. Многие из этих бизнес-юнитов превратились в глобальные франшизы.

I kind of like to think that working at a16z today is what Goldman Sachs must’ve felt like 50 or 75 years ago: a small partnership of entrepreneurial investors betting on the future.

Мне хочется думать, что работать в a16z сегодня — это примерно то, что чувствовали в Goldman Sachs 50 или 75 лет назад: небольшое партнёрство предпринимателей-инвесторов, делающих ставки на будущее.

Here are four of the biggest takeaways from the conversation:

Вот четыре главных вывода из разговора:

Если ты лидер отрасли, рост отрасли зависит от тебя. Это парафраз одного из менторов Бена — Энди Гроува, бывшего CEO Intel. Смысл вполне очевиден: нельзя пассивно ждать выигрышных условий — их нужно создавать самому и для всех остальных. Эта установка повлияла на то, как работает a16z: от подхода к масштабированию сервиса для портфельных компаний и основателей до политической работы, которую a16z ведёт в сфере AI и крипто.

The great Dave Swenson said. . . a good venture capital firm is like a basketball team . . . five, maybe six players. That’s it. But you can’t address a market where you have to be in 150 companies with six players . . . So how do you organize, how do you scale, how do you design the firm so that you can get to the whole opportunity? – Ben Horowitz

Великий Дэйв Свенсен говорил... что хороший венчурный фонд похож на баскетбольную команду — пять, может быть, шесть игроков. И всё. Но нельзя обслуживать рынок, где нужно быть в 150 компаниях, имея шесть игроков... Так как же организовать, масштабировать, спроектировать фирму, чтобы охватить всю возможность? – Бен Хоровиц

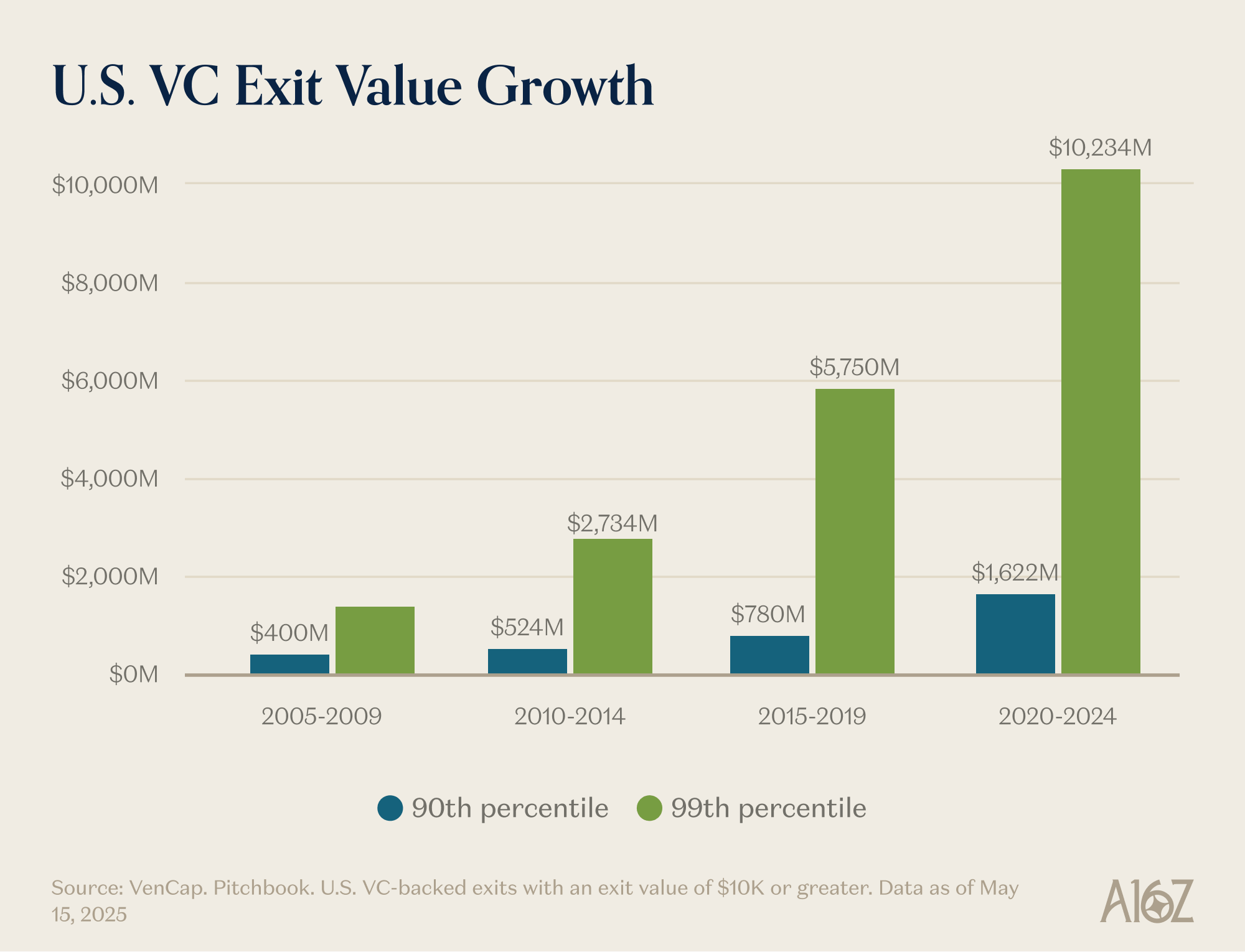

Value creation on the private side has become an increasingly large piece of the overall pie (relative to public markets), with both top decile and top centile exit values increasing substantially.

Создание стоимости в частном секторе занимает всё бо́льшую часть общего пирога (относительно публичных рынков): как стоимости выхода в верхнем дециле, так и в верхнем процентиле существенно выросли.

This attitude could also be used to understand the history of capital markets in America. When you look at the six most important financial institutions globally, all of them are American. This reality is the product of an environment that has, for the most part, been pro-finance, pro-growth, and pro-entrepreneurship. Goldman, founded in 1869, became what it is because it operated in a country where capital formation and deployment wasn’t impeded by a hostile regulatory environment.

Через эту же оптику можно понять и историю рынков капитала в Америке. Если посмотреть на шесть важнейших финансовых институтов мира, все они американские. Эта реальность — продукт среды, которая по большей части была про-финансовой, про-ростовой и про-предпринимательской. Goldman, основанный в 1869 году, стал тем, чем стал, потому что работал в стране, где формирование и размещение капитала не сдерживалось враждебной регуляторной средой.

AI впервые в информационную эпоху позволяет закидать проблему деньгами. Традиционно разработка софта подчинялась принципу «мифического человеко-месяца»: нельзя было бросить на проблему больше людей или денег, чтобы решить её быстрее. Но с AI больше данных и больше вычислений (иначе говоря — больше денег) действительно ускоряют результат и улучшают исходы. Это важно, потому что создаёт новую модель, в которой размещение капитала напрямую двигает прогресс быстрее. Это значит, что компании на ранних стадиях могут привлекать больше денег, ведь капитал теперь — реальное преимущество.

With AI, if you have data . . . and you have enough GPUs, you can solve almost any problem. It is magic, but it means that you can throw money at the problem – Ben Horowitz

С AI, если у вас есть данные... и достаточно GPU, вы можете решить почти любую задачу. Это магия, но это означает, что проблему можно решать деньгами – Бен Хоровиц

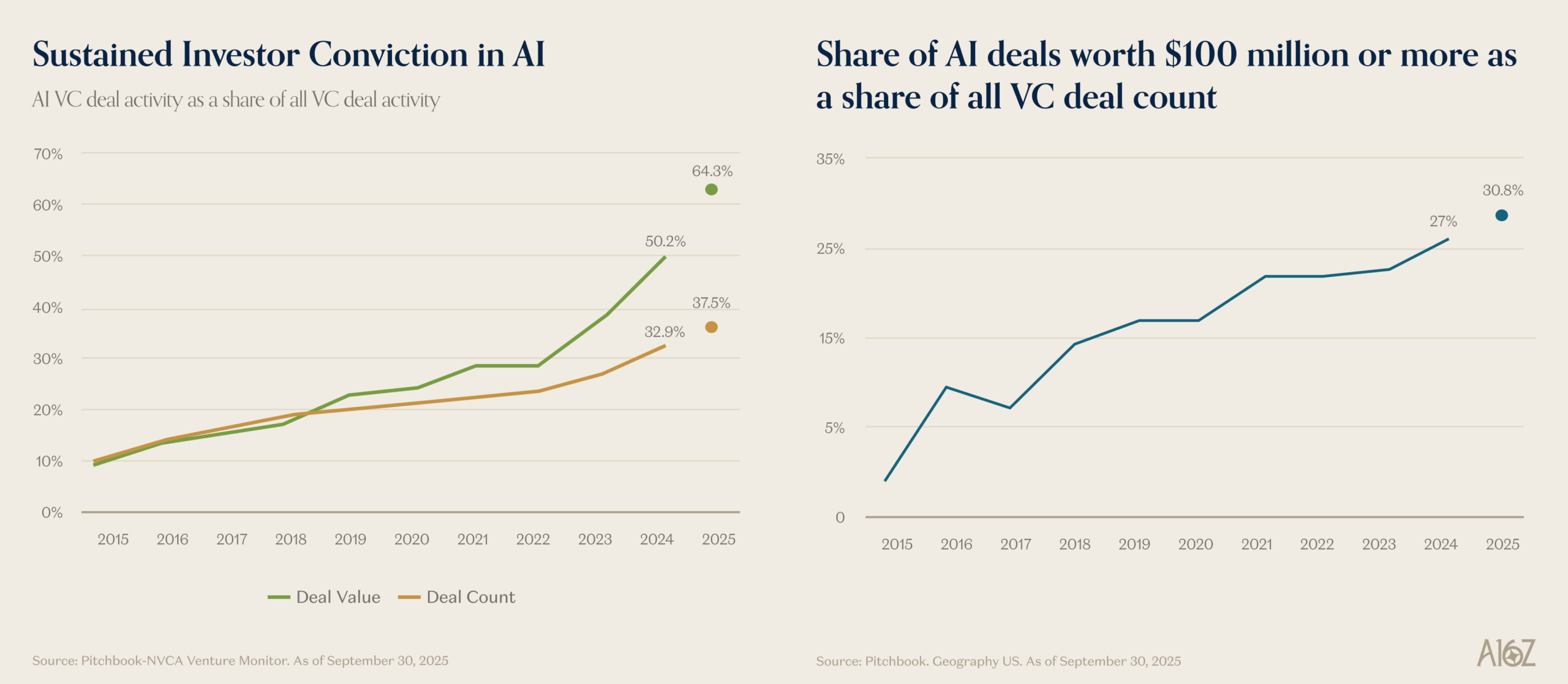

AI investments (and $100M+ deals, in particular) comprised an historically large share of VC capital in 2025.

AI-инвестиции (и в особенности сделки на $100M+) заняли исторически большую долю венчурного капитала в 2025 году.

For CEOs, this means they can allocate significant capital with visibility into returns in ways that weren’t possible five or ten years ago. This shift is also driving the IPO market and changing how businesses think about growth and capital allocation. The bitter lesson has finally reached Wall Street.

Для CEO это означает, что они могут размещать значительный капитал с понятной видимостью отдачи — так, как это было невозможно пять или десять лет назад. Этот сдвиг также подталкивает рынок IPO и меняет то, как бизнес думает о росте и распределении капитала. «Горький урок» наконец дошёл до Уолл-стрит.

Внутренние технологические инвестиции у частных и публичных компаний устроены совсем по-разному: в отличие от частных AI-компаний, которые могут оправданно жечь кэш, строя бизнес ради будущего, акционеры публичных компаний вроде Goldman ожидают доходности каждый год на их $110 млрд акционерного капитала. Публичный рынок терпит «инвестиции в будущее» лишь до определённого предела — потом он требует видеть отдачу в близкой перспективе.

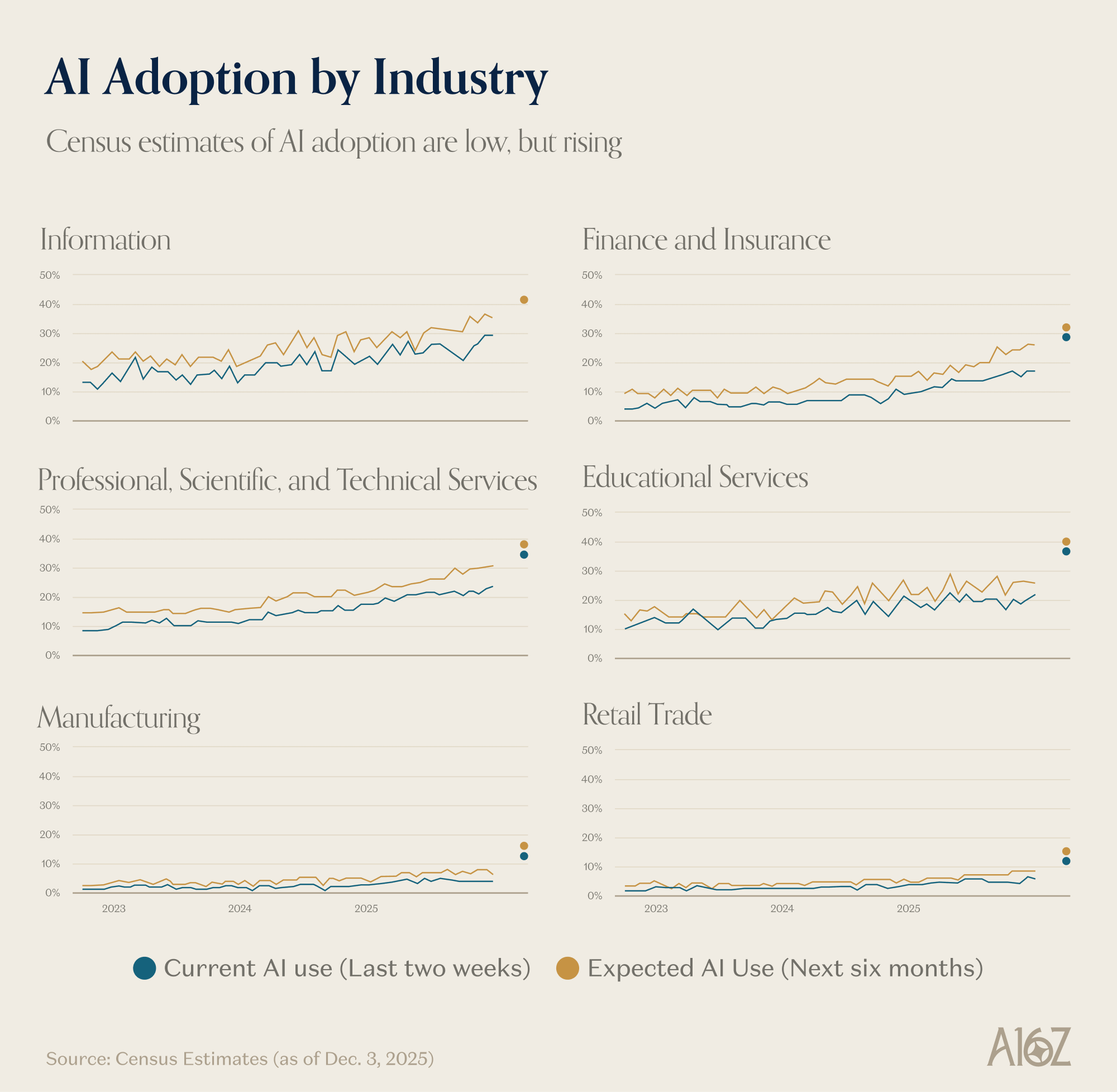

While banking and financial services are well-positioned to reap the productivity benefits of AI, industry adoption is still ~20% (albeit rising), according the latest Census data.

Хотя банкинг и финансовые услуги хорошо позиционированы для того, чтобы пожинать плоды AI в виде роста продуктивности, отраслевое внедрение всё ещё около 20% (хотя и растёт), по последним данным Census.

Contrast that with private AI companies: they can spend freely to capture market share, while public companies must find efficiencies first, battle internal resistance, navigate regulatory constraints, and deliver returns every quarter. This helps explain why, despite enormous potential, enterprise AI adoption remains “at the very beginning,” as Ben notes.

Сравните это с частными AI-компаниями: они могут свободно тратить, чтобы захватить долю рынка, тогда как публичные компании должны сначала находить эффективность, преодолевать внутреннее сопротивление, лавировать в регуляторных ограничениях и каждый квартал давать отдачу. Это помогает объяснить, почему, несмотря на огромный потенциал, корпоративное внедрение AI остаётся «в самом начале», как отмечает Бен.

Последний вывод — из тех, что когда Дэвид Соломон говорит, мы слушаем: 2026 год может стать очень крупным годом для M&A. Самым крупным, на самом деле.

It’s just me predicting, [but] I think this could be the biggest M&A year in history” – David Solomon

Это просто моё предсказание, [но] я думаю, что это может быть крупнейший год по M&A в истории» – Дэвид Соломон

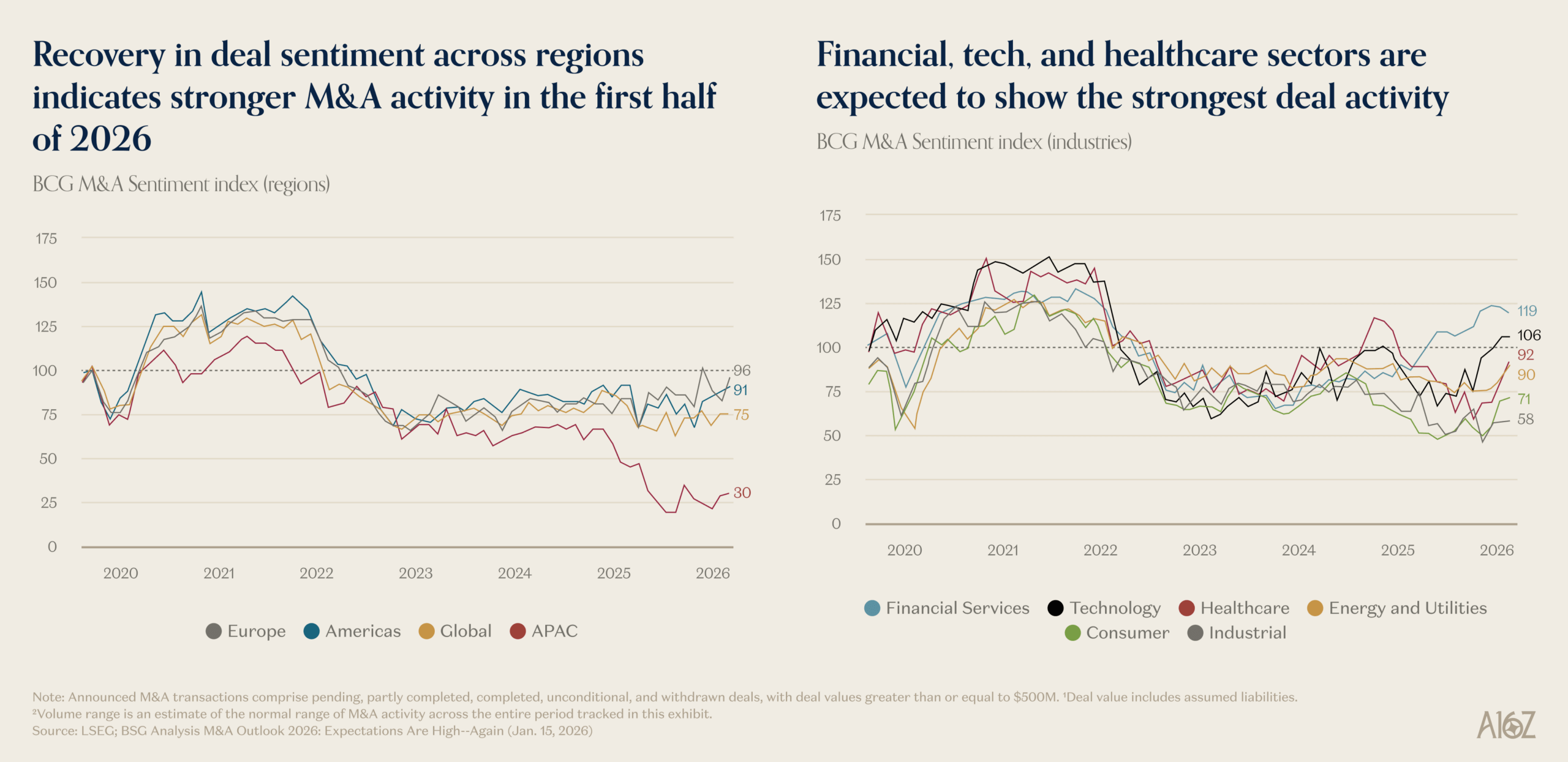

While global M&A activity has been relatively depressed since 2022, it started to pick up substantially in Q4 ’25. The BCG M&A sentiment index has increased across the board, especially in Financial, Tech, and Healthcare.

Хотя глобальная M&A-активность была относительно подавленной с 2022 года, в 4-м квартале 2025 она начала существенно набирать обороты. Индекс настроений по M&A от BCG вырос по всем направлениям, особенно в финансах, технологиях и здравоохранении.

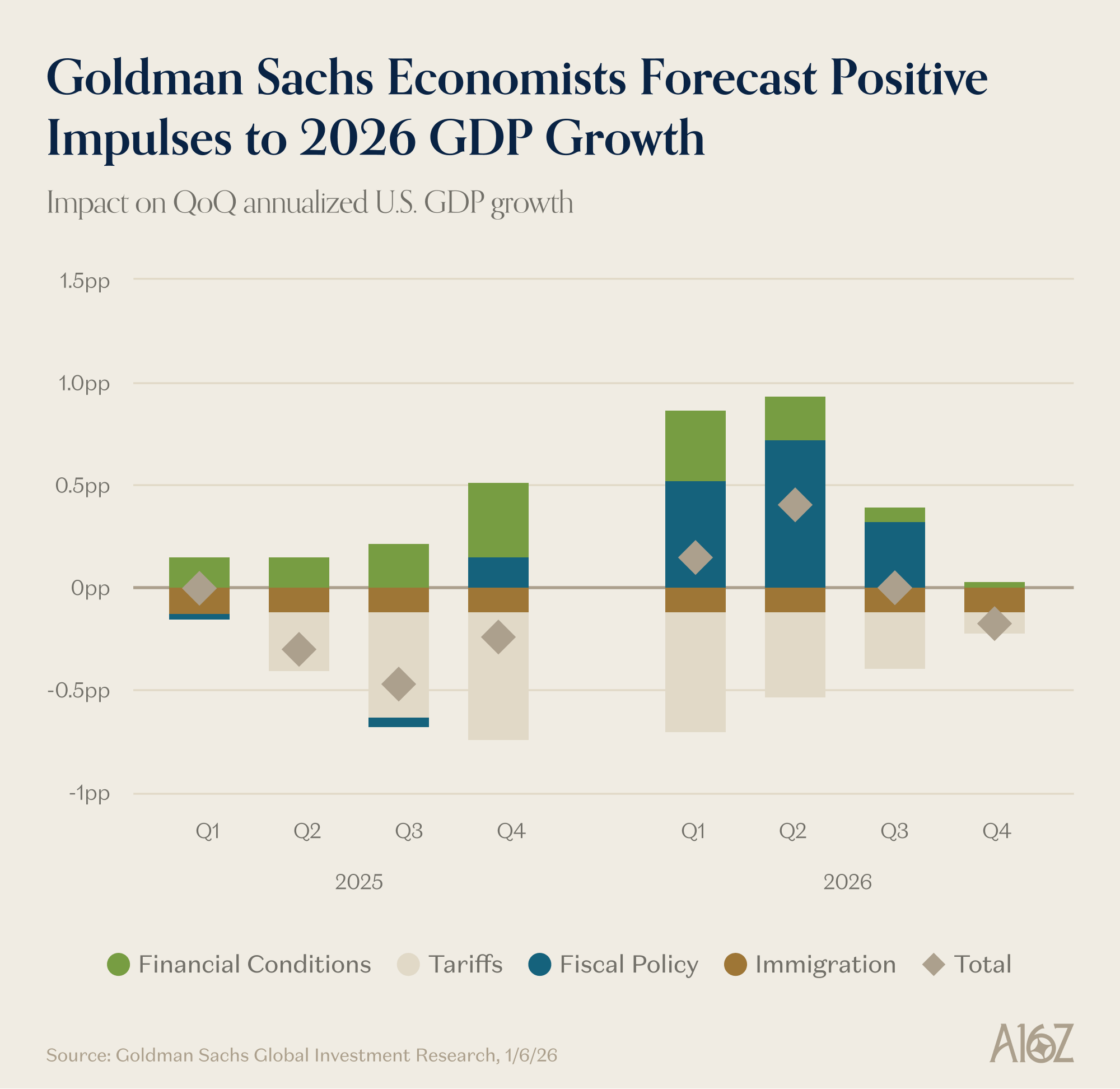

We have fiscal stimulus, we have monetary stimulus . . . we’re in a rate cutting cycle . . . We are in a capital investment supercycle, like something we’ve never seen. Last year, the four largest companies contributed 1% to GDP growth with their $400 billion of spending . . . it’s just such a cocktail of stimulus that it’s very, very hard to slow the economy down – David Solomon

У нас есть фискальный стимул, у нас есть монетарный стимул... мы в цикле снижения ставок... Мы находимся в суперцикле капитальных инвестиций, какого никогда не видели. В прошлом году четыре крупнейшие компании внесли 1% в рост ВВП своими $400 млрд расходов... это просто такой коктейль стимулов, что замедлить экономику очень-очень трудно – Дэвид Соломон

Goldman is forecasting a substantial lift to growth from a combination of loosening fiscal conditions, and fiscal policy.

Goldman прогнозирует существенный буст роста от сочетания смягчения фискальных условий и фискальной политики.

Something to look forward to!

Есть чего ждать!

David Haber

Дэвид Хабер

is a general partner at Andreessen Horowitz, where he focuses on technology investments in B2B software and financial services.

— генеральный партнёр в Andreessen Horowitz, где он фокусируется на технологических инвестициях в B2B-софт и финансовые услуги.

Every Building You’ve Ever Been In Was Designed By Software Built in 1997

Every Building You’ve Ever Been In Was Designed By Software Built in 1997

Want More Enterprise?

Хотите больше про enterprise?

News and resources for navigating the world of B2B technology, from AI and data, to security and SaaS, and more.

Новости и материалы для навигации в мире B2B-технологий — от AI и данных до безопасности, SaaS и не только.

Views expressed in “posts” (including podcasts, videos, and social media) are those of the individual a16z personnel quoted therein and are not the views of a16z Capital Management, L.L.C. (“a16z”) or its respective affiliates. a16z Capital Management is an investment adviser registered with the Securities and Exchange Commission. Registration as an investment adviser does not imply any special skill or training. The posts are not directed to any investors or potential investors, and do not constitute an offer to sell — or a solicitation of an offer to buy — any securities, and may not be used or relied upon in evaluating the merits of any investment.

Мнения, выраженные в «постах» (включая подкасты, видео и социальные сети), принадлежат конкретным сотрудникам a16z, цитируемым в них, и не являются мнениями a16z Capital Management, L.L.C. («a16z») или её аффилированных лиц. a16z Capital Management — инвестиционный консультант, зарегистрированный в Комиссии по ценным бумагам и биржам США. Регистрация в качестве инвестиционного консультанта не подразумевает каких-либо особых навыков или квалификации. Посты не адресованы каким-либо инвесторам или потенциальным инвесторам и не являются предложением о продаже — или приглашением сделать предложение о покупке — каких-либо ценных бумаг, а также не могут быть использованы или взяты в качестве основания при оценке достоинств любой инвестиции.

The contents in here — and available on any associated distribution platforms and any public a16z online social media accounts, platforms, and sites (collectively, “content distribution outlets”) — should not be construed as or relied upon in any manner as investment, legal, tax, or other advice. You should consult your own advisers as to legal, business, tax, and other related matters concerning any investment. Any projections, estimates, forecasts, targets, prospects and/or opinions expressed in these materials are subject to change without notice and may differ or be contrary to opinions expressed by others. Any charts provided here or on a16z content distribution outlets are for informational purposes only, and should not be relied upon when making any investment decision. Certain information contained in here has been obtained from third-party sources, including from portfolio companies of funds managed by a16z. While taken from sources believed to be reliable, a16z has not independently verified such information and makes no representations about the enduring accuracy of the information or its appropriateness for a given situation. In addition, posts may include third-party advertisements; a16z has not reviewed such advertisements and does not endorse any advertising content contained therein. All content speaks only as of the date indicated.

Содержание здесь — и доступное на любых связанных площадках распространения и публичных онлайн-аккаунтах, платформах и сайтах a16z в социальных сетях (вместе — «каналы распространения контента») — не должно истолковываться или использоваться как инвестиционный, юридический, налоговый или иной совет. Вам следует консультироваться с собственными советниками по юридическим, деловым, налоговым и связанным вопросам, касающимся любой инвестиции. Любые прогнозы, оценки, форкасты, цели, перспективы и/или мнения, выраженные в этих материалах, могут быть изменены без уведомления и могут отличаться или противоречить мнениям, выраженным другими. Любые графики, представленные здесь или в каналах распространения контента a16z, носят исключительно информационный характер и не должны служить основанием для принятия инвестиционных решений. Часть информации, содержащейся здесь, была получена из сторонних источников, в том числе от портфельных компаний фондов, управляемых a16z. Хотя они взяты из источников, считающихся надёжными, a16z не проводила независимой проверки такой информации и не делает заявлений о неизменной точности информации или её уместности для конкретной ситуации. Кроме того, посты могут содержать сторонние рекламные объявления; a16z не проверяла такие объявления и не подтверждает любой рекламный контент, в них содержащийся. Весь контент актуален только на указанную дату.

Under no circumstances should any posts or other information provided on this website — or on associated content distribution outlets — be construed as an offer soliciting the purchase or sale of any security or interest in any pooled investment vehicle sponsored, discussed, or mentioned by a16z personnel. Nor should it be construed as an offer to provide investment advisory services; an offer to invest in an a16z-managed pooled investment vehicle will be made separately and only by means of the confidential offering documents of the specific pooled investment vehicles — which should be read in their entirety, and only to those who, among other requirements, meet certain qualifications under federal securities laws. Such investors, defined as accredited investors and qualified purchasers, are generally deemed capable of evaluating the merits and risks of prospective investments and financial matters.

Ни при каких обстоятельствах любые посты или иная информация, представленная на этом сайте — или в связанных каналах распространения контента — не должны истолковываться как предложение, побуждающее к покупке или продаже каких-либо ценных бумаг или долей в каком-либо коллективном инвестиционном инструменте, спонсируемом, обсуждаемом или упоминаемом сотрудниками a16z. Это также не должно истолковываться как предложение оказывать услуги инвестиционного консультирования; предложение инвестировать в коллективный инвестиционный инструмент, управляемый a16z, делается отдельно и только посредством конфиденциальных предложивающих документов конкретных коллективных инвестиционных инструментов — которые следует читать в полном объёме, и только тем, кто, среди прочих требований, удовлетворяет определённым квалификациям в соответствии с федеральным законодательством о ценных бумагах. Такие инвесторы, определённые как аккредитованные инвесторы и квалифицированные покупатели, обычно считаются способными оценить достоинства и риски потенциальных инвестиций и финансовые вопросы.

There can be no assurances that a16z’s investment objectives will be achieved or investment strategies will be successful. Any investment in a vehicle managed by a16z involves a high degree of risk including the risk that the entire amount invested is lost. Any investments or portfolio companies mentioned, referred to, or described are not representative of all investments in vehicles managed by a16z and there can be no assurance that the investments will be profitable or that other investments made in the future will have similar characteristics or results. A list of investments made by funds managed by a16z is available here: https://a16z.com/investments/. Past results of a16z’s investments, pooled investment vehicles, or investment strategies are not necessarily indicative of future results. Excluded from this list are investments (and certain publicly traded cryptocurrencies/ digital assets) for which the issuer has not provided permission for a16z to disclose publicly. As for its investments in any cryptocurrency or token project, a16z is acting in its own financial interest, not necessarily in the interests of other token holders. a16z has no special role in any of these projects or power over their management. a16z does not undertake to continue to have any involvement in these projects other than as an investor and token holder, and other token holders should not expect that it will or rely on it to have any particular involvement.

Не может быть никаких гарантий, что инвестиционные цели a16z будут достигнуты или что инвестиционные стратегии будут успешными. Любая инвестиция в инструмент, управляемый a16z, сопряжена с высоким уровнем риска, включая риск потери всей вложенной суммы. Любые упомянутые, описанные или указанные инвестиции или портфельные компании не являются репрезентативными для всех инвестиций в инструментах, управляемых a16z, и не может быть никакой гарантии того, что инвестиции будут прибыльными или что другие инвестиции, сделанные в будущем, будут иметь аналогичные характеристики или результаты. Список инвестиций, сделанных фондами, управляемыми a16z, доступен здесь: https://a16z.com/investments/. Прошлые результаты инвестиций a16z, коллективных инвестиционных инструментов или инвестиционных стратегий не обязательно являются показательными для будущих результатов. Из этого списка исключены инвестиции (и некоторые публично торгуемые криптовалюты/цифровые активы), для которых эмитент не предоставил a16z разрешения на публичное раскрытие. Что касается инвестиций в любой криптовалютный или токен-проект, a16z действует в своих собственных финансовых интересах, не обязательно в интересах других держателей токенов. a16z не играет какой-либо особой роли ни в одном из этих проектов и не имеет власти над их управлением. a16z не берёт на себя обязательство продолжать иметь какое-либо участие в этих проектах, кроме как в качестве инвестора и держателя токенов, и другим держателям токенов не следует ожидать, что она будет иметь какое-либо особое участие, или полагаться на это.

With respect to funds managed by a16z that are registered in Japan, a16z will provide to any member of the Japanese public a copy of such documents as are required to be made publicly available pursuant to Article 63 of the Financial Instruments and Exchange Act of Japan. Please contact compliance@a16z.com to request such documents.

В отношении фондов, управляемых a16z и зарегистрированных в Японии, a16z предоставит любому представителю японской публики копии таких документов, которые требуется публиковать в соответствии со Статьёй 63 Закона Японии о финансовых инструментах и биржах. Для запроса таких документов, пожалуйста, обращайтесь по адресу compliance@a16z.com.

For other site terms of use, please go here. Additional important information about a16z, including our Form ADV Part 2A Brochure, is available at the SEC’s website: http://www.adviserinfo.sec.gov.

Прочие условия использования сайта см. здесь. Дополнительная важная информация об a16z, включая нашу Брошюру Form ADV Part 2A, доступна на сайте SEC: http://www.adviserinfo.sec.gov.