2026: the biggest year of M&A in history? | Andreessen Horowitz

Дэвид Хабер из a16z делится главными выводами из беседы CEO Goldman Sachs Дэвида Соломона и Бена Хоровица. Goldman сравнивается с предпринимательским партнёрством, выросшим благодаря про-финансовой среде в США. Главный тезис: AI впервые в информационную эпоху позволяет «закидать проблему деньгами» — больше данных и GPU напрямую ускоряют результат, поэтому ранние стадии привлекают рекордные раунды, а сделки $100M+ заняли исторически большую долю венчурного капитала в 2025 году. При этом публичные компании вроде Goldman, имея $110 млрд капитала, должны давать отдачу каждый квартал, тогда как корпоративное внедрение AI пока около 20%. Соломон прогнозирует, что 2026 может стать крупнейшим годом по M&A в истории на фоне фискального и монетарного стимулирования, цикла снижения ставок и капитального суперцикла — четыре крупнейшие компании добавили 1% к росту ВВП своими $400 млрд расходов.

2026: крупнейший год M&A в истории?

Перед мероприятием для основателей a16z, которое я проводил несколько недель назад, я говорил всем, кто готов был слушать, что им стоит прочитать The Partnership Чарльза Эллиса — книгу, в которой описана почти 160-летняя история Goldman Sachs. Я делал это не из педантизма (и не чтобы тайком добавить ещё одну книгу в нашу серию «You can just read 25 books»). У меня была веская причина: мероприятие открывала беседа у камина с CEO Goldman Sachs Дэвидом Соломоном и Беном Хоровицем из a16z.

Я бы сказал, что Goldman был и остаётся одним из самых предпринимательских финансовых институтов в мире. Я даже писал о Goldman в своём эссе Firm > Fund именно по этой причине: в отличие от многих своих конкурентов, которые росли преимущественно через серии банковских слияний, Goldman строился кирпичик за кирпичиком поколениями партнёров-предпринимателей, поднимавших руку, чтобы расширить фирму. Это означало погоню за множеством разных возможностей — будь то экспансия в Европу, запуск направления merchant banking или подразделения wealth management. Многие из этих бизнес-юнитов превратились в глобальные франшизы.

Мне хочется думать, что работать в a16z сегодня — это примерно то, что чувствовали в Goldman Sachs 50 или 75 лет назад: небольшое партнёрство предпринимателей-инвесторов, делающих ставки на будущее.

Вот четыре главных вывода из разговора:

Если ты лидер отрасли, рост отрасли зависит от тебя. Это парафраз одного из менторов Бена — Энди Гроува, бывшего CEO Intel. Смысл вполне очевиден: нельзя пассивно ждать выигрышных условий — их нужно создавать самому и для всех остальных. Эта установка повлияла на то, как работает a16z: от подхода к масштабированию сервиса для портфельных компаний и основателей до политической работы, которую a16z ведёт в сфере AI и крипто.

Великий Дэйв Свенсен говорил... что хороший венчурный фонд похож на баскетбольную команду — пять, может быть, шесть игроков. И всё. Но нельзя обслуживать рынок, где нужно быть в 150 компаниях, имея шесть игроков... Так как же организовать, масштабировать, спроектировать фирму, чтобы охватить всю возможность? – Бен Хоровиц

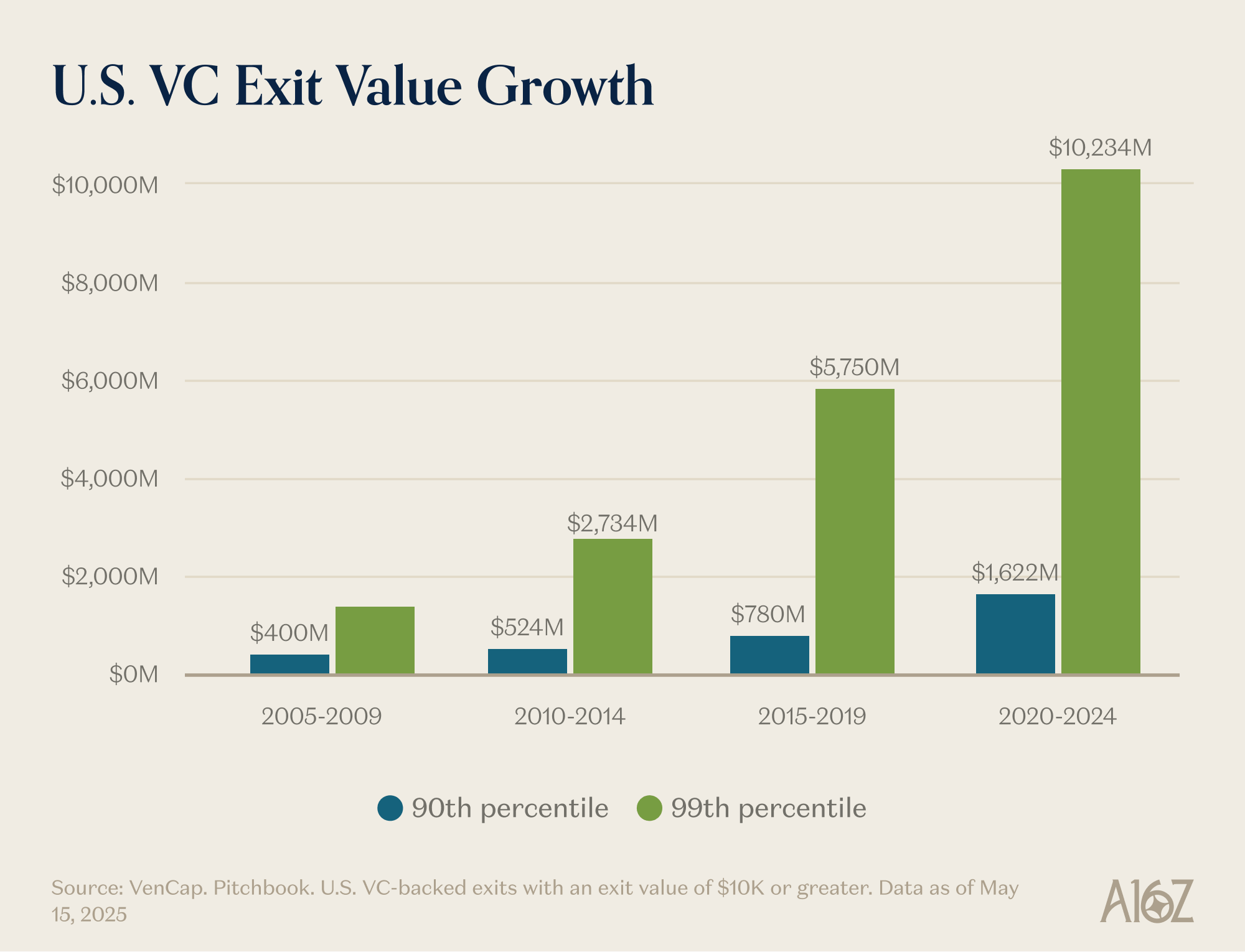

Создание стоимости в частном секторе занимает всё бо́льшую часть общего пирога (относительно публичных рынков): как стоимости выхода в верхнем дециле, так и в верхнем процентиле существенно выросли.

Через эту же оптику можно понять и историю рынков капитала в Америке. Если посмотреть на шесть важнейших финансовых институтов мира, все они американские. Эта реальность — продукт среды, которая по большей части была про-финансовой, про-ростовой и про-предпринимательской. Goldman, основанный в 1869 году, стал тем, чем стал, потому что работал в стране, где формирование и размещение капитала не сдерживалось враждебной регуляторной средой.

AI впервые в информационную эпоху позволяет закидать проблему деньгами. Традиционно разработка софта подчинялась принципу «мифического человеко-месяца»: нельзя было бросить на проблему больше людей или денег, чтобы решить её быстрее. Но с AI больше данных и больше вычислений (иначе говоря — больше денег) действительно ускоряют результат и улучшают исходы. Это важно, потому что создаёт новую модель, в которой размещение капитала напрямую двигает прогресс быстрее. Это значит, что компании на ранних стадиях могут привлекать больше денег, ведь капитал теперь — реальное преимущество.

С AI, если у вас есть данные... и достаточно GPU, вы можете решить почти любую задачу. Это магия, но это означает, что проблему можно решать деньгами – Бен Хоровиц

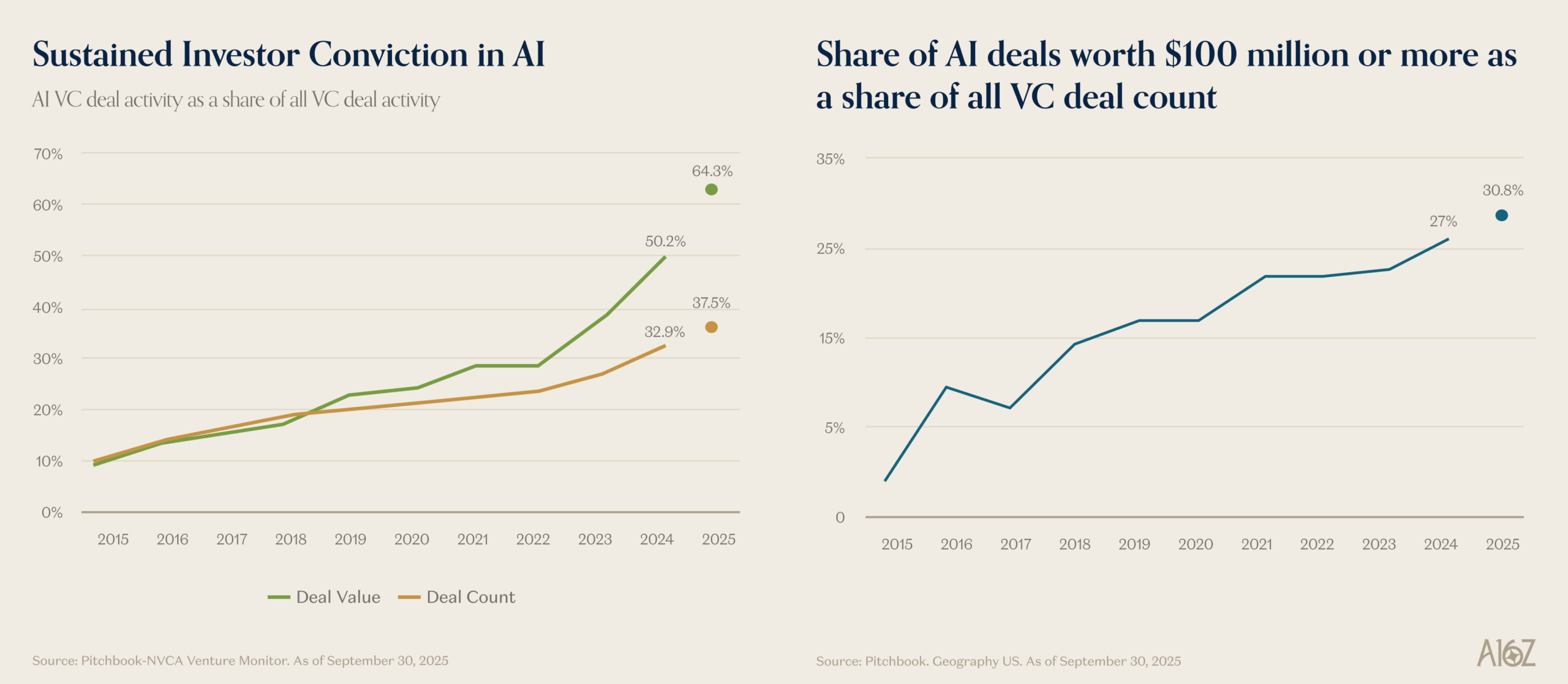

AI-инвестиции (и в особенности сделки на $100M+) заняли исторически большую долю венчурного капитала в 2025 году.

Для CEO это означает, что они могут размещать значительный капитал с понятной видимостью отдачи — так, как это было невозможно пять или десять лет назад. Этот сдвиг также подталкивает рынок IPO и меняет то, как бизнес думает о росте и распределении капитала. «Горький урок» наконец дошёл до Уолл-стрит.

Внутренние технологические инвестиции у частных и публичных компаний устроены совсем по-разному: в отличие от частных AI-компаний, которые могут оправданно жечь кэш, строя бизнес ради будущего, акционеры публичных компаний вроде Goldman ожидают доходности каждый год на их $110 млрд акционерного капитала. Публичный рынок терпит «инвестиции в будущее» лишь до определённого предела — потом он требует видеть отдачу в близкой перспективе.

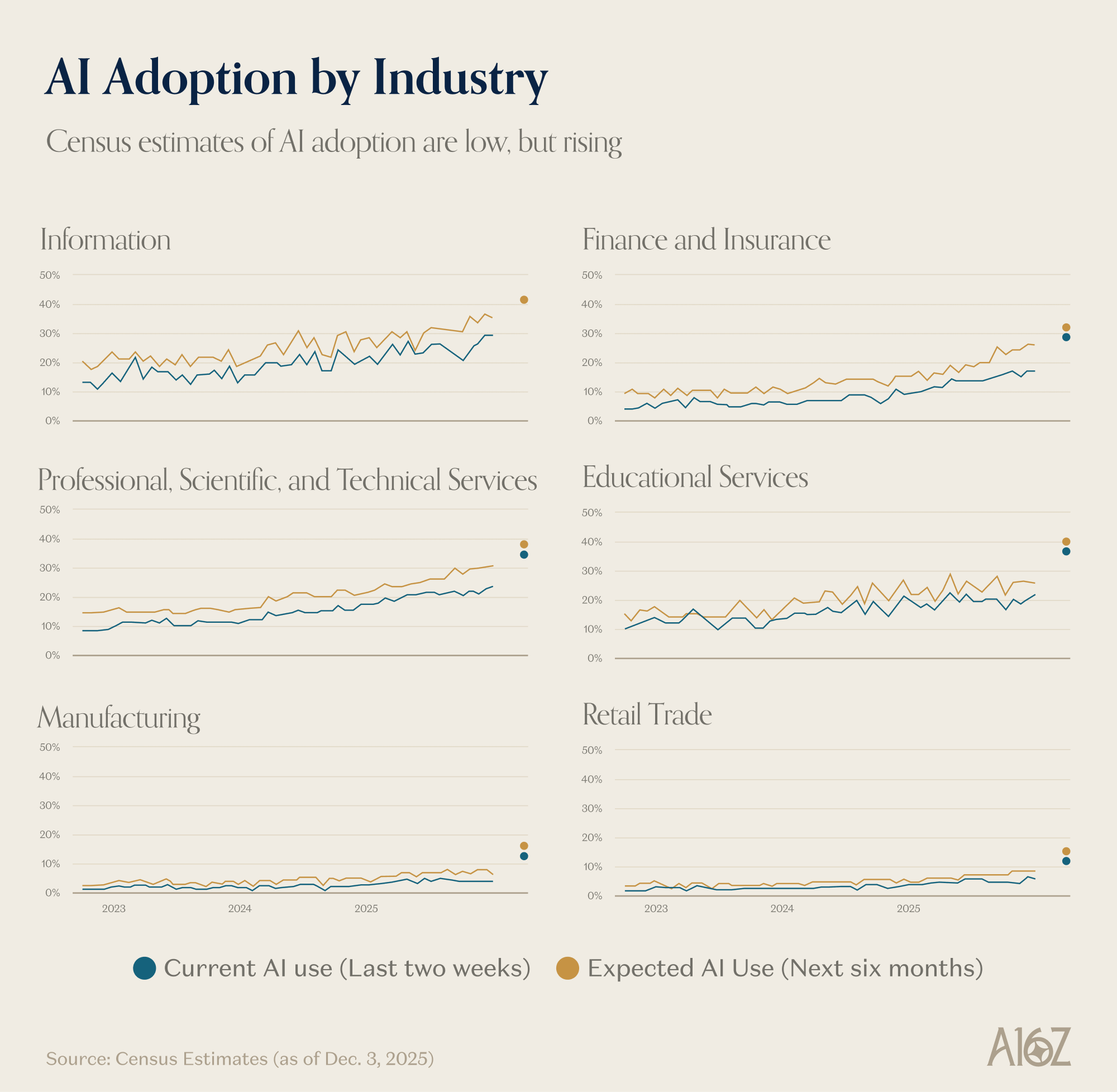

Хотя банкинг и финансовые услуги хорошо позиционированы для того, чтобы пожинать плоды AI в виде роста продуктивности, отраслевое внедрение всё ещё около 20% (хотя и растёт), по последним данным Census.

Сравните это с частными AI-компаниями: они могут свободно тратить, чтобы захватить долю рынка, тогда как публичные компании должны сначала находить эффективность, преодолевать внутреннее сопротивление, лавировать в регуляторных ограничениях и каждый квартал давать отдачу. Это помогает объяснить, почему, несмотря на огромный потенциал, корпоративное внедрение AI остаётся «в самом начале», как отмечает Бен.

Последний вывод — из тех, что когда Дэвид Соломон говорит, мы слушаем: 2026 год может стать очень крупным годом для M&A. Самым крупным, на самом деле.

Это просто моё предсказание, [но] я думаю, что это может быть крупнейший год по M&A в истории» – Дэвид Соломон

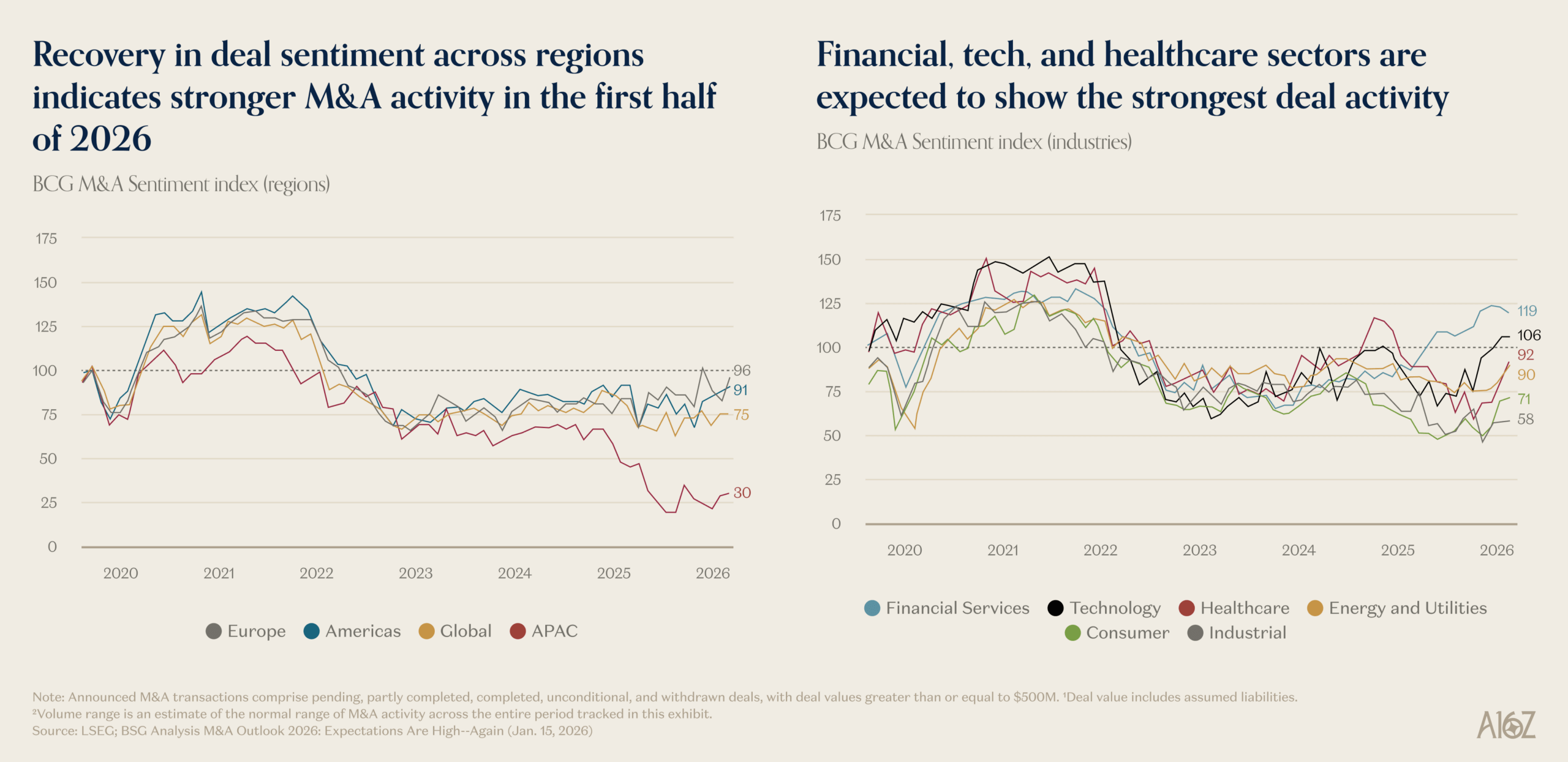

Хотя глобальная M&A-активность была относительно подавленной с 2022 года, в 4-м квартале 2025 она начала существенно набирать обороты. Индекс настроений по M&A от BCG вырос по всем направлениям, особенно в финансах, технологиях и здравоохранении.

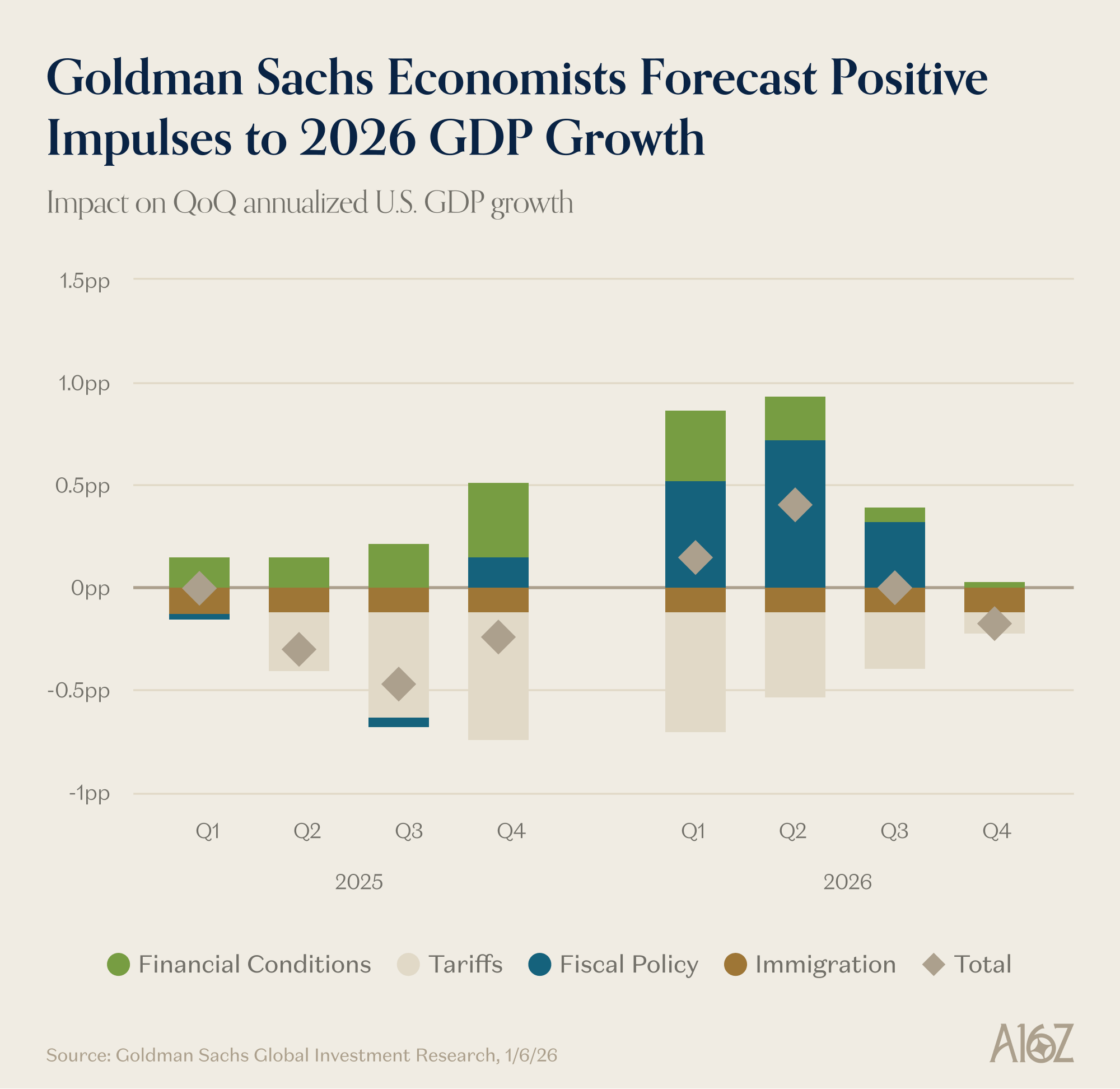

У нас есть фискальный стимул, у нас есть монетарный стимул... мы в цикле снижения ставок... Мы находимся в суперцикле капитальных инвестиций, какого никогда не видели. В прошлом году четыре крупнейшие компании внесли 1% в рост ВВП своими $400 млрд расходов... это просто такой коктейль стимулов, что замедлить экономику очень-очень трудно – Дэвид Соломон

Goldman прогнозирует существенный буст роста от сочетания смягчения фискальных условий и фискальной политики.

Есть чего ждать!

Дэвид Хабер

— генеральный партнёр в Andreessen Horowitz, где он фокусируется на технологических инвестициях в B2B-софт и финансовые услуги.

Хотите больше про enterprise?

Новости и материалы для навигации в мире B2B-технологий — от AI и данных до безопасности, SaaS и не только.

Мнения, выраженные в «постах» (включая подкасты, видео и социальные сети), принадлежат конкретным сотрудникам a16z, цитируемым в них, и не являются мнениями a16z Capital Management, L.L.C. («a16z») или её аффилированных лиц. a16z Capital Management — инвестиционный консультант, зарегистрированный в Комиссии по ценным бумагам и биржам США. Регистрация в качестве инвестиционного консультанта не подразумевает каких-либо особых навыков или квалификации. Посты не адресованы каким-либо инвесторам или потенциальным инвесторам и не являются предложением о продаже — или приглашением сделать предложение о покупке — каких-либо ценных бумаг, а также не могут быть использованы или взяты в качестве основания при оценке достоинств любой инвестиции.

Содержание здесь — и доступное на любых связанных площадках распространения и публичных онлайн-аккаунтах, платформах и сайтах a16z в социальных сетях (вместе — «каналы распространения контента») — не должно истолковываться или использоваться как инвестиционный, юридический, налоговый или иной совет. Вам следует консультироваться с собственными советниками по юридическим, деловым, налоговым и связанным вопросам, касающимся любой инвестиции. Любые прогнозы, оценки, форкасты, цели, перспективы и/или мнения, выраженные в этих материалах, могут быть изменены без уведомления и могут отличаться или противоречить мнениям, выраженным другими. Любые графики, представленные здесь или в каналах распространения контента a16z, носят исключительно информационный характер и не должны служить основанием для принятия инвестиционных решений. Часть информации, содержащейся здесь, была получена из сторонних источников, в том числе от портфельных компаний фондов, управляемых a16z. Хотя они взяты из источников, считающихся надёжными, a16z не проводила независимой проверки такой информации и не делает заявлений о неизменной точности информации или её уместности для конкретной ситуации. Кроме того, посты могут содержать сторонние рекламные объявления; a16z не проверяла такие объявления и не подтверждает любой рекламный контент, в них содержащийся. Весь контент актуален только на указанную дату.

Ни при каких обстоятельствах любые посты или иная информация, представленная на этом сайте — или в связанных каналах распространения контента — не должны истолковываться как предложение, побуждающее к покупке или продаже каких-либо ценных бумаг или долей в каком-либо коллективном инвестиционном инструменте, спонсируемом, обсуждаемом или упоминаемом сотрудниками a16z. Это также не должно истолковываться как предложение оказывать услуги инвестиционного консультирования; предложение инвестировать в коллективный инвестиционный инструмент, управляемый a16z, делается отдельно и только посредством конфиденциальных предложивающих документов конкретных коллективных инвестиционных инструментов — которые следует читать в полном объёме, и только тем, кто, среди прочих требований, удовлетворяет определённым квалификациям в соответствии с федеральным законодательством о ценных бумагах. Такие инвесторы, определённые как аккредитованные инвесторы и квалифицированные покупатели, обычно считаются способными оценить достоинства и риски потенциальных инвестиций и финансовые вопросы.

Не может быть никаких гарантий, что инвестиционные цели a16z будут достигнуты или что инвестиционные стратегии будут успешными. Любая инвестиция в инструмент, управляемый a16z, сопряжена с высоким уровнем риска, включая риск потери всей вложенной суммы. Любые упомянутые, описанные или указанные инвестиции или портфельные компании не являются репрезентативными для всех инвестиций в инструментах, управляемых a16z, и не может быть никакой гарантии того, что инвестиции будут прибыльными или что другие инвестиции, сделанные в будущем, будут иметь аналогичные характеристики или результаты. Список инвестиций, сделанных фондами, управляемыми a16z, доступен здесь: https://a16z.com/investments/. Прошлые результаты инвестиций a16z, коллективных инвестиционных инструментов или инвестиционных стратегий не обязательно являются показательными для будущих результатов. Из этого списка исключены инвестиции (и некоторые публично торгуемые криптовалюты/цифровые активы), для которых эмитент не предоставил a16z разрешения на публичное раскрытие. Что касается инвестиций в любой криптовалютный или токен-проект, a16z действует в своих собственных финансовых интересах, не обязательно в интересах других держателей токенов. a16z не играет какой-либо особой роли ни в одном из этих проектов и не имеет власти над их управлением. a16z не берёт на себя обязательство продолжать иметь какое-либо участие в этих проектах, кроме как в качестве инвестора и держателя токенов, и другим держателям токенов не следует ожидать, что она будет иметь какое-либо особое участие, или полагаться на это.

В отношении фондов, управляемых a16z и зарегистрированных в Японии, a16z предоставит любому представителю японской публики копии таких документов, которые требуется публиковать в соответствии со Статьёй 63 Закона Японии о финансовых инструментах и биржах. Для запроса таких документов, пожалуйста, обращайтесь по адресу compliance@a16z.com.

Прочие условия использования сайта см. здесь. Дополнительная важная информация об a16z, включая нашу Брошюру Form ADV Part 2A, доступна на сайте SEC: http://www.adviserinfo.sec.gov.