Fintech Sees Renewed Focus in Colombia

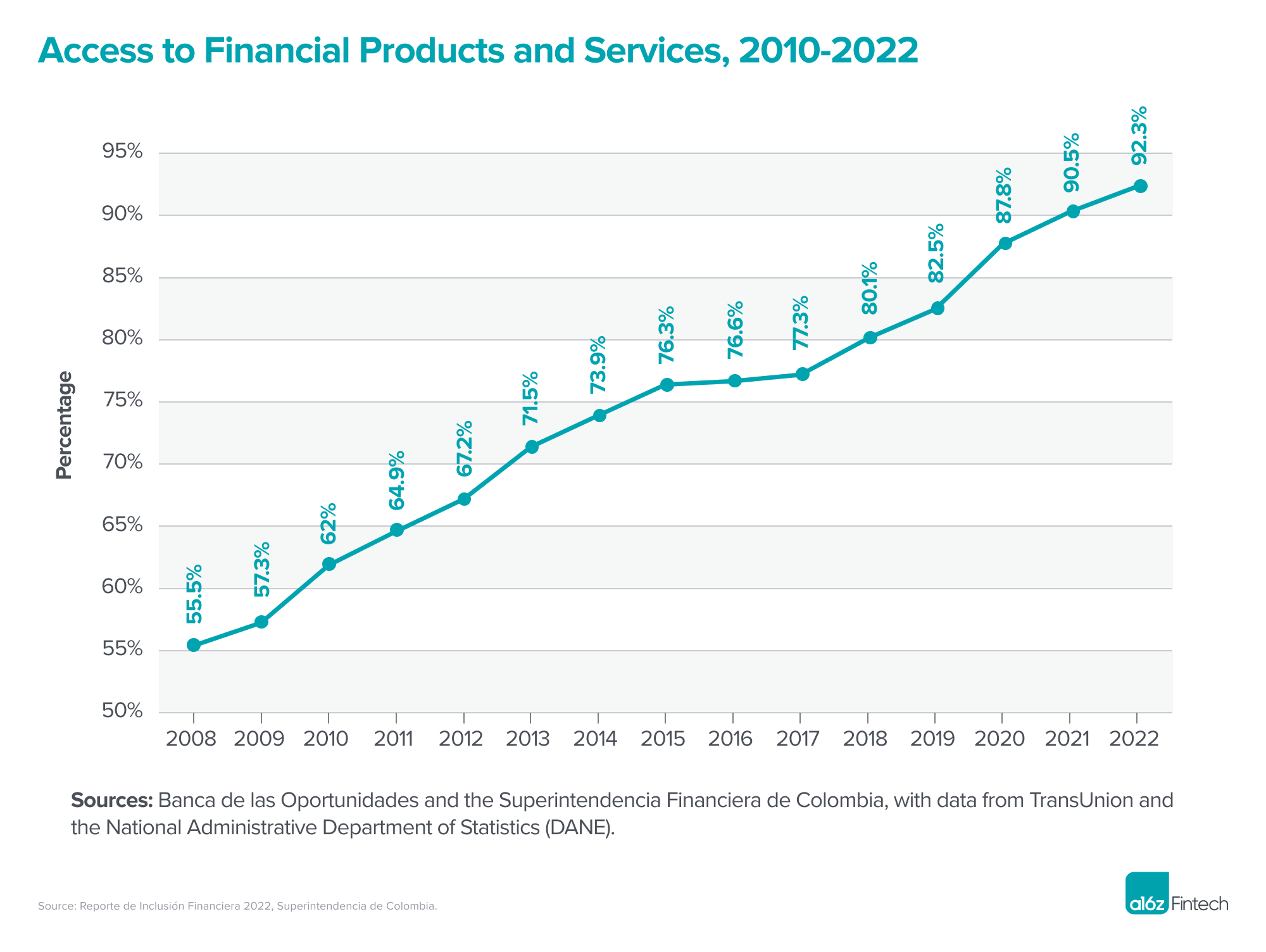

Колумбия за последнее десятилетие превратилась в третий по величине финтех-хаб Латинской Америки после Бразилии и Мексики — здесь работает почти 300 финтех-компаний, а 76% колумбийцев пользуются финтех-сервисами (самый высокий уровень в регионе). Доля взрослых с банковским продуктом выросла с 55% в 2008 году до более чем 90% в 2022-м. Регулятор Superintendencia Financiera ввёл облегчённую лицензию Compania de Financiamiento, которой воспользовались Rappi, Uala, Bold, Mercado Pago и Nubank. Правительство также включило Open Finance в Национальный план развития и обязалось запустить мгновенную совместимую платёжную систему по образцу бразильского Pix до конца 2024 года. Отрасль растёт примерно на 120% в год, а число финтех-компаний за пять лет более чем удвоилось. Статью написал Сантьяго Суарес, сооснователь и CEO Addi.

Финтех вновь в фокусе внимания в Колумбии

Финансовый сектор Колумбии исторически был одним из самых зарегулированных в мире. Однако за последнее десятилетие страна негромко превратилась в третий по величине финтех-хаб Латинской Америки (уступая лишь Бразилии и Мексике) — здесь работает почти 300 финтех-компаний. Согласно отчёту Ernst & Young, 76% колумбийцев пользуются финтех-сервисами — это самый высокий уровень проникновения финтеха в Латинской Америке, а с 2008 по 2022 год доля взрослых колумбийцев, владеющих банковским продуктом, выросла с 55% до более чем 90%.

С учётом того, что большинство колумбийцев теперь имеют доступ к смартфону, интернету и базовому банковскому счёту, созданы условия для ускорения финансовых инноваций и инклюзии. Этот тренд подкрепляется прогрессом в области лицензирования и Open Finance, перспективой повсеместных мгновенных платежей и регуляторной поддержкой инновационных финтех-решений.

{kind=link}

Лицензии de novo стимулируют конкуренцию на рынке

Годами получить в Колумбии банковскую лицензию de novo было трудно и дорого — это была реакция на исторические трудности правительства в борьбе с наркоторговлей и отмыванием денег. Сегодня банковский сектор Колумбии по-прежнему сильно сконцентрирован: насчитывается лишь 29 полностью лицензированных банков (establecimientos de credito), а три крупнейших банковских конгломерата контролируют более 60% депозитов, по данным Международного валютного фонда.

Однако несколько лет назад Superintendencia Financiera de Colombia, местный регулятор, открыла рынок, введя так называемую лицензию Compania de Financiamiento. У этой лицензии более лёгкие требования к капиталу и регулированию, но её обладатель всё же может привлекать депозиты через сберегательные или электронные депозитные счета, выдавать кредиты под эти депозиты и выпускать карты.

С тех пор финтех-компании, включая Rappi, Uala, Bold, Mercado Pago и Nubank, получили разрешение предлагать депозитные, транзакционные и кредитные счета. Это не только позволяет новым игрокам предлагать комплексный набор финансовых продуктов (и захватывать всю экономику, ведущую к устойчивым бизнес-моделям), но и даёт колумбийским потребителям больше уверенности в том, что новичкам можно доверить свои деньги.

Наряду с открытием рынка для новых игроков, правительство также взяло курс на развитие надёжной системы Open Finance, следуя примеру Бразилии. В прошлом году правительство включило Open Finance в свой Национальный план развития — основополагающий закон, задающий программу экономического развития на ближайшие четыре года. При полной реализации это позволит колумбийцам владеть своими банковскими данными и иметь к ним доступ независимо от того, в каком учреждении они обслуживаются. Кроме того, правительство сигнализирует об открытости к идее полной переносимости банковских счетов: люди смогут переносить информацию о счёте между банками так же, как они сегодня переносят свои мобильные номера при смене оператора.

Мгновенные совместимые платежи ускорят цифровизацию

Следуя успеху Pix в Бразилии, правительство Колумбии обязалось запустить собственную версию мгновенной, совместимой и бесплатной платёжной системы в ближайшие два года. Недавно глава Центрального банка (который регулирует платежи) сообщил, что технологический партнёр будет объявлен к октябрю этого года, а сама система, как ожидается, заработает до конца 2024 года. Учитывая, что большинство межбанковских платежей до сих пор сопровождаются ощутимыми комиссиями (до $2 за платёж), это станет благом для дальнейшей цифровизации платежей в стране.

Будущее финтеха в Колумбии

В Колумбии финтех продолжает расширять охват — по оценкам, индустрия растёт примерно на 120% в год, а число финтех-компаний в стране за последние пять лет более чем удвоилось.

Благодаря недавним действиям правительства Колумбия движется к более открытой и прозрачной финансовой системе — такой, где большее число финтех-компаний конкурируют за доверие, деньги и бизнес пользователей на основе качества своих продуктов и услуг. Новый суперинтендант подтвердил приверженность правительства инклюзивной повестке, способствующей конкуренции и инновациям. Теперь дело за основателями и предпринимателями — воспользоваться моментом, продолжая создавать продукты, которые будут питать будущее банкинга и финансов в Колумбии.

Подробнее см. a16z.com/global-payments.

Santiago Suarez

— сооснователь и CEO Addi, финтех-компании, обеспечивающей цифровую коммерцию в Латинской Америке.

Хотите больше финтеха?

Комментарии и анализ свежих новостей и значимых трендов в финтех-пространстве.

Мнения, выраженные в «постах» (включая подкасты, видео и социальные сети), принадлежат конкретным цитируемым сотрудникам a16z и не являются мнениями a16z Capital Management, L.L.C. («a16z») или её соответствующих аффилированных лиц. a16z Capital Management — инвестиционный консультант, зарегистрированный в Комиссии по ценным бумагам и биржам. Регистрация в качестве инвестиционного консультанта не подразумевает каких-либо особых навыков или подготовки. Посты не адресованы каким-либо инвесторам или потенциальным инвесторам и не являются предложением о продаже — или приглашением сделать предложение о покупке — каких-либо ценных бумаг, и не могут использоваться или служить основанием при оценке достоинств какой-либо инвестиции.

Содержание здесь — а также доступное на любых связанных платформах распространения и в любых публичных онлайн-аккаунтах, платформах и сайтах социальных сетей a16z (совместно — «каналы распространения контента») — не должно толковаться или использоваться каким-либо образом как инвестиционная, юридическая, налоговая или иная консультация. Вам следует обратиться к собственным консультантам по юридическим, деловым, налоговым и иным сопутствующим вопросам, касающимся любой инвестиции. Любые прогнозы, оценки, ожидания, целевые значения, перспективы и/или мнения, выраженные в этих материалах, могут меняться без уведомления и могут отличаться от мнений, выраженных другими, или противоречить им. Любые графики, представленные здесь или в каналах распространения контента a16z, предназначены исключительно для информационных целей и не должны служить основанием при принятии каких-либо инвестиционных решений. Часть информации, содержащейся здесь, получена из сторонних источников, в том числе от портфельных компаний фондов под управлением a16z. Хотя источники считаются надёжными, a16z не проверяла такую информацию независимо и не делает заявлений о её сохраняющейся точности или пригодности для конкретной ситуации. Кроме того, посты могут включать стороннюю рекламу; a16z не проверяла такую рекламу и не одобряет рекламные материалы, содержащиеся в ней. Всё содержание актуально только на указанную дату.

Ни при каких обстоятельствах посты или иная информация, размещённые на этом сайте — или в связанных каналах распространения контента — не должны толковаться как предложение о покупке или продаже какой-либо ценной бумаги или доли в каком-либо коллективном инвестиционном инструменте, спонсируемом, обсуждаемом или упоминаемом сотрудниками a16z. Также они не должны толковаться как предложение об оказании услуг инвестиционного консультирования; предложение об инвестировании в коллективный инвестиционный инструмент под управлением a16z будет сделано отдельно и только посредством конфиденциальных предложений конкретных коллективных инвестиционных инструментов — которые следует прочитать целиком, и только тем, кто, среди прочих требований, соответствует определённой квалификации согласно федеральному законодательству о ценных бумагах. Такие инвесторы, определяемые как аккредитованные инвесторы и квалифицированные покупатели, как правило, считаются способными оценивать достоинства и риски потенциальных инвестиций и финансовых вопросов.

Нет гарантий, что инвестиционные цели a16z будут достигнуты или что инвестиционные стратегии окажутся успешными. Любая инвестиция в инструмент под управлением a16z сопряжена с высокой степенью риска, в том числе с риском полной потери вложенной суммы. Любые упомянутые, описанные или приведённые в качестве примера инвестиции или портфельные компании не являются репрезентативными для всех инвестиций в инструментах под управлением a16z, и нет гарантий, что эти инвестиции окажутся прибыльными или что будущие инвестиции будут иметь сходные характеристики или результаты. Список инвестиций, сделанных фондами под управлением a16z, доступен здесь: https://a16z.com/investments/. Прошлые результаты инвестиций, коллективных инвестиционных инструментов или инвестиционных стратегий a16z не обязательно указывают на будущие результаты. Из этого списка исключены инвестиции (и определённые публично торгуемые криптовалюты/цифровые активы), по которым эмитент не дал a16z разрешения на публичное раскрытие. Что касается инвестиций в какой-либо криптовалютный или токен-проект, a16z действует в собственных финансовых интересах, не обязательно в интересах других держателей токенов. a16z не играет особой роли ни в одном из этих проектов и не имеет полномочий в их управлении. a16z не обязуется продолжать участие в этих проектах иначе, чем в качестве инвестора и держателя токенов, и другие держатели токенов не должны ожидать или полагаться на её какое-либо конкретное участие.

В отношении фондов под управлением a16z, зарегистрированных в Японии, a16z предоставит любому представителю японской общественности копию документов, которые требуется делать публично доступными в соответствии со статьёй 63 Закона Японии о финансовых инструментах и биржах. Пожалуйста, обращайтесь на compliance@a16z.com для запроса таких документов.

Для других условий использования сайта, пожалуйста, перейдите сюда. Дополнительная важная информация об a16z, включая нашу брошюру по Форме ADV Часть 2A, доступна на сайте SEC: http://www.adviserinfo.sec.gov.