The Merger Playbook: Crossbeam’s CEO Breaks Down Every Detail of the Deal That Worked

Боб Мур (Bob Moore), сооснователь и CEO платформы экосистемной выручки Crossbeam, подробно разбирает слияние своей компании с быстрорастущим конкурентом Reveal — сделку, заключённую вопреки статистике, по которой слияния проваливаются примерно в 75% случаев. На момент сделки Crossbeam приближалась к $10M ARR с примерно 800 платящими клиентами, но имела burn multiple 5.9x, 59-дневный цикл продаж и NRR ниже 100%, поскольку клиенты метались между двумя платформами. Founders договорились о соотношении долей 70/30 (по ARR, размеру сетей и post-money последних раундов), назвали сделку «слиянием», а не «поглощением», и сформулировали четыре ключевые ценности с приоритетом клиентского опыта. Сделка прошла путь от term sheet (18 января 2024) до закрытия (25 июня 2024, на 101-й день), после чего команду сократили с потенциальных 200 до примерно 120 человек, продукт целиком перенесли на Crossbeam, а клиентов Reveal «кроссбординговали». Через год компания превысила $20M ARR (на 120% выше прогноза), снизила burn multiple с 5.9x до 1.1x, подняла NRR с ~90% до 105% и employee NPS с +8 до +28, выполнив все поставленные цели.

Here on The Review, we’ve dedicated thousands of hours to detailing every aspect of company-building, which includes exits. We’ve covered prepping to take your company public or the decision to sell, but haven’t spent as much time on the process of merging with another company as a founder. They’re uniquely difficult to execute well. A majority of the time they don’t work because bringing two companies together — balance sheets, cultures, products and people — is far more difficult in practice than one company subsuming another.

Здесь, в The Review, мы посвятили тысячи часов разбору каждого аспекта построения компании, включая выходы. Мы рассказывали о подготовке к выводу компании на биржу или о решении продать бизнес, но почти не уделяли внимания процессу слияния с другой компанией с позиции founder'а. Такие сделки исключительно трудно проводить хорошо. В большинстве случаев они не срабатывают, потому что свести две компании воедино — балансы, культуры, продукты и людей — на практике гораздо сложнее, чем когда одна компания поглощает другую.

Bob Moore, co-founder and CEO of ecosystem revenue platform company Crossbeam, knew the odds of a successful merger were against him. But he also knew the high rate at which startups fail in general. So when he saw the opportunity to materially change the trajectory of his company by merging with its fast-growing competitor, Reveal, it was a decision he didn’t take lightly.

Bob Moore, сооснователь и CEO компании Crossbeam — платформы экосистемной выручки — знал, что шансы на успешное слияние были против него. Но он также знал, как часто стартапы проваливаются в принципе. Поэтому, увидев возможность существенно изменить траекторию своей компании, объединившись с быстрорастущим конкурентом Reveal, он отнёсся к этому решению со всей серьёзностью.

From the outside, between vague headlines and PR talking points, M&A is inscrutable. And if you’ve never run a deal process yourself, you might be surprised at the sheer number of details to make it work. In this essay, Moore goes into extreme detail about every aspect of the odds-beating merger — its structure, the values they created, messaging, how they migrated thousands of customers and much more. We thought the best person to tell that story was Moore himself.

Со стороны, между расплывчатыми заголовками и PR-формулировками, M&A выглядит непостижимо. И если вы никогда сами не вели сделку, вас может удивить колоссальное количество деталей, нужных, чтобы всё сработало. В этом эссе Moore с предельной подробностью разбирает каждый аспект этого слияния, побившего статистику, — его структуру, созданные ими ценности, мессседжинг, то, как они перенесли тысячи клиентов, и многое другое. Мы посчитали, что лучше всего эту историю расскажет сам Moore.

With that, the floor is his.

Итак, слово ему.

Disclaimer: The information in this document is provided for general informational purposes only and should not be taken as legal advice. Both parties were represented by experienced legal teams who guided the deal through complex regulatory, tax and cross-border considerations. Any legal decisions should be made in consultation with counsel.

Дисклеймер: информация в этом документе предоставлена исключительно в общих информационных целях и не должна восприниматься как юридическая консультация. Обе стороны были представлены опытными юридическими командами, которые провели сделку через сложные регуляторные, налоговые и трансграничные вопросы. Любые юридические решения следует принимать, консультируясь с юристами.

Everyone told me this would be a bad idea.

Все говорили мне, что это плохая идея.

When I was considering merging my company, Crossbeam, with our fast-growing competitor, Reveal, I understood a harrowing statistic: mergers fail ~75% of the time. Most of my advisors — and most of my board — disliked the idea. Some feared distraction, some were skeptical we could align on terms, and some would have preferred that we just tough it out on our own.

Когда я рассматривал слияние своей компании Crossbeam с нашим быстрорастущим конкурентом Reveal, я держал в уме пугающую статистику: слияния проваливаются примерно в 75% случаев. Большинству моих советников — и большинству моего совета директоров — идея не нравилась. Кто-то боялся отвлечения от дела, кто-то сомневался, что мы сможем сойтись на условиях, а кто-то предпочёл бы, чтобы мы просто перетерпели и справились сами.

But two reasons led me to quickly gain conviction that it was the right move for us: The dynamics of our market and the alignment of our founders.

Но две причины быстро убедили меня, что для нас это правильный шаг: динамика нашего рынка и совпадение взглядов founders.

Companies like HubSpot, Stripe, and Anthropic use Crossbeam to identify and share overlapping accounts with their partners. They use this “second-party data” asset to enrich their own data, reveal insights about how to win deals and find signals that indicate who else they should be selling to. Some people liken it to “LinkedIn for data.”

Такие компании, как HubSpot, Stripe и Anthropic, используют Crossbeam, чтобы выявлять и делиться пересекающимися аккаунтами со своими партнёрами. Они используют этот актив «данных второй стороны» (second-party data), чтобы обогащать собственные данные, получать инсайты о том, как выигрывать сделки, и находить сигналы, указывающие, кому ещё им стоит продавать. Кто-то сравнивает это с «LinkedIn для данных».

At the time of the Reveal deal, we were approaching $10M ARR with some incredible logos in our roster and about 800 paying customers.

На момент сделки с Reveal мы приближались к $10M ARR, с несколькими впечатляющими логотипами в нашем портфеле и примерно 800 платящими клиентами.

Users and ARR were up-and-to-the-right, but if you dug a bit deeper, you’d find a different story.

Пользователи и ARR шли вверх-и-вправо, но если копнуть чуть глубже, открывалась иная картина.

We were spending way too much cash to generate each incremental dollar of revenue (our burn multiple was 5.9x) and revenue came too slowly — even with self-serve revenue picking up, sales reps endured an average 59-day sales cycle for below-market ACVs. We were trapped by the physics of our own business, and with interest rates rising in the post-ZIRP era, this wasn’t a tenable situation.

Мы тратили слишком много денег на генерацию каждого дополнительного доллара выручки (наш burn multiple составлял 5.9x), а выручка приходила слишком медленно — даже при наборе оборотов self-serve-выручкой sales-представители проходили в среднем 59-дневный цикл продаж при ACV ниже рыночного. Мы были в плену физики собственного бизнеса, а с ростом процентных ставок в эпоху после ZIRP такая ситуация была нежизнеспособной.

We hypothesized a few reasons for this, which Crossbeam’s frontline teams felt acutely:

Мы выдвинули несколько гипотез о причинах этого, которые остро ощущали фронтлайн-команды Crossbeam:

Мы находились в середине медленного и дорогостоящего пути «создания категории», требующего от наших покупателей выделять новые бюджеты под новый класс продукта, который для покупки приходилось продавать сразу нескольким стейкхолдерам внутри компании. Наличие Reveal на рынке заставляло нашу сеть раскалываться надвое, оставляя большинство клиентов сидящими враскорячку между двумя платформами и не способными извлечь полную ценность ни из одной из них. (Представьте, что было бы два LinkedIn! Мало того что вам было бы мучительно искать контакт, так ещё какой из продуктов Sales Navigator этих компаний вы бы купили? Скорее всего, ни тот ни другой.) Сочетание двух вышеуказанных пунктов делало невозможным выстраивание и масштабирование ценовой модели. Мы просто не могли раз за разом связать создаваемую нами ценность с ценами, которые мы выставляли.

If we were right about network effects and the power of our platform, then we should’ve been growing much faster.

Если мы были правы насчёт сетевых эффектов и силы нашей платформы, то нам следовало бы расти намного быстрее.

But in reality, our journey to $10M ARR had felt like chewing glass, and we still saw a buffet of it ahead of us.

Но в реальности наш путь к $10M ARR ощущался как жевание стекла, и впереди нас ждал ещё целый шведский стол из него.

These challenges ultimately limited our ability to deliver value to customers. Crossbeam and Reveal operated independently, and our overlapping efforts created confusion in the market. Instead of combining strengths to deliver a more complete solution, we were leaving customers without the full, unified experience they deserved.

Эти проблемы в конечном счёте ограничивали нашу способность давать ценность клиентам. Crossbeam и Reveal работали независимо, и наши пересекающиеся усилия создавали путаницу на рынке. Вместо того чтобы объединить сильные стороны и дать более полное решение, мы оставляли клиентов без целостного, единого опыта, которого они заслуживали.

In this essay, I’ll explain how we architected a once-in-a-lifetime merger to completely change the trajectory of both businesses. Here, I’m holding nothing back — from the structure of the deal, to the process for integrating the companies, to how we merged our customers, our products and more.

В этом эссе я объясню, как мы выстроили слияние, какое случается раз в жизни, чтобы полностью изменить траекторию обоих бизнесов. Здесь я ничего не утаиваю — от структуры сделки до процесса интеграции компаний и того, как мы объединяли наших клиентов, наши продукты и многое другое.

Genesis of the deal (and why it almost died before it even started)

Зарождение сделки (и почему она едва не умерла, ещё толком не начавшись)

It took 18 months from conception to completion for this deal to happen. For most of that time, it looked completely dead.

От замысла до завершения этой сделки прошло 18 месяцев. Бóльшую часть этого времени она выглядела полностью мёртвой.

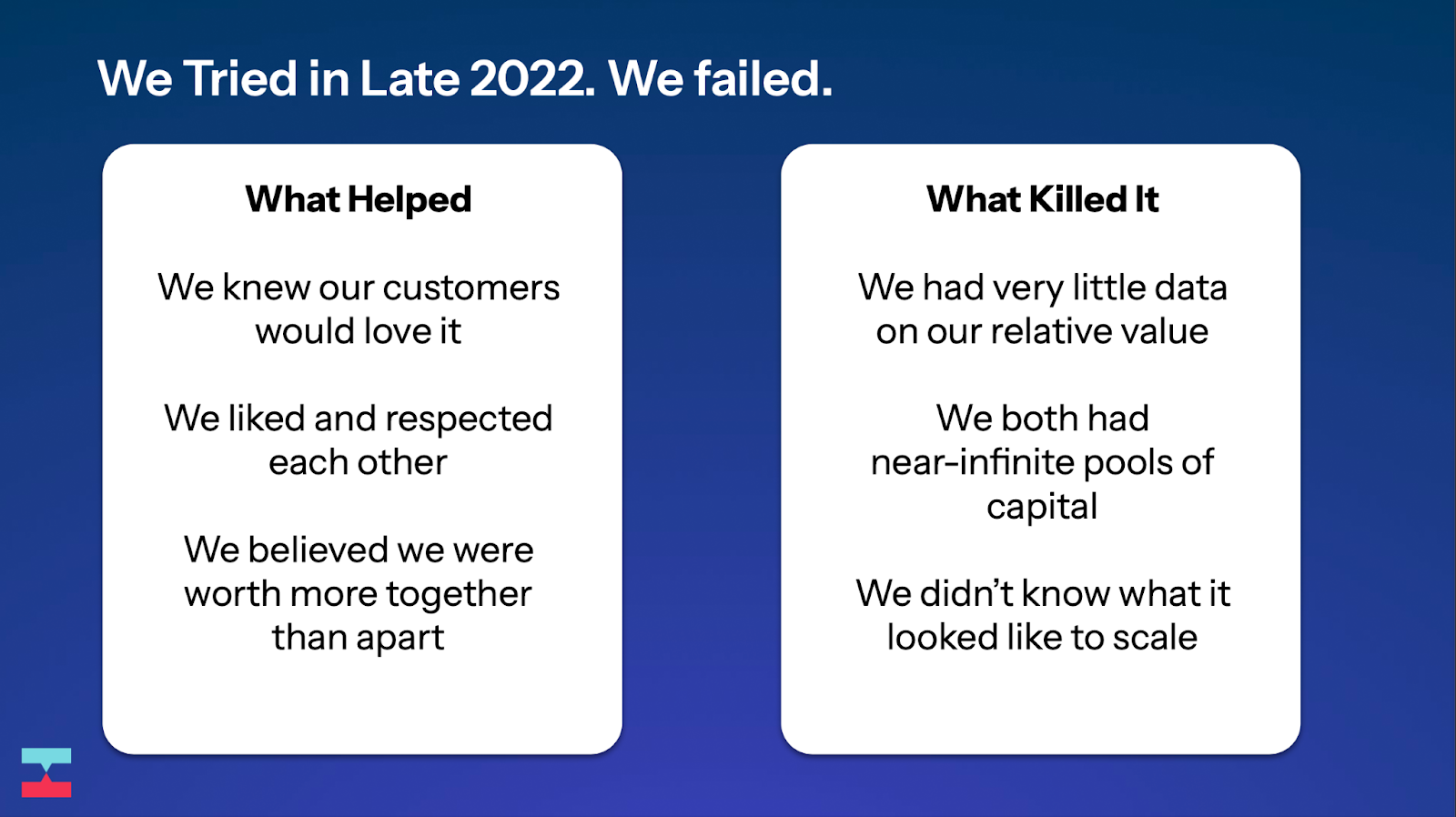

I met Reveal’s CEO, Simon Bouchez, at an industry conference in 2022. This wasn’t a normal meeting of competitors: we laughed.

Я познакомился с CEO Reveal, Simon Bouchez, на отраслевой конференции в 2022 году. Это была не обычная встреча конкурентов: мы смеялись.

Crossbeam had a silly mascot running around handing people drinks and Simon had just gotten off stage where he was introducing a made-up word (he coined the term “nearbound” as a category-creating term akin to our later “ecosystem-led growth” tagline). The absurdity of our situation wasn’t lost on either of us and we were quick to empathize.

У Crossbeam был дурашливый маскот, который носился вокруг и раздавал людям напитки, а Simon только что сошёл со сцены, где представлял выдуманное слово (он ввёл термин «nearbound» как термин для создания категории, сродни нашему более позднему слогану «ecosystem-led growth»). Абсурдность нашей ситуации не ускользнула ни от одного из нас, и мы быстро прониклись сочувствием друг к другу.

As it turned out, we were both repeat founders fascinated with solving the same problem. We had kids almost the same age. We were confused about why we chose to attend a conference in Miami in August. Most importantly, we admitted to each other a hard truth: Because our companies rely on a network effect, our customers would all be a lot happier if there was only one of us out there.

Как выяснилось, мы оба были серийными founders, увлечёнными решением одной и той же проблемы. У нас были дети почти одного возраста. Мы оба недоумевали, зачем выбрали конференцию в Майами в августе. Но самое главное — мы признались друг другу в горькой истине: поскольку наши компании опираются на сетевой эффект, нашим клиентам было бы намного лучше, если бы из нас на рынке остался только один.

The next week, we were on the phone exploring what it might look like to try and bring the companies together. As good as the idea was, the timing was awful:

Уже на следующей неделе мы созвонились, чтобы прикинуть, как могло бы выглядеть объединение компаний. Какой бы хорошей ни была идея, тайминг был ужасным:

Обе компании за последний год привлекли капитал, и подавляющая часть этих средств всё ещё лежала на наших балансах. Мы внутренне ощущали — и знали, что так же ощущают наши инвесторы, — что у нас есть обязательство схлестнуться и «выиграть» эту нишу. У нас не было хорошей базы для того, чтобы оценить наши компании друг относительно друга. Мы оба понимали, что оценки эпохи ZIRP несостоятельны, а наш ARR менялся так стремительно, что всё превращалось в борьбу за то, чей прогноз агрессивнее. Было очень трудно сформулировать, как будет выглядеть успех, прежде всего потому, что у нас было слишком мало операционной истории после старта выручки, чтобы было с чем сравнивать.

We mutually decided to stop talking and regroup in a year if we thought it was worth another conversation.

Мы взаимно решили прекратить переговоры и вернуться к ним через год, если посчитаем, что разговор стоит продолжить.

One year later: the deal rises from the dead

Год спустя: сделка восстаёт из мёртвых

In the following year, both Crossbeam and Reveal grew revenue at triple-digit percentages — but still missed all of our ambitious targets while burning huge amounts of money. Our burn multiple was 5.9x, and we still hadn’t made strides in winning large enterprises or more complex deals with higher ACVs. NRR (net revenue retention) was under 100% as customers hopped between platforms in the midst of the market fog, meaning our buckets were leaking into each other like a snake eating its own tail. Meanwhile, customer value was often hard to prove as the networks further fragmented and implementations stalled.

В течение следующего года и Crossbeam, и Reveal растили выручку трёхзначными процентами — но всё равно не достигли ни одной из своих амбициозных целей, сжигая огромные суммы денег. Наш burn multiple составлял 5.9x, и мы по-прежнему не продвинулись в завоевании крупных предприятий или более сложных сделок с более высокими ACV. NRR (net revenue retention) был ниже 100%, поскольку клиенты прыгали между платформами в этом рыночном тумане, а значит, наши «вёдра» перетекали друг в друга, как змея, пожирающая собственный хвост. Тем временем ценность для клиента зачастую было трудно доказать, поскольку сети дробились ещё сильнее, а внедрения буксовали.

Crossbeam had strongholds in analytics, cybersecurity and ecommerce, with big logos like Snowflake, Okta and Shopify in our network. Reveal had the EMEA market and had picked up huge logos in CRM, HR tech, and customer experience like HubSpot, SmartRecruiters and Qualtrics. Meanwhile, a far greater number of companies were using both of our products in free tiers. We were so distracted playing small ball with each other that we couldn’t put together the bigger play of landing large, cross-functional, horizontal deals.

У Crossbeam были опорные позиции в аналитике, кибербезопасности и e-commerce, с крупными логотипами вроде Snowflake, Okta и Shopify в нашей сети. У Reveal был рынок EMEA, и компания подхватила огромные логотипы в CRM, HR-tech и customer experience — такие как HubSpot, SmartRecruiters и Qualtrics. При этом гораздо большее число компаний пользовались обоими нашими продуктами на бесплатных тарифах. Мы настолько отвлеклись на мелкую возню друг с другом, что не могли разыграть бóльшую партию — закрытие крупных, кросс-функциональных, горизонтальных сделок.

The top piece of customer feedback for both companies was simple: please, please, please integrate the networks with each other. In other words, merge.

Главный пункт обратной связи от клиентов у обеих компаний был прост: пожалуйста, пожалуйста, пожалуйста, объедините сети друг с другом. Иными словами — слейтесь.

Almost a year after our last attempt, I dropped Simon a WhatsApp message: “Worth catching up?” We both knew it was time to get serious about what it’d look like to combine our companies.

Почти через год после нашей прошлой попытки я скинул Simon сообщение в WhatsApp: «Стоит созвониться?» Мы оба понимали, что пора всерьёз заняться вопросом, как могло бы выглядеть объединение наших компаний.

Simon and I decided we had to meet face-to-face and get more time together before advancing the deal. Simon caught a flight from Paris to Philly.

Мы с Simon решили, что должны встретиться лицом к лицу и провести вместе больше времени, прежде чем двигать сделку дальше. Simon сел на рейс из Парижа в Филадельфию.

In that meeting, we found the conversation kept gravitating to two sets of stakeholders: our customers and our teams. If we did this right, we could go from a “one plus one equals two” to “one plus one equals ten.” But it would require a lot of extremely hard decisions, conversations and an abundance of clarity both internally and externally.

На той встрече разговор постоянно сворачивал к двум группам стейкхолдеров: нашим клиентам и нашим командам. Если бы мы сделали это правильно, мы могли бы перейти от «один плюс один равно два» к «один плюс один равно десять». Но это потребовало бы множества крайне трудных решений, разговоров и предельной ясности — как внутри, так и снаружи.

Once we had agreed to pursue this idea seriously, one of the first things we did was create a set of “core values for the deal.” These were a set of principles we agreed to live by in the process of navigating this complex experience. If there was an argument, a stall, a blow-up or any confusion, we would look back to these values as our guiding light:

Как только мы договорились всерьёз заняться этой идеей, одним из первых дел стало создание набора «базовых ценностей сделки». Это был набор принципов, по которым мы согласились жить в процессе прохождения этого сложного опыта. Если возникал спор, затор, скандал или какая-то путаница, мы обращались бы к этим ценностям как к путеводной звезде:

1. Customer experience wins

1. Клиентский опыт побеждает

Что это значит: каждое решение должно делать это слияние позитивным и ценным для пользователей, даже если нам от этого тяжелее. Почему это важно: наши клиенты должны почувствовать, что это отличная новость, иначе нарратив — и лояльность — обернутся против нас. Когда это всплывёт: в мессседжинге, коммуникациях с клиентами, опыте миграции и решениях по pricing и упаковке.

2. One company

2. Одна компания

Что это значит: как только мы сольёмся, нет больше «Crossbeam» или «Reveal» — есть одна команда, идущая к единой полярной звезде. Почему это важно: подсчёт очков или защита старых порядков замедлят нас и расколют культуру. Когда это всплывёт: при объединении продуктов, брендов, структур руководства и общих инструментов или процессов.

3. Frontload internal pain

3. Перенести внутреннюю боль на начало

Что это значит: делать тяжёлую, некомфортную интеграционную работу немедленно, а не откладывать проблемы на потом. Почему это важно: нам нужно сделать этот год самым тяжёлым, чтобы следующие пять стали лучшими. Когда это всплывёт: при реструктуризации команд, объединении систем и устранении технического или UX-долга на раннем этапе.

4. Focus on the future

4. Фокус на будущем

Что это значит: рассказывать историю о том, куда идёт новая компания, а не только о том, как объединились старые. Почему это важно: этот момент даёт нам непропорционально большое внимание — поэтому мы должны обрисовать масштабное, устремлённое вперёд видение. Когда это всплывёт: в анонсах запуска, мотивации команд и питчах для инвесторов или прессы.

The values were written in intentional order, with higher values taking precedence when trade-offs emerged. For example, we wouldn’t steamroll too fast in creating “one unified company” if it came at the expense of the customer (because the customer value came first).

Ценности были записаны в намеренном порядке: более высокие ценности имели приоритет, когда возникали компромиссы. Например, мы не стали бы слишком быстро продавливать создание «одной единой компании», если это происходило бы за счёт клиента (потому что ценность для клиента шла первой).

As you can see from the spirit of the values, Simon and I also knew we’d have to make the first year of the merger the hardest one, so our next five could be our best years. To do that, these values would help us eliminate the “let’s do both” compromises and project a clear vision for what a combined company could become. That means no co-CEOs. No naming the company something ridiculous like “RevealBeam.” No made-up titles to protect egos and bloat the leadership team. We would put down our egos and rip off band-aids as early as possible to avoid pain later.

Как видно из духа этих ценностей, мы с Simon понимали, что нам придётся сделать первый год слияния самым тяжёлым, чтобы следующие пять стали нашими лучшими годами. Для этого данные ценности помогали бы нам устранять компромиссы в духе «давайте сделаем и то и то» и проецировать ясное видение того, чем может стать объединённая компания. Это означает: никаких co-CEO. Никакого нелепого названия компании вроде «RevealBeam». Никаких выдуманных должностей, чтобы потешить самолюбие и раздуть команду руководителей. Мы отложили бы свои эго в сторону и сорвали пластыри как можно раньше, чтобы избежать боли потом.

Getting it done: from term sheet to close

Как довести дело до конца: от term sheet до закрытия

Simon and I had a handshake deal, and a good understanding of what it would take to finish the job. But there was one big hill to climb: investor support.

У нас с Simon была договорённость на словах и хорошее понимание того, что потребуется, чтобы завершить дело. Но оставался один большой холм, который предстояло взять: поддержка инвесторов.

We knew that getting our respective boards to support this move would mean coming to them with the right economic model. Our boards are made up of amazing, founder-friendly investors but it’s still their job to ask hard questions and push to optimize terms in situations like this one.

Мы понимали, что заручиться поддержкой наших советов директоров для этого шага означало прийти к ним с правильной экономической моделью. Наши советы состоят из замечательных, дружественных к founders инвесторов, но их работа — всё равно задавать сложные вопросы и продавливать оптимизацию условий в подобных ситуациях.

Equity ownership

Распределение долей в капитале

This would be a stock deal, so the big question was, “How do we value each company?” To me and Simon, the data told the story: If you compared our ARR, the split was 70% Crossbeam, 30% Reveal. If you compared the size of our networks it was, miraculously, also 70/30. And the post-moneys of our last VC rounds? You guessed it: 70/30.

Это была бы сделка по обмену акциями, поэтому главным вопросом было: «Как нам оценить каждую компанию?» Для нас с Simon историю рассказывали данные: если сравнить наш ARR, разбивка была 70% Crossbeam, 30% Reveal. Если сравнить размер наших сетей — она была, что удивительно, тоже 70/30. А post-money наших последних VC-раундов? Угадали: 70/30.

In keeping with our deal values, Simon and I felt this 70/30 split was the only answer that wouldn’t come with massive amounts of posturing and distraction. Predictably (and responsibly) each of our investors felt differently:

В соответствии с нашими ценностями сделки мы с Simon чувствовали, что эта разбивка 70/30 — единственный ответ, который не повлечёт за собой массу позёрства и отвлечений. Предсказуемо (и ответственно) каждый из наших инвесторов считал иначе:

Инвесторы Reveal считали, что им полагается премия, поскольку они были меньшей «целью» и имели отличный альтернативный путь — просто продолжать без нас благодаря сильной денежной позиции. Они хотели чего-то ближе к 60/40. Инвесторы Crossbeam считали, что премия должна достаться нам как более крупному «лидеру категории» с бóльшим числом крупных клиентов и масштабом выручки. Они хотели чего-то ближе к 80/20.

This is where founder conviction is a superpower, and great founder-friendly investors show their true colors. Simon and I agreed that, rather than fighting each other, we would both go back to our respective investors and make a hard case for the 70/30 terms.

Вот где убеждённость founder'а становится суперсилой, а отличные дружественные к founders инвесторы показывают своё истинное лицо. Мы с Simon договорились, что вместо того, чтобы бороться друг с другом, мы оба вернёмся к своим инвесторам и будем жёстко отстаивать условия 70/30.

Bringing two companies together is an exercise in prioritizing the interests of your future combined company over your own egos and short-term interests.

Объединение двух компаний — это упражнение в том, чтобы поставить интересы вашей будущей объединённой компании выше собственного эго и краткосрочных интересов.

A few scenario models later, we were able to get our investors convinced that a local optimization here was not a hill for anyone to die on. This would either work or not, and getting entrenched in arbitrary negotiation about a premium calculation could be a poison pill. After a week or so of meetings and analysis, the investors were all on board and the split was set at 70/30.

Несколько сценарных моделей спустя нам удалось убедить наших инвесторов, что локальная оптимизация здесь — не тот холм, на котором кому-то стоит умирать. Это либо сработает, либо нет, и завязнуть в произвольных переговорах о расчёте премии могло бы стать отравленной пилюлей. Примерно через неделю встреч и анализа все инвесторы были на борту, и разбивка была зафиксирована на уровне 70/30.

There’s another truth underlying the deal: because both companies were well capitalized, by joining forces, our combined cash (with cost reductions) gave us lots of runway. Crossbeam received about $25M out of the deal, which was material, especially given we’d be burning a fair amount of cash as a combined business. Even if things didn’t work out, we and our board understood that this was also effectively a fundraising event, providing a helpful downside insurance against the integration failing somehow.

В основе сделки лежит ещё одна истина: поскольку обе компании были хорошо капитализированы, объединив силы, наша совокупная наличность (с учётом сокращения издержек) дала нам большой запас прочности. Crossbeam получил из сделки около $25M, что было существенно, особенно с учётом того, что как объединённый бизнес мы какое-то время сжигали бы немало денег. Даже если бы ничего не вышло, мы и наш совет директоров понимали, что это, по сути, ещё и событие привлечения капитала, дающее полезную страховку от провала интеграции.

Board structure

Структура совета директоров

We were fortunate that many other potential landmines were easy — Simon joined the board along with one of Reveal’s lead investors. We kept my seat and Crossbeam’s three investors, and left an independent seat open. This created a voting power ratio that worked out to 67/33 (if you squint, that’s beautifully similar to 70/30!).

Нам повезло, что многие другие потенциальные мины оказались несложными — Simon вошёл в совет директоров вместе с одним из ведущих инвесторов Reveal. Мы сохранили моё место и трёх инвесторов Crossbeam и оставили открытым одно место для независимого члена. Это создало соотношение голосов, которое вышло как 67/33 (если прищуриться, это прекрасно похоже на 70/30!).

Investor rights

Права инвесторов

The other pill that Simon and I agreed to swallow was stacking up the liquidation preference on the capital raised by the two companies. This ensured downside protection for all the investors who would suffer dilution from this deal. Everyone played nicely here and we ended up with a really clean stock structure with 1x convertible preferred investor stock. (In other words, no new punitive investor terms or special treatment for anyone in the investor classes. Like me and Simon, they all agreed to “be in together” to make this deal doable.)

Другой пилюлей, которую мы с Simon согласились проглотить, было суммирование ликвидационной преференции на капитал, привлечённый обеими компаниями. Это обеспечило защиту от снижения стоимости для всех инвесторов, которые пострадали бы от размытия в результате этой сделки. Здесь все вели себя достойно, и мы пришли к по-настоящему чистой структуре акций с 1x конвертируемыми привилегированными акциями инвесторов. (Иными словами, никаких новых карательных условий для инвесторов или особого отношения к кому-либо из классов инвесторов. Как и мы с Simon, все они согласились быть «в одной лодке», чтобы сделать эту сделку осуществимой.)

Getting to signature

Путь к подписанию

Believe it or not, ALL of this was in the term sheet. Again, in the spirit of the deal values, we ripped off all these band-aids in advance so nothing could get us stuck in the closing process. It made for a protracted term sheet negotiation but a beautifully smooth and short closing process.

Хотите верьте, хотите нет, но ВСЁ это было в term sheet. Опять же, в духе ценностей сделки, мы сорвали все эти пластыри заранее, чтобы ничто не могло застопорить нас в процессе закрытия. Это сделало переговоры по term sheet затяжными, но процесс закрытия — на удивление гладким и коротким.

From the date we sent the first term sheet draft over (January 18, 2024), it was just under two months to the signing of the document (March 16, 2024).

С даты, когда мы отправили первый черновик term sheet (18 января 2024 года), до подписания документа (16 марта 2024 года) прошло чуть меньше двух месяцев.

The journey from term sheet to closing the deal

Путь от term sheet до закрытия сделки

Signing a term sheet (more formally known as a Letter of Intent) is not the same as closing a deal. The term sheet lays out an initial understanding of how a deal will be structured, but it simply kicks off an intense “due diligence” period during which definitive documents are negotiated, additional discovery is conducted and more. Countless deals die during this phase, despite the best intentions laid out in their term sheets.

Подписание term sheet (более формально — Letter of Intent, протокол о намерениях) не равнозначно закрытию сделки. Term sheet излагает первоначальное понимание того, как будет структурирована сделка, но он лишь запускает напряжённый период «due diligence», в течение которого согласуются окончательные документы, проводится дополнительная проверка и многое другое. Бесчисленные сделки умирают на этой стадии, несмотря на самые благие намерения, изложенные в их term sheet.

Here’s what our target closing timeline looked like the day we signed the term sheet:

Вот как выглядел наш целевой график закрытия в день подписания term sheet:

Term sheet подписан: 16 марта. Черновая финансовая модель финализирована: 5 апреля. Оргструктура финализирована: 30 апреля. Целевое закрытие и подписание, а также внешний анонс: 15 мая.

Despite this optimistic target of a 60-day close, we closed the deal at exactly the 101-day mark on June 25th. What took so long?

Несмотря на этот оптимистичный план закрытия за 60 дней, мы закрыли сделку ровно на отметке в 101 день — 25 июня. Что заняло так много времени?

Lots of the delay lived in the intricacies of merging two companies with multiple sub-entities spanning the US, UK and EU. Ensuring no punitive tax consequences, stock option value destruction or currency issues was a complex journey.

Бóльшая часть задержки крылась в тонкостях слияния двух компаний с множеством дочерних структур, охватывающих США, Великобританию и ЕС. Обеспечить отсутствие карательных налоговых последствий, разрушения стоимости опционов на акции или валютных проблем было непростым путём.

The other major topic at hand was compliance. Both our companies were quite small and had plenty of other competitors to deal with in our broader market, but it was still critically important we not run afoul of any laws or even best practices particularly regarding competition. The big thing here was the concept of “gun jumping,” which is the act of operating as a combined company prematurely. It’s a little bit of a logic trap: Obviously we wouldn’t be able to execute a merger without deep knowledge of each other’s businesses, but we couldn’t share operational “secrets” like customer lists or jointly make decisions about the company's future operations until we were all one company.

Другой крупной темой был комплаенс. Обе наши компании были довольно небольшими, и на нашем более широком рынке хватало других конкурентов, но было всё же критически важно не нарушить какие-либо законы или даже лучшие практики, особенно в части конкуренции. Главным здесь было понятие «gun jumping» — преждевременное ведение деятельности как объединённая компания. Это своего рода логическая ловушка: очевидно, мы не смогли бы провести слияние без глубокого знания бизнеса друг друга, но мы не могли делиться операционными «секретами» вроде списков клиентов или совместно принимать решения о будущей деятельности компании, пока не стали одной компанией.

Our solution was to create distinct subteams in the closing period between term sheet and the deal being done:

Нашим решением было создать отдельные подкоманды на период закрытия — между term sheet и завершением сделки:

- Crossbeam: General Counsel, Head of Finance and CISO

- Reveal: Chief of Staff, CFO and VP of Human Resources

- Crossbeam: CEO, CTO, CMO, VP of Product, VP of Sales and VP of People

- Reveal: CEO, COO, CTO and CPO

«Clean Teams» (чистые команды): особые сотрудники с каждой стороны, посвящённые в более детальную информацию исключительно для целей due diligence. Им не разрешалось использовать информацию, чтобы помогать Deal Teams в их работе. Сюда входили: Crossbeam: General Counsel, Head of Finance и CISO; Reveal: Chief of Staff, CFO и VP of Human Resources. «Deal Teams» (команды сделки): операционные руководители внутри каждой компании, которые были «посвящены» в слияние и собирали информацию для обеспечения успешной транзакции и пост-интеграции, но не имели доступа к секретам другой компании и не вели никакой совместной операционной деятельности. Сюда входили: Crossbeam: CEO, CTO, CMO, VP of Product, VP of Sales и VP of People; Reveal: CEO, COO, CTO и CPO.

While the deal teams were “read in” at a high level, no competitive or sensitive information was shared and the two companies operated at arm’s length until the deal was closed. This is a really tough and delicate balance but important to avoid operating as one company until the deal is finalized.

Хотя deal teams были «посвящены» на высоком уровне, никакая конкурентно-чувствительная информация не передавалась, и обе компании работали на расстоянии вытянутой руки, пока сделка не была закрыта. Это очень трудный и деликатный баланс, но важный, чтобы не начать действовать как одна компания до завершения сделки.

One fun note: Like all good deals, this one needed a codename just to provide some cover in case any documents or other materials leaked. I chose “Project Waterboy” — a term inspired by the fact that my name is Bob (or Bobby) and Simon’s last name is Bouchez (or Boucher) — Bobby Boucher is Adam Sandler’s character in The Waterboy.

Один забавный момент: как у всех хороших сделок, у этой было кодовое название — просто для прикрытия на случай утечки каких-либо документов или других материалов. Я выбрал «Project Waterboy» — отсылка к тому, что моё имя Bob (или Bobby), а фамилия Simon — Bouchez (или Boucher); Bobby Boucher — это персонаж Adam Sandler в фильме The Waterboy.

Coming together: day zero

Объединение: день ноль

On closing day, each company held their own “just us” all-hands meeting where the founders explained the deal, talked about the decision and motivation and then invited the other founder in to meet the company.

В день закрытия каждая компания провела своё «только для своих» общее собрание (all-hands), где founders объясняли сделку, рассказывали о решении и мотивации, а затем приглашали другого founder'а войти и познакомиться с компанией.

Then, the next morning (afternoon French time), we held our first combined all-hands meeting as a united company. This was possibly the most important hour of this entire experience, and we covered a lot of very important topics to set us off on the right foot.

Затем, на следующее утро (по французскому времени — после полудня), мы провели наше первое совместное общее собрание уже как единая компания. Это был, пожалуй, самый важный час за весь этот опыт, и мы охватили множество очень важных тем, чтобы стартовать с правильной ноги.

Messaging and narrative: “merger” versus “acquisition”

Мессседжинг и нарратив: «слияние» против «поглощения»

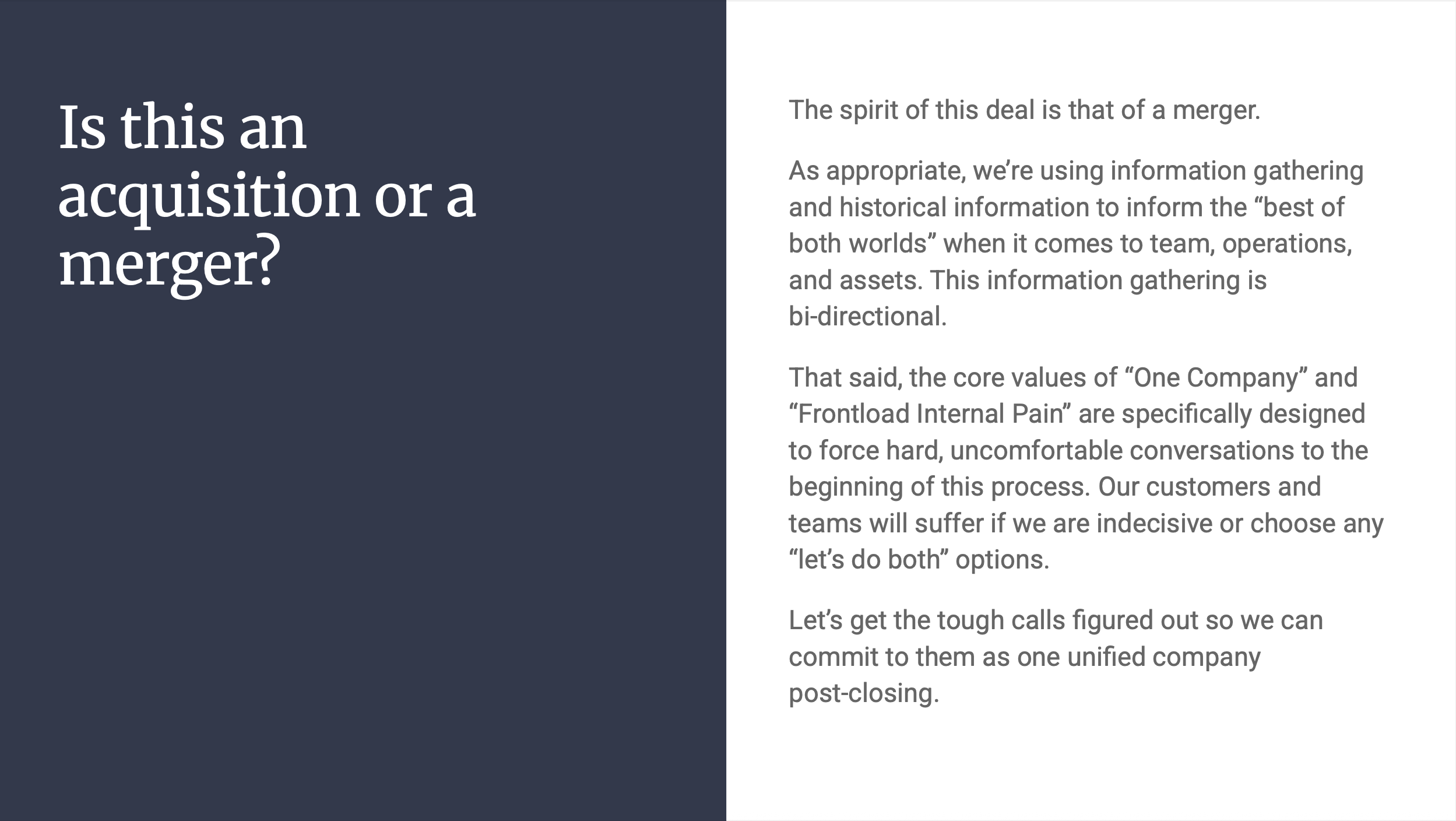

So much of this deal’s success can be chalked up to “not letting egos drive.” While structurally this was an acquisition of Reveal by Crossbeam, Simon and I would only refer to it as a merger.

Столь многое в успехе этой сделки можно отнести на счёт того, что мы «не позволяли эго рулить». Хотя структурно это было поглощение Reveal со стороны Crossbeam, мы с Simon называли это только слиянием.

This decision came down to the very first core value of the deal: customer experience wins. Reveal had over 10,000 companies on its platform that would be migrating over to Crossbeam (more on that later), and the message we wanted to send was one of thoughtful and equitable treatment of every customer regardless of where they had started out.

Это решение свелось к самой первой базовой ценности сделки: клиентский опыт побеждает. У Reveal было более 10 000 компаний на платформе, которым предстояло перейти на Crossbeam (об этом позже), и мы хотели послать сигнал о вдумчивом и справедливом отношении к каждому клиенту, независимо от того, откуда он начинал.

Here’s an excerpt from the announcement we sent to customers:

Вот выдержка из анонса, который мы разослали клиентам:

“We are thrilled to announce the merger of Crossbeam and Reveal into a single entity. Everyone will be able to partner with everyone. Finally.

«Мы рады объявить о слиянии Crossbeam и Reveal в единую компанию. Каждый сможет партнёриться с каждым. Наконец-то.

The combined company will hold a north star vision of creating a best-of-both-worlds customer experience that includes a single unified data network. This will allow us to drive an innovative roadmap of products for all go-to-market teams that goes above and beyond today’s commoditized world of intent signals and workflows.”

Объединённая компания будет придерживаться видения-полярной-звезды: создать клиентский опыт «лучшее из обоих миров», включающий единую унифицированную сеть данных. Это позволит нам вести инновационный roadmap продуктов для всех go-to-market-команд, который выходит далеко за рамки сегодняшнего коммодитизированного мира сигналов о намерениях и workflow».

In the coming months, our users can expect a thoughtful and decisive combination of our platforms, messaging, and teams. We will combine our greatest superpowers to create something even more valuable than the sum of its parts. With the most powerful account mapping data network ever created, we help more companies win, unlock new kinds of insights, and enable the go-to-market playbooks of the future.”

В ближайшие месяцы наши пользователи могут ожидать вдумчивого и решительного объединения наших платформ, мессседжинга и команд. Мы соединим наши величайшие суперсилы, чтобы создать нечто ещё более ценное, чем сумма частей. С самой мощной сетью данных account mapping из когда-либо созданных мы помогаем большему числу компаний побеждать, открываем новые виды инсайтов и реализуем go-to-market-плейбуки будущего».

Moreover, there was an important message to send to both teams: We are one company (another value) and we are equally responsible for the success of our combined company.

Более того, был и важный сигнал, который нужно было послать обеим командам: мы — одна компания (ещё одна ценность) и мы в равной мере отвечаем за успех нашей объединённой компании.

We would make decisions based on the best outcomes for our customers and our business, and there was no place in our go-forward plan for a power hierarchy between the businesses that came before.

Мы принимали бы решения, исходя из лучших исходов для наших клиентов и нашего бизнеса, и в нашем плане на будущее не было места для иерархии власти между предшествовавшими бизнесами.

This was another case where I got pressure from some advisors and even our own executives to please reconsider. To them, the “optics” of us “winning” and “sending a message to the market” by acquiring Reveal were just too tempting to pass up. But, to me and Simon, that glory would fade fast and leave the wrong operational setup in its wake.

Это был ещё один случай, когда я столкнулся с давлением со стороны некоторых советников и даже наших собственных руководителей — мол, пожалуйста, передумай. Для них «оптика» нашей «победы» и «сигнала рынку» через поглощение Reveal была слишком соблазнительной, чтобы упускать. Но для нас с Simon эта слава быстро бы поблёкла, оставив после себя неправильную операционную конструкцию.

Here’s a slide from our day zero standup meeting of the newly combined company:

Вот слайд с нашего собрания «дня ноль» новой объединённой компании:

Leadership and reporting lines

Руководство и линии подчинения

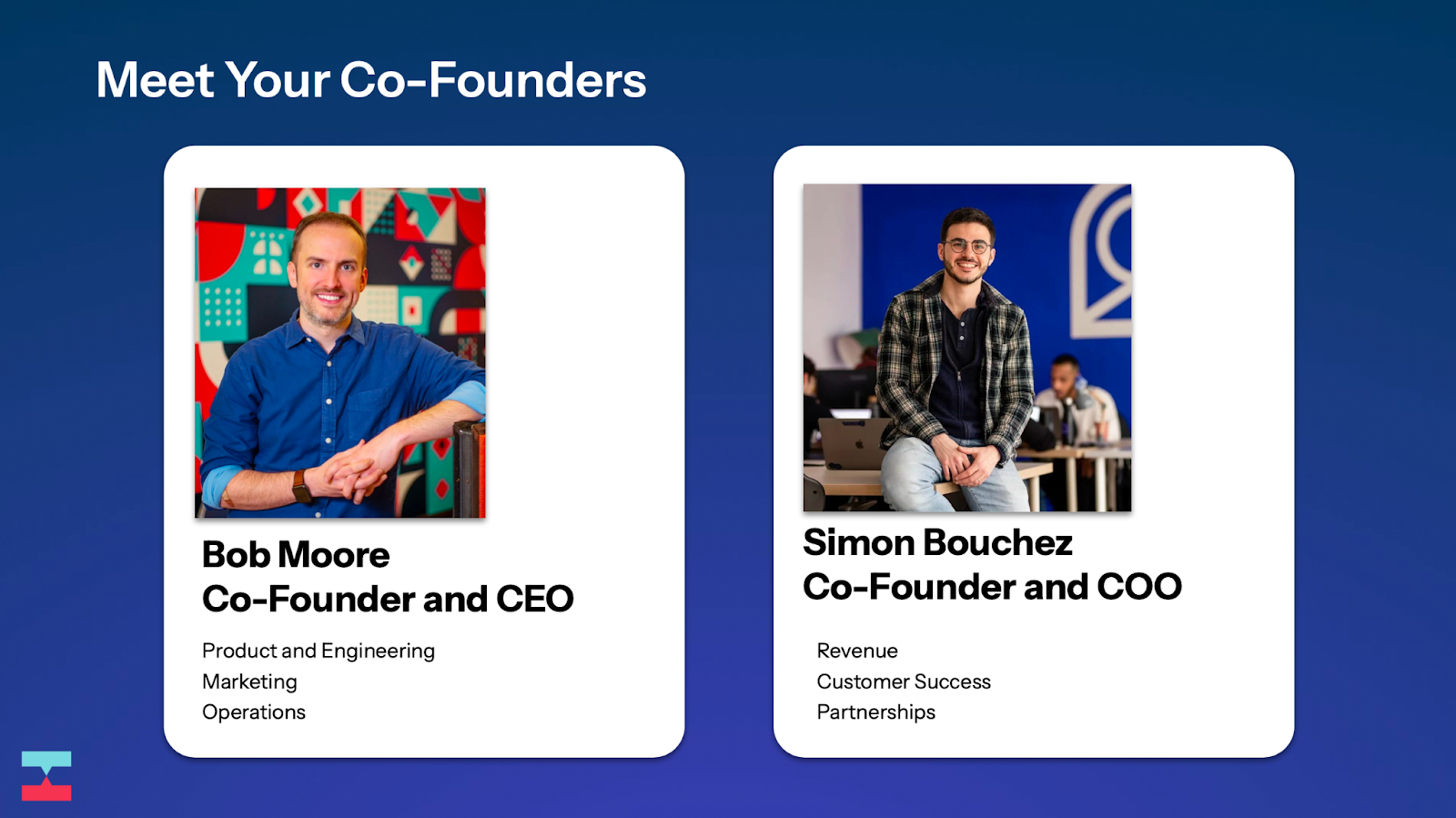

Simon and I split duties along the lines of skillset and background. I’d become CEO, and because I had an engineering background (and experience as a VC and in finance), would have product, eng, marketing, finance and ops rolling to me. Simon would become COO, and had experience with more of the customer-facing aspects of the business — so sales, customer success and partnerships reported to him.

Мы с Simon разделили обязанности по линии навыков и бэкграунда. Я стал бы CEO, и, поскольку у меня инженерный бэкграунд (и опыт работы VC и в финансах), на меня замыкались бы продукт, инжиниринг, маркетинг, финансы и операции. Simon стал бы COO, и, имея опыт в более клиентоориентированных аспектах бизнеса, он курировал бы продажи, customer success и партнёрства.

Showing that Simon and I were extremely aligned was an important part of this. In the all-hands announcing the merger, we made the new org chart transparent to everyone and also placed ourselves side-by-side as co-founders.

Показать, что мы с Simon предельно согласованы, было важной частью этого. На общем собрании, объявляющем о слиянии, мы сделали новую оргструктуру прозрачной для всех, а также поставили себя бок о бок как сооснователей.

I want to point out one very intentional element of this new reporting structure: Simon and I ended up managing some of each other’s most senior executives, and this set an important tone around how the teams would have to immediately integrate into one cohesive unit.

Хочу выделить один очень намеренный элемент этой новой структуры подчинения: мы с Simon в итоге управляли частью самых старших руководителей друг друга, и это задало важный тон тому, как командам предстояло немедленно интегрироваться в единое целое.

Most notably, Crossbeam’s CRO, who’d previously reported to me, would now be reporting to Simon; Reveal’s COO, who’d previously reported to Simon, would now be reporting to me.

Самое примечательное: CRO Crossbeam, который раньше подчинялся мне, теперь подчинялся бы Simon; а COO Reveal, который раньше подчинялся Simon, теперь подчинялся бы мне.

Difficult team changes

Тяжёлые изменения в команде

At the same time as the merger, we had to right-size the combined team (across all levels of seniority and functions). In the end, we netted out at about 120 people, down from what would have been 200 if we’d not merged and continued with our pre-existing hiring plans as independent companies.

Одновременно со слиянием нам пришлось привести объединённую команду к нужному размеру (на всех уровнях старшинства и функций). В итоге мы вышли примерно на 120 человек — против 200, какими они были бы, если бы мы не слились и продолжили действовать по своим прежним планам найма как независимые компании.

For teammates who’d be impacted, Simon and I personally worked with them ahead of the company all-hands, with the rest of the team finding out during that all-hands. This allowed us to exit people in a way where they could retain some agency in the process, get their flowers and end this chapter in a way that connected to the successful milestone of the merger.

С теми сотрудниками, кого это затронуло, мы с Simon лично работали ещё до общего собрания компании, а остальная команда узнавала об этом уже на этом собрании. Это позволило нам прощаться с людьми так, чтобы они могли сохранить какую-то долю контроля над процессом, получить причитающиеся им «цветы» и завершить эту главу так, чтобы это было связано с успешной вехой — слиянием.

Defining success

Определение успеха

We spent a lot of time in that first all-hands meeting on the deal story, the journey to the finish line, our hopes and dreams from a long-term vision standpoint. But we felt it was also essential that we define the team’s concrete measurable goals for what success would look like one year from that day.

На том первом общем собрании мы много времени уделили истории сделки, пути к финишу, нашим надеждам и мечтам с точки зрения долгосрочного видения. Но мы чувствовали, что не менее важно определить для команды конкретные измеримые цели — как будет выглядеть успех через год от того дня.

If we did our jobs well, these would all be true in a year:

Если бы мы хорошо сделали свою работу, через год всё это было бы правдой:

Наша компания перешагнула бы рубеж $20M ARR (что означало бы существенное ускорение темпов роста). Burn упал бы до менее $1M в месяц (и, в сочетании с пунктом №1, наш burn multiple снизился бы более чем на 80% — с ~6x до ~1x). Мы были бы одной командой с одной (потрясающей) культурой, что отражалось бы в удержании команды и оценках удовлетворённости. У нас был бы один продукт, одна сеть и одна клиентская база. Компания тратила бы 100% своего времени на устремлённые в будущее инновации и рост, а не на наследие или незавершённые дела от слияния.

Now we just had to execute.

Теперь нам оставалось только исполнить задуманное.

After the honeymoon: the real work

После медового месяца: настоящая работа

Most of the work we’d done up to this point was figuring out the deal and messaging it to our teams — but now, it was time to tackle the material aspects of bringing two companies together, most notably our products and customer bases.

Бóльшая часть проделанной к этому моменту работы заключалась в проработке сделки и донесении её до наших команд — но теперь настало время заняться материальными аспектами объединения двух компаний, прежде всего нашими продуктами и клиентскими базами.

Merging products

Объединение продуктов

As codified in our core values, this was the highest-priority part of the merger. Our one-year goal was having “one unified product,” and within a month of closing, our technical teams had run a complex analysis of various options around how to achieve it.

Как закреплено в наших базовых ценностях, это была наивысшая по приоритету часть слияния. Нашей целью на год было получить «один унифицированный продукт», и в течение месяца после закрытия наши технические команды провели сложный анализ различных вариантов того, как этого достичь.

The way we saw it, we had three options. Here were the two we explored, but decided against:

Как мы это видели, у нас было три варианта. Вот два, которые мы рассмотрели, но от которых отказались:

Объединить две кодовые базы, чтобы обеспечить бесшовную интероперабельность сетей. Это могло бы порадовать всех в комнате, но не было лучшим вариантом для наших клиентов. Бэкенды были написаны на разных языках, было полно дублирующегося кода, и мы использовали разные инфраструктуры (Crossbeam был на AWS, Reveal — на GCP). Хотя поначалу это могло звучать тепло и уютно для наших команд и клиентов, мы создали бы систему на скотче и годы балласта, которые тормозили бы будущие инновации. Нам нужен был чистый разрыв. (Боль наперёд, помните? Кому-то пришлось бы выбросить пять лет своего упорного труда, и это был просто факт.) Создать полностью новый продукт. Мы могли бы это сделать, и, вероятно, построили бы платформу, которая была бы немного лучше, но мы потратили бы на это годы. Нам также пришлось бы перенести все 30 000 компаний с обеих платформ на «новую штуку» — вместо переноса 10 000 от Reveal в одну сторону или 20 000 от Crossbeam в другую. В целом этот вариант ощущался как недальновидная несбыточная мечта.

We decided to have one platform absorb everything about the other (including its customers), and we ended up bringing everything over to Crossbeam.

Мы решили, что одна платформа вберёт в себя всё от другой (включая её клиентов), и в итоге мы перенесли всё на Crossbeam.

Why Crossbeam? It had more customers (including far more large, entrenched enterprises) and a more complex set of advanced configuration functionality that would’ve been harder to map over to Reveal. Specifically, these were features that allowed customers to configure data sharing rules, user access rights and other typically enterprise-grade functionality — all stuff that would’ve been hard to spin up in a new environment and move customers to. Moving everything to Crossbeam could happen faster with less customer disruption.

Почему Crossbeam? У него было больше клиентов (в том числе гораздо больше крупных, прочно укоренившихся предприятий) и более сложный набор продвинутой функциональности конфигурации, который было бы сложнее перенести на Reveal. В частности, это были функции, позволявшие клиентам настраивать правила обмена данными, права доступа пользователей и прочую типично enterprise-grade функциональность — всё то, что было бы трудно развернуть в новой среде и куда перенести клиентов. Перенос всего на Crossbeam мог пройти быстрее и с меньшими нарушениями для клиентов.

It’s also worth noting that Reveal’s frontend was objectively better than Crossbeam’s. As a result, even though the combined network would live on Crossbeam’s backend, we did invest in several projects to make the Crossbeam frontend adopt the best parts of Reveal’s frontend experience as part of this year-one project.

Стоит также отметить, что фронтенд Reveal был объективно лучше, чем у Crossbeam. Поэтому, хотя объединённая сеть и жила бы на бэкенде Crossbeam, мы всё же вложились в несколько проектов, чтобы фронтенд Crossbeam перенял лучшие части фронтенд-опыта Reveal в рамках этого проекта первого года.

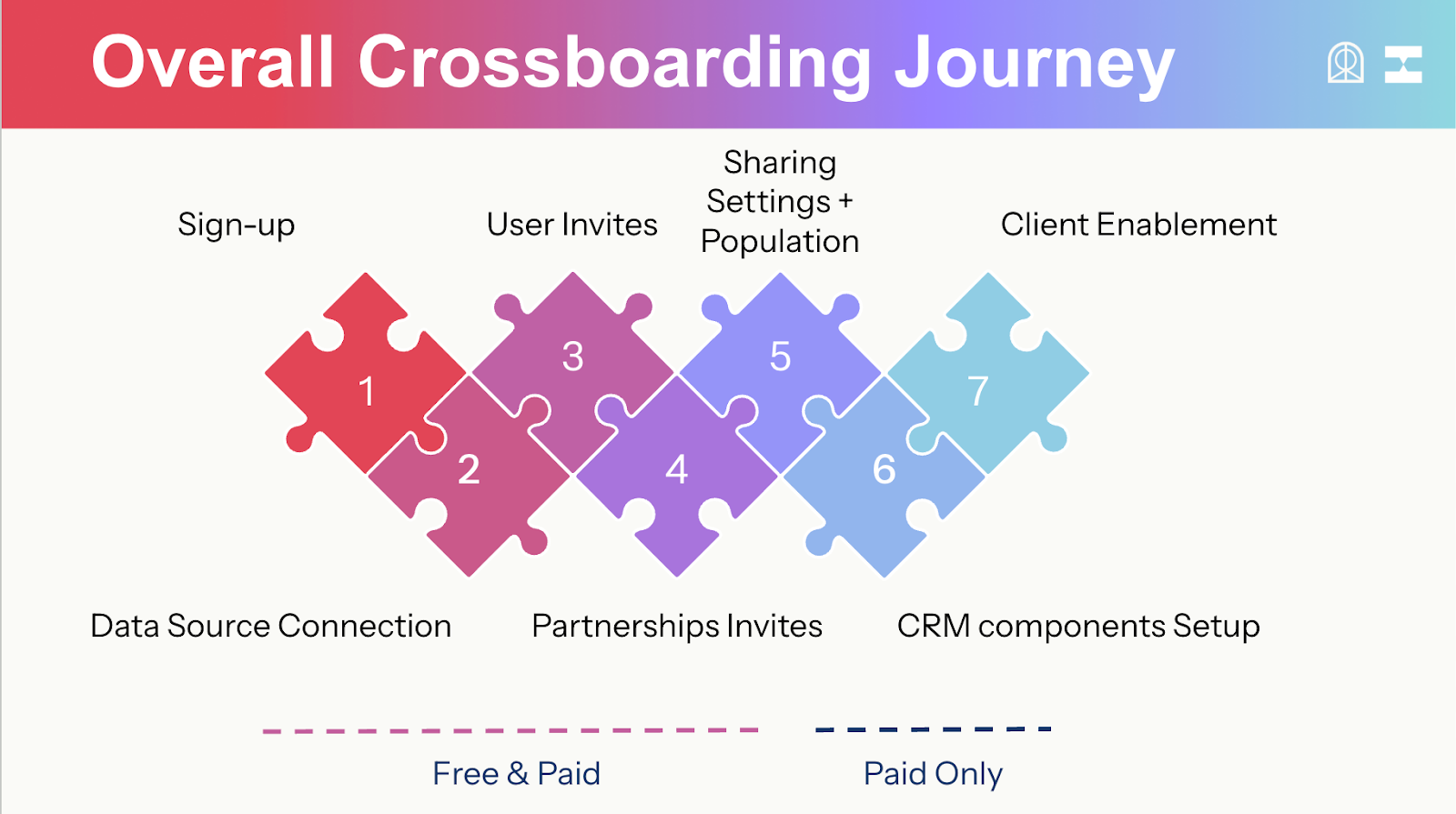

“Crossboarding” Reveal customers

«Кроссбординг» клиентов Reveal

We outlawed the word “migration.” No one wants to migrate anything, ever; it sounds like painful work that just gets you right back where you started.

Мы запретили слово «миграция». Никто и никогда не хочет ничего мигрировать; это звучит как мучительная работа, которая просто возвращает тебя ровно туда, откуда ты начал.

Instead, we adopted the term “crossboarding” for the process of moving Reveal customers over to the Crossbeam network. It delivered the message that we would be there doing just as much heavy lifting as our customers.

Вместо этого мы приняли термин «crossboarding» (кроссбординг) для процесса перевода клиентов Reveal в сеть Crossbeam. Он доносил мысль о том, что мы будем рядом и возьмём на себя ровно столько же тяжёлой работы, сколько и наши клиенты.

Crossboarding was a hybrid approach that combined technological work (i.e. automatically creating accounts and re-establishing partnerships) with a white glove customer service experience (i.e. trainings, live walkthroughs of reauthorizing system access). Methodically, each customer from Reveal was able to rebuild their partner graphs, reconfigure and validate data shares and navigate technical migration steps.

Кроссбординг был гибридным подходом, сочетавшим технологическую работу (т.е. автоматическое создание аккаунтов и восстановление партнёрств) с white-glove-сервисом для клиентов (т.е. тренинги, живые разборы повторной авторизации доступа к системе). Методично каждый клиент из Reveal мог заново выстроить свои партнёрские графы, перенастроить и проверить обмены данными и пройти технические шаги миграции.

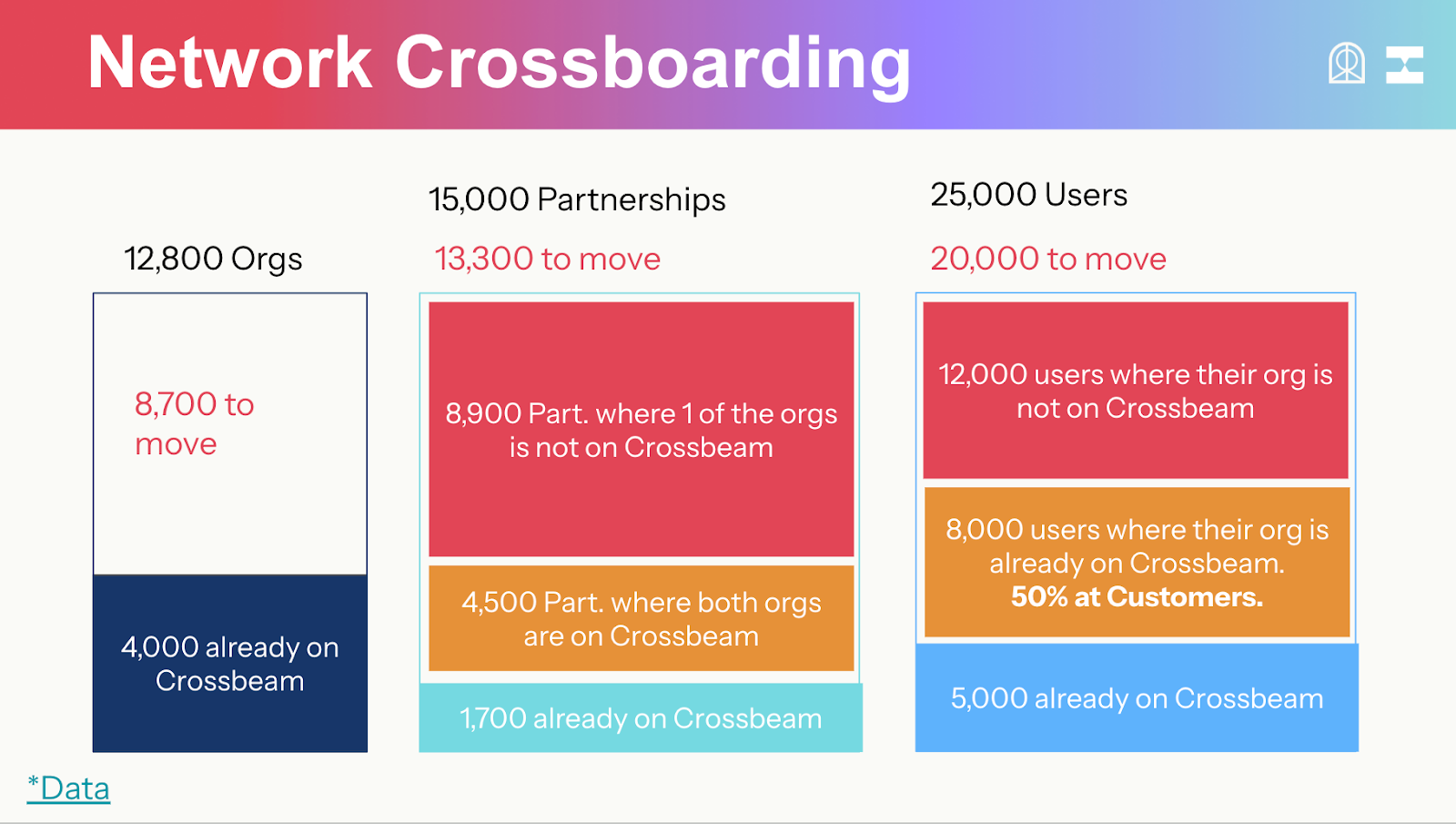

This required operating at massive scale (as tens of thousands of companies and users were impacted), each on their own systematic roadmap.

Это требовало работы в колоссальном масштабе (поскольку были затронуты десятки тысяч компаний и пользователей), каждый — по своему систематическому плану.

In the end, we crossboarded all paying customers of Reveal over to Crossbeam prior to the retirement of Reveal at the one-year anniversary of our deal. We also had a nearly 100% rate of crossboarding for active free tier users of Reveal.

В итоге мы кроссбординговали всех платящих клиентов Reveal на Crossbeam до вывода Reveal из эксплуатации в первую годовщину нашей сделки. У нас также был показатель кроссбординга, близкий к 100%, для активных пользователей бесплатного тарифа Reveal.

Was there any churn? Of course. But interestingly, the annual churn rate of crossboarded Reveal customers was nearly identical to the pre-existing underlying churn rate prior to the merger (roughly 14% annually, or an 86% gross revenue retention rate). In other words, it doesn’t appear that the deal or the crossboarding process created any detrimental churn that wasn’t already coming our way.

Был ли какой-то отток? Конечно. Но что интересно, годовой уровень оттока кроссбординг-клиентов Reveal оказался почти идентичен прежнему базовому уровню оттока до слияния (примерно 14% в год, или 86% gross revenue retention). Иными словами, не похоже, чтобы сделка или процесс кроссбординга создали какой-либо вредный отток, который и так не шёл к нам.

Pricing and packaging

Pricing и упаковка

Customer migration also included getting every paying Reveal customer on a new contract that was based on “Crossbeam paper” — our master services agreement (MSA) that governs all our paid contracts.

Миграция клиентов также включала перевод каждого платящего клиента Reveal на новый контракт на основе «Crossbeam paper» — нашего master services agreement (MSA), регулирующего все наши платные контракты.

Yes, we could have found a way to alter the Reveal MSA and create as "familiar" a renewal experience as possible for Reveal customers, but that would have violated our core values for the deal and created a lot of confusion long-term, violating our one-year goal of having all teams focused on a single, united go-to-market playbook. So we opted to make every renewal a little harder the first time so we get all customers on one clean set of books and terms. Especially for Reveal’s enterprise customers who were not using Crossbeam at all — Qualtrics, for example — this amounted to effectively restarting procurement again from scratch, an effort more akin to a new sale than a renewal.

Да, мы могли бы найти способ изменить MSA Reveal и сделать опыт продления максимально «привычным» для клиентов Reveal, но это нарушило бы наши базовые ценности сделки и создало бы много путаницы в долгосрочной перспективе, нарушив нашу годовую цель — чтобы все команды были сфокусированы на едином, объединённом go-to-market-плейбуке. Поэтому мы решили сделать каждое продление чуть сложнее в первый раз, чтобы перевести всех клиентов на один чистый набор бухгалтерии и условий. Особенно для enterprise-клиентов Reveal, которые вообще не пользовались Crossbeam — например, Qualtrics — это, по сути, означало запуск закупки с нуля заново, усилие, более похожее на новую продажу, чем на продление.

With the Crossbeam MSA came Crossbeam pricing. Because both companies had relatively immature monetization strategies, there weren’t many large, pre-existing, multi-year contracts to untangle. We’d both been operating on freemium-heavy models and our customers had different definitions of value, forcing us to reconsider how much customers paid and why.

Вместе с MSA Crossbeam пришёл и pricing Crossbeam. Поскольку у обеих компаний были относительно незрелые стратегии монетизации, не было большого числа крупных, уже существующих, многолетних контрактов, которые пришлось бы распутывать. Мы обе работали по моделям с уклоном во freemium, и у наших клиентов были разные определения ценности, что вынудило нас переосмыслить, сколько клиенты платят и почему.

This was a moment to rebuild our pricing strategy on first principles. The result was collapsing the two revenue systems into one pricing framework tied directly to customer outcomes, not legacy metrics.

Это был момент, чтобы перестроить нашу ценовую стратегию на первопринципах. Результатом стало схлопывание двух систем выручки в один ценовой фреймворк, напрямую привязанный к результатам клиента, а не к унаследованным метрикам.

All new deals and renewals would be sold as Crossbeam licenses, and we’d honor the pricing of current contracts. But instead of the legacy SaaS tiers and flat licenses we were using, customers would now pay for the number of user seats they needed and what data they’d need access to — a much clearer model that more directly showed the value of the platform.

Все новые сделки и продления продавались бы как лицензии Crossbeam, и мы соблюдали бы цены действующих контрактов. Но вместо унаследованных SaaS-тиров и фиксированных лицензий, которые мы использовали, клиенты теперь платили бы за число нужных им пользовательских мест и за то, к каким данным им нужен доступ, — гораздо более понятная модель, которая более прямо показывала ценность платформы.

Within one year of our merger, NRR had jumped from roughly 90% to 105% and climbing. Our hole in the bucket had sealed.

В течение одного года после нашего слияния NRR подскочил с примерно 90% до 105% и продолжал расти. Дыра в нашем ведре затянулась.

Rebalancing the C-suite

Перебалансировка C-suite

Four months after the merger, Simon and I came to a hard realization: the majority of our C-suite was hired in a different era with different market dynamics, different challenges and different opportunities.

Через четыре месяца после слияния мы с Simon пришли к тяжёлому осознанию: бóльшая часть нашего C-suite была нанята в другую эпоху, с другой рыночной динамикой, другими вызовами и другими возможностями.

For example, most of our pre-merger marketing efforts were about category creation and standing out against a noisy competitor, but today we had a singular market story and it was time to shift energy to more pure lead generation efforts. We had also hired product and technical leadership that was more appropriate for a company many times our size (based on the high-flying ZIRP era expectations). These just weren’t befitting our new streamlined structure.

Например, бóльшая часть наших домерджевых маркетинговых усилий была про создание категории и выделение на фоне шумного конкурента, но теперь у нас была единая рыночная история, и пришло время сместить энергию в сторону более чистой лидогенерации. Мы также наняли продуктовое и техническое руководство, более подходящее для компании во много раз крупнее нас (исходя из взлётных ожиданий эпохи ZIRP). Это просто не соответствовало нашей новой упрощённой структуре.

We came to the hard decision to let most of our C-suite go, including our CTO, CMO and CPO.

Мы пришли к тяжёлому решению расстаться с большей частью нашего C-suite, включая наших CTO, CMO и CPO.

It became clear the new org was top-heavy. Yet our best player-coaches were thriving and hungry for more.

Стало ясно, что новая организация перегружена сверху. При этом наши лучшие player-coaches процветали и жаждали большего.

In thinning out the top layer of the company, we did no backfilling and instead placed more responsibility on the existing team's highest performers. These folks were given leadership positions in roles across the company, like content marketing, operations and engineering management.

Истончив верхний слой компании, мы не делали никаких backfill, а вместо этого возложили больше ответственности на самых эффективных людей из существующей команды. Этим людям дали руководящие позиции в ролях по всей компании — например, в content-маркетинге, операциях и инженерном менеджменте.

We also made sure that our co-founders and remaining C-Suiters took a more hands-on approach. I was back in our daily product planning meetings, and Simon was in the pipeline reviews with our sellers. It felt really, really good — and was more befitting our size.

Мы также позаботились о том, чтобы наши сооснователи и оставшиеся C-Suite-руководители заняли более hands-on-позицию. Я вернулся на наши ежедневные встречи по продуктовому планированию, а Simon — на pipeline-ревью с нашими продавцами. Это ощущалось по-настоящему здóрово — и больше соответствовало нашему размеру.

Reflecting back on the deal

Оглядываясь на сделку

The merger that everyone said wouldn’t work ended up beating the odds. At the one-year mark, we hit every single one of our goals:

Слияние, о котором все говорили, что оно не сработает, в итоге побило статистику. К отметке в один год мы достигли каждой из своих целей:

Чистые $20M ARR — мы превзошли прогнозы по ARR на 120% за год и устремились к отметке $25M, наращивая ARR более быстрыми темпами, чем когда-либо в истории компании. Burn менее $1M в месяц — наш burn multiple рухнул с 5.9x до 1.1x за один год, а наш ARR/FTE более чем удвоился. Одна команда, одна (потрясающая) культура — мы полностью интегрировали команды и подняли employee NPS на 20 пунктов — с +8 до +28. Один продукт, одна сеть, одна клиентская база — продукт Reveal был выведен из эксплуатации, и все клиенты были перенесены не только на платформу Crossbeam, но и на «Crossbeam paper», так как каждое продление в наш первый год переоформлялось на MSA Crossbeam. Компания сфокусирована на PDE и GTM-инновациях — с перенесёнными клиентами и выведенным Reveal 0% нашего roadmap и продажной энергии было сосредоточено на прошлом. Мы начали выпускать релизы быстрее, чем когда-либо, и определяющие компанию фичи, такие как наш Deal Navigator и AI-продукты, вышли на рынок всего через несколько недель после годовой отметки.

Simon and I knew that the first year would be our hardest, and I’m extremely proud of the work our teams did and the faith customers had in us.

Мы с Simon знали, что первый год будет нашим самым тяжёлым, и я чрезвычайно горжусь работой, которую проделали наши команды, и доверием, которое нам оказали клиенты.

I can talk all day about setting egos aside or great strategic vision, but the reality is that Simon and I both knew: This deal solved the biggest problems in our companies, gave us a sense of new momentum and possibility, energized our teams and radically accelerated the hard changes we knew were necessary but feared may kill our companies.

Я могу целый день рассуждать о том, как откладывать эго в сторону или о великом стратегическом видении, но реальность в том, что мы с Simon оба понимали: эта сделка решила крупнейшие проблемы наших компаний, дала нам ощущение нового импульса и новых возможностей, зарядила наши команды энергией и радикально ускорила те тяжёлые изменения, которые мы считали необходимыми, но которых боялись — что они могут погубить наши компании.

I’ve been a founder since 2008 across three separate venture-backed companies, seen booms and busts, expansions and contractions, fire sales and windfalls. These experiences have taught me that many successful situations are a result of being lucky and good. I believe we were both, and am extremely grateful to have found a partner in Simon who had the courage to do what was right for our companies and customers. We have a lot more work to do — and now, a stronger foundation on which to do it.

Я founder с 2008 года в трёх отдельных компаниях с венчурным капиталом, повидал бумы и спады, расширения и сжатия, fire sales и сверхприбыли. Этот опыт научил меня, что многие успешные ситуации — результат удачи и умения. Я верю, что у нас было и то и другое, и я чрезвычайно благодарен, что нашёл в Simon партнёра, у которого хватило смелости сделать то, что было правильно для наших компаний и клиентов. Нам предстоит ещё много работы — и теперь у нас есть более прочный фундамент, на котором её делать.