The Merger Playbook: Crossbeam’s CEO Breaks Down Every Detail of the Deal That Worked

Боб Мур (Bob Moore), сооснователь и CEO платформы экосистемной выручки Crossbeam, подробно разбирает слияние своей компании с быстрорастущим конкурентом Reveal — сделку, заключённую вопреки статистике, по которой слияния проваливаются примерно в 75% случаев. На момент сделки Crossbeam приближалась к $10M ARR с примерно 800 платящими клиентами, но имела burn multiple 5.9x, 59-дневный цикл продаж и NRR ниже 100%, поскольку клиенты метались между двумя платформами. Founders договорились о соотношении долей 70/30 (по ARR, размеру сетей и post-money последних раундов), назвали сделку «слиянием», а не «поглощением», и сформулировали четыре ключевые ценности с приоритетом клиентского опыта. Сделка прошла путь от term sheet (18 января 2024) до закрытия (25 июня 2024, на 101-й день), после чего команду сократили с потенциальных 200 до примерно 120 человек, продукт целиком перенесли на Crossbeam, а клиентов Reveal «кроссбординговали». Через год компания превысила $20M ARR (на 120% выше прогноза), снизила burn multiple с 5.9x до 1.1x, подняла NRR с ~90% до 105% и employee NPS с +8 до +28, выполнив все поставленные цели.

Здесь, в The Review, мы посвятили тысячи часов разбору каждого аспекта построения компании, включая выходы. Мы рассказывали о подготовке к выводу компании на биржу или о решении продать бизнес, но почти не уделяли внимания процессу слияния с другой компанией с позиции founder'а. Такие сделки исключительно трудно проводить хорошо. В большинстве случаев они не срабатывают, потому что свести две компании воедино — балансы, культуры, продукты и людей — на практике гораздо сложнее, чем когда одна компания поглощает другую.

Bob Moore, сооснователь и CEO компании Crossbeam — платформы экосистемной выручки — знал, что шансы на успешное слияние были против него. Но он также знал, как часто стартапы проваливаются в принципе. Поэтому, увидев возможность существенно изменить траекторию своей компании, объединившись с быстрорастущим конкурентом Reveal, он отнёсся к этому решению со всей серьёзностью.

Со стороны, между расплывчатыми заголовками и PR-формулировками, M&A выглядит непостижимо. И если вы никогда сами не вели сделку, вас может удивить колоссальное количество деталей, нужных, чтобы всё сработало. В этом эссе Moore с предельной подробностью разбирает каждый аспект этого слияния, побившего статистику, — его структуру, созданные ими ценности, мессседжинг, то, как они перенесли тысячи клиентов, и многое другое. Мы посчитали, что лучше всего эту историю расскажет сам Moore.

Итак, слово ему.

Дисклеймер: информация в этом документе предоставлена исключительно в общих информационных целях и не должна восприниматься как юридическая консультация. Обе стороны были представлены опытными юридическими командами, которые провели сделку через сложные регуляторные, налоговые и трансграничные вопросы. Любые юридические решения следует принимать, консультируясь с юристами.

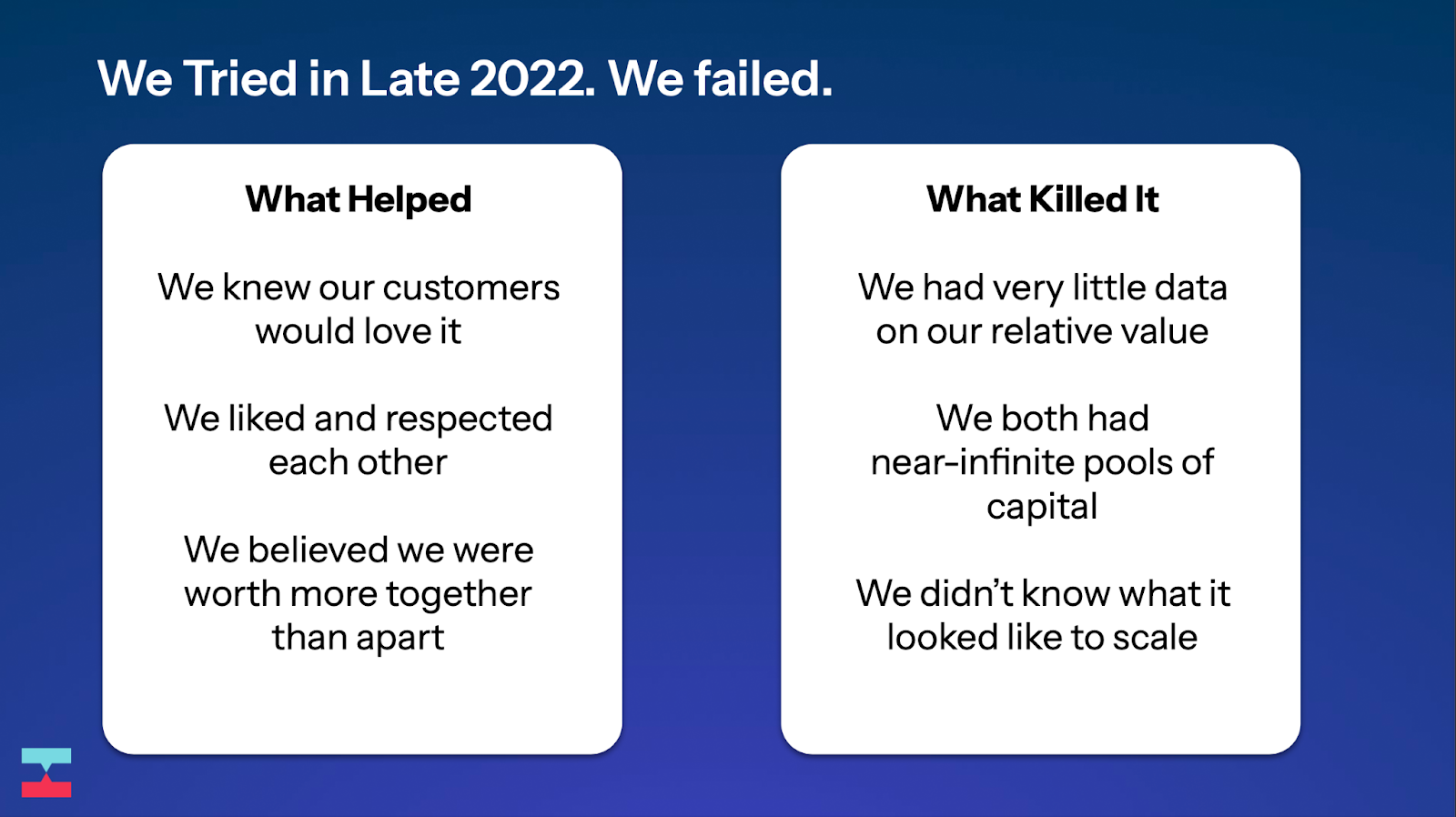

Все говорили мне, что это плохая идея.

Когда я рассматривал слияние своей компании Crossbeam с нашим быстрорастущим конкурентом Reveal, я держал в уме пугающую статистику: слияния проваливаются примерно в 75% случаев. Большинству моих советников — и большинству моего совета директоров — идея не нравилась. Кто-то боялся отвлечения от дела, кто-то сомневался, что мы сможем сойтись на условиях, а кто-то предпочёл бы, чтобы мы просто перетерпели и справились сами.

Но две причины быстро убедили меня, что для нас это правильный шаг: динамика нашего рынка и совпадение взглядов founders.

Такие компании, как HubSpot, Stripe и Anthropic, используют Crossbeam, чтобы выявлять и делиться пересекающимися аккаунтами со своими партнёрами. Они используют этот актив «данных второй стороны» (second-party data), чтобы обогащать собственные данные, получать инсайты о том, как выигрывать сделки, и находить сигналы, указывающие, кому ещё им стоит продавать. Кто-то сравнивает это с «LinkedIn для данных».

На момент сделки с Reveal мы приближались к $10M ARR, с несколькими впечатляющими логотипами в нашем портфеле и примерно 800 платящими клиентами.

Пользователи и ARR шли вверх-и-вправо, но если копнуть чуть глубже, открывалась иная картина.

Мы тратили слишком много денег на генерацию каждого дополнительного доллара выручки (наш burn multiple составлял 5.9x), а выручка приходила слишком медленно — даже при наборе оборотов self-serve-выручкой sales-представители проходили в среднем 59-дневный цикл продаж при ACV ниже рыночного. Мы были в плену физики собственного бизнеса, а с ростом процентных ставок в эпоху после ZIRP такая ситуация была нежизнеспособной.

Мы выдвинули несколько гипотез о причинах этого, которые остро ощущали фронтлайн-команды Crossbeam:

Мы находились в середине медленного и дорогостоящего пути «создания категории», требующего от наших покупателей выделять новые бюджеты под новый класс продукта, который для покупки приходилось продавать сразу нескольким стейкхолдерам внутри компании. Наличие Reveal на рынке заставляло нашу сеть раскалываться надвое, оставляя большинство клиентов сидящими враскорячку между двумя платформами и не способными извлечь полную ценность ни из одной из них. (Представьте, что было бы два LinkedIn! Мало того что вам было бы мучительно искать контакт, так ещё какой из продуктов Sales Navigator этих компаний вы бы купили? Скорее всего, ни тот ни другой.) Сочетание двух вышеуказанных пунктов делало невозможным выстраивание и масштабирование ценовой модели. Мы просто не могли раз за разом связать создаваемую нами ценность с ценами, которые мы выставляли.

Если мы были правы насчёт сетевых эффектов и силы нашей платформы, то нам следовало бы расти намного быстрее.

Но в реальности наш путь к $10M ARR ощущался как жевание стекла, и впереди нас ждал ещё целый шведский стол из него.

Эти проблемы в конечном счёте ограничивали нашу способность давать ценность клиентам. Crossbeam и Reveal работали независимо, и наши пересекающиеся усилия создавали путаницу на рынке. Вместо того чтобы объединить сильные стороны и дать более полное решение, мы оставляли клиентов без целостного, единого опыта, которого они заслуживали.

В этом эссе я объясню, как мы выстроили слияние, какое случается раз в жизни, чтобы полностью изменить траекторию обоих бизнесов. Здесь я ничего не утаиваю — от структуры сделки до процесса интеграции компаний и того, как мы объединяли наших клиентов, наши продукты и многое другое.

Зарождение сделки (и почему она едва не умерла, ещё толком не начавшись)

От замысла до завершения этой сделки прошло 18 месяцев. Бóльшую часть этого времени она выглядела полностью мёртвой.

Я познакомился с CEO Reveal, Simon Bouchez, на отраслевой конференции в 2022 году. Это была не обычная встреча конкурентов: мы смеялись.

У Crossbeam был дурашливый маскот, который носился вокруг и раздавал людям напитки, а Simon только что сошёл со сцены, где представлял выдуманное слово (он ввёл термин «nearbound» как термин для создания категории, сродни нашему более позднему слогану «ecosystem-led growth»). Абсурдность нашей ситуации не ускользнула ни от одного из нас, и мы быстро прониклись сочувствием друг к другу.

Как выяснилось, мы оба были серийными founders, увлечёнными решением одной и той же проблемы. У нас были дети почти одного возраста. Мы оба недоумевали, зачем выбрали конференцию в Майами в августе. Но самое главное — мы признались друг другу в горькой истине: поскольку наши компании опираются на сетевой эффект, нашим клиентам было бы намного лучше, если бы из нас на рынке остался только один.

Уже на следующей неделе мы созвонились, чтобы прикинуть, как могло бы выглядеть объединение компаний. Какой бы хорошей ни была идея, тайминг был ужасным:

Обе компании за последний год привлекли капитал, и подавляющая часть этих средств всё ещё лежала на наших балансах. Мы внутренне ощущали — и знали, что так же ощущают наши инвесторы, — что у нас есть обязательство схлестнуться и «выиграть» эту нишу. У нас не было хорошей базы для того, чтобы оценить наши компании друг относительно друга. Мы оба понимали, что оценки эпохи ZIRP несостоятельны, а наш ARR менялся так стремительно, что всё превращалось в борьбу за то, чей прогноз агрессивнее. Было очень трудно сформулировать, как будет выглядеть успех, прежде всего потому, что у нас было слишком мало операционной истории после старта выручки, чтобы было с чем сравнивать.

Мы взаимно решили прекратить переговоры и вернуться к ним через год, если посчитаем, что разговор стоит продолжить.

Год спустя: сделка восстаёт из мёртвых

В течение следующего года и Crossbeam, и Reveal растили выручку трёхзначными процентами — но всё равно не достигли ни одной из своих амбициозных целей, сжигая огромные суммы денег. Наш burn multiple составлял 5.9x, и мы по-прежнему не продвинулись в завоевании крупных предприятий или более сложных сделок с более высокими ACV. NRR (net revenue retention) был ниже 100%, поскольку клиенты прыгали между платформами в этом рыночном тумане, а значит, наши «вёдра» перетекали друг в друга, как змея, пожирающая собственный хвост. Тем временем ценность для клиента зачастую было трудно доказать, поскольку сети дробились ещё сильнее, а внедрения буксовали.

У Crossbeam были опорные позиции в аналитике, кибербезопасности и e-commerce, с крупными логотипами вроде Snowflake, Okta и Shopify в нашей сети. У Reveal был рынок EMEA, и компания подхватила огромные логотипы в CRM, HR-tech и customer experience — такие как HubSpot, SmartRecruiters и Qualtrics. При этом гораздо большее число компаний пользовались обоими нашими продуктами на бесплатных тарифах. Мы настолько отвлеклись на мелкую возню друг с другом, что не могли разыграть бóльшую партию — закрытие крупных, кросс-функциональных, горизонтальных сделок.

Главный пункт обратной связи от клиентов у обеих компаний был прост: пожалуйста, пожалуйста, пожалуйста, объедините сети друг с другом. Иными словами — слейтесь.

Почти через год после нашей прошлой попытки я скинул Simon сообщение в WhatsApp: «Стоит созвониться?» Мы оба понимали, что пора всерьёз заняться вопросом, как могло бы выглядеть объединение наших компаний.

Мы с Simon решили, что должны встретиться лицом к лицу и провести вместе больше времени, прежде чем двигать сделку дальше. Simon сел на рейс из Парижа в Филадельфию.

На той встрече разговор постоянно сворачивал к двум группам стейкхолдеров: нашим клиентам и нашим командам. Если бы мы сделали это правильно, мы могли бы перейти от «один плюс один равно два» к «один плюс один равно десять». Но это потребовало бы множества крайне трудных решений, разговоров и предельной ясности — как внутри, так и снаружи.

Как только мы договорились всерьёз заняться этой идеей, одним из первых дел стало создание набора «базовых ценностей сделки». Это был набор принципов, по которым мы согласились жить в процессе прохождения этого сложного опыта. Если возникал спор, затор, скандал или какая-то путаница, мы обращались бы к этим ценностям как к путеводной звезде:

1. Клиентский опыт побеждает

Что это значит: каждое решение должно делать это слияние позитивным и ценным для пользователей, даже если нам от этого тяжелее. Почему это важно: наши клиенты должны почувствовать, что это отличная новость, иначе нарратив — и лояльность — обернутся против нас. Когда это всплывёт: в мессседжинге, коммуникациях с клиентами, опыте миграции и решениях по pricing и упаковке.

2. Одна компания

Что это значит: как только мы сольёмся, нет больше «Crossbeam» или «Reveal» — есть одна команда, идущая к единой полярной звезде. Почему это важно: подсчёт очков или защита старых порядков замедлят нас и расколют культуру. Когда это всплывёт: при объединении продуктов, брендов, структур руководства и общих инструментов или процессов.

3. Перенести внутреннюю боль на начало

Что это значит: делать тяжёлую, некомфортную интеграционную работу немедленно, а не откладывать проблемы на потом. Почему это важно: нам нужно сделать этот год самым тяжёлым, чтобы следующие пять стали лучшими. Когда это всплывёт: при реструктуризации команд, объединении систем и устранении технического или UX-долга на раннем этапе.

4. Фокус на будущем

Что это значит: рассказывать историю о том, куда идёт новая компания, а не только о том, как объединились старые. Почему это важно: этот момент даёт нам непропорционально большое внимание — поэтому мы должны обрисовать масштабное, устремлённое вперёд видение. Когда это всплывёт: в анонсах запуска, мотивации команд и питчах для инвесторов или прессы.

Ценности были записаны в намеренном порядке: более высокие ценности имели приоритет, когда возникали компромиссы. Например, мы не стали бы слишком быстро продавливать создание «одной единой компании», если это происходило бы за счёт клиента (потому что ценность для клиента шла первой).

Как видно из духа этих ценностей, мы с Simon понимали, что нам придётся сделать первый год слияния самым тяжёлым, чтобы следующие пять стали нашими лучшими годами. Для этого данные ценности помогали бы нам устранять компромиссы в духе «давайте сделаем и то и то» и проецировать ясное видение того, чем может стать объединённая компания. Это означает: никаких co-CEO. Никакого нелепого названия компании вроде «RevealBeam». Никаких выдуманных должностей, чтобы потешить самолюбие и раздуть команду руководителей. Мы отложили бы свои эго в сторону и сорвали пластыри как можно раньше, чтобы избежать боли потом.

Как довести дело до конца: от term sheet до закрытия

У нас с Simon была договорённость на словах и хорошее понимание того, что потребуется, чтобы завершить дело. Но оставался один большой холм, который предстояло взять: поддержка инвесторов.

Мы понимали, что заручиться поддержкой наших советов директоров для этого шага означало прийти к ним с правильной экономической моделью. Наши советы состоят из замечательных, дружественных к founders инвесторов, но их работа — всё равно задавать сложные вопросы и продавливать оптимизацию условий в подобных ситуациях.

Распределение долей в капитале

Это была бы сделка по обмену акциями, поэтому главным вопросом было: «Как нам оценить каждую компанию?» Для нас с Simon историю рассказывали данные: если сравнить наш ARR, разбивка была 70% Crossbeam, 30% Reveal. Если сравнить размер наших сетей — она была, что удивительно, тоже 70/30. А post-money наших последних VC-раундов? Угадали: 70/30.

В соответствии с нашими ценностями сделки мы с Simon чувствовали, что эта разбивка 70/30 — единственный ответ, который не повлечёт за собой массу позёрства и отвлечений. Предсказуемо (и ответственно) каждый из наших инвесторов считал иначе:

Инвесторы Reveal считали, что им полагается премия, поскольку они были меньшей «целью» и имели отличный альтернативный путь — просто продолжать без нас благодаря сильной денежной позиции. Они хотели чего-то ближе к 60/40. Инвесторы Crossbeam считали, что премия должна достаться нам как более крупному «лидеру категории» с бóльшим числом крупных клиентов и масштабом выручки. Они хотели чего-то ближе к 80/20.

Вот где убеждённость founder'а становится суперсилой, а отличные дружественные к founders инвесторы показывают своё истинное лицо. Мы с Simon договорились, что вместо того, чтобы бороться друг с другом, мы оба вернёмся к своим инвесторам и будем жёстко отстаивать условия 70/30.

Объединение двух компаний — это упражнение в том, чтобы поставить интересы вашей будущей объединённой компании выше собственного эго и краткосрочных интересов.

Несколько сценарных моделей спустя нам удалось убедить наших инвесторов, что локальная оптимизация здесь — не тот холм, на котором кому-то стоит умирать. Это либо сработает, либо нет, и завязнуть в произвольных переговорах о расчёте премии могло бы стать отравленной пилюлей. Примерно через неделю встреч и анализа все инвесторы были на борту, и разбивка была зафиксирована на уровне 70/30.

В основе сделки лежит ещё одна истина: поскольку обе компании были хорошо капитализированы, объединив силы, наша совокупная наличность (с учётом сокращения издержек) дала нам большой запас прочности. Crossbeam получил из сделки около $25M, что было существенно, особенно с учётом того, что как объединённый бизнес мы какое-то время сжигали бы немало денег. Даже если бы ничего не вышло, мы и наш совет директоров понимали, что это, по сути, ещё и событие привлечения капитала, дающее полезную страховку от провала интеграции.

Структура совета директоров

Нам повезло, что многие другие потенциальные мины оказались несложными — Simon вошёл в совет директоров вместе с одним из ведущих инвесторов Reveal. Мы сохранили моё место и трёх инвесторов Crossbeam и оставили открытым одно место для независимого члена. Это создало соотношение голосов, которое вышло как 67/33 (если прищуриться, это прекрасно похоже на 70/30!).

Права инвесторов

Другой пилюлей, которую мы с Simon согласились проглотить, было суммирование ликвидационной преференции на капитал, привлечённый обеими компаниями. Это обеспечило защиту от снижения стоимости для всех инвесторов, которые пострадали бы от размытия в результате этой сделки. Здесь все вели себя достойно, и мы пришли к по-настоящему чистой структуре акций с 1x конвертируемыми привилегированными акциями инвесторов. (Иными словами, никаких новых карательных условий для инвесторов или особого отношения к кому-либо из классов инвесторов. Как и мы с Simon, все они согласились быть «в одной лодке», чтобы сделать эту сделку осуществимой.)

Путь к подписанию

Хотите верьте, хотите нет, но ВСЁ это было в term sheet. Опять же, в духе ценностей сделки, мы сорвали все эти пластыри заранее, чтобы ничто не могло застопорить нас в процессе закрытия. Это сделало переговоры по term sheet затяжными, но процесс закрытия — на удивление гладким и коротким.

С даты, когда мы отправили первый черновик term sheet (18 января 2024 года), до подписания документа (16 марта 2024 года) прошло чуть меньше двух месяцев.

Путь от term sheet до закрытия сделки

Подписание term sheet (более формально — Letter of Intent, протокол о намерениях) не равнозначно закрытию сделки. Term sheet излагает первоначальное понимание того, как будет структурирована сделка, но он лишь запускает напряжённый период «due diligence», в течение которого согласуются окончательные документы, проводится дополнительная проверка и многое другое. Бесчисленные сделки умирают на этой стадии, несмотря на самые благие намерения, изложенные в их term sheet.

Вот как выглядел наш целевой график закрытия в день подписания term sheet:

Term sheet подписан: 16 марта. Черновая финансовая модель финализирована: 5 апреля. Оргструктура финализирована: 30 апреля. Целевое закрытие и подписание, а также внешний анонс: 15 мая.

Несмотря на этот оптимистичный план закрытия за 60 дней, мы закрыли сделку ровно на отметке в 101 день — 25 июня. Что заняло так много времени?

Бóльшая часть задержки крылась в тонкостях слияния двух компаний с множеством дочерних структур, охватывающих США, Великобританию и ЕС. Обеспечить отсутствие карательных налоговых последствий, разрушения стоимости опционов на акции или валютных проблем было непростым путём.

Другой крупной темой был комплаенс. Обе наши компании были довольно небольшими, и на нашем более широком рынке хватало других конкурентов, но было всё же критически важно не нарушить какие-либо законы или даже лучшие практики, особенно в части конкуренции. Главным здесь было понятие «gun jumping» — преждевременное ведение деятельности как объединённая компания. Это своего рода логическая ловушка: очевидно, мы не смогли бы провести слияние без глубокого знания бизнеса друг друга, но мы не могли делиться операционными «секретами» вроде списков клиентов или совместно принимать решения о будущей деятельности компании, пока не стали одной компанией.

Нашим решением было создать отдельные подкоманды на период закрытия — между term sheet и завершением сделки:

«Clean Teams» (чистые команды): особые сотрудники с каждой стороны, посвящённые в более детальную информацию исключительно для целей due diligence. Им не разрешалось использовать информацию, чтобы помогать Deal Teams в их работе. Сюда входили: Crossbeam: General Counsel, Head of Finance и CISO; Reveal: Chief of Staff, CFO и VP of Human Resources. «Deal Teams» (команды сделки): операционные руководители внутри каждой компании, которые были «посвящены» в слияние и собирали информацию для обеспечения успешной транзакции и пост-интеграции, но не имели доступа к секретам другой компании и не вели никакой совместной операционной деятельности. Сюда входили: Crossbeam: CEO, CTO, CMO, VP of Product, VP of Sales и VP of People; Reveal: CEO, COO, CTO и CPO.

Хотя deal teams были «посвящены» на высоком уровне, никакая конкурентно-чувствительная информация не передавалась, и обе компании работали на расстоянии вытянутой руки, пока сделка не была закрыта. Это очень трудный и деликатный баланс, но важный, чтобы не начать действовать как одна компания до завершения сделки.

Один забавный момент: как у всех хороших сделок, у этой было кодовое название — просто для прикрытия на случай утечки каких-либо документов или других материалов. Я выбрал «Project Waterboy» — отсылка к тому, что моё имя Bob (или Bobby), а фамилия Simon — Bouchez (или Boucher); Bobby Boucher — это персонаж Adam Sandler в фильме The Waterboy.

Объединение: день ноль

В день закрытия каждая компания провела своё «только для своих» общее собрание (all-hands), где founders объясняли сделку, рассказывали о решении и мотивации, а затем приглашали другого founder'а войти и познакомиться с компанией.

Затем, на следующее утро (по французскому времени — после полудня), мы провели наше первое совместное общее собрание уже как единая компания. Это был, пожалуй, самый важный час за весь этот опыт, и мы охватили множество очень важных тем, чтобы стартовать с правильной ноги.

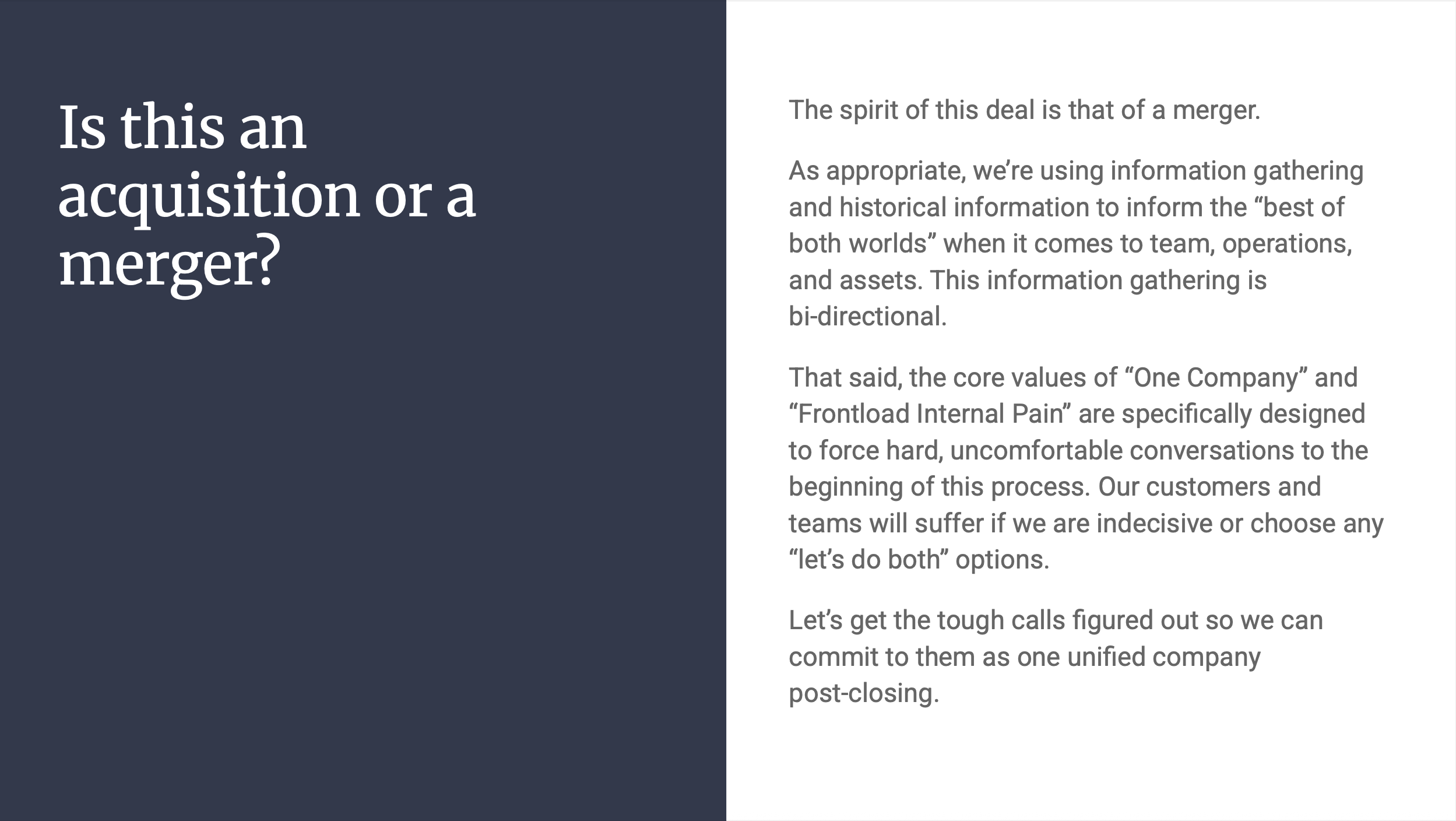

Мессседжинг и нарратив: «слияние» против «поглощения»

Столь многое в успехе этой сделки можно отнести на счёт того, что мы «не позволяли эго рулить». Хотя структурно это было поглощение Reveal со стороны Crossbeam, мы с Simon называли это только слиянием.

Это решение свелось к самой первой базовой ценности сделки: клиентский опыт побеждает. У Reveal было более 10 000 компаний на платформе, которым предстояло перейти на Crossbeam (об этом позже), и мы хотели послать сигнал о вдумчивом и справедливом отношении к каждому клиенту, независимо от того, откуда он начинал.

Вот выдержка из анонса, который мы разослали клиентам:

«Мы рады объявить о слиянии Crossbeam и Reveal в единую компанию. Каждый сможет партнёриться с каждым. Наконец-то.

Объединённая компания будет придерживаться видения-полярной-звезды: создать клиентский опыт «лучшее из обоих миров», включающий единую унифицированную сеть данных. Это позволит нам вести инновационный roadmap продуктов для всех go-to-market-команд, который выходит далеко за рамки сегодняшнего коммодитизированного мира сигналов о намерениях и workflow».

В ближайшие месяцы наши пользователи могут ожидать вдумчивого и решительного объединения наших платформ, мессседжинга и команд. Мы соединим наши величайшие суперсилы, чтобы создать нечто ещё более ценное, чем сумма частей. С самой мощной сетью данных account mapping из когда-либо созданных мы помогаем большему числу компаний побеждать, открываем новые виды инсайтов и реализуем go-to-market-плейбуки будущего».

Более того, был и важный сигнал, который нужно было послать обеим командам: мы — одна компания (ещё одна ценность) и мы в равной мере отвечаем за успех нашей объединённой компании.

Мы принимали бы решения, исходя из лучших исходов для наших клиентов и нашего бизнеса, и в нашем плане на будущее не было места для иерархии власти между предшествовавшими бизнесами.

Это был ещё один случай, когда я столкнулся с давлением со стороны некоторых советников и даже наших собственных руководителей — мол, пожалуйста, передумай. Для них «оптика» нашей «победы» и «сигнала рынку» через поглощение Reveal была слишком соблазнительной, чтобы упускать. Но для нас с Simon эта слава быстро бы поблёкла, оставив после себя неправильную операционную конструкцию.

Вот слайд с нашего собрания «дня ноль» новой объединённой компании:

Руководство и линии подчинения

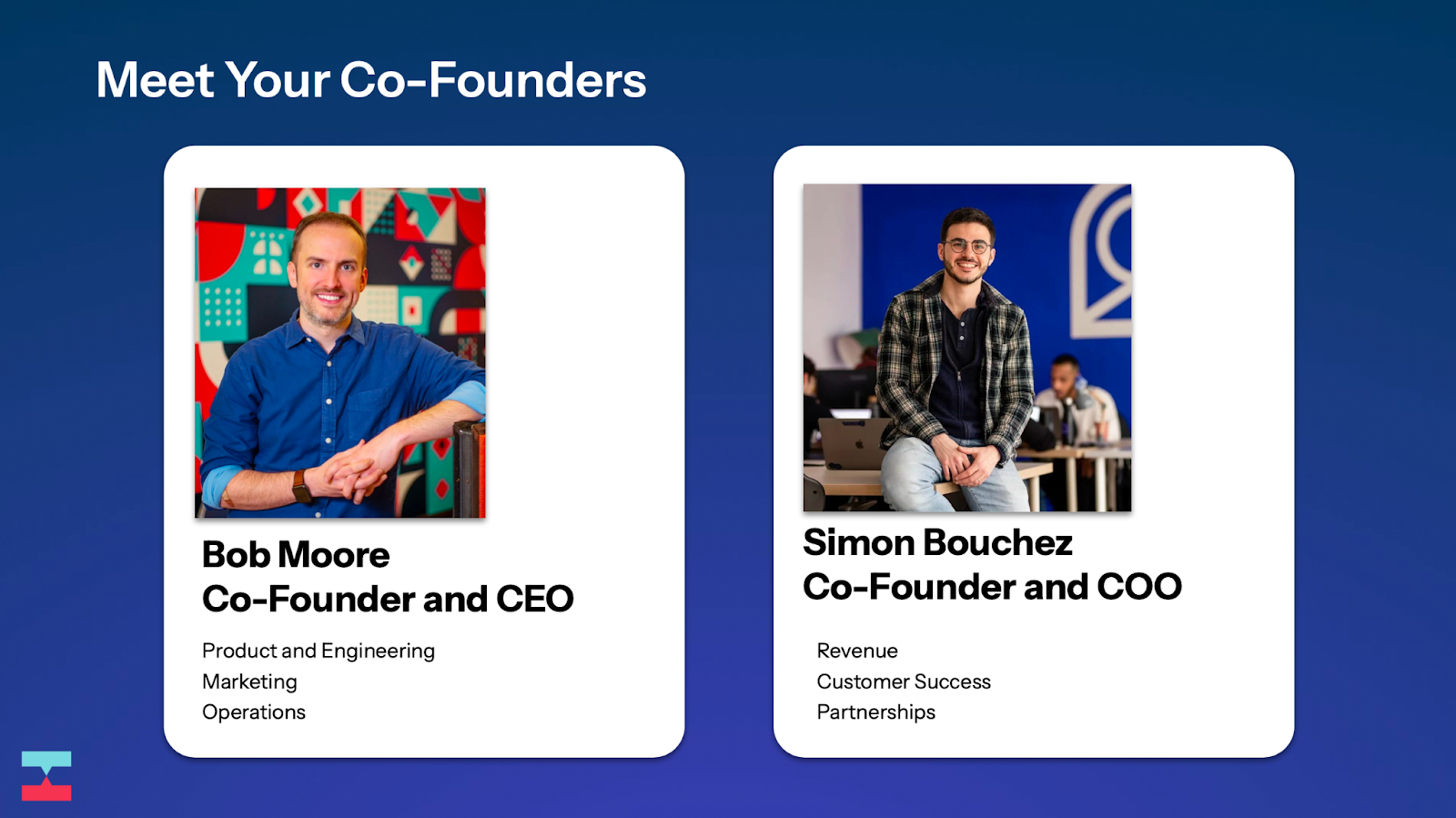

Мы с Simon разделили обязанности по линии навыков и бэкграунда. Я стал бы CEO, и, поскольку у меня инженерный бэкграунд (и опыт работы VC и в финансах), на меня замыкались бы продукт, инжиниринг, маркетинг, финансы и операции. Simon стал бы COO, и, имея опыт в более клиентоориентированных аспектах бизнеса, он курировал бы продажи, customer success и партнёрства.

Показать, что мы с Simon предельно согласованы, было важной частью этого. На общем собрании, объявляющем о слиянии, мы сделали новую оргструктуру прозрачной для всех, а также поставили себя бок о бок как сооснователей.

Хочу выделить один очень намеренный элемент этой новой структуры подчинения: мы с Simon в итоге управляли частью самых старших руководителей друг друга, и это задало важный тон тому, как командам предстояло немедленно интегрироваться в единое целое.

Самое примечательное: CRO Crossbeam, который раньше подчинялся мне, теперь подчинялся бы Simon; а COO Reveal, который раньше подчинялся Simon, теперь подчинялся бы мне.

Тяжёлые изменения в команде

Одновременно со слиянием нам пришлось привести объединённую команду к нужному размеру (на всех уровнях старшинства и функций). В итоге мы вышли примерно на 120 человек — против 200, какими они были бы, если бы мы не слились и продолжили действовать по своим прежним планам найма как независимые компании.

С теми сотрудниками, кого это затронуло, мы с Simon лично работали ещё до общего собрания компании, а остальная команда узнавала об этом уже на этом собрании. Это позволило нам прощаться с людьми так, чтобы они могли сохранить какую-то долю контроля над процессом, получить причитающиеся им «цветы» и завершить эту главу так, чтобы это было связано с успешной вехой — слиянием.

Определение успеха

На том первом общем собрании мы много времени уделили истории сделки, пути к финишу, нашим надеждам и мечтам с точки зрения долгосрочного видения. Но мы чувствовали, что не менее важно определить для команды конкретные измеримые цели — как будет выглядеть успех через год от того дня.

Если бы мы хорошо сделали свою работу, через год всё это было бы правдой:

Наша компания перешагнула бы рубеж $20M ARR (что означало бы существенное ускорение темпов роста). Burn упал бы до менее $1M в месяц (и, в сочетании с пунктом №1, наш burn multiple снизился бы более чем на 80% — с ~6x до ~1x). Мы были бы одной командой с одной (потрясающей) культурой, что отражалось бы в удержании команды и оценках удовлетворённости. У нас был бы один продукт, одна сеть и одна клиентская база. Компания тратила бы 100% своего времени на устремлённые в будущее инновации и рост, а не на наследие или незавершённые дела от слияния.

Теперь нам оставалось только исполнить задуманное.

После медового месяца: настоящая работа

Бóльшая часть проделанной к этому моменту работы заключалась в проработке сделки и донесении её до наших команд — но теперь настало время заняться материальными аспектами объединения двух компаний, прежде всего нашими продуктами и клиентскими базами.

Объединение продуктов

Как закреплено в наших базовых ценностях, это была наивысшая по приоритету часть слияния. Нашей целью на год было получить «один унифицированный продукт», и в течение месяца после закрытия наши технические команды провели сложный анализ различных вариантов того, как этого достичь.

Как мы это видели, у нас было три варианта. Вот два, которые мы рассмотрели, но от которых отказались:

Объединить две кодовые базы, чтобы обеспечить бесшовную интероперабельность сетей. Это могло бы порадовать всех в комнате, но не было лучшим вариантом для наших клиентов. Бэкенды были написаны на разных языках, было полно дублирующегося кода, и мы использовали разные инфраструктуры (Crossbeam был на AWS, Reveal — на GCP). Хотя поначалу это могло звучать тепло и уютно для наших команд и клиентов, мы создали бы систему на скотче и годы балласта, которые тормозили бы будущие инновации. Нам нужен был чистый разрыв. (Боль наперёд, помните? Кому-то пришлось бы выбросить пять лет своего упорного труда, и это был просто факт.) Создать полностью новый продукт. Мы могли бы это сделать, и, вероятно, построили бы платформу, которая была бы немного лучше, но мы потратили бы на это годы. Нам также пришлось бы перенести все 30 000 компаний с обеих платформ на «новую штуку» — вместо переноса 10 000 от Reveal в одну сторону или 20 000 от Crossbeam в другую. В целом этот вариант ощущался как недальновидная несбыточная мечта.

Мы решили, что одна платформа вберёт в себя всё от другой (включая её клиентов), и в итоге мы перенесли всё на Crossbeam.

Почему Crossbeam? У него было больше клиентов (в том числе гораздо больше крупных, прочно укоренившихся предприятий) и более сложный набор продвинутой функциональности конфигурации, который было бы сложнее перенести на Reveal. В частности, это были функции, позволявшие клиентам настраивать правила обмена данными, права доступа пользователей и прочую типично enterprise-grade функциональность — всё то, что было бы трудно развернуть в новой среде и куда перенести клиентов. Перенос всего на Crossbeam мог пройти быстрее и с меньшими нарушениями для клиентов.

Стоит также отметить, что фронтенд Reveal был объективно лучше, чем у Crossbeam. Поэтому, хотя объединённая сеть и жила бы на бэкенде Crossbeam, мы всё же вложились в несколько проектов, чтобы фронтенд Crossbeam перенял лучшие части фронтенд-опыта Reveal в рамках этого проекта первого года.

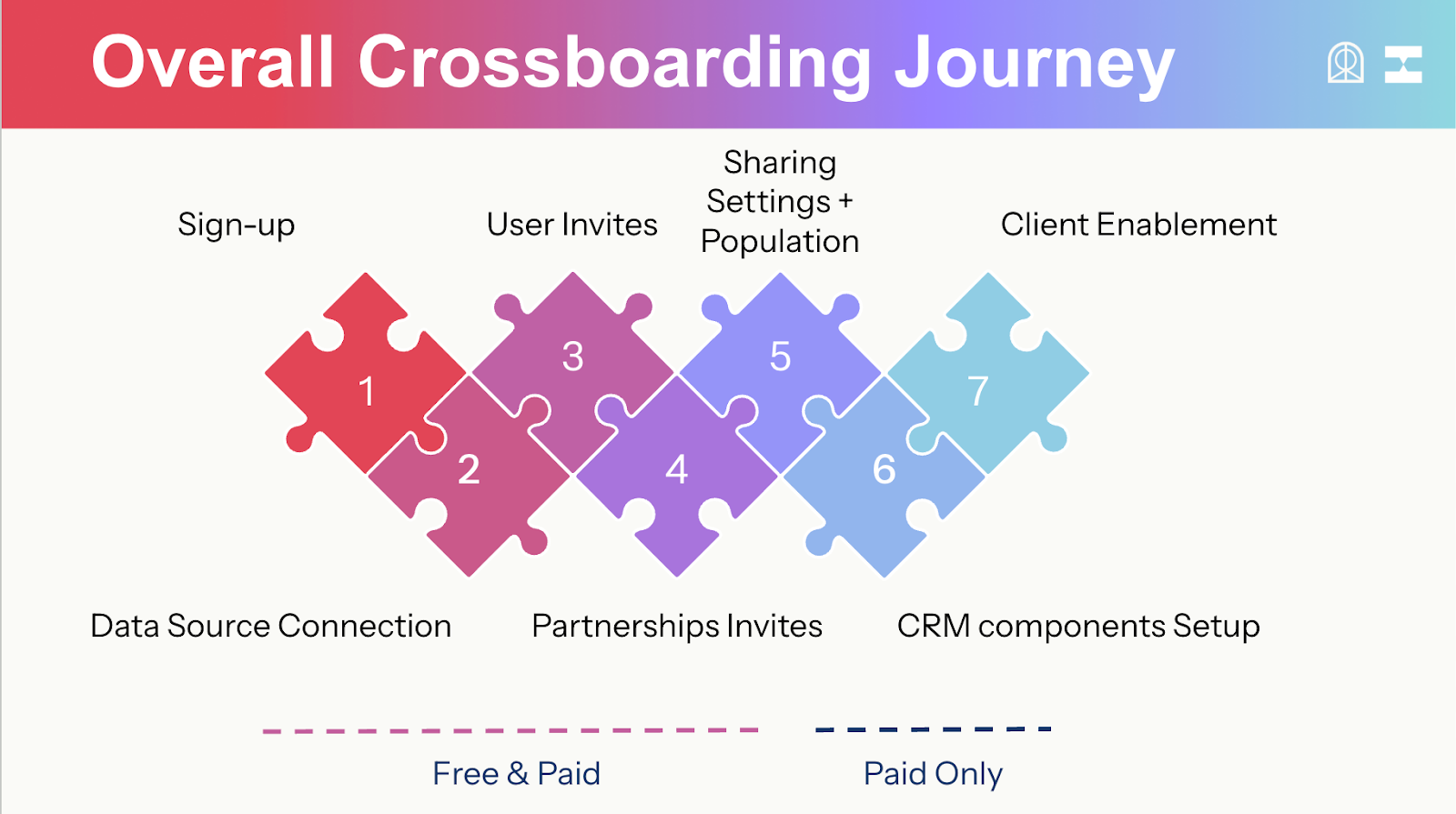

«Кроссбординг» клиентов Reveal

Мы запретили слово «миграция». Никто и никогда не хочет ничего мигрировать; это звучит как мучительная работа, которая просто возвращает тебя ровно туда, откуда ты начал.

Вместо этого мы приняли термин «crossboarding» (кроссбординг) для процесса перевода клиентов Reveal в сеть Crossbeam. Он доносил мысль о том, что мы будем рядом и возьмём на себя ровно столько же тяжёлой работы, сколько и наши клиенты.

Кроссбординг был гибридным подходом, сочетавшим технологическую работу (т.е. автоматическое создание аккаунтов и восстановление партнёрств) с white-glove-сервисом для клиентов (т.е. тренинги, живые разборы повторной авторизации доступа к системе). Методично каждый клиент из Reveal мог заново выстроить свои партнёрские графы, перенастроить и проверить обмены данными и пройти технические шаги миграции.

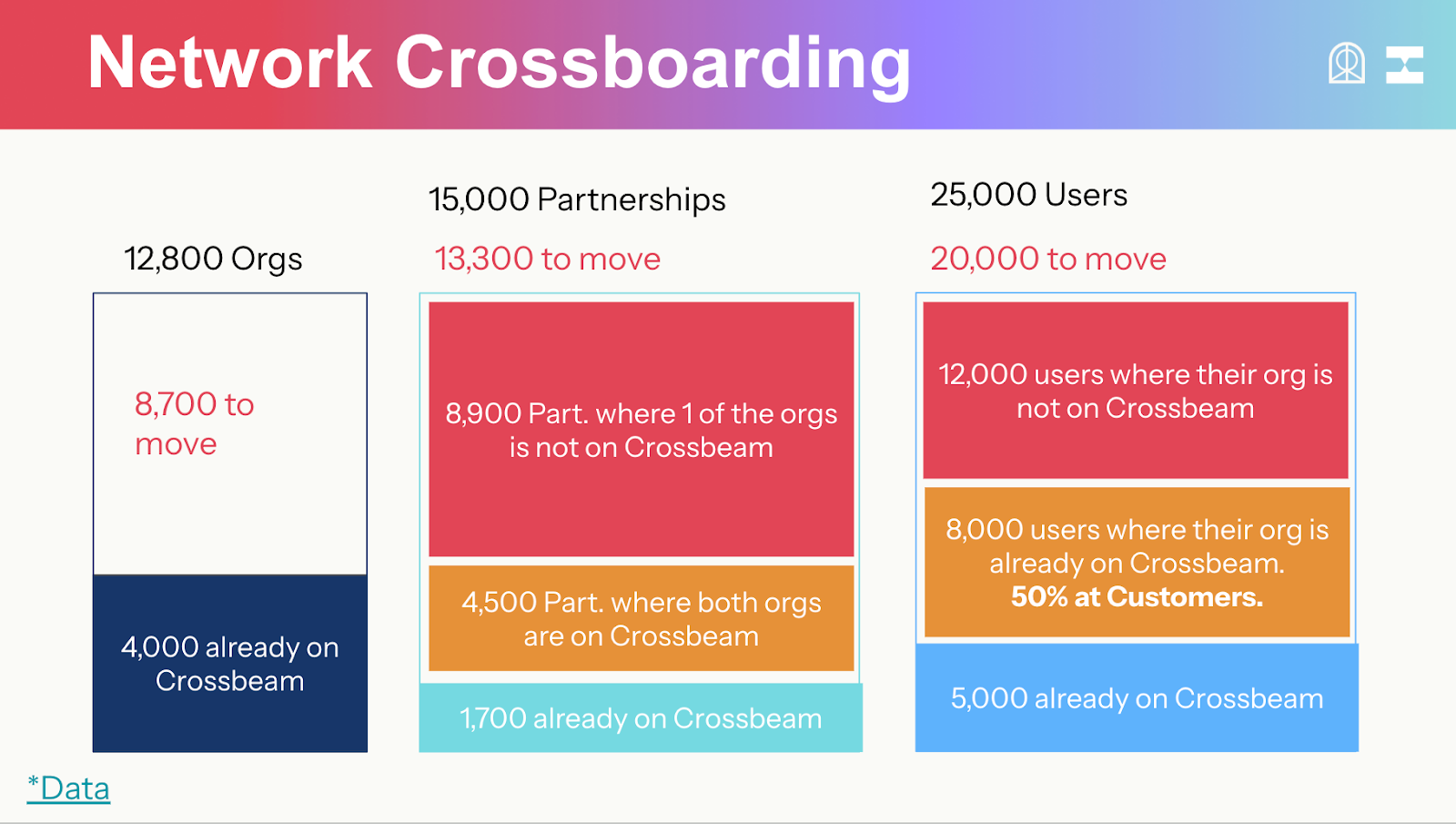

Это требовало работы в колоссальном масштабе (поскольку были затронуты десятки тысяч компаний и пользователей), каждый — по своему систематическому плану.

В итоге мы кроссбординговали всех платящих клиентов Reveal на Crossbeam до вывода Reveal из эксплуатации в первую годовщину нашей сделки. У нас также был показатель кроссбординга, близкий к 100%, для активных пользователей бесплатного тарифа Reveal.

Был ли какой-то отток? Конечно. Но что интересно, годовой уровень оттока кроссбординг-клиентов Reveal оказался почти идентичен прежнему базовому уровню оттока до слияния (примерно 14% в год, или 86% gross revenue retention). Иными словами, не похоже, чтобы сделка или процесс кроссбординга создали какой-либо вредный отток, который и так не шёл к нам.

Pricing и упаковка

Миграция клиентов также включала перевод каждого платящего клиента Reveal на новый контракт на основе «Crossbeam paper» — нашего master services agreement (MSA), регулирующего все наши платные контракты.

Да, мы могли бы найти способ изменить MSA Reveal и сделать опыт продления максимально «привычным» для клиентов Reveal, но это нарушило бы наши базовые ценности сделки и создало бы много путаницы в долгосрочной перспективе, нарушив нашу годовую цель — чтобы все команды были сфокусированы на едином, объединённом go-to-market-плейбуке. Поэтому мы решили сделать каждое продление чуть сложнее в первый раз, чтобы перевести всех клиентов на один чистый набор бухгалтерии и условий. Особенно для enterprise-клиентов Reveal, которые вообще не пользовались Crossbeam — например, Qualtrics — это, по сути, означало запуск закупки с нуля заново, усилие, более похожее на новую продажу, чем на продление.

Вместе с MSA Crossbeam пришёл и pricing Crossbeam. Поскольку у обеих компаний были относительно незрелые стратегии монетизации, не было большого числа крупных, уже существующих, многолетних контрактов, которые пришлось бы распутывать. Мы обе работали по моделям с уклоном во freemium, и у наших клиентов были разные определения ценности, что вынудило нас переосмыслить, сколько клиенты платят и почему.

Это был момент, чтобы перестроить нашу ценовую стратегию на первопринципах. Результатом стало схлопывание двух систем выручки в один ценовой фреймворк, напрямую привязанный к результатам клиента, а не к унаследованным метрикам.

Все новые сделки и продления продавались бы как лицензии Crossbeam, и мы соблюдали бы цены действующих контрактов. Но вместо унаследованных SaaS-тиров и фиксированных лицензий, которые мы использовали, клиенты теперь платили бы за число нужных им пользовательских мест и за то, к каким данным им нужен доступ, — гораздо более понятная модель, которая более прямо показывала ценность платформы.

В течение одного года после нашего слияния NRR подскочил с примерно 90% до 105% и продолжал расти. Дыра в нашем ведре затянулась.

Перебалансировка C-suite

Через четыре месяца после слияния мы с Simon пришли к тяжёлому осознанию: бóльшая часть нашего C-suite была нанята в другую эпоху, с другой рыночной динамикой, другими вызовами и другими возможностями.

Например, бóльшая часть наших домерджевых маркетинговых усилий была про создание категории и выделение на фоне шумного конкурента, но теперь у нас была единая рыночная история, и пришло время сместить энергию в сторону более чистой лидогенерации. Мы также наняли продуктовое и техническое руководство, более подходящее для компании во много раз крупнее нас (исходя из взлётных ожиданий эпохи ZIRP). Это просто не соответствовало нашей новой упрощённой структуре.

Мы пришли к тяжёлому решению расстаться с большей частью нашего C-suite, включая наших CTO, CMO и CPO.

Стало ясно, что новая организация перегружена сверху. При этом наши лучшие player-coaches процветали и жаждали большего.

Истончив верхний слой компании, мы не делали никаких backfill, а вместо этого возложили больше ответственности на самых эффективных людей из существующей команды. Этим людям дали руководящие позиции в ролях по всей компании — например, в content-маркетинге, операциях и инженерном менеджменте.

Мы также позаботились о том, чтобы наши сооснователи и оставшиеся C-Suite-руководители заняли более hands-on-позицию. Я вернулся на наши ежедневные встречи по продуктовому планированию, а Simon — на pipeline-ревью с нашими продавцами. Это ощущалось по-настоящему здóрово — и больше соответствовало нашему размеру.

Оглядываясь на сделку

Слияние, о котором все говорили, что оно не сработает, в итоге побило статистику. К отметке в один год мы достигли каждой из своих целей:

Чистые $20M ARR — мы превзошли прогнозы по ARR на 120% за год и устремились к отметке $25M, наращивая ARR более быстрыми темпами, чем когда-либо в истории компании. Burn менее $1M в месяц — наш burn multiple рухнул с 5.9x до 1.1x за один год, а наш ARR/FTE более чем удвоился. Одна команда, одна (потрясающая) культура — мы полностью интегрировали команды и подняли employee NPS на 20 пунктов — с +8 до +28. Один продукт, одна сеть, одна клиентская база — продукт Reveal был выведен из эксплуатации, и все клиенты были перенесены не только на платформу Crossbeam, но и на «Crossbeam paper», так как каждое продление в наш первый год переоформлялось на MSA Crossbeam. Компания сфокусирована на PDE и GTM-инновациях — с перенесёнными клиентами и выведенным Reveal 0% нашего roadmap и продажной энергии было сосредоточено на прошлом. Мы начали выпускать релизы быстрее, чем когда-либо, и определяющие компанию фичи, такие как наш Deal Navigator и AI-продукты, вышли на рынок всего через несколько недель после годовой отметки.

Мы с Simon знали, что первый год будет нашим самым тяжёлым, и я чрезвычайно горжусь работой, которую проделали наши команды, и доверием, которое нам оказали клиенты.

Я могу целый день рассуждать о том, как откладывать эго в сторону или о великом стратегическом видении, но реальность в том, что мы с Simon оба понимали: эта сделка решила крупнейшие проблемы наших компаний, дала нам ощущение нового импульса и новых возможностей, зарядила наши команды энергией и радикально ускорила те тяжёлые изменения, которые мы считали необходимыми, но которых боялись — что они могут погубить наши компании.

Я founder с 2008 года в трёх отдельных компаниях с венчурным капиталом, повидал бумы и спады, расширения и сжатия, fire sales и сверхприбыли. Этот опыт научил меня, что многие успешные ситуации — результат удачи и умения. Я верю, что у нас было и то и другое, и я чрезвычайно благодарен, что нашёл в Simon партнёра, у которого хватило смелости сделать то, что было правильно для наших компаний и клиентов. Нам предстоит ещё много работы — и теперь у нас есть более прочный фундамент, на котором её делать.