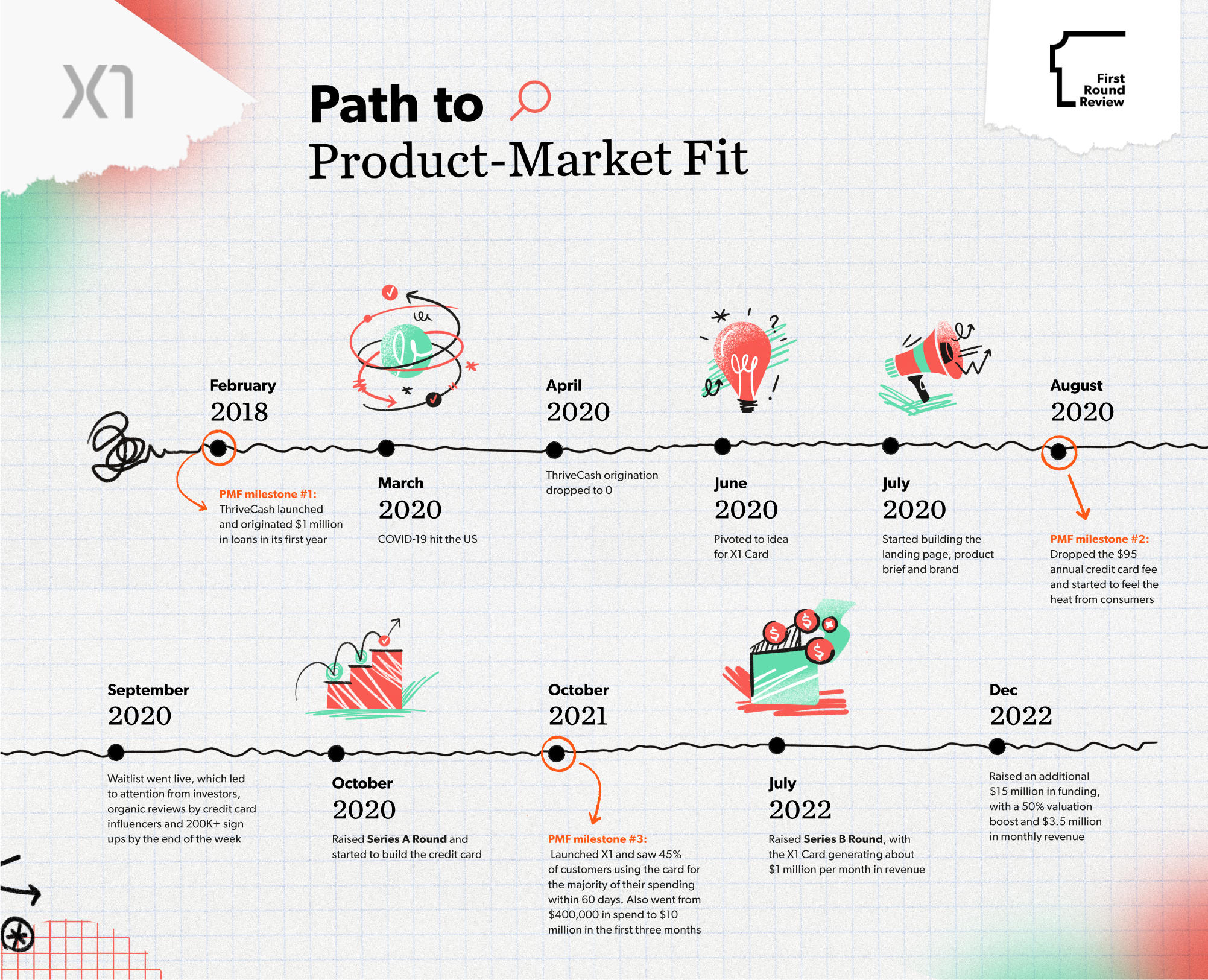

X1's Path to Product-Market Fit

История пивота стартапа: основатель Deepak Rao запустил в 2018 году ThriveCash — сервис кредитования студентов для стажировок, но COVID-19 в 2020-м обнулил выручку, и при $3 млн на счетах команде пришлось искать новую идею. Проанализировав данные тысяч студентов, Rao обнаружил, что выпускники с зарплатами в шестизначных цифрах получают отказы по премиум-картам из-за устаревшего андеррайтинга, и решил создать новую кредитную карту X1. Без готового продукта команда запустила лендинг и вейтлист, отказавшись в последний момент от годовой платы в $95 — и сайт обвалился под потоком ~1000 регистраций в минуту, набрав более 200 000 заявок за неделю. После года поиска процессинга и банка-партнёра карта вышла к клиентам в октябре 2021 года; за первые три месяца оборот вырос с $400 000 до $10 млн. Сегодня X1 обрабатывает $60 млн расходов в месяц, генерирует $3,5 млн выручки, работает во всех 50 штатах, имеет 45 сотрудников, а в 2022 году привлёк ещё $40 млн.

This is the fourth installment in our series on product-market fit, spearheaded by First Round partner Todd Jackson (former VP of Product at Dropbox, Product Director at Twitter, co-founder of Cover, and PM at Google and Facebook). Jackson shares more about what inspired the series in his opening note here. And be sure to catch up on the first three installments of our Paths to Product-Market series with Airtable co-founder Andrew Ofstad, Maven founder Kate Ryder, and Retool founder David Hsu.

Это четвёртый материал из нашей серии о product-market fit, которую ведёт партнёр First Round Todd Jackson (бывший VP of Product в Dropbox, Product Director в Twitter, сооснователь Cover и PM в Google и Facebook). О том, что вдохновило его на эту серию, Jackson рассказывает во вступительной заметке. Не пропустите и первые три выпуска серии Paths to Product-Market: с сооснователем Airtable Andrew Ofstad, основательницей Maven Kate Ryder и основателем Retool David Hsu.

When Deepak Rao launched ThriveCash in 2018, things looked promising.

Когда Deepak Rao запустил ThriveCash в 2018 году, всё выглядело многообещающе.

A lending service for college students, the company launched on the campuses of New York University and Columbia University and originated $1 million in loans in its first year. Soon after, ThriveCash raised its Series A, expanded to other states and was on track to reach $30 million for the 2019-2020 school year.

Это был сервис кредитования для студентов колледжей; компания стартовала в кампусах New York University и Columbia University и за первый год выдала кредитов на $1 млн. Вскоре после этого ThriveCash привлёк раунд Series A, расширился на другие штаты и шёл к показателю $30 млн за 2019–2020 учебный год.

Then COVID-19 hit.

А потом ударил COVID-19.

By April 2020, origination had dropped to zero. Since most students turned to ThriveCash when they needed to travel or relocate for an internship, the pandemic rendered its services irrelevant.

К апрелю 2020 года выдача кредитов упала до нуля. Поскольку большинство студентов обращались к ThriveCash, когда нужно было поехать или переехать ради стажировки, пандемия сделала сервис ненужным.

“Students could now start an internship or a full-time job from their dorm or at their parents’ house,” says Rao. “They started getting laptops in the mail and could work from anywhere. So there was no need to move to a new place.” In short, the product-market fit they had worked so hard to achieve with ThriveCash evaporated overnight because of the sudden change in the market.

«Студенты теперь могли начать стажировку или работу из общежития или дома у родителей, — говорит Rao. — Им просто присылали ноутбуки по почте, и они могли работать откуда угодно. Никакой необходимости куда-то переезжать не было». Короче говоря, product-market fit, которого ThriveCash так долго добивался, испарился за одну ночь из-за резкой смены рынка.

With only $3 million left in the bank, which gave the team six months of runway at their current burn rate, they waited several weeks to see if the situation would improve. It didn’t. So Rao gave his 15 employees the choice to opt into a salary cut in exchange for more equity (which they all took) and reduced burn by half to $250K per month, extending runway to about a year. Better, but still not enough. Rao knew they needed to pivot — fast.

На счету оставалось лишь $3 млн — это давало команде около шести месяцев при текущем burn rate. Несколько недель они выжидали, надеясь, что ситуация улучшится. Этого не случилось. Тогда Rao предложил своим 15 сотрудникам добровольно урезать зарплату в обмен на дополнительные акции (все согласились) и сократил burn вдвое — до $250 тыс. в месяц, продлив runway примерно до года. Стало лучше, но всё равно недостаточно. Rao понял: пивот нужен, и срочно.

EXPLORING IDEAS

ПОИСК ИДЕЙ

To think of a new idea, Rao reflected on the shortcomings of ThriveCash’s model. According to him, his company had two fatal flaws: “One was seasonality. We had huge demand in the spring quarter but less so in the fall and winter. The second was that ThriveCash wasn't a daily engagement product. You could only get a loan once or twice a year.”

Чтобы придумать новую идею, Rao переосмыслил слабые места модели ThriveCash. По его словам, у компании было два фатальных недостатка: «Первое — сезонность. У нас был огромный спрос весной и куда меньший — осенью и зимой. Второе — ThriveCash не был продуктом ежедневного использования. Кредит можно было взять только один-два раза в год».

But Rao noticed something during the pandemic. “Even during COVID, people were still using their debit and credit cards every single day. Instead of spending money on travel and housing, they were spending money on electronics and Pelotons.”

Но кое-что Rao заметил во время пандемии. «Даже во время COVID люди продолжали каждый день пользоваться дебетовыми и кредитными картами. Вместо поездок и жилья они тратили деньги на электронику и Peloton».

In other words, a credit card didn’t present any of the same challenges that a loan did. And it was still in the financial services space, where Rao and his team already had a lot of experience. They decided to investigate further.

Иными словами, кредитная карта была свободна от тех же проблем, что и кредит. И это по-прежнему была сфера финансовых услуг, в которой у Rao и его команды уже накопился большой опыт. Они решили копнуть глубже.

Digging into the data

Погружение в данные

ThriveCash had underwritten thousands of college students for personal loans and, as a result, had access to their credit reports. When parsing through this data, Rao noticed that almost 100% of students applied for a credit card within six months of graduating.

ThriveCash провёл андеррайтинг тысяч студентов колледжей для персональных кредитов и в результате имел доступ к их кредитным отчётам. Разбирая эти данные, Rao заметил: почти 100% студентов подавали заявку на кредитную карту в течение шести месяцев после выпуска.

But what was surprising is that many of them were getting rejected by issuers like American Express and Chase. With no other options, these new graduates were often forced to sign up for lower-tier cards with spending limits around $1,000.

Удивительно было то, что многим из них отказывали такие эмитенты, как American Express и Chase. Не имея других вариантов, новоиспечённым выпускникам приходилось подписываться на карты низкого уровня с лимитом около $1000.

This puzzled Rao. The people applying for these credit cards had graduated with offers from companies like Google and Goldman Sachs, often making six-figure salaries right out the gate. Why weren’t they being approved for the best cards?

Это озадачило Rao. Люди, подававшие заявки на эти карты, выпустились с офферами от компаний вроде Google и Goldman Sachs и зачастую сразу зарабатывали шестизначные суммы. Почему им не одобряли лучшие карты?

What he eventually realized is that credit card issuers have a very rudimentary underwriting process. “They typically ask for the user’s income and then look at their credit history to see if they own a house, which most 20-somethings don’t,” Rao says. “They just don’t have access to the data to be able to accurately underwrite these profiles.”

В итоге он понял, что у эмитентов кредитных карт очень примитивный процесс андеррайтинга. «Обычно они спрашивают доход пользователя и смотрят в его кредитную историю, есть ли у него дом — а у большинства 20-летних его нет, — говорит Rao. — У них просто нет доступа к данным, чтобы корректно оценивать такие профили».

This, Rao discovered, was problematic for young professionals. He emailed surveys to former students he had email addresses for and found that low spending limits were one of their top three complaints when it came to credit cards — with the other two being transparency and rewards. “We had some people telling us that they couldn’t even buy a MacBook with their credit card,” says Rao.

Для молодых профессионалов, как обнаружил Rao, это было проблемой. Он разослал опросы бывшим студентам, чьи email-адреса у него были, и выяснил, что низкие лимиты по картам входят в их топ-3 жалоб — наряду с непрозрачностью и слабыми бонусами. «Некоторые говорили нам, что не могут даже купить MacBook со своей кредитной картой», — рассказывает Rao.

That’s when he realized there was a huge opportunity to create a better consumer credit card — and Rao’s team was uniquely positioned to do it. Since they had to underwrite every student who took out a loan with ThriveCash, they had a deeper understanding of the process than most.

Именно тогда он осознал: есть огромная возможность создать более качественную потребительскую кредитную карту — и его команда была уникально к этому готова. Поскольку им приходилось проводить андеррайтинг каждого студента, бравшего кредит в ThriveCash, они понимали этот процесс глубже, чем большинство.

Embracing the pivot

Принять пивот

At first, Rao wanted to create a card specifically for young professionals. “For the first three to four months after we had the idea, we were not willing to let go of our focus on college students. But I'm glad we did. I think that was the best decision in hindsight — to just let go and take advantage of this huge market. It took a very long time to get to that point.”

Поначалу Rao хотел сделать карту специально для молодых профессионалов. «Первые три-четыре месяца после появления идеи мы не были готовы отказаться от фокуса на студентах колледжей. Но я рад, что мы это сделали. Задним числом это было лучшее решение — отпустить и воспользоваться огромным рынком. Чтобы дойти до этого, понадобилось очень много времени».

When you do a pivot, the hardest aspect mentally is deciding what to hold onto versus what to let go.

При пивоте самое сложное с психологической точки зрения — решить, за что держаться, а что отпустить.

After taking some pages out of the playbooks of other founders like Stewart Butterfield and Elad Gil, he ultimately decided to think bigger. “I realized that we have this amazing insight. We know how to underwrite people better. We know that we can build a more modern experience. Why limit our market to only new graduates or young professionals? Why not just build the best credit card out there?”

Взяв на вооружение опыт других основателей — таких как Stewart Butterfield и Elad Gil, — он в итоге решил мыслить шире. «Я понял, что у нас есть потрясающий инсайт. Мы умеем лучше оценивать заёмщиков. Мы знаем, как построить более современный опыт. Зачем ограничивать рынок только выпускниками или молодыми профессионалами? Почему бы просто не сделать лучшую кредитную карту на рынке?»

ASSESSING THE MARKET

ОЦЕНКА РЫНКА

By June 2020, the team was all in on the credit card. To better understand the nuances of being a credit card issuer, Rao dug into companies like Chime and Cash App — all of which were deep in the financial service industry and, he assumed, were in the process of building their own credit cards.

К июню 2020 года команда была полностью сосредоточена на кредитной карте. Чтобы лучше понять нюансы работы эмитента, Rao изучил такие компании, как Chime и Cash App, — все они глубоко работали в финансовых услугах и, как он предполагал, уже строили собственные кредитные карты.

He was shocked when he found out that not a single one of these companies offered a consumer credit card or even had an interest in creating one. Rao was even more surprised when he found out it would take a minimum of 12 months, but most likely 24 months, to launch a credit card. The reasons:

Он был шокирован, когда обнаружил, что ни одна из них не предлагает потребительскую кредитную карту и даже не собирается её создавать. Ещё больше Rao удивил тот факт, что выпуск кредитной карты занимает минимум 12 месяцев, а скорее всего — 24. Причины такие:

Сложное регулирование. «Когда вы тратите деньги с дебетовой карты, это ваши собственные деньги. А с кредитной картой каждая покупка технически является займом. Поэтому регулирование вокруг неё крайне жёсткое, и придумать, как построить продукт в этих рамках, очень непросто», — говорит Rao.Капитальные ограничения. Запуск кредитной карты требует огромного вливания капитала на старте — его обычно даёт банк-эмитент. Но все банки, с которыми встречался Rao, не были готовы партнёриться из-за нехватки у компании средств. «Учтите, что наш банковский счёт в этот момент быстро таял. У нас оставалось всего около $2 млн».Ограниченный выбор процессоров. Безусловно, главным препятствием стало отсутствие доступа к процессору, на котором строится кредитная карта. По словам Rao, современные провайдеры выпуска карт вроде Stripe и Marqeta не поддерживают потребительские кредитные карты, а есть лишь горстка унаследованных процессоров, которые это умеют. Многие из этих компаний были основаны в 80-х и не обновляли инфраструктуру под требования современного потребителя, что делало работу с ними чрезвычайно сложной.

With less than $2 million in the bank, no product and not enough progress to make a new fundraise possible, Rao was in a tight spot. So he made an unconventional call. “We decided to use our remaining money to get validation and just launch a waitlist — without the card.”

Имея на счету меньше $2 млн, без продукта и без достаточного прогресса для нового раунда, Rao оказался в тупике. И он принял нестандартное решение. «Мы решили потратить остатки денег на валидацию и просто запустить вейтлист — без самой карты».

BUILDING TOWARDS LAUNCH

ПОДГОТОВКА К ЗАПУСКУ

The waitlist was set to launch on September 17, 2020. Even though the card wouldn’t be released on the same day, there was still a lot Rao and the team had to build ahead of time:

Запуск вейтлиста был назначен на 17 сентября 2020 года. Хотя сама карта в этот же день выйти не могла, Rao и команде нужно было подготовить ещё очень многое:

Choosing the name

Выбор названия

Rao spent a lot of time choosing a name for the card. He knew it had to be something memorable. Something that would stick in people’s minds and eventually allow them to expand into a series of credit cards that target different consumer segments — similar to how American Express has its Gold, Platinum and Centurion offerings. Rao also wanted a name that was a blank canvas — one that didn’t have any prior meaning attached to it and could give them the freedom to brand their card however they liked.

На выбор названия Rao потратил массу времени. Он понимал: оно должно быть запоминающимся. Таким, чтобы засело в голове и в дальнейшем позволило выпустить целую линейку карт под разные сегменты потребителей — как у American Express есть Gold, Platinum и Centurion. Rao также хотел название-«чистый холст» — без предыдущих ассоциаций, дающее свободу брендинга карты так, как ему хотелось.

While brainstorming, Rao drew inspiration from a passage in the memoir, "Shoe Dog," by Nike co-founder, Phil Knight:

В ходе мозгового штурма Rao вдохновился отрывком из мемуаров «Shoe Dog», написанных сооснователем Nike Phil Knight:

"...seemingly all iconic brands — Clorox, Kleenex, Xerox — have short names. Two syllables or less. And they always have a strong sound in the name, a letter like 'K' or 'X,' that sticks in the mind.”

«…почти все знаковые бренды — Clorox, Kleenex, Xerox — имеют короткие названия. Два слога или меньше. И в названии всегда есть сильный звук, какая-нибудь буква вроде „K“ или „X“, которая застревает в памяти».

This resonated with Rao, so he decided to call the company X. But when he went to purchase the domain X.com, he discovered that it was already taken — by none other than Elon Musk.

Это откликнулось у Rao, и он решил назвать компанию X. Но когда он попытался купить домен X.com, оказалось, что тот уже занят — и не кем-нибудь, а Elon Musk.

“I actually got an investor to email Musk to see if he would sell us the domain. No response, of course,” says Rao. “But then, taking inspiration from premier sports leagues like Formula 1 Racing and Ligue 1, we just decided to combine X with the number 1. Luckily, X1.co was available for a few thousand dollars and, as it turns out, X-1 was the name of the first plane to break the sound barrier, so it ended up having a really cool connotation.”

«Я даже попросил одного инвестора написать Musk письмо, не продаст ли он нам домен. Ответа, конечно, не последовало, — рассказывает Rao. — Но потом, вдохновившись премьер-лигами в спорте — Formula 1 Racing и Ligue 1, — мы просто решили скомбинировать X с цифрой 1. К счастью, X1.co был свободен и стоил несколько тысяч долларов, а ещё, как оказалось, X-1 — это название первого самолёта, преодолевшего звуковой барьер, так что получилась очень крутая ассоциация».

Perfecting the landing page

Доведение лендинга до идеала

Since they didn’t have the physical product yet, Rao knew the landing page had to be extremely strong to find the validation he was looking for. He labored over every single detail — from each line of copy to the way the card was depicted on the website.

Поскольку физического продукта ещё не было, Rao понимал: лендинг должен быть невероятно сильным, чтобы получить нужную валидацию. Он корпел над каждой деталью — от каждой строчки текста до того, как карта изображалась на сайте.

For example, one of the ways that they brought the X1 Card to life was by adding a “hear the metal” feature that still lives on the website today.

Например, один из приёмов, с помощью которых они «оживили» X1 Card, — функция «послушай металл», которая до сих пор есть на сайте.

“I read somewhere that the Beats headphones had extra weights in them to make them feel premium,” says Rao. “We wanted to do something similar with X1 Card and emphasize the weight of the card, which was going to be made of 17 grams of stainless steel. So we actually recorded the sound of the card dropping on a metal desk and added it to the landing page.”

«Я где-то читал, что в наушники Beats добавляли дополнительные грузики, чтобы они ощущались премиально, — говорит Rao. — Мы хотели сделать что-то похожее с X1 Card и подчеркнуть вес карты, которая должна была быть из 17 граммов нержавеющей стали. Поэтому мы записали звук падения карты на металлический стол и добавили его на лендинг».

Even though the card didn’t exist yet, Rao wrote what he describes as “the best product brief of his life” so that people would understand the features of the X1 Card. This was reflected on the website and included:

Хотя карты как таковой ещё не существовало, Rao написал, по его собственным словам, «лучший продуктовый бриф в своей жизни», чтобы люди понимали возможности X1 Card. Это было отражено на сайте и включало:

Удобное и красивое приложение.Лимиты по тратам до 5 раз выше, чем у стандартной кредитной карты.От 2X до 4X баллов за каждую покупку, которые можно тратить у партнёров вроде Peloton, Patagonia, Allbirds и Airbnb.Возможность создавать одноразовые «виртуальные» карты и отменять подписки в один клик.

Finalizing the details

Финальные штрихи

Leading up to the announcement, Rao wanted to gut-check whether the idea for his credit card would land. So he conducted countless phone calls with college students he had originally found through ThriveCash. He walked them through the landing page and described the benefits of the card — from the higher spending limits to the generous rewards terms.

В преддверии анонса Rao хотел проверить на чутьё, зайдёт ли его идея кредитной карты. Поэтому он провёл бесчисленное количество звонков со студентами колледжей, которых нашёл изначально через ThriveCash. Он показывал им лендинг и описывал преимущества карты — от повышенных лимитов до щедрых условий по бонусам.

The response, to Rao’s disappointment, was lukewarm. In other words, the product-market fit wasn’t there. Rao knew that people should want to pull the product out of his hands at this point.

Реакция, к разочарованию Rao, оказалась прохладной. Иными словами, product-market fit не было. Rao понимал: на этой стадии люди должны буквально вырывать продукт у тебя из рук.

Consumer products have to be jaw-dropping. Otherwise, they’ll never work out. Whether people love it or hate it, you want to make sure they’ll 100% have something to say about it.

Потребительские продукты должны вызывать «вау». Иначе они не взлетят. Любят их или ненавидят — главное, чтобы человеку было что о них сказать.

“Everyone felt like it was cool, but it wasn't astounding,” he says. Through his conversations, he learned that the problem was because of the $95 annual fee. “Once you have to pay $95 for something, you ask yourself if it’s really worth it. So we were like, ‘OK, what would make this a no-brainer for people?’”

«Всем казалось, что это круто, но не сногсшибательно», — говорит он. Из этих разговоров он понял, что проблема была в годовой плате $95. «Когда нужно заплатить $95 за что-то, ты спрашиваешь себя, стоит ли это того. И мы такие: „Окей, что бы сделало это очевидным выбором для людей?“»

Five days before the waitlist was set to go live, the team decided to get rid of the annual fee. They updated the landing page copy, changed the press release and hoped that this change was enough to entice people into signing up.

За пять дней до запуска вейтлиста команда решила убрать годовую плату. Они обновили тексты на лендинге, переписали пресс-релиз и понадеялись, что этого изменения хватит, чтобы люди начали регистрироваться.

FINDING TRACTION: THE “AHA” MOMENT

ПОИСК ТЯГИ: МОМЕНТ «АГА»

After removing the annual fee, something changed.

После отмены годовой платы что-то изменилось.

Rao’s younger brother started sending screenshots of texts he was receiving from friends — all eager to sign up for X1. Even before the launch, word got out about the card and conversations started to organically pop up on Reddit. They were finally starting to find the heat from consumers.

Младший брат Rao начал присылать ему скриншоты сообщений от друзей — все рвались записаться на X1. Ещё до запуска информация о карте разлетелась, и на Reddit органически начали появляться обсуждения. Наконец-то они почувствовали отклик потребителей.

“After I removed the annual and talked to a few people, they were like ‘Whoa, you're gonna give me all this stuff for no annual fee?’ The tone started changing, and that's when I knew we had something.”

«После того как я убрал годовую плату и поговорил с парой человек, они такие: „Вау, ты дашь мне всё это без годовой платы?“ Тон стал меняться, и тогда я понял, что у нас что-то получается».

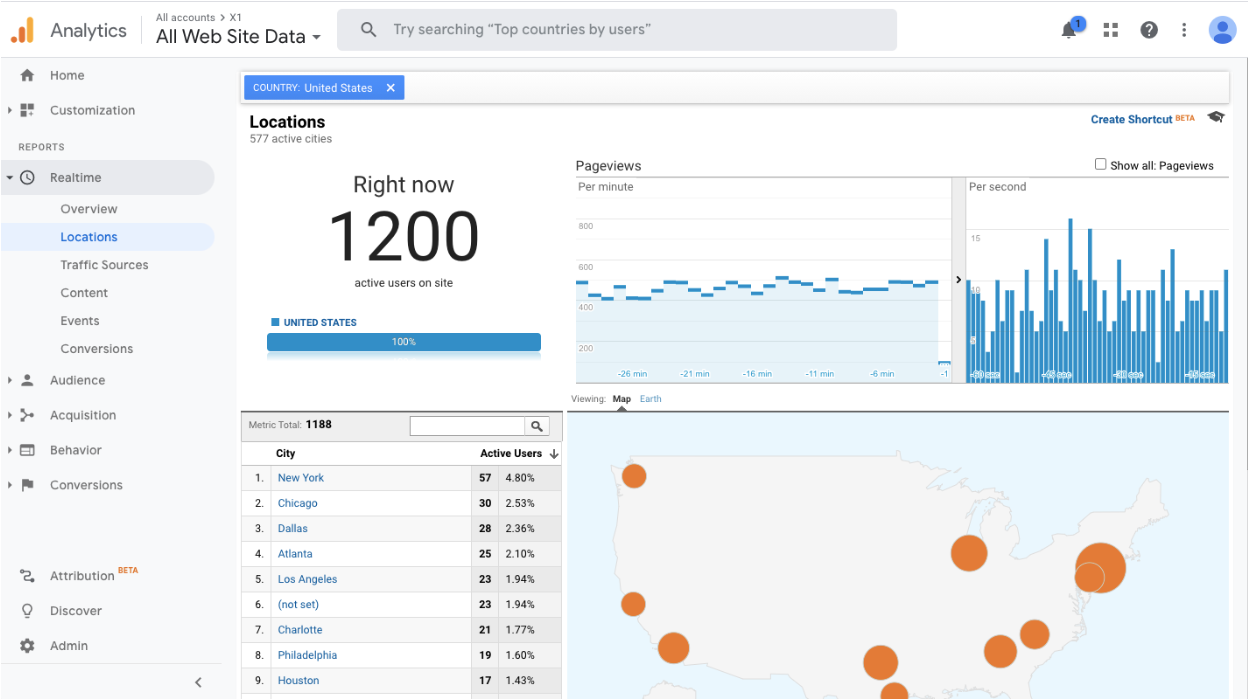

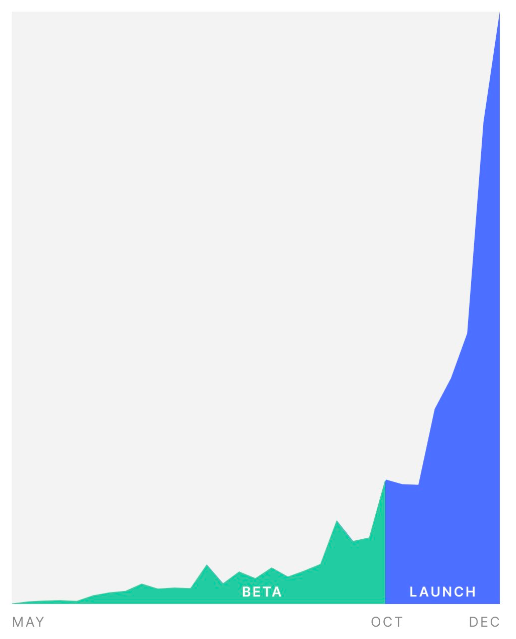

After much anticipation, the waitlist launched on September 17 at 6 a.m. PT, along with a TechCrunch exclusive. By 10 a.m. PT, the site had crashed. “We could not handle the queue of the waitlist,” says Rao. “We were getting around 1,000 signups per minute.”

После долгих ожиданий вейтлист стартовал 17 сентября в 6 утра по тихоокеанскому времени — одновременно с эксклюзивом в TechCrunch. К 10 утра сайт лежал. «Мы не справлялись с очередью на вейтлисте, — говорит Rao. — Мы получали примерно 1000 регистраций в минуту».

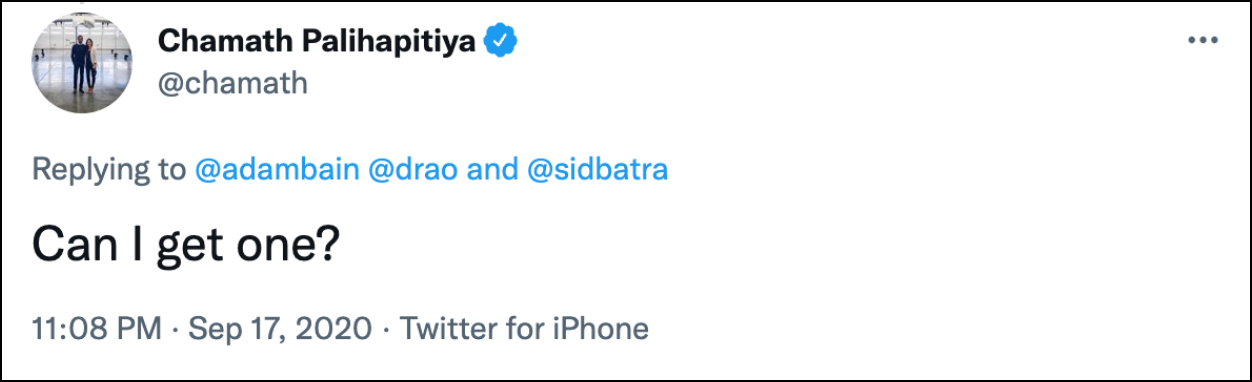

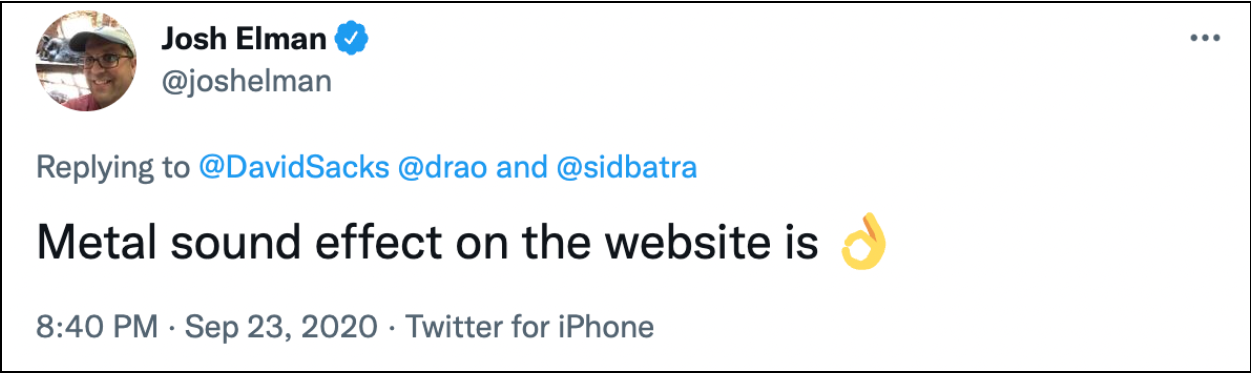

The X1 Card went viral across social communities as well. Consumers and investors alike tweeted about the announcement. “Marc Andreessen followed me and liked the announcement tweet. And then Chamath Palihapitiya tweeted to ask if he could get a card. It was surreal,” says Rao.

X1 Card стала вирусной и в социальных сообществах. О её анонсе писали и потребители, и инвесторы. «Marc Andreessen подписался на меня и поставил лайк твиту с анонсом. А потом Chamath Palihapitiya написал в твиттере, не может ли он получить карту. Это было нереально», — рассказывает Rao.

X1 even started trending on YouTube after credit card influencers created organic reviews about the product. By the end of the first week, they had over 200,000 signups.

X1 даже попала в тренды YouTube — после того, как инфлюенсеры по теме кредитных карт начали выпускать органические обзоры продукта. К концу первой недели у них было больше 200 000 регистраций.

THE PATH FORWARD

ПУТЬ ВПЕРЁД

After one year of building, finding the right processor and bank partner and raising a round of funding, the X1 Card launched to the waitlist in October 2021.

После года разработки, поиска нужного процессора и банка-партнёра и привлечения раунда финансирования X1 Card был запущен для участников вейтлиста в октябре 2021 года.

Judging from the positive responses and exclusive article in WIRED, the wait was well worth it — and it’s clear that a huge part of this was due to the exceptional attention to detail. Everything, from the design of the card to the product packaging, was thoughtfully designed to maximize the consumer experience and to encourage word-of-mouth growth.

Судя по позитивным отзывам и эксклюзивной статье в WIRED, ожидание того стоило — и очевидно, что огромную роль здесь сыграло исключительное внимание к деталям. Всё — от дизайна карты до упаковки продукта — было продумано так, чтобы максимизировать пользовательский опыт и стимулировать сарафанный рост.

“We used the manufacturer that built the AmEx Platinum to design our card,” says Rao. “We designed it so that there’s no personal information on the front of the card so that people can take pictures of it. I wanted to make the product very photogenic so that it’s visible on social media platforms.”

«Мы использовали того же производителя, что делал AmEx Platinum, для дизайна нашей карты, — говорит Rao. — Мы сделали так, чтобы на лицевой стороне не было личной информации, чтобы её можно было фотографировать. Я хотел, чтобы продукт был очень фотогеничным и хорошо смотрелся в соцсетях».

In the first three months of launching, X1 saw an explosion in growth (as seen by the chart David Sacks tweeted below) and went from $400,000 in spend to $10 million.

За первые три месяца после запуска X1 пережил взрывной рост (видно по графику, который опубликовал David Sacks в твите ниже): оборот вырос с $400 000 до $10 млн.

Today, the company processes $60 million in monthly spend and generates $3.5 million in revenue each month; X1 has customers in all 50 states and has 45 employees; and Rao raised an additional $40 million in funding in 2022.

Сегодня компания обрабатывает $60 млн расходов в месяц и генерирует $3,5 млн выручки ежемесячно; у X1 есть клиенты во всех 50 штатах и 45 сотрудников; а в 2022 году Rao привлёк ещё $40 млн финансирования.

Rao’s path to finding product-market fit was long, winding and looked very different from the standard Silicon Valley success story. But that, if anything, is one of the most valuable lessons that he wants to impart to other founders.

Путь Rao к product-market fit был долгим, извилистым и совсем не похожим на стандартную историю успеха из Кремниевой долины. Но именно это, пожалуй, и есть один из самых ценных уроков, которые он хочет передать другим основателям.

“Miles Davis once said, ‘it took me years to learn how to play like myself.’ That quote stuck with me. It reminded me that there's no common archetype of a person who can succeed. As a founder, it’s important to stay true to yourself and not chase the Mark Zuckerberg or Jack Dorsey success story because there are different ways to find success. I had to go through a very hard time in order to realize that.”

«Miles Davis как-то сказал: „Мне понадобились годы, чтобы научиться играть как я сам“. Эта цитата засела во мне. Она напомнила, что нет единого архетипа человека, который может преуспеть. Как основателю, важно оставаться собой и не гнаться за историей успеха Mark Zuckerberg или Jack Dorsey — путей к успеху много. Чтобы это осознать, мне пришлось пройти через очень тяжёлый период».