What’s next for marketplace startups? Reinventing the $10 trillion service economy, that’s what. at andrewchen

Эссе Эндрю Чена и его коллеги по a16z Ли Джин посвящено будущему маркетплейсов и утверждает, что следующая волна инноваций перестроит сферу услуг объёмом 9,7 трлн долларов потребительских расходов в США. Авторы напоминают, что услуги составляют 69% потребительских расходов, но лишь около 7% из них являются преимущественно цифровыми, и объясняют, почему услуги отстают от товаров: сложность и разнообразие, субъективность качества, фрагментированность поставщиков и неотделимость от офлайн-взаимодействия. Они выделяют четыре эпохи сервисных маркетплейсов — Эра листингов (1990-е), Эра «разъединённого Craigslist» (2000-е), Эра «Uber для X» (с 2009) и Эра управляемых маркетплейсов (середина 2010-х) — на примерах Care.com, Angie’s List, Uber, Honor и Opendoor. Следующий этап, по их мнению, выведет в онлайн самые сложные и регулируемые услуги (право, медицина, образование, бухгалтерия), затронув 125 млн занятых в сфере услуг американцев. Авторы предлагают пять стратегий разблокировки предложения в регулируемых отраслях — упрощение поиска лицензированных поставщиков, наём и управление ими, расширение пула предложения, использование нелицензированного предложения и автоматизация с ИИ — и ожидают новых компаний масштаба Airbnb и Uber.

What’s next for marketplace startups? Reinventing the $10 trillion service economy, that’s what.

Что дальше для маркетплейс-стартапов? Переизобретение сферы услуг на 10 триллионов долларов — вот что.

[Dear readers, this essay is on the future of marketplaces. Is there still room for marketplace startups to innovate? We answer, emphatically, yes! Am excited to share a vision on the past and future of the service economy, in a collaboration by my a16z colleague Li Jin. From “Unbundling Craiglist” to “Uber for X” – we lay it all out in a single framework. Hope you enjoy our thinking! -A]

[Дорогие читатели, это эссе посвящено будущему маркетплейсов. Осталось ли пространство для инноваций у маркетплейс-стартапов? Мы отвечаем решительно: да! Я рад поделиться видением прошлого и будущего сферы услуг — в соавторстве с моей коллегой по a16z Ли Джин. От «разъединения Craigslist» до «Uber для X» — мы укладываем всё это в единую систему. Надеемся, наши размышления вам понравятся! —A]

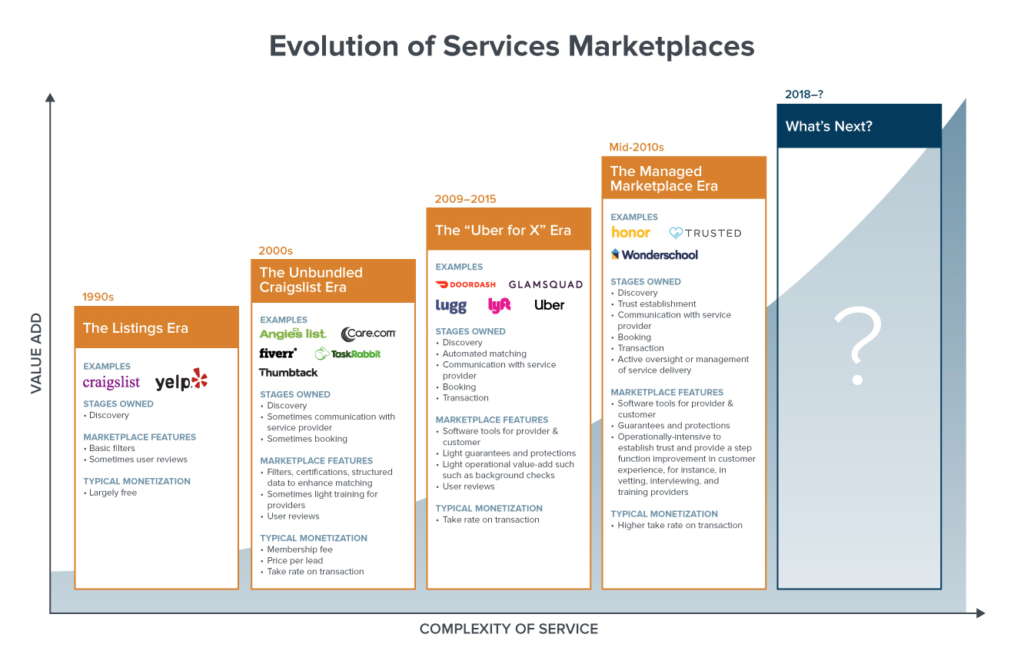

Above: 4 eras of marketplaces focused on the service economy – and what’s next

Выше: 4 эпохи маркетплейсов, сосредоточенных на сфере услуг, — и что будет дальше

Goods versus Services – why a breakthrough is coming

Marketplace startups have done incredibly well over the first few decades of the internet, reinventing the way we shop for goods, but have been less successful services. In this essay, we argue that a breakthrough is on its way: While the first phase of the internet has been about creating marketplaces for goods, the next phase will be about reinventing the service economy. Startups will build on the lessons and tactics to crack the toughest service industries – including regulated markets that have withstood digital transformation for decades. In doing this, the lives of 125 million Americans who work in the services-providing industries will join the digital transformation of the economy.

Товары против услуг — почему грядёт прорыв Маркетплейс-стартапы показали невероятные результаты за первые несколько десятилетий интернета, переизобретя то, как мы покупаем товары, но в услугах оказались менее успешны. В этом эссе мы утверждаем, что прорыв уже на подходе: если первая фаза интернета была про создание маркетплейсов для товаров, то следующая фаза будет про переизобретение сферы услуг. Стартапы будут опираться на накопленные уроки и тактики, чтобы взломать самые сложные отрасли услуг — включая регулируемые рынки, десятилетиями сопротивлявшиеся цифровой трансформации. Тем самым жизни 125 миллионов американцев, работающих в отраслях, оказывающих услуги, присоединятся к цифровой трансформации экономики.

In the past twenty years, we’ve transformed the way people buy goods online, and in the process created Amazon, eBay, JD.com, Alibaba, and other e-commerce giants, accounting for trillions of dollars in market capitalization. The next era will do the same to the $9.7 trillion US consumer service economy, through discontinuous innovations in AI and automation, new marketplace paradigms, and overcoming regulatory capture.

За последние двадцать лет мы преобразили то, как люди покупают товары онлайн, и в процессе создали Amazon, eBay, JD.com, Alibaba и других гигантов электронной коммерции, на которые приходятся триллионы долларов рыночной капитализации. Следующая эпоха сделает то же самое с потребительской сферой услуг США объёмом 9,7 трлн долларов — через скачкообразные инновации в ИИ и автоматизации, новые парадигмы маркетплейсов и преодоление регуляторного захвата.

The service economy lags behind: while services make up 69% of national consumer spending, the Bureau of Economic Analysis estimated that just 7% of services were primarily digital, meaning they utilized internet to conduct transactions.

Сфера услуг отстаёт: хотя услуги составляют 69% национальных потребительских расходов, по оценке Бюро экономического анализа лишь 7% услуг были преимущественно цифровыми, то есть использовали интернет для проведения транзакций.

We propose that a new age of service marketplaces will emerge, driven by unlocking more complex services, including services that are regulated. In this essay, we’ll talk about:

Мы полагаем, что возникнет новая эра сервисных маркетплейсов, движимая разблокировкой более сложных услуг, в том числе регулируемых. В этом эссе мы поговорим о:

- The Listings Era

- The Unbundled Craigslist Era

- The “Uber for X” Era

- The Managed Marketplace Era

- Regulated services

- Five strategies for unlocking supply in regulated markets

Почему услуги по-прежнему преимущественно офлайн История парадигм сервисных маркетплейсов Эра листингов Эра «разъединённого Craigslist» Эра «Uber для X» Эра управляемых маркетплейсов Будущее сервисных маркетплейсов Регулируемые услуги Пять стратегий разблокировки предложения на регулируемых рынках Будущие возможности

Let’s start by looking at where the service economy is right now and why it’s resisted a full scale transformation by software.

Начнём с того, где сфера услуг находится сейчас и почему она сопротивляется полномасштабной трансформации со стороны программного обеспечения.

Software eating the service economy, but it’s been slow

We’ve all had the experience of asking friends for recommendations for a great service provider, whether it be a great childcare provider, doctor, or hair stylist. Why is that? Why aren’t we discovering and consuming these services in the same digital way we’ve come to expect for goods?

ПО поглощает сферу услуг, но делает это медленно Каждый из нас сталкивался с тем, что просит друзей порекомендовать хорошего поставщика услуг — будь то отличная няня, врач или парикмахер. Почему так? Почему мы не находим и не потребляем эти услуги тем же цифровым способом, к которому привыкли в отношении товаров?

Despite the rise of services in the overall economy, there are a few reasons why services have lagged behind goods in terms of coming online:

Несмотря на рост услуг в общей экономике, есть несколько причин, по которым услуги отстали от товаров в плане выхода в онлайн:

Услуги сложны и разнообразны, из-за чего трудно зафиксировать релевантную информацию в онлайн-маркетплейсе Успех и качество в услугах субъективны Фрагментированность — у мелких поставщиков услуг нет инструментов или времени, чтобы выйти в онлайн Взаимодействие в реальном мире лежит в основе предоставления услуг, из-за чего сложно вычленить части покупки, которые можно было бы совершить онлайн

Let’s unpack each reason below:

Разберём каждую причину ниже:

First, on the complexity and diversity of services, services are performed by providers who vary widely, unlike goods which are manufactured to a certain spec. Even the names of services can vary: what one home cleaning service calls a “deep clean” can be different from another provider’s definition. This lack of standardization makes it difficult for a service marketplace to capture and organize the relevant information.

Во-первых, что касается сложности и разнообразия услуг: услуги оказываются поставщиками, которые сильно различаются между собой, в отличие от товаров, которые производятся по определённой спецификации. Даже названия услуг могут разниться: то, что одна клининговая компания называет «глубокой уборкой», может отличаться от определения другого поставщика. Эта нехватка стандартизации затрудняет сервисному маркетплейсу фиксацию и упорядочивание релевантной информации.

Second, services are often complex interactions without a clear yardstick of success or quality. The customer experience of a service is often subjective, making traditional marketplace features like reviews, recommendations, and personalization more difficult to implement. Sometimes just getting the job completed (as in rideshare) is sufficient to earn a 5-star review, whereas other higher-stakes services, like childcare, have complex customer value functions, including safety, friendliness, communicativeness, rapport with child, and other subjective measures of success.

Во-вторых, услуги часто представляют собой сложные взаимодействия без чёткого мерила успеха или качества. Клиентский опыт услуги нередко субъективен, что усложняет внедрение традиционных функций маркетплейса — отзывов, рекомендаций и персонализации. Иногда достаточно просто выполнить задачу (как в райдшеринге), чтобы заработать оценку в 5 звёзд, тогда как другие услуги с более высокими ставками, например уход за детьми, имеют сложные функции потребительской ценности, включая безопасность, дружелюбие, коммуникабельность, контакт с ребёнком и другие субъективные мерила успеха.

Third, small service providers often lack the tools or time to come online. In many service industries, providers are small business owners with low margins; contrast this with goods manufacturing where there are economies of scale in production, and thus consolidation into large consumer products companies. As a result of industry fragmentation, service providers often don’t have time or budget to devote to key business functions, such as responding to customer requests, promoting and marketing themselves, maintaining a website, and other core functions. While major e-commerce platforms have taken on the role of distribution, merchandising, and fulfilling orders for goods, there are few platforms that service providers can plug into to manage their businesses and reach customers.

В-третьих, у мелких поставщиков услуг часто нет инструментов или времени, чтобы выйти в онлайн. Во многих отраслях услуг поставщики — это владельцы малого бизнеса с низкой маржой; сравните это с производством товаров, где есть эффект масштаба в производстве и, как следствие, консолидация в крупные компании потребительских товаров. Из-за фрагментированности отрасли у поставщиков услуг часто нет времени или бюджета, чтобы уделять их ключевым бизнес-функциям, таким как ответы на запросы клиентов, продвижение и маркетинг себя, поддержание сайта и другие базовые функции. Если крупные платформы электронной коммерции взяли на себя роль дистрибуции, мерчандайзинга и исполнения заказов на товары, то платформ, к которым поставщики услуг могли бы подключиться для управления своим бизнесом и выхода на клиентов, почти нет.

Fourth, real-world interaction is central to services, which can pull other steps of the services funnel into the offline world as well. Many services are produced and consumed simultaneously in real-world interactions, whereas goods entail independent stages of production, distribution, and consumption. The various stages of the goods value chain can be easily unbundled, with e-commerce marketplaces comprising the discovery, transaction, and fulfillment steps. Conversely, since the production and consumption of services usually occur simultaneously offline, the discovery, distribution, and transaction pieces are also often integrated into the offline experience. For instance, since getting a haircut entails going to a salon and having interactions with the providers there, the stages of the value chain that precede and follow that interaction (discovery, booking, and payment) also often get incorporated into the in-person experience.

В-четвёртых, взаимодействие в реальном мире занимает центральное место в услугах, что может вытягивать и другие этапы воронки услуг в офлайн. Многие услуги производятся и потребляются одновременно в ходе реального взаимодействия, тогда как товары предполагают независимые стадии производства, дистрибуции и потребления. Различные стадии цепочки создания ценности для товаров легко разъединить, и маркетплейсы электронной коммерции охватывают этапы обнаружения, транзакции и исполнения. И наоборот, поскольку производство и потребление услуг обычно происходят одновременно офлайн, этапы обнаружения, дистрибуции и транзакции тоже часто встроены в офлайн-опыт. Например, поскольку стрижка предполагает поход в салон и взаимодействие с тамошними мастерами, стадии цепочки создания ценности, предшествующие этому взаимодействию и следующие за ним (обнаружение, бронирование и оплата), тоже зачастую оказываются встроены в личный опыт.

All of these factors make it very hard for services to come online as comprehensively and widely as commerce – but there’s hope. We’ve seen multiple eras of bringing the service economy online, and we’re on the verge of a breakthrough!

Все эти факторы крайне затрудняют столь же всеохватный и широкий выход услуг в онлайн, как это произошло с торговлей, — но надежда есть. Мы наблюдали несколько эпох вывода сферы услуг в онлайн, и сейчас мы на пороге прорыва!

The 4 eras of Service Marketplaces, and what’s next

There have been 4 major generations of service marketplaces, but coverage of services and providers remains spotty, and many don’t provide end-to-end, seamless consumer experiences. Let’s zoom out and talk through each historical marketplace paradigm, and what we’ve learned so far.

4 эпохи сервисных маркетплейсов и что дальше Было 4 крупных поколения сервисных маркетплейсов, но охват услуг и поставщиков остаётся фрагментарным, и многие из них не обеспечивают сквозного, бесшовного потребительского опыта. Давайте отдалимся и пройдёмся по каждой исторической парадигме маркетплейсов и по тому, чему мы научились на сегодняшний день.

Above, you can see that there have roughly been four major eras of marketplace innovation when it comes to the service economy.

Выше можно увидеть, что в сфере услуг было примерно четыре крупных эпохи маркетплейс-инноваций.

1. The Listings Era (1990s)

The first iteration of bringing services online involved unmanaged horizontal marketplaces, essentially listing platforms that helped demand search for supply and vice versa. These marketplaces were the digital version of the Yellow Pages, enabling visibility into which service providers existed, but placing the onus on the user to assess providers, contact them, arrange times to meet, and transact. The dynamic here is “caveat emptor”–users assume the responsibility of vetting their counterparties and establishing trust, and there’s little in the way of platform standards, protections, or guarantees.

1. Эра листингов (1990-е) Первая итерация вывода услуг в онлайн представляла собой неуправляемые горизонтальные маркетплейсы — по сути, площадки-каталоги, которые помогали спросу искать предложение и наоборот. Эти маркетплейсы были цифровой версией «Жёлтых страниц»: они давали видимость того, какие поставщики услуг существуют, но возлагали на пользователя обязанность оценивать поставщиков, связываться с ними, договариваться о времени встречи и совершать сделку. Здесь действует принцип «caveat emptor» — пользователи берут на себя ответственность за проверку контрагентов и установление доверия, а платформенных стандартов, защит или гарантий почти нет.

Craigslist’s Services category is the archetypal unmanaged service marketplace. It includes a jumble of house remodeling, painting, carpet cleaners, wedding photographers, and other services. But limited tech functionality means that it feels disorganized and hard to navigate, and there’s no way to transact or contact the provider without moving off the platform.

Раздел «Услуги» (Services) на Craigslist — архетип неуправляемого сервисного маркетплейса. Он включает мешанину из ремонта домов, покраски, чистки ковров, свадебных фотографов и других услуг. Но ограниченный технический функционал означает, что он ощущается неупорядоченным и трудным для навигации, и нет никакого способа совершить сделку или связаться с поставщиком, не уходя с платформы.

We’ve all had the experience of a listings-oriented product, like Craigslist. You find something you want, but everything else – trust/reviews/payments/etc – that’s all up to you!

Каждый из нас сталкивался с продуктом-каталогом вроде Craigslist. Вы находите то, что хотите, но всё остальное — доверие/отзывы/платежи/и т. д. — всё это уже ваша забота!

2. The Unbundled Craigslist Era (2000s)

Companies iterated on the horizontal marketplace model by focusing on a specific sub-vertical, enabling them to offer features tailored to a specific industry. We’ve all seen the diagram of various companies picking off Craigslist verticals – it looks something like this:

2. Эра «разъединённого Craigslist» (2000-е) Компании развили модель горизонтального маркетплейса, сосредоточившись на конкретной суб-вертикали, что позволило им предлагать функции, заточенные под определённую отрасль. Все мы видели схему, на которой разные компании отщипывают вертикали Craigslist, — она выглядит примерно так:

As a reaction to the “Wild West” nature of Craigslist, to improve the customer experience, each startup would create value-add via software. For instance, Care.com carves off the Childcare section of Craigslist, and provides tech value-add in the form of filters, structured information, and other features to improve the customer experience of finding a local caregiver. It’s a huge leap in terms of user experience over Craigslist’s Childcare section.

В качестве реакции на «дикозападную» природу Craigslist и ради улучшения клиентского опыта каждый стартап создавал добавленную ценность с помощью ПО. Например, Care.com отрезает раздел ухода за детьми (Childcare) у Craigslist и предоставляет техническую добавленную ценность в виде фильтров, структурированной информации и других функций, улучшающих клиентский опыт поиска местной няни. Это огромный скачок в плане пользовательского опыта по сравнению с разделом ухода за детьми на Craigslist.

Angie’s List, a home services site founded in 2005, carves off Craigslist’s household services category. The platform has features including reviews, profiles, certified providers, and an online quote submission process. But the marketplace doesn’t encompass the entire end-to-end experience: users turn to Angie’s List for discovery, but still need to message or call providers and coordinate offline.

Angie’s List, сайт бытовых услуг, основанный в 2005 году, отрезает категорию домашних услуг у Craigslist. У платформы есть функции, включая отзывы, профили, сертифицированных поставщиков и процесс онлайн-подачи заявки на расчёт стоимости. Но маркетплейс не охватывает весь сквозной опыт: пользователи обращаются к Angie’s List для обнаружения, но всё равно вынуждены писать или звонить поставщикам и координироваться офлайн.

Unmanaged vertical marketplaces like Angie’s List go a step beyond Craigslist and take on some value-add services like certifying providers when they meet certain standards, but customers still need to select and contact the service provider, place their trust in the provider rather than the platform, and transact offline.

Неуправляемые вертикальные маркетплейсы вроде Angie’s List идут на шаг дальше Craigslist и берут на себя некоторые услуги с добавленной ценностью, например сертификацию поставщиков, соответствующих определённым стандартам, но клиентам всё равно нужно выбирать и связываться с поставщиком услуг, доверять поставщику, а не платформе, и совершать сделку офлайн.

Like previous listing sites, these platforms in this era try to use the ‘wisdom of the crowds’ to promote trust. These platforms have a network effect in that more reviews means more users and more reviews. But user reviews have their limitations, as every user has a unique value function that they’re judging a service against. Without standardized moderation or curation, and without machine learning to automate this process, customers have the onus of sifting through countless reviews and selecting among thousands of providers.

Как и предыдущие сайты-каталоги, платформы этой эпохи пытаются использовать «мудрость толпы» для формирования доверия. У таких платформ есть сетевой эффект: больше отзывов означает больше пользователей и больше отзывов. Но пользовательские отзывы имеют свои ограничения, поскольку у каждого пользователя своя уникальная функция ценности, по которой он оценивает услугу. Без стандартизированной модерации или курирования и без машинного обучения для автоматизации этого процесса на клиентов ложится обязанность просеивать бесчисленные отзывы и выбирать среди тысяч поставщиков.

3. The “Uber for X” Era (2009-)

In the early 2010s, a wave of on-demand marketplaces for simple services arose, including transportation, food delivery, and valet parking. These marketplaces were enabled by widespread mobile adoption, making it possible to book a service or accept a job with the tap of a button.

3. Эра «Uber для X» (с 2009) В начале 2010-х возникла волна маркетплейсов по требованию (on-demand) для простых услуг, включая транспорт, доставку еды и услуги парковщиков. Эти маркетплейсы стали возможны благодаря повсеместному распространению мобильных устройств, позволившему бронировать услугу или принимать заказ нажатием кнопки.

Companies like Handy, Lugg, Lyft, Rinse, Uber and many others made it efficient to connect to service providers in real-time. They created a full-stack experience around a particular service, optimizing for liquidity in one category. For these transactions, quality and success were more or less binary–either the service was fulfilled or it wasn’t–making them conducive to an on-demand model.

Такие компании, как Handy, Lugg, Lyft, Rinse, Uber и многие другие, сделали эффективным подключение к поставщикам услуг в реальном времени. Они создали полностековый (full-stack) опыт вокруг конкретной услуги, оптимизируя ликвидность в одной категории. Для таких транзакций качество и успех были более или менее бинарны — услуга либо оказана, либо нет, — что делало их подходящими для модели по требованию.

These platforms took on various functions to establish an end-to-end, seamless user experience: automatically matching supply and demand, setting prices, handling transactions, and establishing trust through guarantees and protections. They also often commoditized the underlying service provider (for instance, widespread variance on the driver side of rideshare marketplaces is distilled into Uber X, Uber Pool, Uber Black, Uber XL, etc.).

Эти платформы взяли на себя различные функции, чтобы выстроить сквозной, бесшовный пользовательский опыт: автоматический мэтчинг спроса и предложения, установление цен, обработку транзакций и формирование доверия через гарантии и защиты. Они также часто коммодитизировали самого поставщика услуг (например, широкий разброс на стороне водителей в райдшеринг-маркетплейсах сводится к Uber X, Uber Pool, Uber Black, Uber XL и т. д.).

Unlike the previous generations of marketplaces, in which the provider ultimately owns the end customer relationship, these on-demand marketplaces became thought of as the service provider, e.g. “I ordered food from DoorDash” or “Let’s Uber there,” rather than the underlying person or business that actually rendered the service.

В отличие от предыдущих поколений маркетплейсов, где отношениями с конечным клиентом в итоге владеет поставщик, эти маркетплейсы по требованию стали восприниматься как сам поставщик услуги — например, «я заказал еду в DoorDash» или «давай доедем на Uber», а не упоминается конкретный человек или бизнес, который фактически оказал услугу.

Over time, many startups in this category failed, and the ones that survived did so by focusing on and nailing a frequent use case, offering compelling value propositions to demand and supply (potentially removing the on-demand component, which wasn’t valuable for some services), and putting in place incentives and structures to promote liquidity, trust, safety, and reliability.

Со временем многие стартапы в этой категории провалились, а выжившие сделали это, сосредоточившись на частом сценарии использования и доведя его до совершенства, предложив убедительные ценностные предложения для спроса и предложения (возможно, убрав компонент «по требованию», который для некоторых услуг ценности не нёс), и выстроив стимулы и структуры для поддержания ликвидности, доверия, безопасности и надёжности.

4. The Managed Marketplace Era (Mid-2010s)

In the last few years, we’ve seen a rise in the number of full-stack or managed marketplaces, or marketplaces that take on additional operational value-add in terms of intermediating the service delivery. While “Uber for X” models were well-suited to simple services, managed marketplaces evolved to better tackle services that were more complex, higher priced, and that required greater trust.

4. Эра управляемых маркетплейсов (середина 2010-х) В последние несколько лет мы наблюдаем рост числа полностековых или управляемых маркетплейсов — то есть маркетплейсов, которые берут на себя дополнительную операционную добавленную ценность в виде посредничества при предоставлении услуги. Если модели «Uber для X» хорошо подходили для простых услуг, то управляемые маркетплейсы эволюционировали, чтобы лучше справляться с услугами, которые были более сложными, более дорогими и требовали большего доверия.

Managed marketplaces take on additional work of actually influencing or managing the service experience, and in doing so, create a step-function improvement in the customer experience. Rather than just enabling customers to discover and build trust with the end provider, these marketplaces take on the work of actually creating trust.

Управляемые маркетплейсы берут на себя дополнительную работу по фактическому влиянию на сервисный опыт или управлению им и тем самым создают скачкообразное улучшение клиентского опыта. Вместо того чтобы просто давать клиентам возможность найти конечного поставщика и выстроить с ним доверие, эти маркетплейсы берут на себя работу по фактическому созданию доверия.

In the a16z portfolio, Honor is building a managed marketplace for in-home care, and interviews and screens every care professional before they are onboarded and provides new customers with a Care Advisor to design a personalized care plan. Opendoor is a managed marketplace that creates a radically different experience for buying and selling a home. When a customer wants to sell their home, Opendoor actually buys the home, performs maintenance, markets the home, and finds the next buyer. Contrast this with the traditional experience of selling a home, where there is the hassle of repairs, listing, showings, and potentially months of uncertainty.

В портфеле a16z компания Honor строит управляемый маркетплейс ухода на дому: она интервьюирует и проверяет каждого специалиста по уходу перед онбордингом и предоставляет новым клиентам Care Advisor для составления персонализированного плана ухода. Opendoor — управляемый маркетплейс, создающий радикально иной опыт покупки и продажи жилья. Когда клиент хочет продать свой дом, Opendoor фактически выкупает дом, проводит обслуживание, рекламирует дом и находит следующего покупателя. Сравните это с традиционным опытом продажи дома, где есть хлопоты с ремонтом, выставлением на продажу, показами и потенциально месяцами неопределённости.

Managed marketplaces like Honor and Opendoor take on steps of the value chain that platforms traditionally left to customers or providers, such as vetting supply. Customers place their trust in the platform, rather than the counterparty of the transaction. To compensate for heavier operational costs, it’s common for managed marketplaces to actually dictate pricing for services and charge a higher take rate than less-managed marketplace models.

Управляемые маркетплейсы вроде Honor и Opendoor берут на себя те этапы цепочки создания ценности, которые платформы традиционно оставляли клиентам или поставщикам, например проверку предложения. Клиенты доверяют платформе, а не контрагенту по сделке. Чтобы компенсировать более высокие операционные издержки, управляемым маркетплейсам свойственно фактически диктовать цены на услуги и взимать более высокую комиссию (take rate), чем у менее управляемых моделей маркетплейсов.

Managed marketplaces are a tactic to solve a broader problem around accessing high-quality supply, especially for services that require greater trust and/or entail high transaction value. If we zoom out further, there’s many more categories of services that can benefit from managed models and other tactics to unlock supply.

Управляемые маркетплейсы — это тактика решения более широкой проблемы доступа к высококачественному предложению, особенно для услуг, требующих большего доверия и/или влекущих высокую стоимость сделки. Если отдалиться ещё дальше, есть множество других категорий услуг, которым могут пойти на пользу управляемые модели и иные тактики разблокировки предложения.

What’s next: The future of Service Marketplaces (2018-?)

We think the next era of service marketplaces have potential to unlock a huge swath of the 125 million service jobs in the US. These marketplaces will tackle the opportunities that have eluded previous eras of service marketplaces, and will bring the most difficult services categories online–in particular, services that are regulated. Regulated services–in which suppliers are licensed by a government agency or certified by a professional or industry organization–include engineering, accounting, teaching, law, and other professions that impact many people’s lives directly to a large degree. In 2015, 26% of employed people had a certification or license.

Что дальше: будущее сервисных маркетплейсов (2018–?) Мы считаем, что следующая эпоха сервисных маркетплейсов способна разблокировать огромный пласт из 125 миллионов рабочих мест в сфере услуг в США. Эти маркетплейсы возьмутся за возможности, ускользавшие от предыдущих эпох сервисных маркетплейсов, и выведут в онлайн самые трудные категории услуг — в частности, регулируемые услуги. Регулируемые услуги, где поставщики лицензируются государственным ведомством или сертифицируются профессиональной или отраслевой организацией, включают инженерию, бухгалтерию, преподавание, право и другие профессии, которые в значительной степени напрямую влияют на жизни множества людей. В 2015 году 26% занятых людей имели сертификацию или лицензию.

Regulation of services was critical pre-internet, since it served to signify a certain level of skill or knowledge required to perform a job. But digital platforms mitigate the need for licensing by exposing relevant information about providers and by establishing trust through reviews, managed models, guarantees, platform requirements, and other mechanisms. For instance, most of us were taught since childhood never to get into cars with strangers; with Lyft and Uber, consumers are comfortable doing exactly that, millions of times per day, as a direct result of the trust those platforms have built.

Регулирование услуг было критически важным до интернета, поскольку оно служило признаком определённого уровня навыков или знаний, требуемых для выполнения работы. Но цифровые платформы снижают потребность в лицензировании, раскрывая релевантную информацию о поставщиках и формируя доверие через отзывы, управляемые модели, гарантии, требования платформы и другие механизмы. Например, большинство из нас с детства учили никогда не садиться в машины к незнакомцам; с Lyft и Uber потребители спокойно делают именно это, миллионы раз в день, — как прямой результат доверия, выстроенного этими платформами.

Licensing of service professions create an important standard, but also severely constrains supply. The time and money associated with getting licensed or certified can lock out otherwise qualified suppliers (for instance, some states require a license to braid hair or to be a florist), and often translates into higher fees, long waitlists, and difficulty accessing the service. The criteria involved in getting licensed also do not always map to what consumers actually value, and can hinder the discovery and access of otherwise suitable supply.

Лицензирование профессий в сфере услуг создаёт важный стандарт, но также серьёзно ограничивает предложение. Время и деньги, связанные с получением лицензии или сертификата, могут отсекать в остальном квалифицированных поставщиков (например, в некоторых штатах требуется лицензия, чтобы плести косы или быть флористом) и часто оборачиваются более высокими расценками, длинными списками ожидания и затруднённым доступом к услуге. Критерии получения лицензии также не всегда соответствуют тому, что на самом деле ценят потребители, и могут мешать обнаружению и доступу к в остальном подходящему предложению.

Above: Bureau of Labor Statistics. (11/9/18)

Выше: Бюро статистики труда. (09.11.18)

Five strategies to unlock regulated industries

We’re starting to see a number of startups tackling regulated services industries. As with each wave of previous service marketplaces, these new approaches bring more value-add to unlock the market, with variations in models that are well-suited to different categories.

Пять стратегий разблокировки регулируемых отраслей Мы начинаем видеть ряд стартапов, берущихся за регулируемые отрасли услуг. Как и каждая волна предыдущих сервисных маркетплейсов, эти новые подходы приносят больше добавленной ценности для разблокировки рынка, с вариациями в моделях, которые хорошо подходят разным категориям.

The major approaches in unlocking supply in these regulated industries include:

Основные подходы к разблокировке предложения в этих регулируемых отраслях включают:

Упрощение обнаружения лицензированных поставщиков Наём существующих поставщиков и управление ими для поддержания качества Расширение или дополнение пула лицензированного предложения Использование нелицензированного предложения Автоматизация и ИИ

1) Making discovery of licensed providers easier

Some startups are tackling verticals that lack good discovery of licensed providers. Examples include Houzz, which enables users to search for and contact licensed home improvement professionals, and StyleSeat, which helps users find and book beauty appointments with licensed cosmetologists.

1) Упрощение обнаружения лицензированных поставщиков Некоторые стартапы берутся за вертикали, где не хватает хорошего обнаружения лицензированных поставщиков. Примеры включают Houzz, который позволяет пользователям искать лицензированных специалистов по благоустройству жилья и связываться с ними, и StyleSeat, который помогает пользователям находить и бронировать бьюти-услуги у лицензированных косметологов.

2) Hiring and managing existing providers to maintain quality

Companies can raise the quality of service by hiring and managing providers themselves, and by managing the end-to-end customer experience. Examples are Honor and Trusted, managed marketplaces for elder care and childcare, respectively, which employ caregivers as W-2 employees and provide them with training and tools. In the real estate world, Redfin agents are employees whose compensation is tied to customer satisfaction, unlike most real estate agents who are independent contractors working on commission.

2) Наём существующих поставщиков и управление ими для поддержания качества Компании могут повышать качество услуги, нанимая поставщиков и управляя ими самостоятельно, а также управляя сквозным клиентским опытом. Примеры — Honor и Trusted, управляемые маркетплейсы для ухода за пожилыми и за детьми соответственно, которые нанимают специалистов по уходу как штатных сотрудников (W-2) и обеспечивают их обучением и инструментами. В сфере недвижимости агенты Redfin — штатные сотрудники, чьё вознаграждение привязано к удовлетворённости клиентов, в отличие от большинства агентов по недвижимости, которые являются независимыми подрядчиками, работающими за комиссию.

3) Expanding or augmenting the licensed supply pool

Expanding the licensed supply pool can take the form of leveraging geographic arbitrage to access supply that’s not located near demand. Decorist, Havenly, Laurel & Wolf, and other online interior design companies enable interior designers around the world to provide design services to consumers without physically visiting their homes (yes, in many parts of the US interior design requires a license!). With improvements in real-time video, richer telepresence technologies, and better visualization technologies, more synchronous services are also shifting from being delivered in-person to online. Outschool and Lambda School are examples of de-localizing instruction, enabling teachers and students to participate remotely while preserving real-time interaction.

3) Расширение или дополнение пула лицензированного предложения Расширение пула лицензированного предложения может принимать форму использования географического арбитража для доступа к предложению, расположенному не рядом со спросом. Decorist, Havenly, Laurel & Wolf и другие онлайн-компании по дизайну интерьера позволяют дизайнерам интерьера со всего мира оказывать услуги дизайна потребителям без физического посещения их домов (да, во многих частях США дизайн интерьера требует лицензии!). С улучшением видео в реальном времени, более богатых технологий телеприсутствия и лучших технологий визуализации всё больше синхронных услуг также переходят от очного предоставления к онлайн. Outschool и Lambda School — примеры делокализации обучения, позволяющей преподавателям и ученикам участвовать удалённо, сохраняя взаимодействие в реальном времени.

Another approach is to help suppliers navigate the certification process. A16z portfolio company Wonderschool makes it easier for individuals to get licensed and operate in-home daycares.

Другой подход — помогать поставщикам пройти процесс сертификации. Портфельная компания a16z Wonderschool упрощает людям получение лицензии и работу домашних детских садов.

Lastly, there’s the approach of augmenting certified providers so they can serve more customers. Fuzzy, an in-home veterinary service, uses AI and vet technicians to augment the productivity of licensed veterinarians; and a16z portfolio company Atrium builds automation and workflow management to provide efficiency gains in the legal industry.

Наконец, есть подход дополнения сертифицированных поставщиков, чтобы они могли обслуживать больше клиентов. Fuzzy, сервис ветеринарной помощи на дому, использует ИИ и ветеринарных техников для повышения продуктивности лицензированных ветеринаров; а портфельная компания a16z Atrium строит автоматизацию и управление рабочими процессами, чтобы обеспечить прирост эффективности в юридической отрасли.

4) Utilizing unlicensed supply

Some companies utilize unlicensed supply–notably Lyft, Uber, and other peer-to-peer rideshare networks. Another example is Basis, a managed marketplace for guided conversations with trained but unlicensed specialists to help people with anxiety, depression and other mild to moderate mental health issues.

4) Использование нелицензированного предложения Некоторые компании используют нелицензированное предложение — в частности, Lyft, Uber и другие одноранговые (peer-to-peer) райдшеринг-сети. Ещё один пример — Basis, управляемый маркетплейс направляемых бесед с обученными, но нелицензированными специалистами, помогающий людям с тревожностью, депрессией и другими лёгкими и умеренными проблемами психического здоровья.

In the pet space, Good Dog is a marketplace that brings together responsible pet breeders and consumers looking for a dog. Going beyond existing breeder licensing, which the company felt didn’t map to what consumers valued, Good Dog established its own higher set of standards and screening process in conjunction with veterinary and academic experts.

В сфере домашних животных Good Dog — это маркетплейс, который сводит ответственных заводчиков с потребителями, ищущими собаку. Выйдя за рамки существующего лицензирования заводчиков, которое, по мнению компании, не соответствовало тому, что ценили потребители, Good Dog установил собственный, более высокий набор стандартов и процесс отбора совместно с ветеринарными и академическими экспертами.

5) Automation and AI

Other startups automate away the need for a licensed service provider altogether. These include MDAcne, which uses computer vision to diagnose and treat acne; and Ike Robotics and other autonomous trucking startups which remove the need for a licensed truck driver.

5) Автоматизация и ИИ Другие стартапы вовсе автоматизируют потребность в лицензированном поставщике услуг. К ним относятся MDAcne, использующий компьютерное зрение для диагностики и лечения акне, и Ike Robotics, а также другие стартапы автономных грузоперевозок, устраняющие потребность в лицензированном водителе грузовика.

Opportunities for companies addressing regulated services

The last twenty years saw the explosion of a number of services coming online, from transportation to food delivery to home services, as well as an evolution of marketplace models from listings to full-stack, managed marketplaces. The next twenty years will be about the harder opportunities that software hasn’t yet infiltrated–those filled with technological, operational, and regulatory hurdles–where there is room to have massive impact on the quality and convenience of consumers’ everyday lives.

Возможности для компаний, работающих с регулируемыми услугами Последние двадцать лет стали свидетелями взрывного выхода в онлайн ряда услуг — от транспорта до доставки еды и бытовых услуг, — а также эволюции моделей маркетплейсов от листингов до полностековых, управляемых маркетплейсов. Следующие двадцать лет будут про более трудные возможности, в которые ПО пока не проникло, — те, что полны технологических, операционных и регуляторных препятствий, — где есть пространство для колоссального влияния на качество и удобство повседневной жизни потребителей.

The services sector represents two-thirds of US consumer spending and employs 80% of the workforce. The companies that reinvent various service categories can improve both consumers’ and professionals’ lives–by creating more jobs and income, providing more flexible work arrangements, and improving consumer access and lowering cost.

Сектор услуг представляет две трети потребительских расходов США и обеспечивает занятость 80% рабочей силы. Компании, которые переизобретут различные категории услуг, могут улучшить жизни и потребителей, и профессионалов — создавая больше рабочих мест и дохода, обеспечивая более гибкие условия труда и улучшая доступ потребителей при снижении стоимости.

The companies mentioned in this essay just scratch the surface of regulated industries. You can imagine a marketplace for every service that is regulated, with unique features and attributes designed to optimize for the customer and provider needs for that industry. (A full list of regulated professions in the US can be found here.) We fully expect more Airbnb- and rideshare-sized outcomes in the service economy.

Компании, упомянутые в этом эссе, лишь поверхностно затрагивают регулируемые отрасли. Можно вообразить маркетплейс для каждой регулируемой услуги — с уникальными функциями и характеристиками, спроектированными для оптимизации под нужды клиента и поставщика в этой отрасли. (Полный список регулируемых профессий в США можно найти здесь.) Мы вполне ожидаем появления в сфере услуг новых результатов масштаба Airbnb и райдшеринга.

If you’re a founder who is looking to take on the challenge of tackling more complex services and bringing them online, we’d love to hear from you.

Если вы основатель, готовый принять вызов и взяться за более сложные услуги, выводя их в онлайн, мы будем рады услышать вас.

Thank you for reading!

Спасибо за чтение!

I write a high-quality, weekly newsletter covering what's happening in Silicon Valley, focused on startups, marketing, and mobile.

Я пишу качественную еженедельную рассылку о том, что происходит в Кремниевой долине, с фокусом на стартапах, маркетинге и мобильных технологиях.

Views expressed in “content” (including posts, podcasts, videos) linked on this website or posted in social media and other platforms (collectively, “content distribution outlets”) are my own and are not the views of AH Capital Management, L.L.C. (“a16z”) or its respective affiliates. AH Capital Management is an investment adviser registered with the Securities and Exchange Commission. Registration as an investment adviser does not imply any special skill or training. The posts are not directed to any investors or potential investors, and do not constitute an offer to sell -- or a solicitation of an offer to buy -- any securities, and may not be used or relied upon in evaluating the merits of any investment.

Взгляды, выраженные в «контенте» (включая посты, подкасты, видео), на который даны ссылки на этом сайте или который размещён в социальных сетях и на других платформах (совокупно — «каналы распространения контента»), являются моими собственными и не отражают взглядов AH Capital Management, L.L.C. («a16z») или её соответствующих аффилированных лиц. AH Capital Management — инвестиционный консультант, зарегистрированный в Комиссии по ценным бумагам и биржам. Регистрация в качестве инвестиционного консультанта не подразумевает каких-либо особых навыков или подготовки. Посты не адресованы каким-либо инвесторам или потенциальным инвесторам и не являются предложением о продаже — или приглашением сделать предложение о покупке — каких-либо ценных бумаг, и не могут использоваться или служить опорой при оценке достоинств какой-либо инвестиции.

The content should not be construed as or relied upon in any manner as investment, legal, tax, or other advice. You should consult your own advisers as to legal, business, tax, and other related matters concerning any investment. Any projections, estimates, forecasts, targets, prospects and/or opinions expressed in these materials are subject to change without notice and may differ or be contrary to opinions expressed by others. Any charts provided here are for informational purposes only, and should not be relied upon when making any investment decision. Certain information contained in here has been obtained from third-party sources. While taken from sources believed to be reliable, I have not independently verified such information and makes no representations about the enduring accuracy of the information or its appropriateness for a given situation. The content speaks only as of the date indicated.

Контент не следует толковать как инвестиционную, юридическую, налоговую или иную консультацию или полагаться на него каким-либо образом в этом качестве. Вам следует проконсультироваться со своими собственными консультантами по юридическим, деловым, налоговым и иным связанным вопросам, касающимся любой инвестиции. Любые проекции, оценки, прогнозы, целевые показатели, перспективы и/или мнения, выраженные в этих материалах, могут изменяться без уведомления и могут отличаться от мнений, выраженных другими, или противоречить им. Любые графики, представленные здесь, приведены исключительно в информационных целях и не должны служить опорой при принятии каких-либо инвестиционных решений. Определённая информация, содержащаяся здесь, была получена из сторонних источников. Хотя она взята из источников, считающихся надёжными, я не проверял такую информацию независимо и не делаю никаких заявлений о её неизменной точности или её пригодности для конкретной ситуации. Контент актуален только на указанную дату.

Under no circumstances should any posts or other information provided on this website -- or on associated content distribution outlets -- be construed as an offer soliciting the purchase or sale of any security or interest in any pooled investment vehicle sponsored, discussed, or mentioned by a16z personnel. Nor should it be construed as an offer to provide investment advisory services; an offer to invest in an a16z-managed pooled investment vehicle will be made separately and only by means of the confidential offering documents of the specific pooled investment vehicles -- which should be read in their entirety, and only to those who, among other requirements, meet certain qualifications under federal securities laws. Such investors, defined as accredited investors and qualified purchasers, are generally deemed capable of evaluating the merits and risks of prospective investments and financial matters. There can be no assurances that a16z’s investment objectives will be achieved or investment strategies will be successful. Any investment in a vehicle managed by a16z involves a high degree of risk including the risk that the entire amount invested is lost. Any investments or portfolio companies mentioned, referred to, or described are not representative of all investments in vehicles managed by a16z and there can be no assurance that the investments will be profitable or that other investments made in the future will have similar characteristics or results. A list of investments made by funds managed by a16z is available at https://a16z.com/investments/. Excluded from this list are investments for which the issuer has not provided permission for a16z to disclose publicly as well as unannounced investments in publicly traded digital assets. Past results of Andreessen Horowitz’s investments, pooled investment vehicles, or investment strategies are not necessarily indicative of future results. Please see https://a16z.com/disclosures for additional important information.

Ни при каких обстоятельствах любые посты или иная информация, представленная на этом сайте — или на связанных каналах распространения контента, — не должна толковаться как предложение, побуждающее к покупке или продаже какой-либо ценной бумаги или доли в каком-либо пуле инвестиционных средств, спонсируемом, обсуждаемом или упоминаемом персоналом a16z. Равно как её не следует толковать как предложение оказания инвестиционно-консультационных услуг; предложение инвестировать в управляемый a16z пул инвестиционных средств будет сделано отдельно и только посредством конфиденциальных документов о размещении конкретных пулов инвестиционных средств, которые следует прочесть целиком и только тем, кто, среди прочих требований, отвечает определённым квалификациям согласно федеральным законам о ценных бумагах. Такие инвесторы, определяемые как аккредитованные инвесторы и квалифицированные покупатели, в целом считаются способными оценивать достоинства и риски предполагаемых инвестиций и финансовых вопросов. Не может быть никаких заверений в том, что инвестиционные цели a16z будут достигнуты или инвестиционные стратегии окажутся успешными. Любая инвестиция в средство, управляемое a16z, сопряжена с высокой степенью риска, включая риск потери всей вложенной суммы. Любые упомянутые, указанные или описанные инвестиции или портфельные компании не являются репрезентативными для всех инвестиций в средства, управляемые a16z, и не может быть никаких гарантий, что инвестиции окажутся прибыльными или что другие инвестиции, сделанные в будущем, будут иметь схожие характеристики или результаты. Список инвестиций, сделанных фондами под управлением a16z, доступен по адресу https://a16z.com/investments/. Из этого списка исключены инвестиции, для которых эмитент не предоставил a16z разрешения на публичное раскрытие, а также необъявленные инвестиции в публично торгуемые цифровые активы. Прошлые результаты инвестиций, пулов инвестиционных средств или инвестиционных стратегий Andreessen Horowitz не обязательно являются показателем будущих результатов. См. https://a16z.com/disclosures для дополнительной важной информации.

About

О себе

Andrew Chen is a partner at Andreessen Horowitz, where he invests in games, AR/VR, metaverse, and consumer tech startups. He is the author of The Cold Start Problem, a book on starting and growing new startups via network effects. He resides in Venice, California (more)

Эндрю Чен — партнёр Andreessen Horowitz, где он инвестирует в игры, AR/VR, метавселенную и потребительские техностартапы. Он автор книги The Cold Start Problem — о запуске и росте новых стартапов за счёт сетевых эффектов. Живёт в Венисе, Калифорния (подробнее)