New data shows losing 80% of mobile users is normal, and why the best apps do better at andrewchen

Эндрю Чен совместно с Quettra и её основателем Анкитом Джейном публикует эксклюзивные данные о ретеншне мобильных приложений, собранные с более чем 125 млн Android-устройств. В среднем приложение теряет 77% DAU за первые 3 дня после установки, 90% — за 30 дней и более 95% — за 90 дней, что объясняет, почему из 1,5 млн приложений в Google Play лишь несколько тысяч имеют значимый трафик. Топовые приложения показывают более высокий D1 и значительно лучший D30, хотя скорость падения от D1 к D30 у них примерно такая же, как у среднего приложения — то есть их пользователи быстро находят ценность и активно используют продукт в первую неделю. Главный вывод: чтобы выпрямить кривую удержания, нужно работать над первыми днями использования — описанием продукта, онбордингом и триггерами активации, а не слать спам-уведомления «We Miss You». Чен приводит примеры активационных целей для блог-сервиса, соцсети, SaaS-аналитики и enterprise-коллаборации. Аналогичные паттерны он наблюдает и в десктоп-клиентах, и на веб-сайтах.

New data shows losing 80% of mobile users is normal, and why the best apps do better

Новые данные: потеря 80% мобильных пользователей — это норма, и почему лучшие приложения справляются гораздо лучше

Exclusive data on retention curves for mobile apps

In a recent essay covering the Next Feature Fallacy, I explained why shipping “just one more feature” doesn’t fix your product. The root cause is that the average app has pretty bad retention metrics. Today, I’m excited to share some real numbers on mobile retention. I’ve worked with mobile intelligence startup Quettra and it’s founder/CEO Ankit Jain (formerly head of search+discovery for Google Play) to put together some exclusive data/graphs on retention rates** based on anonymized datapoints from over 125M mobile phones.

Эксклюзивные данные о кривых удержания для мобильных приложений В недавнем эссе про Next Feature Fallacy я объяснял, почему выпуск «ещё одной фичи» не спасает продукт. Корень проблемы в том, что у среднего приложения довольно слабые метрики удержания. Сегодня я рад поделиться реальными цифрами по мобильному ретеншну. Я поработал с mobile intelligence-стартапом Quettra и его основателем/CEO Анкитом Джейном (ранее возглавлял search+discovery в Google Play), чтобы собрать эксклюзивные данные и графики по retention rate** на основе обезличенных данных с более чем 125 млн мобильных телефонов.

Average retention for Google Play apps

The first graph shows a retention curve: The number of days that have passed since the initial install, and what % of those users are active on that particular day. As my readers know, this is often used in a sentence like “the D7 retention is 40%” meaning that seven days after the initial install, 40% of those users was active on that specific day.

Среднее удержание для приложений в Google Play Первый график показывает кривую удержания: количество дней, прошедших с момента установки, и какой % этих пользователей был активен в конкретный день. Как знают мои читатели, это часто употребляется в фразе вроде «D7 retention — 40%», что значит: через семь дней после установки 40% этих пользователей были активны именно в этот день.

The graph is pretty amazing to see:

График по-настоящему впечатляющий:

Based on Quettra’s data, we can see that the average app loses 77% of its DAUs within the first 3 days after the install. Within 30 days, it’s lost 90% of DAUs. Within 90 days, it’s over 95%. Stunning. The other way to say this is that the average app mostly loses its entire userbase within a few months, which is why of the >1.5 million apps in the Google Play store, only a few thousand sustain meaningful traffic. (*Tabular data in the footnotes if you’re interested)

По данным Quettra видно, что среднее приложение теряет 77% своих DAU за первые 3 дня после установки. За 30 дней оно теряет 90% DAU. За 90 дней — более 95%. Поразительно. По-другому это можно сказать так: среднее приложение в основном лишается всей своей аудитории за несколько месяцев, и именно поэтому из более чем 1,5 млн приложений в Google Play store лишь несколько тысяч сохраняют ощутимый трафик. (*Табличные данные — в сносках, если интересно)

Ankit Jain, who collaborated with me on this essay, commented on this trend:

Анкит Джейн, который сотрудничал со мной над этим эссе, прокомментировал этот тренд:

Users try out a lot of apps but decide which ones they want to ‘stop using’ within the first 3-7 days. For ‘decent’ apps, the majority of users retained for 7 days stick around much longer. The key to success is to get the users hooked during that critical first 3-7 day period.

Пользователи пробуют множество приложений, но решают, какие из них они «бросают», уже в первые 3–7 дней. У «приличных» приложений большинство пользователей, удержавшихся 7 дней, остаются значительно дольше. Ключ к успеху — зацепить пользователя в этот критический период первых 3–7 дней.

This maps to my own experience, where I see that most of the leverage in improving these retention curves happen in how the product is described, the onboarding flow, and what triggers you set up to drive ongoing retention. This work is generally focused on the first days of usage, whereas the long-term numbers are hard to budge, no matter how many reminder emails you send.

Это совпадает с моим собственным опытом: основной рычаг улучшения кривых удержания лежит в том, как описан продукт, в онбординг-флоу и в триггерах, которые вы настраиваете для поддержания вовлечённости. Эта работа обычно сфокусирована на первых днях использования, тогда как долгосрочные показатели сдвинуть тяжело, сколько reminder-писем ни шли.

Note that when we say that these DAUs are being “lost” it doesn’t mean that users are suddenly going completely inactive – they might just be using the app once per week, or a few times per month. Different apps have different usage patterns, as I’ve written about in What factors influence DAU/MAU? with data from Flurry. Just because you lose a Daily Active User doesn’t mean that you’re losing a Monthly Active User, yet because the two correlate, you can’t sustain the latter without the former.

Заметьте, что когда мы говорим, что эти DAU «теряются», это не значит, что пользователи внезапно становятся полностью неактивными — они могут пользоваться приложением раз в неделю или несколько раз в месяц. У разных приложений разные паттерны использования, о чём я писал в материале What factors influence DAU/MAU? на данных Flurry. То, что вы теряете Daily Active User, не означает, что вы теряете Monthly Active User, но поскольку эти показатели коррелируют, удерживать второе без первого нельзя.

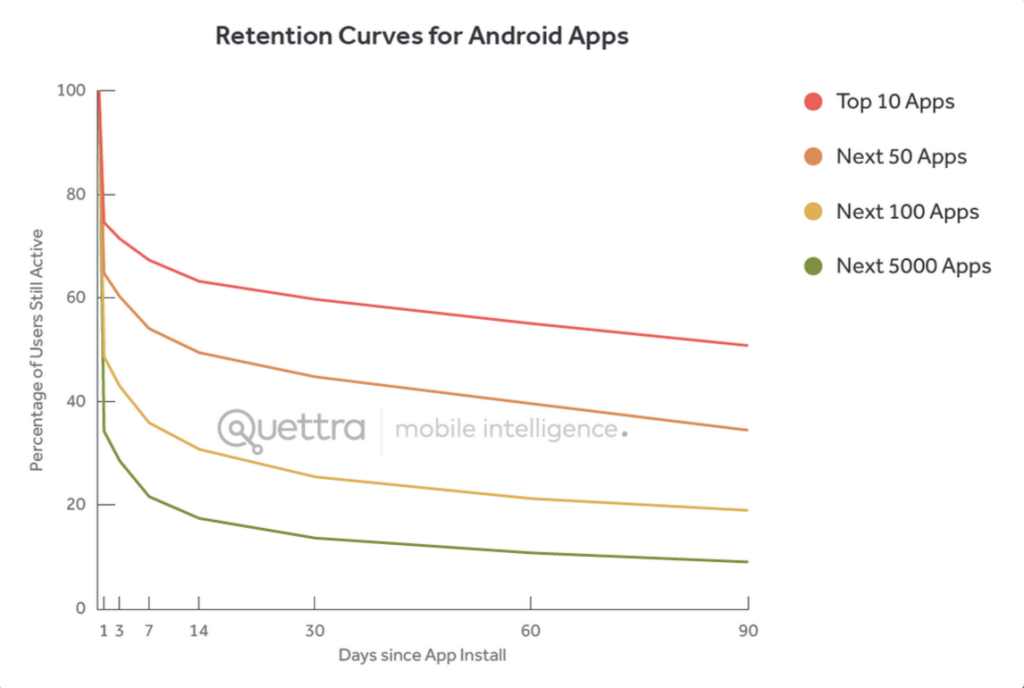

How do the best apps perform? Much better.

The second graph we’ll discuss is a comparison of retention curves based on Google Play ranking. The data shows that there is a very clear and direct correlation:

Как справляются лучшие приложения? Гораздо лучше. Второй график, который мы обсудим, — это сравнение кривых удержания в зависимости от рейтинга в Google Play. Данные показывают очень чёткую и прямую корреляцию:

The top apps have higher D1 retention rates, and end with much stronger absolute D30 numbers. However, interestingly enough, the falloff from D1 to D30 is about the same as all the other apps. Another way to say it is that users find the top apps immediately useful, use it repeatedly in the first week, and the drop off happens at about the same speed as the average apps. Fascinating.

У топовых приложений выше D1 retention rate и значительно сильнее абсолютные показатели D30. Однако, что любопытно, спад с D1 до D30 у них примерно такой же, как и у всех остальных приложений. По-другому это можно сформулировать так: пользователи находят топовые приложения сразу полезными, многократно используют их в первую неделю, а отвал происходит примерно с той же скоростью, что и у среднего приложения. Удивительно.

Bending the curve happens via activation, not notification spam

To me, this is further validation that the best way to bend the retention curve is to target the first few days of usage, and in particular the first visit. That way, users set up themselves up for success. Although the data shown today relates to mobile apps, I’ve seen data for desktop clients and websites, and they all look the same. So whether you’re building a mobile app or something else, the same idea applies:

Кривая выпрямляется через активацию, а не через спам-уведомления Для меня это лишнее подтверждение того, что лучший способ выпрямить кривую удержания — целиться в первые несколько дней использования, и в особенности в первый визит. Так пользователи сами настраиваются на успех. Хотя приведённые сегодня данные касаются мобильных приложений, я видел данные и по десктоп-клиентам, и по сайтам — все они выглядят одинаково. Поэтому, что бы вы ни строили — мобильное приложение или что-то другое, — действует один и тот же принцип:

Для блог-продукта вы, возможно, хотите, чтобы пользователь выбрал тему, имя и написал свой первый пост — чтобы он вложился. Для социального сервиса вы можете хотеть, чтобы пользователь импортировал адресную книгу и подключил нескольких друзей, чтобы получить насыщенную ленту и согласиться на уведомления о друзьях. Для SaaS-продукта по аналитике вы можете хотеть, чтобы пользователь поставил ваш JS-тег на свой сайт, чтобы вы могли начать собирать для него данные и присылать дайджесты. Для enterprise-продукта по совместной работе вы можете хотеть, чтобы пользователь создал новый проект и добавил пару коллег, чтобы запуститься.

Each of the scenarios above can have both a qualitative activation goal, as well as quantitive results to make sure it’s really happening. Whatever you do, sending a shitload of spammy email notifications with the subject line “We Miss You” is unlikely to bend the curve significantly.

У каждого из приведённых сценариев может быть как качественная цель активации, так и количественные показатели, подтверждающие, что она действительно происходит. Что бы вы ни делали, рассылка кучи спамных email-уведомлений с темой «We Miss You» вряд ли сколько-нибудь существенно выпрямит кривую.

I hate those, and you should too.

Я их ненавижу, и вам тоже стоит.

(Thanks again to Ankit Jain of Quettra for sharing this data and assisting me in developing this piece. More from them here, which examines app-by-app retention rates for messaging apps)

(Ещё раз спасибо Анкиту Джейну из Quettra за то, что поделился этими данными и помог мне в работе над материалом. Больше от них здесь — там разбираются показатели удержания по конкретным мессенджерам)

*Tabular data

*Табличные данные

**Methodology

Some notes on methodology below, shared by Quettra:

**Методология Несколько заметок о методологии от Quettra:

Quettra software, that currently resides on over 125M Android devices worldwide, collects install and usage statistics of every application present on the device. For this report, we examine five months of data starting from January 1, 2015.

Since we exclusively consider Android users in this study, we exclude Google apps (e.g. Gmail, YouTube, Maps, Hangouts, Google Play etc.) and other commonly pre-installed apps from our study to remove biases. We also only consider apps that have over 10,000 installs worldwide.

A note on privacy, which is very important to us: All data that we collected is anonymized, and no personally identifiable information is collected by any of our systems. From our understanding, this is the first time ubiquitous mobile application usage has been analyzed at such large scale. Quettra does not have a direct relationship with any of the apps or app developers mentioned in this report.

Софт Quettra, установленный сейчас более чем на 125 млн Android-устройств по всему миру, собирает статистику установки и использования каждого приложения, присутствующего на устройстве. Для этого отчёта мы анализировали пять месяцев данных, начиная с 1 января 2015 года. Поскольку в этом исследовании мы рассматриваем исключительно пользователей Android, мы исключили приложения Google (например, Gmail, YouTube, Maps, Hangouts, Google Play и т.д.) и другие часто предустановленные приложения, чтобы убрать смещения. Также мы рассматривали только приложения с более чем 10 000 установок по всему миру. Замечание о приватности, которая очень важна для нас: все собранные нами данные обезличены, и ни одна из наших систем не собирает персональную информацию. Насколько нам известно, это первый случай, когда использование мобильных приложений в массовом масштабе проанализировано с таким размахом. У Quettra нет прямых отношений ни с одним из приложений или их разработчиков, упомянутых в этом отчёте.

I write a high-quality, weekly newsletter covering what's happening in Silicon Valley, focused on startups, marketing, and mobile.

Я веду качественную еженедельную рассылку о том, что происходит в Силиконовой долине, с фокусом на стартапах, маркетинге и мобильных продуктах.

Views expressed in “content” (including posts, podcasts, videos) linked on this website or posted in social media and other platforms (collectively, “content distribution outlets”) are my own and are not the views of AH Capital Management, L.L.C. (“a16z”) or its respective affiliates. AH Capital Management is an investment adviser registered with the Securities and Exchange Commission. Registration as an investment adviser does not imply any special skill or training. The posts are not directed to any investors or potential investors, and do not constitute an offer to sell -- or a solicitation of an offer to buy -- any securities, and may not be used or relied upon in evaluating the merits of any investment.

Мнения, выраженные в «контенте» (включая посты, подкасты, видео), на который ссылается этот сайт или который размещён в социальных сетях и на других платформах (вместе именуемых «каналы распространения контента»), являются моими собственными и не отражают позицию AH Capital Management, L.L.C. («a16z») или её аффилированных лиц. AH Capital Management — это инвестиционный консультант, зарегистрированный в Комиссии по ценным бумагам и биржам США. Регистрация в качестве инвестиционного консультанта не подразумевает каких-либо особых навыков или квалификации. Эти материалы не адресованы каким-либо инвесторам или потенциальным инвесторам и не являются ни предложением продать ценные бумаги, ни приглашением сделать предложение об их покупке, и не могут использоваться или быть основанием при оценке достоинств любого инвестиционного решения.

The content should not be construed as or relied upon in any manner as investment, legal, tax, or other advice. You should consult your own advisers as to legal, business, tax, and other related matters concerning any investment. Any projections, estimates, forecasts, targets, prospects and/or opinions expressed in these materials are subject to change without notice and may differ or be contrary to opinions expressed by others. Any charts provided here are for informational purposes only, and should not be relied upon when making any investment decision. Certain information contained in here has been obtained from third-party sources. While taken from sources believed to be reliable, I have not independently verified such information and makes no representations about the enduring accuracy of the information or its appropriateness for a given situation. The content speaks only as of the date indicated.

Контент не должен трактоваться или использоваться каким-либо образом как инвестиционный, юридический, налоговый или иной совет. Вам следует консультироваться с собственными советниками по юридическим, деловым, налоговым и иным связанным вопросам, касающимся любых инвестиций. Любые прогнозы, оценки, ориентиры, цели, перспективы и/или мнения, выраженные в этих материалах, могут изменяться без уведомления и могут отличаться от мнений других или противоречить им. Все приведённые здесь графики предназначены исключительно для информационных целей, и на них не следует полагаться при принятии каких-либо инвестиционных решений. Часть информации здесь получена из сторонних источников. Хотя она взята из источников, считающихся надёжными, я не проводил независимой проверки такой информации и не делаю никаких заявлений о её сохраняющейся точности или применимости к конкретной ситуации. Контент актуален только на указанную дату.

Under no circumstances should any posts or other information provided on this website -- or on associated content distribution outlets -- be construed as an offer soliciting the purchase or sale of any security or interest in any pooled investment vehicle sponsored, discussed, or mentioned by a16z personnel. Nor should it be construed as an offer to provide investment advisory services; an offer to invest in an a16z-managed pooled investment vehicle will be made separately and only by means of the confidential offering documents of the specific pooled investment vehicles -- which should be read in their entirety, and only to those who, among other requirements, meet certain qualifications under federal securities laws. Such investors, defined as accredited investors and qualified purchasers, are generally deemed capable of evaluating the merits and risks of prospective investments and financial matters. There can be no assurances that a16z’s investment objectives will be achieved or investment strategies will be successful. Any investment in a vehicle managed by a16z involves a high degree of risk including the risk that the entire amount invested is lost. Any investments or portfolio companies mentioned, referred to, or described are not representative of all investments in vehicles managed by a16z and there can be no assurance that the investments will be profitable or that other investments made in the future will have similar characteristics or results. A list of investments made by funds managed by a16z is available at https://a16z.com/investments/. Excluded from this list are investments for which the issuer has not provided permission for a16z to disclose publicly as well as unannounced investments in publicly traded digital assets. Past results of Andreessen Horowitz’s investments, pooled investment vehicles, or investment strategies are not necessarily indicative of future results. Please see https://a16z.com/disclosures for additional important information.

Ни при каких обстоятельствах любые посты или иная информация, представленная на этом сайте или в связанных каналах распространения контента, не должна трактоваться как предложение, побуждающее к покупке или продаже любой ценной бумаги или доли в каком-либо коллективном инвестиционном механизме, спонсируемом, обсуждаемом или упоминаемом сотрудниками a16z. Это также не должно трактоваться как предложение по предоставлению консультационных инвестиционных услуг; предложение об инвестициях в коллективный инвестиционный механизм, управляемый a16z, делается отдельно и только посредством конфиденциальных предложений по конкретным коллективным инвестиционным механизмам, которые должны быть прочитаны целиком и только теми, кто, среди прочих требований, соответствует определённым квалификациям по федеральному законодательству о ценных бумагах. Такие инвесторы, определяемые как аккредитованные инвесторы и квалифицированные покупатели, как правило, считаются способными оценить достоинства и риски потенциальных инвестиций и финансовых вопросов. Не может быть гарантий, что инвестиционные цели a16z будут достигнуты или что инвестиционные стратегии окажутся успешными. Любое инвестирование в механизм, управляемый a16z, сопряжено с высокой степенью риска, включая риск потери всей инвестированной суммы. Любые упомянутые, обозначенные или описанные инвестиции или портфельные компании не репрезентативны для всех инвестиций в механизмы, управляемые a16z, и не может быть гарантий, что инвестиции окажутся прибыльными или что будущие инвестиции будут иметь аналогичные характеристики или результаты. Список инвестиций, сделанных фондами под управлением a16z, доступен по адресу https://a16z.com/investments/. Из этого списка исключены инвестиции, по которым эмитент не дал a16z разрешения на публичное раскрытие, а также неанонсированные инвестиции в публично торгуемые цифровые активы. Прошлые результаты инвестиций Andreessen Horowitz, коллективных инвестиционных механизмов или инвестиционных стратегий не обязательно указывают на будущие результаты. См. https://a16z.com/disclosures для получения дополнительной важной информации.

About

Об авторе

Andrew Chen is a partner at Andreessen Horowitz, where he invests in games, AR/VR, metaverse, and consumer tech startups. He is the author of The Cold Start Problem, a book on starting and growing new startups via network effects. He resides in Venice, California (more)

Andrew Chen — партнёр в Andreessen Horowitz, где он инвестирует в игры, AR/VR, метавселенную и потребительские tech-стартапы. Он автор The Cold Start Problem — книги о запуске и росте новых стартапов через сетевые эффекты. Он живёт в Венисе, Калифорния (подробнее)