AI at Discount

Anthropic выросла с $1B до $30B годовой выручки за 15 месяцев, но торгуется с дисконтом к публичным аналогам. При текущем run rate $30B фактическая TTM-выручка оценивается в $20B, а к концу 2026 ожидается $80B, что даёт EV/NTM около 17x — на 65% ниже Palantir при росте почти втрое быстрее. Разрыв объясняется четырьмя факторами: высокая капиталоёмкость (Anthropic привлекла $15B+, а сделка по GPU xAI Colossus обойдётся в $6.2B в год), неопределённость прибыльности (GPU составляют 60-65% capex дата-центров), волатильность роста и экзогенные политические риски от регулирования AI. Дисконт не иррационален — он отражает неопределённость в самом быстрорастущем и быстро меняющемся рынке.

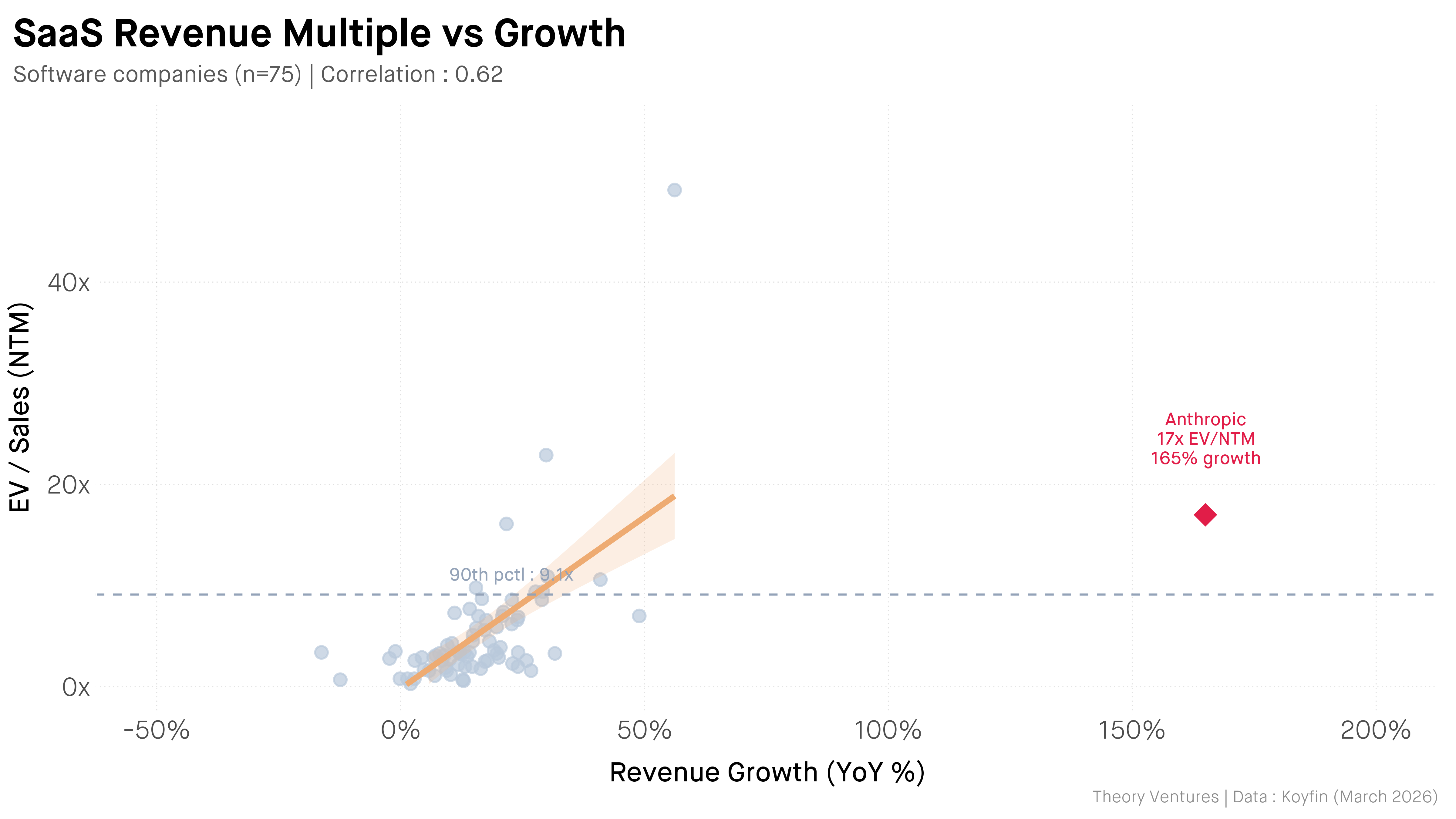

Anthropic grew from $1B to $30B in 15 months. So why does it trade at a discount to public comparables?

Anthropic выросла с $1B до $30B за 15 месяцев. Так почему же она торгуется с дисконтом к публичным аналогам?

High-growth companies trade on forward (NTM) revenue. Anthropic’s $30B run rate implies $20B in actual TTM revenue. If they exit 2026 at an $80B run rate1, we can estimate NTM revenue of around $50B. The EV/NTM multiple is 17x.

Быстрорастущие компании оцениваются по форвардной (NTM) выручке. Run rate Anthropic в $30B подразумевает $20B фактической TTM-выручки. Если они закончат 2026 год с run rate в $80B1, можно оценить NTM-выручку примерно в $50B. Мультипликатор EV/NTM составляет 17x.

Anthropic commands a 65% discount to Palantir while growing nearly 3x faster. Four factors explain the gap.

Anthropic торгуется с дисконтом 65% к Palantir, при этом растёт почти в 3 раза быстрее. Разрыв объясняют четыре фактора.

Capital intensity. Anthropic has raised $15B+ and will need more. The xAI Colossus GPU deal alone will cost $6.2B annually at current market rates2.

Капиталоёмкость. Anthropic привлекла $15B+ и потребуется ещё больше. Одна только сделка по GPU xAI Colossus обойдётся в $6.2B ежегодно по текущим рыночным ставкам2.

Profitability uncertainty. Revenue multiples assume future profitability. GPUs account for 60-65% of AI data center capex3. Anthropic could be growing into a high-margin software business or a capital-intensive utility. The market doesn’t know yet.

Неопределённость прибыльности. Мультипликаторы выручки предполагают будущую прибыльность. На GPU приходится 60-65% capex AI дата-центров3. Anthropic может вырастать либо в высокомаржинальный софтверный бизнес, либо в капиталоёмкую utility-компанию. Рынок пока не знает.

Growth volatility. In March & April, Anthropic’s revenue exploded. Will that growth continue? Public markets prefer predictable growth curves they can underwrite.

Волатильность роста. В марте и апреле выручка Anthropic резко взлетела. Продолжится ли этот рост? Публичные рынки предпочитают предсказуемые кривые роста, которые можно андеррайтить.

Exogenous political risk. AI regulation is in flux. Export controls, compute caps, safety requirements : any of these could reshape the competitive landscape overnight.

Экзогенный политический риск. Регулирование AI находится в стадии изменений. Экспортный контроль, лимиты на compute, требования безопасности — любое из этого может в одночасье перекроить конкурентный ландшафт.

The discount isn’t irrational : it prices uncertainty in the fastest growing & quickest changing market.

Дисконт не иррационален — он отражает цену неопределённости на самом быстрорастущем и быстро меняющемся рынке.

The $80B run rate is an estimate used to derive the NTM multiple. ↩︎

Using Ornn’s Compute Price Index spot rates : (150k H200s × $2.64) + (50k × $4.13) + (20k × $5.29) = $708k/hr, or $6.2B annually. ↩︎

Goldman Sachs estimates GPUs and IT equipment account for 60-65% of hyperscaler AI data center capital expenditure. ↩︎

Run rate в $80B — это оценка, используемая для вычисления NTM-мультипликатора. ↩︎ По спотовым ставкам Ornn's Compute Price Index: (150k H200 × $2.64) + (50k × $4.13) + (20k × $5.29) = $708k/час, или $6.2B в год. ↩︎ По оценкам Goldman Sachs, на GPU и IT-оборудование приходится 60-65% капитальных затрат гиперскейлеров на AI дата-центры. ↩︎