AI at Discount

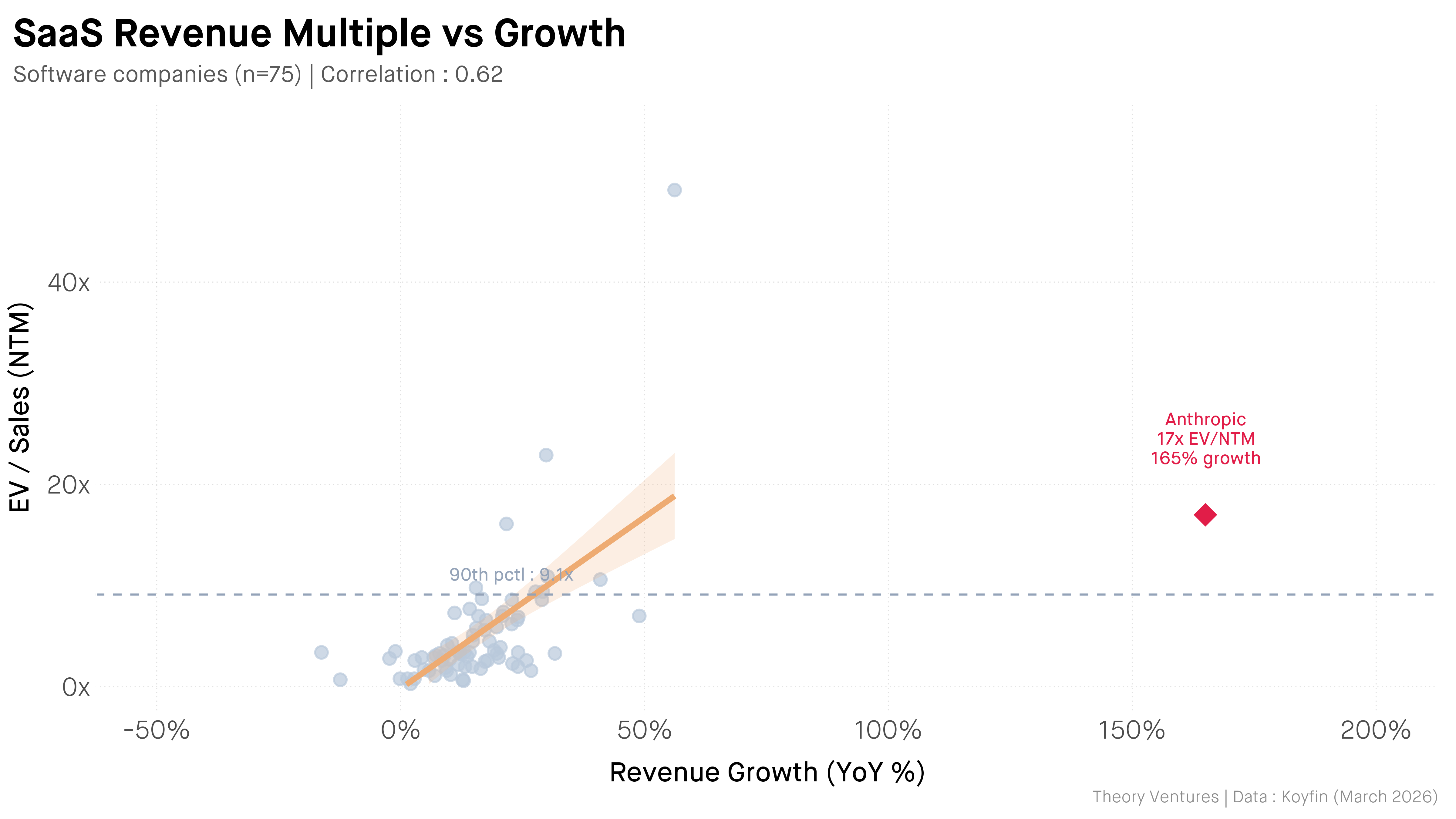

Anthropic выросла с $1B до $30B годовой выручки за 15 месяцев, но торгуется с дисконтом к публичным аналогам. При текущем run rate $30B фактическая TTM-выручка оценивается в $20B, а к концу 2026 ожидается $80B, что даёт EV/NTM около 17x — на 65% ниже Palantir при росте почти втрое быстрее. Разрыв объясняется четырьмя факторами: высокая капиталоёмкость (Anthropic привлекла $15B+, а сделка по GPU xAI Colossus обойдётся в $6.2B в год), неопределённость прибыльности (GPU составляют 60-65% capex дата-центров), волатильность роста и экзогенные политические риски от регулирования AI. Дисконт не иррационален — он отражает неопределённость в самом быстрорастущем и быстро меняющемся рынке.

Anthropic выросла с $1B до $30B за 15 месяцев. Так почему же она торгуется с дисконтом к публичным аналогам?

Быстрорастущие компании оцениваются по форвардной (NTM) выручке. Run rate Anthropic в $30B подразумевает $20B фактической TTM-выручки. Если они закончат 2026 год с run rate в $80B1, можно оценить NTM-выручку примерно в $50B. Мультипликатор EV/NTM составляет 17x.

Anthropic торгуется с дисконтом 65% к Palantir, при этом растёт почти в 3 раза быстрее. Разрыв объясняют четыре фактора.

Капиталоёмкость. Anthropic привлекла $15B+ и потребуется ещё больше. Одна только сделка по GPU xAI Colossus обойдётся в $6.2B ежегодно по текущим рыночным ставкам2.

Неопределённость прибыльности. Мультипликаторы выручки предполагают будущую прибыльность. На GPU приходится 60-65% capex AI дата-центров3. Anthropic может вырастать либо в высокомаржинальный софтверный бизнес, либо в капиталоёмкую utility-компанию. Рынок пока не знает.

Волатильность роста. В марте и апреле выручка Anthropic резко взлетела. Продолжится ли этот рост? Публичные рынки предпочитают предсказуемые кривые роста, которые можно андеррайтить.

Экзогенный политический риск. Регулирование AI находится в стадии изменений. Экспортный контроль, лимиты на compute, требования безопасности — любое из этого может в одночасье перекроить конкурентный ландшафт.

Дисконт не иррационален — он отражает цену неопределённости на самом быстрорастущем и быстро меняющемся рынке.

Run rate в $80B — это оценка, используемая для вычисления NTM-мультипликатора. ↩︎ По спотовым ставкам Ornn's Compute Price Index: (150k H200 × $2.64) + (50k × $4.13) + (20k × $5.29) = $708k/час, или $6.2B в год. ↩︎ По оценкам Goldman Sachs, на GPU и IT-оборудование приходится 60-65% капитальных затрат гиперскейлеров на AI дата-центры. ↩︎