Figma Beats, Raises and Accelerates! Boom! Stock Rockets 12%! But … It Still Trades for Less than 10X ARR

Figma отчиталась за Q1 2026, показав рост выручки на 46% г/г до $333,4 млн — это второй подряд квартал ускорения (38% → 40% → 46%). NDR достиг 139%, максимума за два с лишним года, число платящих клиентов выросло на 54% г/г до ~690 000, а клиентов с ARR $100K+ стало на 48% больше. Монетизация AI-кредитов, запущенная лишь 18 марта, уже опережает план: свыше 75% корпоративных пользователей продолжают покупать кредиты сверх лимита. Компания подняла прогноз выручки на 2026 год до $1,42–1,43 млрд и операционной прибыли до $125–135 млн, при этом свободный денежный поток составил 27%, что даёт показатель Rule of 73. Тем не менее, даже после скачка акций на 12%, Figma торгуется лишь на уровне 7–8x ARR — значительно ниже исторических мультипликаторов для компаний с подобным профилем роста.

Figma Beats, Raises and Accelerates! Boom! Stock Rockets 12%! But … It Still Trades for Less than 10X ARR

Figma побила прогнозы, повысила гайденс и ускорилась! Бум! Акции взлетели на 12%! Но… она всё ещё торгуется ниже 10X ARR

by | 5 Interesting Things, Blog Posts, Scale

Figma reported Q1, and the results were the cleanest “beat and raise and accelerate” you’ll see all earnings season in B2B + AI. Revenue accelerated for the second quarter in a row. NDR ripped to a 2+ year high. AI monetization, which everyone on the Street feared would never materialize, is actually working. The stock jumped about 12% overnight.

Figma отчиталась за Q1, и результаты стали самым чистым «побить-поднять-ускориться», что вы увидите за весь сезон отчётностей в B2B + AI. Выручка ускорилась второй квартал подряд. NDR взлетел до максимума за 2+ года. Монетизация AI, которую все на Уолл-стрит считали несбыточной, на самом деле работает. Акции подскочили примерно на 12% за ночь.

And yet … even after the incredible rip, Figma still trades for less than 10x ARR.

И тем не менее… даже после невероятного скачка Figma всё ещё торгуется ниже 10x ARR.

If a company growing 46% YoY at $1.3B ARR with 139% NDR and accelerating doesn’t get a premium multiple in 2026, the public markets seem, for now at least, to have just fallen out of love with almost the entire category. Because even if AI kills Figma at some point, it won’t be anytime soon.

Если компания, растущая на 46% г/г при $1,3 млрд ARR с NDR 139% и ускоряющаяся, не получает премиального мультипликатора в 2026 году, то публичные рынки, похоже, пока просто разлюбили почти всю категорию целиком. Потому что даже если AI и убьёт Figma когда-нибудь, это произойдёт явно не скоро.

Can’t do much better that Figma’s last quarter. Beat. Raise. Accelerate:

1/ $1.3B ARR Growing 46% YoY.

2/ 38% → 40% → 46% growth acceleration

3/ Stock pops

But even with all that … still trades at < 10x ARR

The SaaSpocolypse is over. But that doesn’t mean it’s easy. pic.twitter.com/Us3HB9yyJZ

— Jason ✨👾SaaStr.Ai✨ Lemkin (@jasonlk) May 15, 2026

Лучше, чем прошлый квартал Figma, сделать сложно. Побить. Поднять. Ускориться: 1/ $1,3 млрд ARR, рост 46% г/г. 2/ Ускорение роста 38% → 40% → 46%. 3/ Акции взлетели. Но даже при всём этом… торгуется < 10x ARR. SaaSpocalypse закончился. Но это не значит, что стало легко. pic.twitter.com/Us3HB9yyJZ — Jason ✨👾SaaStr.Ai✨ Lemkin (@jasonlk) 15 мая 2026

Here are the numbers.

Вот цифры.

Q1 2026: Just a Total Crushing of Every Metric, And The Beginning of True Agentic Revenue

Q1 2026: тотальный разгром по каждой метрике и начало настоящей агентной выручки

Figma generated revenue of $333.4 million, a 46% year-over-year increase in Q1, significantly surpassing the consensus analyst estimate of $316.3 million.

Figma получила выручку в $333,4 млн — рост на 46% г/г в Q1, что существенно превысило консенсус-прогноз аналитиков в $316,3 млн.

The acceleration is the real story. This marks the second consecutive quarter of accelerating revenue growth for Figma, following 40% growth in Q4 2025 and 38% growth in Q3 2025.

Настоящая история — в ускорении. Это второй подряд квартал ускоряющегося роста выручки Figma, после 40% в Q4 2025 и 38% в Q3 2025.

So the trend line goes 38% → 40% → 46%. That doesn’t happen by accident. That’s a B2B company crossing the chasm from “AI threat” to “AI beneficiary” in real time.

Итого тренд: 38% → 40% → 46%. Такое не случается само собой. Это B2B-компания, которая в реальном времени преодолевает пропасть от «AI-угрозы» к «AI-бенефициару».

On the bottom line, the company reported non-GAAP net income of $0.10, comfortably above the $0.06 analysts had forecast.

По нижней строке: компания отчиталась о чистой прибыли по non-GAAP в $0,10, что комфортно выше прогноза аналитиков в $0,06.

5 Interesting Learnings From the Quarter

5 интересных выводов из квартала

1. NDR Hit 139%, Their Highest in 2+ Years

1. NDR достиг 139% — максимум за 2+ года

Net dollar retention hit 139%, its highest in over two years, fueled by broad-based seat expansion and early enterprise adoption of Figma Make. That’s up 3 points from Q4.

Чистое удержание в долларах (NDR) достигло 139%, максимума за более чем два года, благодаря широкому расширению лицензий и раннему корпоративному внедрению Figma Make. Это на 3 процентных пункта выше, чем в Q4.

For B2B founders, this is the single most important data point in the entire release. NDR going up while the customer base is also expanding 54% YoY is what acceleration actually looks like under the hood. Most public B2B companies are watching NDR slide. Figma’s is going the other direction.

Для B2B-фаундеров это самая важная цифра во всём отчёте. Рост NDR на фоне одновременного расширения клиентской базы на 54% г/г — вот как на самом деле выглядит ускорение изнутри. Большинство публичных B2B-компаний наблюдают снижение NDR. У Figma он движется в обратном направлении.

2. Paid Customers Grew 54% YoY to ~690,000

2. Платящих клиентов стало на 54% больше г/г — около 690 000

This is the most bullish sign of all for any company, especially a high NRR software company.

Это самый бычий сигнал для любой компании, особенно для SaaS-компании с высоким NRR.

Paying customers grew 54% year-over-year to approximately 690,000, while rising AI adoption drove a year-over-year increase of over 150% in new users switching to the Pro Team plan.

Число платящих клиентов выросло на 54% г/г — примерно до 690 000, а рост внедрения AI привёл к увеличению числа новых пользователей, переходящих на тарифный план Pro Team, более чем на 150% г/г.

New Pro Team conversions up 150% YoY. The AI tools aren’t replacing seats. They’re upgrading them.

Конверсии в Pro Team выросли на 150% г/г. AI-инструменты не заменяют лицензии — они их апгрейдят.

3. $100K+ ARR Customers Up 48% YoY

3. Клиентов с ARR $100K+ стало на 48% больше г/г

The enterprise motion is accelerating. 48% YoY growth in $100K+ ARR customers validate enterprise traction. This number also accelerated relative to Q4 2025.

Корпоративное направление ускоряется. Рост на 48% г/г среди клиентов с ARR $100K+ подтверждает успех в enterprise-сегменте. Этот показатель тоже ускорился по сравнению с Q4 2025.

This is the pattern you want to see in a maturing public B2B + AI company: total customers growing fast, but big customers growing even faster. Land and expand is alive and well at Figma.

Это именно тот паттерн, который хочется видеть у зрелой публичной B2B + AI компании: общее число клиентов растёт быстро, но крупные клиенты растут ещё быстрее. Стратегия «зайти и расшириться» прекрасно работает в Figma.

4. AI Credit Monetization Is Already a Tailwind, Not a Drag

4. Монетизация AI-кредитов уже попутный ветер, а не тормоз

The AI monetization story is what most analysts have been worried about for two quarters. Figma launched it on March 18, so we’re looking at less than two weeks of contribution in the quarter. And it’s already meaningfully ahead of plan.

История монетизации AI — это то, что больше всего беспокоило аналитиков последние два квартала. Figma запустила её 18 марта, так что в квартале менее двух недель вклада. И она уже значимо опережает план.

CFO Praveer Melwani highlighted that over 75% of over-limit enterprise users continued consuming credits in April.

Финансовый директор Praveer Melwani отметил, что более 75% корпоративных пользователей, исчерпавших лимит, продолжали покупать кредиты в апреле.

That’s the data point. When 75%+ of your power users blow through their included credits and then keep paying for more, you’ve nailed the monetization model. This is essentially Snowflake-style consumption economics layered on top of seat-based SaaS pricing.

Вот ключевой показатель. Когда 75%+ ваших продвинутых пользователей расходуют все включённые кредиты и продолжают платить за дополнительные — значит, модель монетизации удалась. По сути, это экономика потребления в стиле Snowflake, наложенная поверх SaaS-модели с оплатой за лицензии.

The cost side: Gross margin dipped to 82% on AI inference costs, but the company remains focused on optimizing gross profit dollars. 82% is still a beautiful gross margin for what’s now a hybrid AI-consumption business.

По части затрат: валовая маржа снизилась до 82% из-за расходов на AI-инференс, но компания по-прежнему сфокусирована на оптимизации абсолютной валовой прибыли. 82% — это всё ещё прекрасная валовая маржа для того, что теперь является гибридным AI-consumption-бизнесом.

5. The “AI Is Killing Figma” Thesis Just Died. At Least For Now.

5. Тезис «AI убивает Figma» только что умер. По крайней мере, пока.

This was the bear case for the entire stock. New AI-native design tools and code-generation platforms were going to compress seats, automate work, and erode Figma’s collaborative moat.

Таков был медвежий кейс для всех акций. Новые AI-нативные инструменты дизайна и платформы генерации кода якобы должны были сократить число лицензий, автоматизировать работу и разрушить конкурентное преимущество Figma в коллаборации.

The actual data: “$FIG The bear case for Figma was that AI would compress seats, automate design work, and erode its collaborative moat, but we are seeing the opposite — AI is expanding Figma’s seat footprint, not shrinking it,”

Реальные данные: «$FIG Медвежий кейс для Figma заключался в том, что AI сократит число лицензий, автоматизирует дизайн-работу и разрушит её конкурентное преимущество в коллаборации, но мы видим обратное — AI расширяет присутствие Figma, а не сокращает его»

Dylan Field’s own X post said it best: “Quick update: not dead,” Figma CEO Dylan Field said on an X post, outlining the company’s Q1 performance. “Design matters more than ever,”

Лучше всех сказал сам Dylan Field в своём посте в X: «Краткое обновление: не мертвы», — написал CEO Figma Dylan Field, описывая результаты Q1. «Дизайн важен как никогда»

Screenshot

Скриншот

The Guidance Raise

Повышение прогноза

The guide-up is bigger than the quarter itself. HubSpot had a strong quarter, but guided down, and the stock crashed.

Повышение гайденса важнее самого квартала. У HubSpot квартал был сильный, но компания понизила прогноз — и акции рухнули.

For the full year 2026, Figma raised its revenue guidance to a range of $1.422 billion to $1.428 billion, implying 35% growth at the midpoint. This $55 million increase from its prior outlook is well above the current analyst revenue estimate of $1.376 billion.

На весь 2026 год Figma повысила прогноз выручки до диапазона $1,422–1,428 млрд, что подразумевает рост на 35% по середине вилки. Это повышение на $55 млн по сравнению с предыдущим прогнозом, что значительно выше текущей консенсусной оценки аналитиков в $1,376 млрд.

Operating income guide also went up: Raises FY26 operating income view to $125M-$135M from $100M-$110M. That’s a 25%+ raise on operating income, which tells you the AI investments are scaling more efficiently than expected.

Прогноз операционной прибыли тоже вырос: на 2026 год ожидается $125–135 млн вместо прежних $100–110 млн. Это повышение более чем на 25%, что говорит о том, что AI-инвестиции масштабируются эффективнее, чем ожидалось.

Q2 guide of $348 million to $350 million implies ~40% growth, which would mark a third consecutive quarter of acceleration if it holds.

Прогноз на Q2 в $348–350 млн подразумевает рост ~40%, что стало бы третьим подряд кварталом ускорения, если подтвердится.

Oh Yeah, Rule of 73 Quarter, Too

Ну и да, ещё и квартал по Rule of 73

Non-GAAP operating margin was 16% in the quarter. Free cash flow was 27%, and we ended Q1 with $1.6 billion in cash equivalents, and marketable securities.

Операционная маржа по non-GAAP составила 16% за квартал. Маржа свободного денежного потока — 27%, а на конец Q1 у компании $1,6 млрд в денежных средствах, эквивалентах и рыночных ценных бумагах.

27% free cash flow margin while growing 46%. That’s a Rule of 73 quarter. Most public B2B companies would kill for a Rule of 50 in this environment.

27% маржи свободного денежного потока при росте 46%. Это квартал по Rule of 73. Большинство публичных B2B-компаний мечтали бы о Rule of 50 в нынешних условиях.

Quick update: not dead.$FIG Q1 results:

→ 46% YoY revenue growth, accelerating for the 2nd straight quarter

→ Net Dollar Retention Rate increased to 139%, our highest rate in over two years

→ Raising 2026 revenue guidance for the year

Design matters more than ever. pic.twitter.com/uFLJPAsWAw

— Dylan Field (@zoink) May 14, 2026

Краткое обновление: не мертвы. $FIG Результаты Q1: → Рост выручки 46% г/г, ускорение второй квартал подряд → Чистое удержание в долларах выросло до 139%, наш максимум за более чем два года → Повышаем прогноз выручки на 2026 год. Дизайн важен как никогда. pic.twitter.com/uFLJPAsWAw — Dylan Field (@zoink) 14 мая 2026

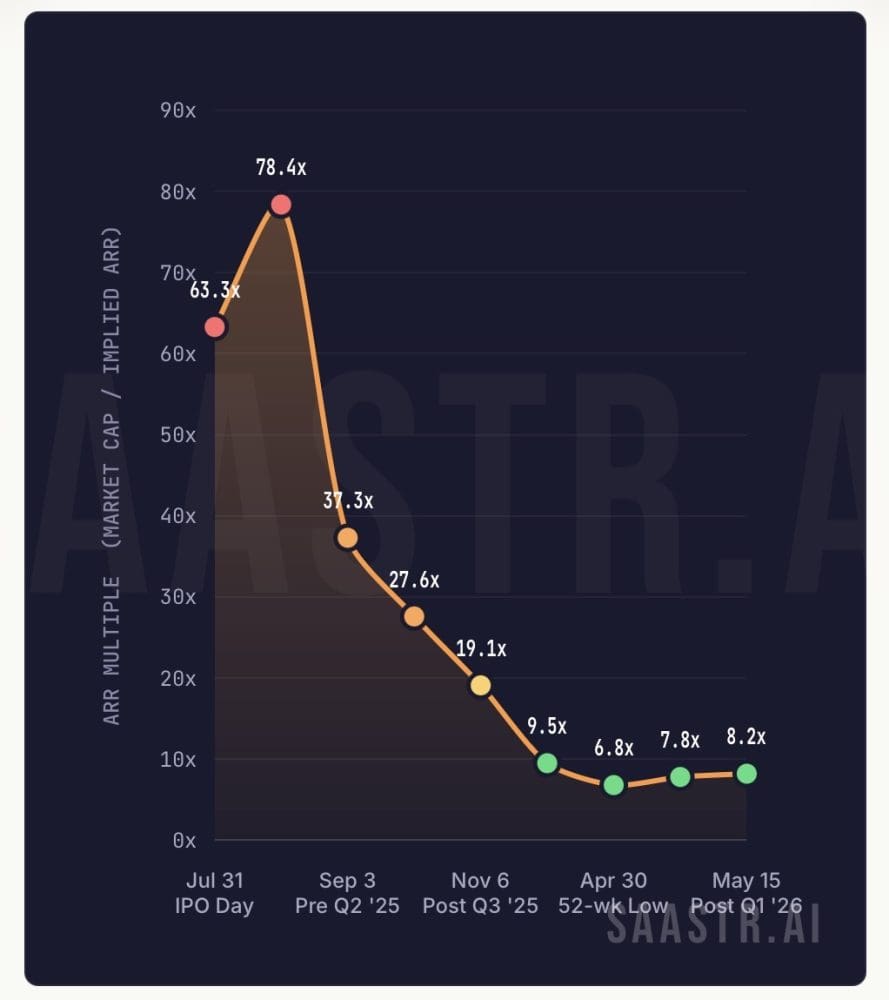

Now The Gut-Punching Punchline: Still Under 10x ARR

А теперь удар под дых: всё ещё ниже 10x ARR

The math on the multiple is the story.

Мультипликатор — вот где настоящая история.

Q1 revenue annualized comes out to roughly $1.33B in implied ARR. Even after the post-earnings pop, Figma’s market cap sits around $10-11B. That works out to about 7-8x implied ARR. For a software company growing 46%, accelerating, with 139% NDR and 27% free cash flow margins, that’s a remarkably tight multiple by any historical standard.

Квартальная выручка в годовом выражении даёт примерно $1,33 млрд подразумеваемого ARR. Даже после пост-отчётного скачка рыночная капитализация Figma составляет около $10–11 млрд. Это примерно 7–8x подразумеваемого ARR. Для софтверной компании с ростом 46%, ускорением, NDR 139% и маржой свободного денежного потока 27% — это поразительно скромный мультипликатор по любым историческим меркам.

For comparison, here’s roughly where this kind of company would have traded in 2021: 30-40x ARR, maybe higher with this growth profile and NDR.

Для сравнения: вот примерно где торговалась бы такая компания в 2021 году — 30–40x ARR, а с таким профилем роста и NDR, возможно, и выше.

The stock is down 46% YTD and about 40% from their IPO price. Even after a 12% rip on a clean beat-and-raise-and-accelerate quarter.

Акции упали на 46% с начала года и примерно на 40% от цены IPO. И это даже после 12%-ного скачка на чистом квартале «побить-поднять-ускориться».

So What’s Actually Going On In Public B2B Markets

Что на самом деле происходит на публичных B2B-рынках

Three things, all happening at once:

Три вещи, и все одновременно:

The public software re-rating is real and it’s not done. Even great results don’t restore 2021-era multiples. The market is repricing what “good” looks like across the entire category.

Переоценка публичного софта — реальна и ещё не завершена. Даже отличные результаты не возвращают мультипликаторы эпохи 2021 года. Рынок пересматривает, как выглядит «хорошо» во всей категории целиком.

AI fear is overpriced into legacy B2B + AI names. Figma getting AI traction is the proof point. The companies that were supposed to die from AI disruption are turning out to be the biggest beneficiaries of it. Same will likely play out at Adobe, Atlassian, ServiceNow and the rest.

Страх перед AI переоценён в акциях устоявшихся B2B + AI компаний. Успех Figma с AI — тому доказательство. Компании, которые должны были погибнуть от AI-прорыва, оказываются его главными бенефициарами. То же самое, вероятно, произойдёт с Adobe, Atlassian, ServiceNow и другими.

Private markets are dramatically disconnected from public ones. Anthropic, OpenAI, Cursor, Lovable are getting valued like the public software world doesn’t exist. The public software world is getting valued like AI doesn’t exist. Both can’t be right.

Частные рынки драматически оторваны от публичных. Anthropic, OpenAI, Cursor, Lovable получают оценки так, будто публичного софтверного рынка не существует. Публичный софтверный рынок оценивается так, будто AI не существует. И то и другое одновременно верным быть не может.

What I Almost Don’t Want to Type: You Need to Do Even Better to Justify Being a Unicorn

То, что я почти боюсь написать: вам нужно быть ещё лучше, чтобы обосновать статус единорога

A 14-year-old design tool, going public into the worst possible window for B2B multiples, accused of being killed by AI, just put up a 46% accelerating quarter with 139% NDR and proved that AI monetization works when you have the underlying workflow and data.

Четырнадцатилетний инструмент для дизайна, выходящий на биржу в худшее из возможных окон для B2B-мультипликаторов, обвиняемый в том, что его убивает AI, только что показал ускоряющийся квартал с ростом 46%, NDR 139% и доказал, что монетизация AI работает, когда у тебя есть базовый рабочий процесс и данные.

That’s the playbook. AI doesn’t replace deep B2B workflow products. It expands them. It makes the seats more valuable. It makes the customers spend more. And eventually, even the public markets figure that out.

Вот он, сценарий. AI не заменяет глубокие B2B-продукты для рабочих процессов. Он их расширяет. Он делает лицензии ценнее. Он заставляет клиентов тратить больше. И в конце концов даже публичные рынки это поймут.

Just maybe not at 10x ARR yet.

Просто, возможно, пока ещё не при 10x ARR.