Figma Beats, Raises and Accelerates! Boom! Stock Rockets 12%! But … It Still Trades for Less than 10X ARR

Figma отчиталась за Q1 2026, показав рост выручки на 46% г/г до $333,4 млн — это второй подряд квартал ускорения (38% → 40% → 46%). NDR достиг 139%, максимума за два с лишним года, число платящих клиентов выросло на 54% г/г до ~690 000, а клиентов с ARR $100K+ стало на 48% больше. Монетизация AI-кредитов, запущенная лишь 18 марта, уже опережает план: свыше 75% корпоративных пользователей продолжают покупать кредиты сверх лимита. Компания подняла прогноз выручки на 2026 год до $1,42–1,43 млрд и операционной прибыли до $125–135 млн, при этом свободный денежный поток составил 27%, что даёт показатель Rule of 73. Тем не менее, даже после скачка акций на 12%, Figma торгуется лишь на уровне 7–8x ARR — значительно ниже исторических мультипликаторов для компаний с подобным профилем роста.

Figma побила прогнозы, повысила гайденс и ускорилась! Бум! Акции взлетели на 12%! Но… она всё ещё торгуется ниже 10X ARR

Figma отчиталась за Q1, и результаты стали самым чистым «побить-поднять-ускориться», что вы увидите за весь сезон отчётностей в B2B + AI. Выручка ускорилась второй квартал подряд. NDR взлетел до максимума за 2+ года. Монетизация AI, которую все на Уолл-стрит считали несбыточной, на самом деле работает. Акции подскочили примерно на 12% за ночь.

И тем не менее… даже после невероятного скачка Figma всё ещё торгуется ниже 10x ARR.

Если компания, растущая на 46% г/г при $1,3 млрд ARR с NDR 139% и ускоряющаяся, не получает премиального мультипликатора в 2026 году, то публичные рынки, похоже, пока просто разлюбили почти всю категорию целиком. Потому что даже если AI и убьёт Figma когда-нибудь, это произойдёт явно не скоро.

Лучше, чем прошлый квартал Figma, сделать сложно. Побить. Поднять. Ускориться: 1/ $1,3 млрд ARR, рост 46% г/г. 2/ Ускорение роста 38% → 40% → 46%. 3/ Акции взлетели. Но даже при всём этом… торгуется < 10x ARR. SaaSpocalypse закончился. Но это не значит, что стало легко. pic.twitter.com/Us3HB9yyJZ — Jason ✨👾SaaStr.Ai✨ Lemkin (@jasonlk) 15 мая 2026

Вот цифры.

Q1 2026: тотальный разгром по каждой метрике и начало настоящей агентной выручки

Figma получила выручку в $333,4 млн — рост на 46% г/г в Q1, что существенно превысило консенсус-прогноз аналитиков в $316,3 млн.

Настоящая история — в ускорении. Это второй подряд квартал ускоряющегося роста выручки Figma, после 40% в Q4 2025 и 38% в Q3 2025.

Итого тренд: 38% → 40% → 46%. Такое не случается само собой. Это B2B-компания, которая в реальном времени преодолевает пропасть от «AI-угрозы» к «AI-бенефициару».

По нижней строке: компания отчиталась о чистой прибыли по non-GAAP в $0,10, что комфортно выше прогноза аналитиков в $0,06.

5 интересных выводов из квартала

1. NDR достиг 139% — максимум за 2+ года

Чистое удержание в долларах (NDR) достигло 139%, максимума за более чем два года, благодаря широкому расширению лицензий и раннему корпоративному внедрению Figma Make. Это на 3 процентных пункта выше, чем в Q4.

Для B2B-фаундеров это самая важная цифра во всём отчёте. Рост NDR на фоне одновременного расширения клиентской базы на 54% г/г — вот как на самом деле выглядит ускорение изнутри. Большинство публичных B2B-компаний наблюдают снижение NDR. У Figma он движется в обратном направлении.

2. Платящих клиентов стало на 54% больше г/г — около 690 000

Это самый бычий сигнал для любой компании, особенно для SaaS-компании с высоким NRR.

Число платящих клиентов выросло на 54% г/г — примерно до 690 000, а рост внедрения AI привёл к увеличению числа новых пользователей, переходящих на тарифный план Pro Team, более чем на 150% г/г.

Конверсии в Pro Team выросли на 150% г/г. AI-инструменты не заменяют лицензии — они их апгрейдят.

3. Клиентов с ARR $100K+ стало на 48% больше г/г

Корпоративное направление ускоряется. Рост на 48% г/г среди клиентов с ARR $100K+ подтверждает успех в enterprise-сегменте. Этот показатель тоже ускорился по сравнению с Q4 2025.

Это именно тот паттерн, который хочется видеть у зрелой публичной B2B + AI компании: общее число клиентов растёт быстро, но крупные клиенты растут ещё быстрее. Стратегия «зайти и расшириться» прекрасно работает в Figma.

4. Монетизация AI-кредитов уже попутный ветер, а не тормоз

История монетизации AI — это то, что больше всего беспокоило аналитиков последние два квартала. Figma запустила её 18 марта, так что в квартале менее двух недель вклада. И она уже значимо опережает план.

Финансовый директор Praveer Melwani отметил, что более 75% корпоративных пользователей, исчерпавших лимит, продолжали покупать кредиты в апреле.

Вот ключевой показатель. Когда 75%+ ваших продвинутых пользователей расходуют все включённые кредиты и продолжают платить за дополнительные — значит, модель монетизации удалась. По сути, это экономика потребления в стиле Snowflake, наложенная поверх SaaS-модели с оплатой за лицензии.

По части затрат: валовая маржа снизилась до 82% из-за расходов на AI-инференс, но компания по-прежнему сфокусирована на оптимизации абсолютной валовой прибыли. 82% — это всё ещё прекрасная валовая маржа для того, что теперь является гибридным AI-consumption-бизнесом.

5. Тезис «AI убивает Figma» только что умер. По крайней мере, пока.

Таков был медвежий кейс для всех акций. Новые AI-нативные инструменты дизайна и платформы генерации кода якобы должны были сократить число лицензий, автоматизировать работу и разрушить конкурентное преимущество Figma в коллаборации.

Реальные данные: «$FIG Медвежий кейс для Figma заключался в том, что AI сократит число лицензий, автоматизирует дизайн-работу и разрушит её конкурентное преимущество в коллаборации, но мы видим обратное — AI расширяет присутствие Figma, а не сокращает его»

Лучше всех сказал сам Dylan Field в своём посте в X: «Краткое обновление: не мертвы», — написал CEO Figma Dylan Field, описывая результаты Q1. «Дизайн важен как никогда»

Скриншот

Повышение прогноза

Повышение гайденса важнее самого квартала. У HubSpot квартал был сильный, но компания понизила прогноз — и акции рухнули.

На весь 2026 год Figma повысила прогноз выручки до диапазона $1,422–1,428 млрд, что подразумевает рост на 35% по середине вилки. Это повышение на $55 млн по сравнению с предыдущим прогнозом, что значительно выше текущей консенсусной оценки аналитиков в $1,376 млрд.

Прогноз операционной прибыли тоже вырос: на 2026 год ожидается $125–135 млн вместо прежних $100–110 млн. Это повышение более чем на 25%, что говорит о том, что AI-инвестиции масштабируются эффективнее, чем ожидалось.

Прогноз на Q2 в $348–350 млн подразумевает рост ~40%, что стало бы третьим подряд кварталом ускорения, если подтвердится.

Ну и да, ещё и квартал по Rule of 73

Операционная маржа по non-GAAP составила 16% за квартал. Маржа свободного денежного потока — 27%, а на конец Q1 у компании $1,6 млрд в денежных средствах, эквивалентах и рыночных ценных бумагах.

27% маржи свободного денежного потока при росте 46%. Это квартал по Rule of 73. Большинство публичных B2B-компаний мечтали бы о Rule of 50 в нынешних условиях.

Краткое обновление: не мертвы. $FIG Результаты Q1: → Рост выручки 46% г/г, ускорение второй квартал подряд → Чистое удержание в долларах выросло до 139%, наш максимум за более чем два года → Повышаем прогноз выручки на 2026 год. Дизайн важен как никогда. pic.twitter.com/uFLJPAsWAw — Dylan Field (@zoink) 14 мая 2026

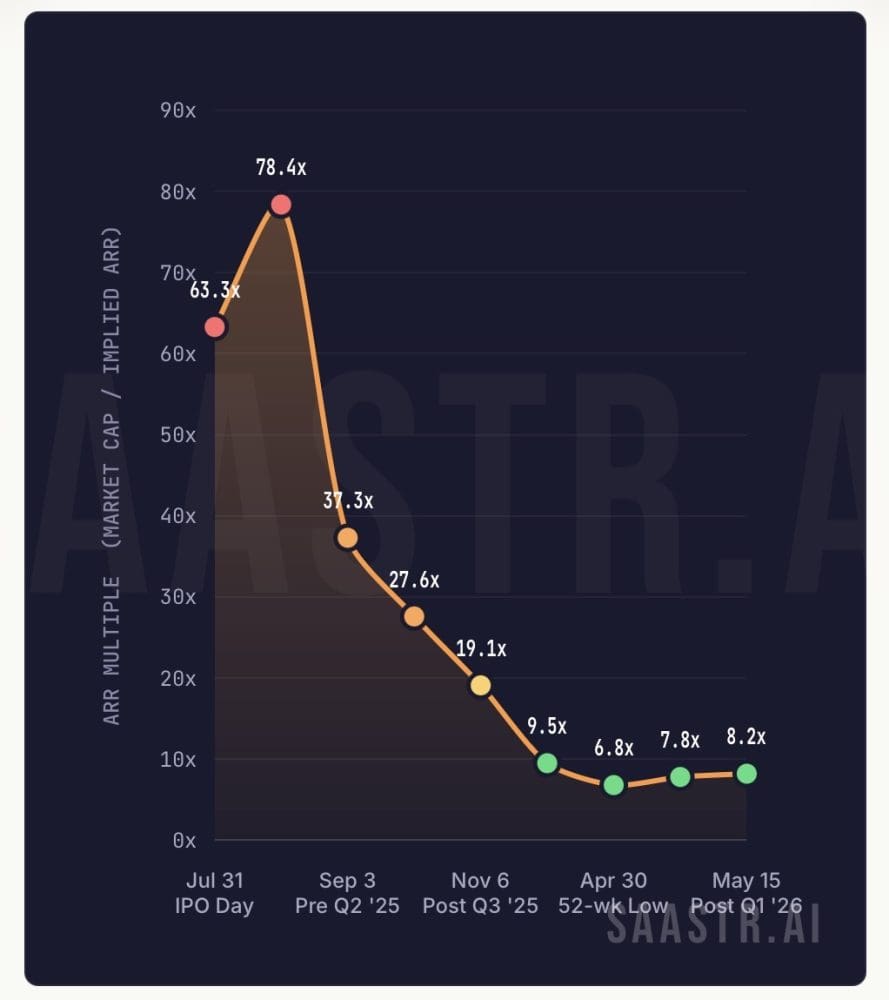

А теперь удар под дых: всё ещё ниже 10x ARR

Мультипликатор — вот где настоящая история.

Квартальная выручка в годовом выражении даёт примерно $1,33 млрд подразумеваемого ARR. Даже после пост-отчётного скачка рыночная капитализация Figma составляет около $10–11 млрд. Это примерно 7–8x подразумеваемого ARR. Для софтверной компании с ростом 46%, ускорением, NDR 139% и маржой свободного денежного потока 27% — это поразительно скромный мультипликатор по любым историческим меркам.

Для сравнения: вот примерно где торговалась бы такая компания в 2021 году — 30–40x ARR, а с таким профилем роста и NDR, возможно, и выше.

Акции упали на 46% с начала года и примерно на 40% от цены IPO. И это даже после 12%-ного скачка на чистом квартале «побить-поднять-ускориться».

Что на самом деле происходит на публичных B2B-рынках

Три вещи, и все одновременно:

Переоценка публичного софта — реальна и ещё не завершена. Даже отличные результаты не возвращают мультипликаторы эпохи 2021 года. Рынок пересматривает, как выглядит «хорошо» во всей категории целиком.

Страх перед AI переоценён в акциях устоявшихся B2B + AI компаний. Успех Figma с AI — тому доказательство. Компании, которые должны были погибнуть от AI-прорыва, оказываются его главными бенефициарами. То же самое, вероятно, произойдёт с Adobe, Atlassian, ServiceNow и другими.

Частные рынки драматически оторваны от публичных. Anthropic, OpenAI, Cursor, Lovable получают оценки так, будто публичного софтверного рынка не существует. Публичный софтверный рынок оценивается так, будто AI не существует. И то и другое одновременно верным быть не может.

То, что я почти боюсь написать: вам нужно быть ещё лучше, чтобы обосновать статус единорога

Четырнадцатилетний инструмент для дизайна, выходящий на биржу в худшее из возможных окон для B2B-мультипликаторов, обвиняемый в том, что его убивает AI, только что показал ускоряющийся квартал с ростом 46%, NDR 139% и доказал, что монетизация AI работает, когда у тебя есть базовый рабочий процесс и данные.

Вот он, сценарий. AI не заменяет глубокие B2B-продукты для рабочих процессов. Он их расширяет. Он делает лицензии ценнее. Он заставляет клиентов тратить больше. И в конце концов даже публичные рынки это поймут.

Просто, возможно, пока ещё не при 10x ARR.