Salesforce Just Reaccelerated Growth at $45B+ ARR. It Took the Entire Kitchen Sink. 5 Learnings.

Salesforce в Q1 FY27 (квартал, завершившийся 30 апреля 2026, отчёт от 27 мая) показала рекордную выручку $11,1 млрд (+13%) и ускорение роста подписки с 9% до 12% в постоянной валюте при выручке свыше $45 млрд ARR — крайне редкое достижение в B2B. Чтобы добиться этого, компания задействовала всё сразу: приобретение Informatica (~$1,1 млрд ARR, +3 пункта роста), новую линейку Agentforce (ARR превысил $1 млрд и достиг $1,2 млрд, +205% год к году), крупнейший в истории выкуп акций на $25 млрд и расширение маржи. При этом органическое ядро «Agentforce Apps» растёт лишь на 7%, а ускорение даёт слой данных и платформа (+23%). Non-GAAP EPS подскочил на 50% до $3,88 в основном за счёт выкупа, тогда как прогноз роста денежного потока был урезан вдвое (с ~9-10% до ~4-5%) из-за долга на финансирование ASR. Несмотря на сильные результаты, акция почти не сдвинулась и за год потеряла около 30%, поскольку рынок ждёт, что ускорение станет органическим и устойчивым, а не купленным.

Salesforce Just Reaccelerated Growth at $45B+ ARR. It Took the Entire Kitchen Sink. 5 Learnings.

Salesforce только что вновь ускорила рост при ARR более $45 млрд. Для этого понадобился весь арсенал. 5 уроков.

by | 5 Interesting Things, Blog Posts, Scale

автор Jason Lemkin | 5 Interesting Things, Blog Posts, Scale

Reaccelerating growth at scale is the hardest thing in B2B. Almost no one does it. The law of large numbers is tough to defeat: the bigger you get, the more new revenue you need just to hold the same growth rate, and eventually the math wins. HubSpot, Workday, even the great ones have spent the last 18 months decelerating into the teens and bracing for worse.

Повторно ускорить рост на масштабе — самая трудная задача в B2B. Почти никому это не удаётся. Закон больших чисел трудно одолеть: чем крупнее ты становишься, тем больше новой выручки нужно лишь для того, чтобы удержать тот же темп роста, и в итоге математика побеждает. HubSpot, Workday — даже великие компании последние 18 месяцев замедлялись до значений в районе десяти-с-чем-то процентов и готовились к худшему.

But those leaning into AI Budget have done it. Datadog and Snowflake have re-accelerated growth, and seen their stock prices pop as well.

Но те, кто делает ставку на бюджеты под ИИ, добились этого. Datadog и Snowflake вновь ускорили рост и увидели, как взлетели их котировки.

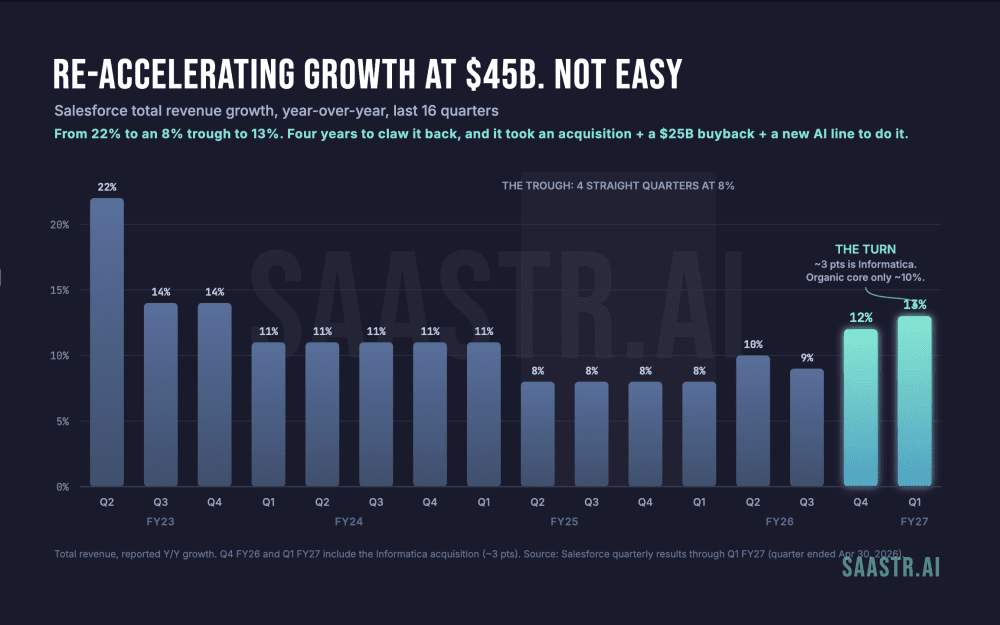

So when Salesforce posted a record Q1 FY27 on May 27, with total revenue up 13% and subscription growth reaccelerating from 9% to 12% in constant currency, that is a big deal. At $45B+ in run-rate revenue, moving the growth rate up at all is rare air.

Поэтому когда Salesforce 27 мая отчиталась о рекордном Q1 FY27 с ростом общей выручки на 13% и ускорением роста подписки с 9% до 12% в постоянной валюте — это большое событие. При выручке в годовом выражении более $45 млрд хоть какое-то повышение темпа роста — это разреженный воздух.

But the new investor deck shows exactly what it took to get there, and the picture is more interesting than the headline. Salesforce didn’t reaccelerate by doing one thing better. It threw everything it had at the problem at once: a multi-billion-dollar acquisition, a new AI product line scaling faster than anything in company history, the largest buyback in its history, margin expansion, and a full rebuild of how it even reports revenue. The kitchen sink. All of it.

Но новая инвесторская презентация показывает, чего именно это стоило, и картина интереснее заголовка. Salesforce ускорилась не за счёт того, что стала делать что-то одно лучше. Она бросила на проблему сразу всё, что у неё было: многомиллиардное приобретение, новую линейку ИИ-продуктов, масштабирующуюся быстрее всего в истории компании, крупнейший выкуп акций в своей истории, расширение маржи и полную перестройку самого способа учёта выручки. Весь арсенал. Целиком.

That is the real story here, and the lesson for the rest of us. Here are the 5 that matter most.

Вот в чём здесь настоящая история и урок для всех нас. Вот 5 уроков, которые важнее всего.

1. The headline was 13% growth. The core apps grew 7%. Both are true, and the gap is the whole story.

1. В заголовке — рост на 13%. Основные приложения выросли на 7%. И то и другое верно, и весь смысл — в этом разрыве.

Salesforce did $11.1 billion in Q1 revenue, up 13% (12% in constant currency). Subscription and support revenue hit $10.6 billion, up 14%. On the surface, a clean reacceleration.

Salesforce заработала $11,1 млрд выручки в Q1, +13% (+12% в постоянной валюте). Выручка от подписок и поддержки достигла $10,6 млрд, +14%. На поверхности — чистое ускорение.

Then look at the new revenue disaggregation Salesforce introduced this quarter, which splits the business into two buckets. “Agentforce Apps,” the core application suite with Agentforce embedded, grew 7% in constant currency. “Data 360, Headless Platform, and Other” grew 23%. The total reaccelerated to 12% because the data and platform layer is growing three times faster than the core apps, and because Informatica added roughly 3 points on top.

Теперь взгляните на новую разбивку выручки, которую Salesforce ввела в этом квартале, разделив бизнес на две корзины. «Agentforce Apps» — основной набор приложений со встроенным Agentforce — вырос на 7% в постоянной валюте. «Data 360, Headless Platform и прочее» выросли на 23%. Итог ускорился до 12%, потому что слой данных и платформы растёт втрое быстрее основных приложений и потому что Informatica добавила сверху примерно 3 пункта.

It tells you where the growth lives:

Это говорит о том, где живёт рост:

Основа на основе мест (seats), о которой все беспокоятся, по-прежнему растёт лишь на высокие однозначные проценты. Ускорение приходит от фундамента данных, headless-платформы и приобретения.

Salesforce changed its reporting structure to show off the part that’s working and to group the slower core under a single line.

Salesforce изменила структуру отчётности, чтобы выпятить ту часть, которая работает, и собрать более медленное ядро в одну строку.

Buying growth, expanding margin, and launching a high-growth new line is the actual playbook for reaccelerating at scale. Salesforce is running all three at once, and being unusually transparent about the mix. Just don’t read 13% as 13% of organic core strength. The organic core is growing 7%.

Покупка роста, расширение маржи и запуск новой быстрорастущей линейки — это и есть реальный плейбук для повторного ускорения на масштабе. Salesforce запускает все три рычага одновременно и непривычно прозрачно показывает их соотношение. Только не читайте 13% как 13% органической силы ядра. Органическое ядро растёт на 7%.

2. Agentforce crossed $1B in ARR, and the consumption engine is real, not a demo.

2. Agentforce преодолел отметку в $1 млрд ARR, и движок потребления реален, а не демо.

A year ago Agentforce was a pitch. Now it is a real, paying business, and the fastest-scaling product line in Salesforce history.

Год назад Agentforce был лишь презентацией. Теперь это реальный, приносящий деньги бизнес и самая быстрорастущая линейка продуктов в истории Salesforce.

Agentforce ARR crossed $1 billion for the first time and reached $1.2 billion, up 205% year over year. The consumption metrics underneath are what make it credible. Salesforce delivered 1.6 billion Agentic Work Units in Q1 alone, the discrete tasks its agents execute, up 111% quarter over quarter, on top of 3.8 billion delivered all-time. Slack agentic work units grew roughly 350% quarter over quarter. Revenue attrition held steady at about 8%, in line with recent trends, so this growth isn’t leaking out the back.

ARR Agentforce впервые превысил $1 млрд и достиг $1,2 млрд, +205% год к году. Метрики потребления под капотом — вот что делает это убедительным. Только за Q1 Salesforce выполнила 1,6 млрд Agentic Work Units — отдельных задач, которые исполняют её агенты, — что на 111% больше квартал к кварталу, поверх 3,8 млрд, выполненных за всё время. Agentic work units в Slack выросли примерно на 350% квартал к кварталу. Отток выручки держался стабильно на уровне около 8%, в русле недавних трендов, так что этот рост не утекает с обратной стороны.

One honest caveat on the bigger number. The combined “Agentforce and Data 360 ARR” of $3.4 billion, up more than 200%, includes about $1.1 billion of Informatica Cloud ARR that came with the acquisition. Strip Informatica out and the combined figure is $2.3 billion, still up more than 100%. The Agentforce $1.2 billion at 205% is the clean, organic number, and it’s the one that matters most. It says outcome-based and consumption pricing can scale inside an enterprise motion at full scale.

Одна честная оговорка по поводу более крупной цифры. Совокупный «Agentforce and Data 360 ARR» в $3,4 млрд, рост более чем на 200%, включает около $1,1 млрд ARR Informatica Cloud, пришедших с приобретением. Если вычесть Informatica, совокупная цифра составит $2,3 млрд — всё равно рост более чем на 100%. $1,2 млрд Agentforce при +205% — это чистая, органическая цифра, и именно она важнее всего. Она говорит, что ценообразование по результату и по потреблению может масштабироваться внутри корпоративной модели продаж на полном масштабе.

3. The “SaaSpocalypse” seat-compression fear has not shown up in the numbers. Yet.

3. Страх «SaaSпокалипсиса» — сжатия числа мест — в цифрах пока не проявился. Пока.

The bear case on legacy B2B has been simple and scary: Salesforce built a $30B+ machine selling one seat per human. If AI agents do the work of those humans, companies need fewer seats, and revenue shrinks. The stock is down roughly 30% year to date on exactly this fear.

Медвежий тезис по поводу старого B2B был простым и пугающим: Salesforce построила машину на $30+ млрд, продавая по одному месту на человека. Если ИИ-агенты делают работу этих людей, компаниям нужно меньше мест, и выручка сжимается. Акция упала примерно на 30% с начала года именно из-за этого страха.

The Q1 data cuts the other way, on two fronts:

Данные Q1 говорят об обратном, по двум направлениям:

Во-первых, более 50% бронирований Agentforce и Data 360 пришли от существующих клиентов. Действующие аккаунты докупают агентов поверх своих мест, а не меняют места на агентов. Это расширение кошелька, а не сжатие мест. Во-вторых, основная линейка Agentforce Apps всё равно выросла на 7% в постоянной валюте, а отток выручки остался около 8%. Если бы агенты каннибализировали места, вы бы увидели плоскую или сжимающуюся основную линию и растущий отток. Ни того, ни другого не произошло.

The honest caveat lives in the word “yet.” One year of additive expansion does not disprove a multi-year structural shift, and 7% core growth is hardly booming. But the doomsayers said seat compression would already be visible by now, and it isn’t. If you sell seats today, the lesson is not that you’re safe. It’s that the winning move is to layer agentic and consumption revenue on top of your seat base before the compression arrives, which is precisely what Salesforce is doing.

Честная оговорка кроется в слове «пока». Один год дополняющего расширения не опровергает многолетний структурный сдвиг, а 7% роста ядра — это вряд ли бум. Но скептики говорили, что сжатие мест уже было бы заметно к этому моменту, — а его нет. Если вы сегодня продаёте места, урок не в том, что вы в безопасности. Он в том, что выигрышный ход — наслоить агентскую выручку и выручку по потреблению поверх вашей базы мест до того, как придёт сжатие, что и делает Salesforce.

4. EPS jumped 50%. They cut cash flow growth guidance in half. That’s the trade in one slide.

4. EPS подскочил на 50%. Прогноз роста денежного потока урезали вдвое. Вот этот размен на одном слайде.

Non-GAAP EPS came in at $3.88, up 50% year over year, well ahead of the roughly $3.12 the Street expected. GAAP EPS was $2.42, up 52%. Non-GAAP operating margin hit 34.8%, up 250 basis points. So far, terrific.

Non-GAAP EPS составил $3,88, +50% год к году, заметно выше примерно $3,12, которые ожидала Уолл-стрит. GAAP EPS составил $2,42, +52%. Non-GAAP операционная маржа достигла 34,8%, +250 базисных пунктов. Пока что — отлично.

Our first $11.1 B quarter! And $6.7B operating cash flow, raised revenue guidance $45.9-$46.2B, 34.3% operating margin, & processed 28.6 trillion tokens — up 152% QOQ — & converted them into 3.8 billion Agentic Work Units — learn more on our earnings call. Mahalo to the entire…

— Marc Benioff (@Benioff) May 28, 2026

Наш первый квартал в $11,1 млрд! И $6,7 млрд операционного денежного потока, повышенный прогноз выручки до $45,9-$46,2 млрд, операционная маржа 34,3%, и обработано 28,6 трлн токенов — рост на 152% квартал к кварталу — и превращено их в 3,8 млрд Agentic Work Units — узнайте больше на нашем звонке по отчётности. Mahalo всей… — Marc Benioff (@Benioff) May 28, 2026

Now read the guidance page. Salesforce raised full-year non-GAAP EPS guidance by about $0.95 at the midpoint, to $14.06 to $14.12. But it held non-GAAP operating margin guidance flat at 34.3% and held subscription growth guidance flat at slightly under 12%. Operations didn’t change. Share count did. Salesforce commenced a $25 billion accelerated share repurchase, the largest in its history and half of a $50 billion authorization, returning $27.5 billion of capital in a single quarter. Diluted share count fell from 970 million to 871 million year over year, down about 10%. Non-GAAP operating income actually grew 22%. EPS grew 50%. The gap is the buyback.

Теперь прочтите страницу с прогнозом. Salesforce повысила годовой прогноз non-GAAP EPS примерно на $0,95 по середине диапазона, до $14,06-$14,12. Но она оставила прогноз non-GAAP операционной маржи без изменений на уровне 34,3% и прогноз роста подписки без изменений чуть ниже 12%. Операции не изменились. Изменилось число акций. Salesforce начала ускоренный выкуп акций (ASR) на $25 млрд — крупнейший в своей истории и половину от разрешения на $50 млрд, — вернув $27,5 млрд капитала за один квартал. Разводнённое число акций упало с 970 млн до 871 млн год к году, примерно на 10%. Non-GAAP операционная прибыль фактически выросла на 22%. EPS вырос на 50%. Этот разрыв — выкуп.

The same guidance carried a quieter signal. Salesforce cut full-year operating cash flow and free cash flow growth from roughly 9-10% down to roughly 4-5%, citing the incremental debt taken on to fund the ASR. Operating cash flow grew just 3% in Q1, down from 38% the prior quarter. So the company raised EPS guidance while halving cash flow growth guidance in the same breath. Margin expansion is doing real work here. But the EPS headline is financial engineering, and the cash flow number is the honest read on the underlying business right now.

Тот же прогноз нёс и более тихий сигнал. Salesforce срезала годовой рост операционного денежного потока и свободного денежного потока примерно с 9-10% до примерно 4-5%, сославшись на дополнительный долг, взятый на финансирование ASR. Операционный денежный поток в Q1 вырос всего на 3% — против 38% в предыдущем квартале. То есть компания на одном дыхании подняла прогноз EPS и вдвое урезала прогноз роста денежного потока. Расширение маржи здесь делает реальную работу. Но заголовочный EPS — это финансовая инженерия, а цифра денежного потока — честное прочтение того, что происходит с бизнесом по существу прямо сейчас.

There’s nothing wrong with returning capital aggressively when your stock is down 30% and you believe in it. Just don’t confuse a 50% EPS jump with a 50% better business. The cash flow line tells you the truer story.

Нет ничего плохого в том, чтобы агрессивно возвращать капитал, когда твоя акция упала на 30%, а ты в неё веришь. Только не путайте скачок EPS на 50% с улучшением бизнеса на 50%. Строка денежного потока рассказывает более правдивую историю.

5. The market still doesn’t fully believe it, and that’s the real lesson at scale.

5. Рынок всё ещё не вполне верит в это, и вот это и есть настоящий урок на масштабе.

Salesforce beat on revenue. Beat on EPS by a wide margin. Reaccelerated subscription growth. Crossed $1 billion in Agentforce ARR. And the stock barely moved, capping a year in which it’s already down around 30%.

Salesforce превзошла ожидания по выручке. Превзошла по EPS с большим запасом. Вновь ускорила рост подписки. Перешагнула отметку в $1 млрд ARR по Agentforce. А акция почти не сдвинулась, завершая год, в котором она уже потеряла около 30%.

The shrug comes down to one thing. The reacceleration is beginning but still mostly a promise. Management is guiding to organic revenue acceleration in the second half of FY27 and pointing to a $63 billion-plus FY30 revenue target at an 11% CAGR, anchored to its Profitable Growth Framework rising from 45 this year toward 50 by FY30. Those are forecasts, not results. The market has learned to discount acquired growth, buyback-driven EPS, and back-half promises, and it’s doing exactly that here.

Это пожимание плечами сводится к одному. Ускорение начинается, но пока в основном остаётся обещанием. Менеджмент ориентирует на органическое ускорение выручки во втором полугодии FY27 и указывает на цель по выручке FY30 в более чем $63 млрд при CAGR 11%, привязанную к Profitable Growth Framework, который должен вырасти с 45 в этом году до 50 к FY30. Это прогнозы, а не результаты. Рынок научился дисконтировать купленный рост, EPS на основе выкупа и обещания на вторую половину — и делает ровно это здесь.

The story has to be organic and durable, or it gets marked down regardless of how good the headline looks. You can buy a quarter. You can buy an EPS number. You can’t buy a re-rating. Investors, and eventually customers, can tell the difference between bought growth and earned growth, and they wait for the organic line to actually inflect before they pay up.

История должна быть органической и устойчивой, иначе её уценят вне зависимости от того, насколько хорошо выглядит заголовок. Можно купить квартал. Можно купить цифру EPS. Нельзя купить переоценку. Инвесторы — и в конечном счёте клиенты — умеют различать купленный рост и заработанный рост, и они ждут, пока органическая линия действительно не переломится вверх, прежде чем заплатить больше.

Five More Interesting Learnings:

Ещё пять интересных уроков:

$27,5 млрд возвращено за один квартал. Между ASR на $25 млрд и дивидендами Salesforce вернула в Q1 больше капитала, чем в любом квартале своей истории, и почти половина её совокупных выкупов на $59,3 млрд пришлась на один этот период. Это чрезвычайный объём капитала, направленный на сокращение числа акций. Slack тихо становится поверхностью для агентов. Agentic work units в Slack выросли примерно на 350% квартал к кварталу, а Model Context Protocol от Slack достиг 1 млн активных пользователей в течение шести недель после запуска. Приобретение, которое все ставили под сомнение, превращается в парадную дверь для агентов. Они управляют компанией как собственным лучшим кейсом. Расходы на продажи и маркетинг снизились с 30% до 28% выручки год к году, при этом non-GAAP маржа расширилась на 250 базисных пунктов. Salesforce разворачивает собственных агентов внутри компании и показывает эффективность в P&L — а это самое убедительное демо Agentforce, какое только может быть. Показатель будущих бронирований на самом деле не замедлился. cRPO держался на 13% в постоянной валюте. Визуальное снижение с 16% до 14% в отчётном выражении было почти целиком из-за валютных курсов, так что опережающий индикатор законтрактованной выручки остался стабильным. Работает не всё. Финансовый директор отметил сохраняющуюся слабость в маркетинге и коммерции и ухудшение бронирований и продлений в Tableau как факторы давления на прогноз. Ускорение реально, но неравномерно, и Salesforce честно говорила о слабых местах.

If Salesforce Reaccelerated at Scale, You Can Too. But You Have to Do Everything To Do It. Including Truly Tapping into AI Budget.

Если Salesforce смогла вновь ускориться на масштабе, сможете и вы. Но для этого придётся сделать всё. Включая по-настоящему освоить бюджет под ИИ.

Reaccelerating growth at $45B+ is one of the rarest feats in software, and Salesforce is genuinely pulling the levers to do it. Respect that. Most companies its size are quietly decelerating and hoping no one notices.

Повторно ускорить рост при ARR более $45 млрд — один из самых редких подвигов в софте, и Salesforce действительно дёргает все рычаги, чтобы это сделать. Уважайте это. Большинство компаний её размера тихо замедляются и надеются, что никто не заметит.

But notice the cost. It took a $1.1 billion ARR acquisition, a new AI line scaling 200%+, a $25 billion buyback, 250 basis points of margin expansion, and a complete overhaul of revenue reporting, all at the same time, to move the total growth rate from 9% to 12% while the core apps still grew 7%. There was no silver bullet. There was the entire arsenal, fired at once.

Но обратите внимание на цену. Понадобились приобретение с ARR в $1,1 млрд, новая линейка ИИ, масштабирующаяся на 200%+, выкуп акций на $25 млрд, 250 базисных пунктов расширения маржи и полная перестройка отчётности по выручке — всё одновременно, — чтобы сдвинуть общий темп роста с 9% до 12%, при том что основные приложения всё равно выросли на 7%. Серебряной пули не было. Был весь арсенал, выпущенный разом.

If your own growth is slowing, that’s the actual playbook. Not necessarily just one big bet. A stack of them: a high-growth new line on top of the core, expansion into your existing base, margin to fund the transition, capital return to support the equity, and the patience to let the organic engine inflect before the market will believe you.

Если ваш собственный рост замедляется, вот вам настоящий плейбук. Не обязательно одна большая ставка. А целая стопка ставок: быстрорастущая новая линейка поверх ядра, расширение в вашей существующей базе, маржа для финансирования перехода, возврат капитала для поддержки акций и терпение, чтобы дать органическому движку переломиться вверх, прежде чем рынок вам поверит.

Salesforce just showed it can be done at the largest scale in the category. It also showed, line by line, how hard and how expensive the doing really is.

Salesforce только что показала, что это можно сделать на крупнейшем масштабе в категории. Она же показала, строка за строкой, насколько трудным и дорогим это исполнение оказывается на деле.

Numbers from Salesforce’s Q1 FY27 earnings release and investor deck (quarter ended April 30, 2026), reported May 27, 2026.

Цифры из отчёта о прибыли Salesforce за Q1 FY27 и инвесторской презентации (квартал, завершившийся 30 апреля 2026), опубликованных 27 мая 2026.