Salesforce Just Reaccelerated Growth at $45B+ ARR. It Took the Entire Kitchen Sink. 5 Learnings.

Salesforce в Q1 FY27 (квартал, завершившийся 30 апреля 2026, отчёт от 27 мая) показала рекордную выручку $11,1 млрд (+13%) и ускорение роста подписки с 9% до 12% в постоянной валюте при выручке свыше $45 млрд ARR — крайне редкое достижение в B2B. Чтобы добиться этого, компания задействовала всё сразу: приобретение Informatica (~$1,1 млрд ARR, +3 пункта роста), новую линейку Agentforce (ARR превысил $1 млрд и достиг $1,2 млрд, +205% год к году), крупнейший в истории выкуп акций на $25 млрд и расширение маржи. При этом органическое ядро «Agentforce Apps» растёт лишь на 7%, а ускорение даёт слой данных и платформа (+23%). Non-GAAP EPS подскочил на 50% до $3,88 в основном за счёт выкупа, тогда как прогноз роста денежного потока был урезан вдвое (с ~9-10% до ~4-5%) из-за долга на финансирование ASR. Несмотря на сильные результаты, акция почти не сдвинулась и за год потеряла около 30%, поскольку рынок ждёт, что ускорение станет органическим и устойчивым, а не купленным.

Salesforce только что вновь ускорила рост при ARR более $45 млрд. Для этого понадобился весь арсенал. 5 уроков.

автор Jason Lemkin | 5 Interesting Things, Blog Posts, Scale

Повторно ускорить рост на масштабе — самая трудная задача в B2B. Почти никому это не удаётся. Закон больших чисел трудно одолеть: чем крупнее ты становишься, тем больше новой выручки нужно лишь для того, чтобы удержать тот же темп роста, и в итоге математика побеждает. HubSpot, Workday — даже великие компании последние 18 месяцев замедлялись до значений в районе десяти-с-чем-то процентов и готовились к худшему.

Но те, кто делает ставку на бюджеты под ИИ, добились этого. Datadog и Snowflake вновь ускорили рост и увидели, как взлетели их котировки.

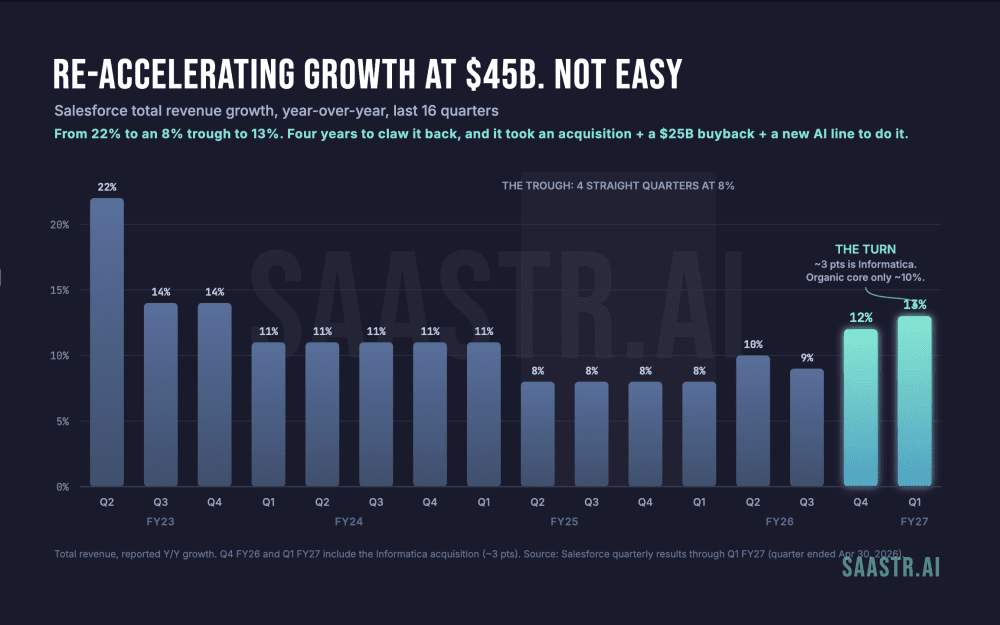

Поэтому когда Salesforce 27 мая отчиталась о рекордном Q1 FY27 с ростом общей выручки на 13% и ускорением роста подписки с 9% до 12% в постоянной валюте — это большое событие. При выручке в годовом выражении более $45 млрд хоть какое-то повышение темпа роста — это разреженный воздух.

Но новая инвесторская презентация показывает, чего именно это стоило, и картина интереснее заголовка. Salesforce ускорилась не за счёт того, что стала делать что-то одно лучше. Она бросила на проблему сразу всё, что у неё было: многомиллиардное приобретение, новую линейку ИИ-продуктов, масштабирующуюся быстрее всего в истории компании, крупнейший выкуп акций в своей истории, расширение маржи и полную перестройку самого способа учёта выручки. Весь арсенал. Целиком.

Вот в чём здесь настоящая история и урок для всех нас. Вот 5 уроков, которые важнее всего.

1. В заголовке — рост на 13%. Основные приложения выросли на 7%. И то и другое верно, и весь смысл — в этом разрыве.

Salesforce заработала $11,1 млрд выручки в Q1, +13% (+12% в постоянной валюте). Выручка от подписок и поддержки достигла $10,6 млрд, +14%. На поверхности — чистое ускорение.

Теперь взгляните на новую разбивку выручки, которую Salesforce ввела в этом квартале, разделив бизнес на две корзины. «Agentforce Apps» — основной набор приложений со встроенным Agentforce — вырос на 7% в постоянной валюте. «Data 360, Headless Platform и прочее» выросли на 23%. Итог ускорился до 12%, потому что слой данных и платформы растёт втрое быстрее основных приложений и потому что Informatica добавила сверху примерно 3 пункта.

Это говорит о том, где живёт рост:

Основа на основе мест (seats), о которой все беспокоятся, по-прежнему растёт лишь на высокие однозначные проценты. Ускорение приходит от фундамента данных, headless-платформы и приобретения.

Salesforce изменила структуру отчётности, чтобы выпятить ту часть, которая работает, и собрать более медленное ядро в одну строку.

Покупка роста, расширение маржи и запуск новой быстрорастущей линейки — это и есть реальный плейбук для повторного ускорения на масштабе. Salesforce запускает все три рычага одновременно и непривычно прозрачно показывает их соотношение. Только не читайте 13% как 13% органической силы ядра. Органическое ядро растёт на 7%.

2. Agentforce преодолел отметку в $1 млрд ARR, и движок потребления реален, а не демо.

Год назад Agentforce был лишь презентацией. Теперь это реальный, приносящий деньги бизнес и самая быстрорастущая линейка продуктов в истории Salesforce.

ARR Agentforce впервые превысил $1 млрд и достиг $1,2 млрд, +205% год к году. Метрики потребления под капотом — вот что делает это убедительным. Только за Q1 Salesforce выполнила 1,6 млрд Agentic Work Units — отдельных задач, которые исполняют её агенты, — что на 111% больше квартал к кварталу, поверх 3,8 млрд, выполненных за всё время. Agentic work units в Slack выросли примерно на 350% квартал к кварталу. Отток выручки держался стабильно на уровне около 8%, в русле недавних трендов, так что этот рост не утекает с обратной стороны.

Одна честная оговорка по поводу более крупной цифры. Совокупный «Agentforce and Data 360 ARR» в $3,4 млрд, рост более чем на 200%, включает около $1,1 млрд ARR Informatica Cloud, пришедших с приобретением. Если вычесть Informatica, совокупная цифра составит $2,3 млрд — всё равно рост более чем на 100%. $1,2 млрд Agentforce при +205% — это чистая, органическая цифра, и именно она важнее всего. Она говорит, что ценообразование по результату и по потреблению может масштабироваться внутри корпоративной модели продаж на полном масштабе.

3. Страх «SaaSпокалипсиса» — сжатия числа мест — в цифрах пока не проявился. Пока.

Медвежий тезис по поводу старого B2B был простым и пугающим: Salesforce построила машину на $30+ млрд, продавая по одному месту на человека. Если ИИ-агенты делают работу этих людей, компаниям нужно меньше мест, и выручка сжимается. Акция упала примерно на 30% с начала года именно из-за этого страха.

Данные Q1 говорят об обратном, по двум направлениям:

Во-первых, более 50% бронирований Agentforce и Data 360 пришли от существующих клиентов. Действующие аккаунты докупают агентов поверх своих мест, а не меняют места на агентов. Это расширение кошелька, а не сжатие мест. Во-вторых, основная линейка Agentforce Apps всё равно выросла на 7% в постоянной валюте, а отток выручки остался около 8%. Если бы агенты каннибализировали места, вы бы увидели плоскую или сжимающуюся основную линию и растущий отток. Ни того, ни другого не произошло.

Честная оговорка кроется в слове «пока». Один год дополняющего расширения не опровергает многолетний структурный сдвиг, а 7% роста ядра — это вряд ли бум. Но скептики говорили, что сжатие мест уже было бы заметно к этому моменту, — а его нет. Если вы сегодня продаёте места, урок не в том, что вы в безопасности. Он в том, что выигрышный ход — наслоить агентскую выручку и выручку по потреблению поверх вашей базы мест до того, как придёт сжатие, что и делает Salesforce.

4. EPS подскочил на 50%. Прогноз роста денежного потока урезали вдвое. Вот этот размен на одном слайде.

Non-GAAP EPS составил $3,88, +50% год к году, заметно выше примерно $3,12, которые ожидала Уолл-стрит. GAAP EPS составил $2,42, +52%. Non-GAAP операционная маржа достигла 34,8%, +250 базисных пунктов. Пока что — отлично.

Наш первый квартал в $11,1 млрд! И $6,7 млрд операционного денежного потока, повышенный прогноз выручки до $45,9-$46,2 млрд, операционная маржа 34,3%, и обработано 28,6 трлн токенов — рост на 152% квартал к кварталу — и превращено их в 3,8 млрд Agentic Work Units — узнайте больше на нашем звонке по отчётности. Mahalo всей… — Marc Benioff (@Benioff) May 28, 2026

Теперь прочтите страницу с прогнозом. Salesforce повысила годовой прогноз non-GAAP EPS примерно на $0,95 по середине диапазона, до $14,06-$14,12. Но она оставила прогноз non-GAAP операционной маржи без изменений на уровне 34,3% и прогноз роста подписки без изменений чуть ниже 12%. Операции не изменились. Изменилось число акций. Salesforce начала ускоренный выкуп акций (ASR) на $25 млрд — крупнейший в своей истории и половину от разрешения на $50 млрд, — вернув $27,5 млрд капитала за один квартал. Разводнённое число акций упало с 970 млн до 871 млн год к году, примерно на 10%. Non-GAAP операционная прибыль фактически выросла на 22%. EPS вырос на 50%. Этот разрыв — выкуп.

Тот же прогноз нёс и более тихий сигнал. Salesforce срезала годовой рост операционного денежного потока и свободного денежного потока примерно с 9-10% до примерно 4-5%, сославшись на дополнительный долг, взятый на финансирование ASR. Операционный денежный поток в Q1 вырос всего на 3% — против 38% в предыдущем квартале. То есть компания на одном дыхании подняла прогноз EPS и вдвое урезала прогноз роста денежного потока. Расширение маржи здесь делает реальную работу. Но заголовочный EPS — это финансовая инженерия, а цифра денежного потока — честное прочтение того, что происходит с бизнесом по существу прямо сейчас.

Нет ничего плохого в том, чтобы агрессивно возвращать капитал, когда твоя акция упала на 30%, а ты в неё веришь. Только не путайте скачок EPS на 50% с улучшением бизнеса на 50%. Строка денежного потока рассказывает более правдивую историю.

5. Рынок всё ещё не вполне верит в это, и вот это и есть настоящий урок на масштабе.

Salesforce превзошла ожидания по выручке. Превзошла по EPS с большим запасом. Вновь ускорила рост подписки. Перешагнула отметку в $1 млрд ARR по Agentforce. А акция почти не сдвинулась, завершая год, в котором она уже потеряла около 30%.

Это пожимание плечами сводится к одному. Ускорение начинается, но пока в основном остаётся обещанием. Менеджмент ориентирует на органическое ускорение выручки во втором полугодии FY27 и указывает на цель по выручке FY30 в более чем $63 млрд при CAGR 11%, привязанную к Profitable Growth Framework, который должен вырасти с 45 в этом году до 50 к FY30. Это прогнозы, а не результаты. Рынок научился дисконтировать купленный рост, EPS на основе выкупа и обещания на вторую половину — и делает ровно это здесь.

История должна быть органической и устойчивой, иначе её уценят вне зависимости от того, насколько хорошо выглядит заголовок. Можно купить квартал. Можно купить цифру EPS. Нельзя купить переоценку. Инвесторы — и в конечном счёте клиенты — умеют различать купленный рост и заработанный рост, и они ждут, пока органическая линия действительно не переломится вверх, прежде чем заплатить больше.

Ещё пять интересных уроков:

$27,5 млрд возвращено за один квартал. Между ASR на $25 млрд и дивидендами Salesforce вернула в Q1 больше капитала, чем в любом квартале своей истории, и почти половина её совокупных выкупов на $59,3 млрд пришлась на один этот период. Это чрезвычайный объём капитала, направленный на сокращение числа акций. Slack тихо становится поверхностью для агентов. Agentic work units в Slack выросли примерно на 350% квартал к кварталу, а Model Context Protocol от Slack достиг 1 млн активных пользователей в течение шести недель после запуска. Приобретение, которое все ставили под сомнение, превращается в парадную дверь для агентов. Они управляют компанией как собственным лучшим кейсом. Расходы на продажи и маркетинг снизились с 30% до 28% выручки год к году, при этом non-GAAP маржа расширилась на 250 базисных пунктов. Salesforce разворачивает собственных агентов внутри компании и показывает эффективность в P&L — а это самое убедительное демо Agentforce, какое только может быть. Показатель будущих бронирований на самом деле не замедлился. cRPO держался на 13% в постоянной валюте. Визуальное снижение с 16% до 14% в отчётном выражении было почти целиком из-за валютных курсов, так что опережающий индикатор законтрактованной выручки остался стабильным. Работает не всё. Финансовый директор отметил сохраняющуюся слабость в маркетинге и коммерции и ухудшение бронирований и продлений в Tableau как факторы давления на прогноз. Ускорение реально, но неравномерно, и Salesforce честно говорила о слабых местах.

Если Salesforce смогла вновь ускориться на масштабе, сможете и вы. Но для этого придётся сделать всё. Включая по-настоящему освоить бюджет под ИИ.

Повторно ускорить рост при ARR более $45 млрд — один из самых редких подвигов в софте, и Salesforce действительно дёргает все рычаги, чтобы это сделать. Уважайте это. Большинство компаний её размера тихо замедляются и надеются, что никто не заметит.

Но обратите внимание на цену. Понадобились приобретение с ARR в $1,1 млрд, новая линейка ИИ, масштабирующаяся на 200%+, выкуп акций на $25 млрд, 250 базисных пунктов расширения маржи и полная перестройка отчётности по выручке — всё одновременно, — чтобы сдвинуть общий темп роста с 9% до 12%, при том что основные приложения всё равно выросли на 7%. Серебряной пули не было. Был весь арсенал, выпущенный разом.

Если ваш собственный рост замедляется, вот вам настоящий плейбук. Не обязательно одна большая ставка. А целая стопка ставок: быстрорастущая новая линейка поверх ядра, расширение в вашей существующей базе, маржа для финансирования перехода, возврат капитала для поддержки акций и терпение, чтобы дать органическому движку переломиться вверх, прежде чем рынок вам поверит.

Salesforce только что показала, что это можно сделать на крупнейшем масштабе в категории. Она же показала, строка за строкой, насколько трудным и дорогим это исполнение оказывается на деле.

Цифры из отчёта о прибыли Salesforce за Q1 FY27 и инвесторской презентации (квартал, завершившийся 30 апреля 2026), опубликованных 27 мая 2026.